文:韩其成/陈笑/罗楠

导读:

生态环保和特色小镇打开园林发展边界和高成长通道,且第四批PPP示范项目、经济下行助推PPP加速、中报业绩优异等多重催化,经历调整后园林板块布局正当时。

我们2016年最早洞悉、最及时组织园林板块产业链调研,最早、最深入发掘、最看好、最持续推荐园林板块2016年的表现。

2016年3月21日最早在《建筑新势力2:PPP落地大年与环保转型》中提出PPP改善三张报表园林最受益;3月28日在《关注建筑新势力转型,园林大年业绩发转》中最早明确提出园林最牛。2016年3月以来通过81篇行业报告、69篇公司报告合计150篇园林报告持续推荐园林板块的机会,期间各核心标的涨幅为:东方园林121%、美晨科技114%、铁汉生态80%、云投生态60%、美尚生态54%,是全市场上的“园林牛第一天团”。

2017年我们率先提示园林机会。

1月22日提出“PPP进入增持区域”、2月14日提出“PPP业绩大年”、3月14日提出“园林PPP进入业绩加速通道 ”;我们领跑市场,提示园林机会最早最独特,3月24日在《“特色小镇+生态环保”最强逻辑开启园林新纪元 》提出“特色小镇+环保将打开园林的成长边界”、4月4日在《雄安主题关联度和弹性最大是园林公司 》中提出 “雄安建设生态园林最受益”。我们认为2017年“园林牛”将卷土重来, 我们于2017年春节后密集调研走访上市园林公司,继续重点推荐!

我们2016年以来,撰写铁汉生态20篇报告,美晨科技13篇,棕榈股份8篇,文科园林8篇,美尚生态6篇,云投生态4篇,东方园林2篇(前期是投行项目,无法撰写报告推荐),各核心标的涨幅为东方园林211%、美晨科技170%、棕榈股份153%、铁汉生态150%、美尚生态140%、云投生态81%、文科园林75%。

2017年3月以来我们密集发布园林报告。

4月12日《 粤港澳大湾区主题催化,园林基建继续高歌猛进》,提出粤港澳地区特色小镇、生态园林等建设将高歌猛进

4月7日《雄安新区生态优先,与特色小镇共促园林长牛》,提出雄安新区以绿色环保为优先,园林行业将充分受益

4月4日《雄安主题关联度和弹性最大是园林公司》,提出与雄安主题关联度最大且弹性也最大的是园林公司

3月24日发布74页深度报告《“特色小镇+生态环保”最强逻辑开启园林新纪元 》,提出特色小镇+环保将打开园林的成长边界。

3月16日《特色小镇扩大园林边界,业绩高增长且更持续 》,提出应重视特色小镇建设给园林行业带来的成长机会。

3月14日《基建增速超预期,园林PPP进入业绩加速通道 》,提出园林机会最早最独特。

摘要:

1、

宏观看好行业高成长:生态环保及特色小镇打开园林发展边界,市场空间从五千亿扩容到四万亿以上,PPP撬动效应下园林公司业绩高爆发、高成长、可持续。

1)美丽中国/生态环保从战略走向落地,“水十条”、“土十条”出台及环保督查全面推进,水生态治理/土壤治理/海绵城市等总规模超三万亿的市场迎来爆发;2)特色小镇与新型城镇化及扶贫工作挂钩,战略站位极高。2020年中央以及地方规划建设特色小镇总数达2000个以上,新增生态景观及园林绿化需求万亿以上。

2、中观多重动力催化:第四批PPP示范项目出台、GDP下行压力促使PPP加速、中报业绩优异等助推园林估值提升。

1)截止2017年2月底,财政部入库PPP项目总投资14.44万亿元,且目前财政部正在积极研究推出第四批PPP示范项目,园林公司PPP订单有望持续爆发;2)2017年Q1国内消费乏力以及地产投资可能面临下行,GDP下行压力逐步显现,稳经济作用显著的PPP将迎来风口;3)园林企业因PPP订单加速落地而普遍业绩靓丽,中报季即将来临,棕榈股份、文科园林等预告增速均50%以上,超强基本面支撑估值提升。

3、

微观企业动力协同:园林公司员工持股、定增发行等事项逐渐落地,业绩动力日益彰显,助推市场情绪升温。

1)铁汉生态推行约9亿元员工持股计划(1:2配资),已开始实施;2)东方园林拟推行15亿元员工持股计划(1:1.5配资),股东大会已通过;3)云投生态定增方案去年11月过会,拿批文在即;4)今年8月份内蒙古自治区成立70周年庆,蒙草生态主题性催化显著;5)文科园林拟配股募资12亿元,提升公司业绩动力。

4、

园林公司在手订单饱满,2017年新增订单持续爆发,业绩高增长可持续性强。

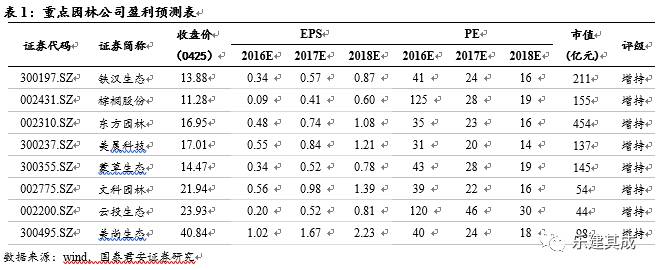

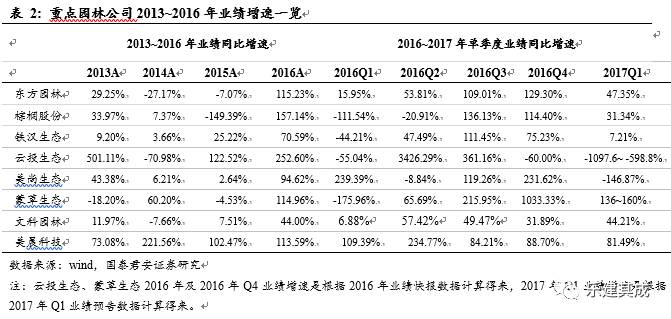

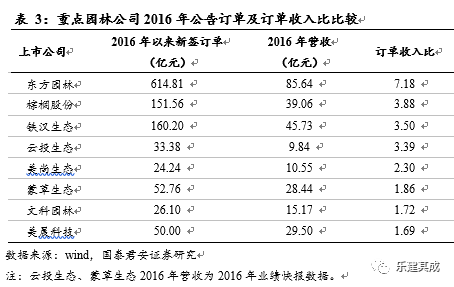

1)2016年重点园林公司业绩增速均值120.34%(2017/18年业绩预计增速均值115/47%),2017年Q1蒙草生态157%、美晨科技81%、东方园林47%,业绩高增趋势不改。2) 2016年以来新签订单(亿/不含协议)/订单收入比:东方园林615/7.18、棕榈股份152/3.88、铁汉生态160/3.50、云投生态33/3.39、美尚生态24/2.30、蒙草生态53/1.86、文科园林26/1.72、美晨科技50/1.69,订单收入比均值3.19左右;3)2017年以来铁汉生态/棕榈股份/东方园林等园林PPP龙头新签订单均增长1倍以上,其中铁汉生态增长近5倍,订单持续爆发趋势彰显。

5、

宏观长期逻辑强化/中观多重催化不断/微观企业动力提升多重动力共振,最看好有超强基本面支撑的园林PPP板块,二三季度 “园林牛”可期,类似今年一季度的雄安新区、一带一路等重磅行情。重点推荐园林“八大金刚”组合:铁汉生态(首推)/棕榈股份(首推)/东方园林(首推)/美晨科技/蒙草生态/文科园林/云投生态/美尚生态。

6、风险提示:

特色小镇及生态环保推进不及预期、PPP项目不及预期等。

一、铁汉生态(40%空间):

2017-18 EPS 0.57、0.87元,增速67%、52%,目标价19元。

①订单充足,业绩高增可期:

2016年签订合同122亿元同增260%,2017年63亿元(约去年同期6倍);

②持续发力生态环保/特色小镇:

16年以来新签生态治理订单超60亿元,占比约38%;

③并表增厚业绩:

17年星河园林对赌1.1亿元,并表增厚效应明显;

④有活力:

管理层激励计划提取激励基金要求增速50%以上;9亿元员工持股计划(已经买入一部分成本12元左右),充分彰显信心;⑤引入中植系等战略投资者:中植持股4%成本12元左右。