文:恒大研究院 任泽平 黄斯佳 梁颖

五中全会和十四五规划高度强调科技创新、多层次资本市场和双循环的重大战略意义。如何打通资本市场与科技创新的良性循环?

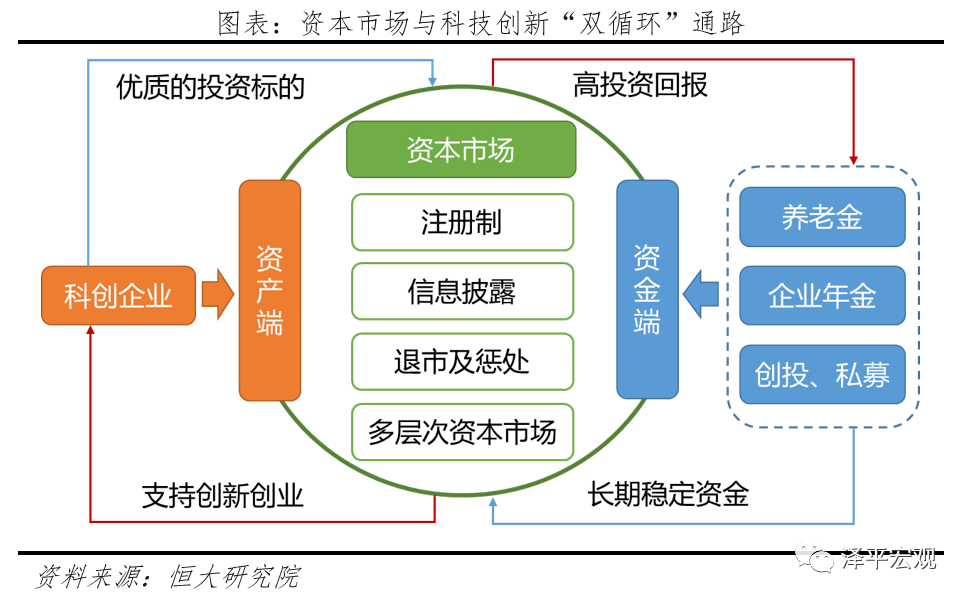

资本市场在促进科技创新和实体经济高水平循环方面具有重大作用,是构建“双循环”的关键抓手。

在资产端,资本市场精准匹配企业在各个发展阶段的融资需求,助力国内产业链做大做强。在资金端,资本市场匹配不同种类资金风险偏好,实现社会财富的滚动增值。

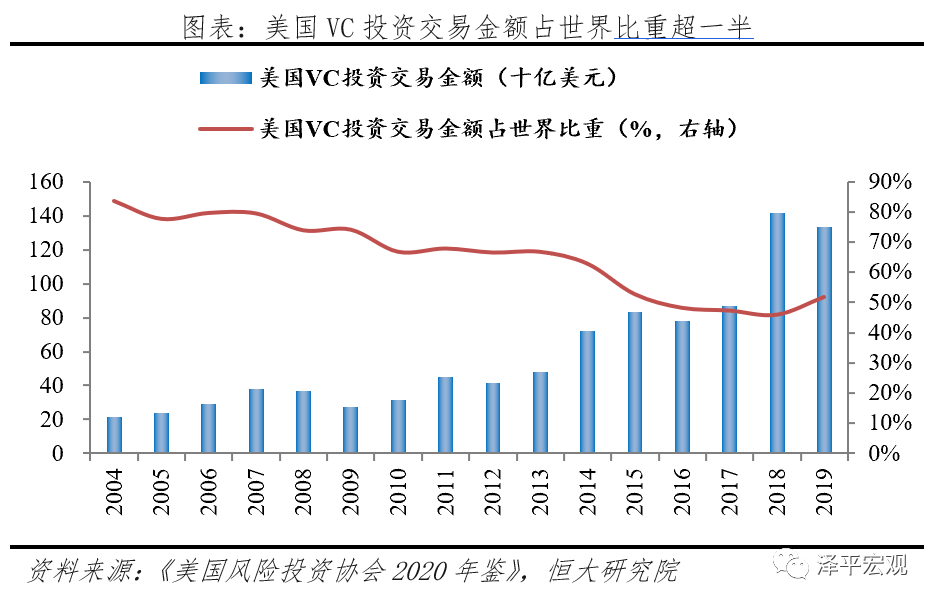

美国资本市场哺育科技企业各个阶段成长,科技创新成就资本市场繁荣发展和长牛。在企业初创期,美国风险投资产业发达,

投资额占世界比重为52%,重点支持软件、生物医药等科技创新领域,在企业发展壮大后通过资本市场IPO或并购获利退出。

企业上市后,资本市场为其打造公平透明的竞争平台

,

严格退市、严刑峻法护航,优胜劣汰,每年平均近500家企业退市。

当企业成长为优质标的,获得401k、IRA为代表的长线资金追捧,

在美股,机构投资占比高达62.3%,基金和退休金投资是主力。

高质量上市公司、发达资本市场、庞大长线资金成为资本市场长牛、慢牛的根基。

过去几十年,中国资本市场发展不健全:核准制门槛高,错失优质新经济企业发展红利;信息披露制度不完善,退市出清难,违规惩戒不到位,市场乱象屡禁不止;投机氛围重,资本市场风险大,庞大的养老金储备即使亏空也不愿投入资本市场。

近年来,中国资本市场注册制稳步推进,突出改革亮点。

科创板、创业板注册制改革成果显著;新三板转板通道打通,进一步完善多层次资本市场建设;《证券法》严格退市,提高违法成本,市场环境得到整肃。

但打通资本市场与科技创新循环,部分堵点亟待疏通。一是目前我国创投行业与国外发达国家相比仍处于初期阶段,呈现出募资规模较小,缺乏长期资金,退出渠道仍受限,缺乏系统性的监管和税收政策等问题;二是资本市场制度根基仍待夯实,严格执行退市制度、推动《证券法》与《刑法》衔接、集体诉讼落地。三是机构投资者占比较少,养老金等长线资金入市受阻,中国版401k计划亟待推出。

建议:1)资产端,坚持以科技创新为导向,强化信息披露,提升上市公司质量。2)市场端,稳步推动全市场注册制改革,完善转板机制,推动公司法、证券法、刑法等法制配套,整治资本市场乱象。3)资金端,鼓励养老金等长期资金入市,稳步推进对外资开放,引导私募股权和创投基金产业蓬勃发展,营造良好创新氛围。

风险提示:

存量改革阻力较大,政策推动不及预期

1.1 资金端:资本市场匹配不同投资者风险偏好

1.2 资产端:资本市场契合科技创新企业各个阶段发展需求

2 美国华尔街与硅谷相互成就,哺育科技龙头

2.1 风险投资蓬勃发展,为初创型科技企业提供温床

2.2 严格退市、严刑峻法,为资本市场公平与效率护航

2.3 养老金等机构投资者为优质投资标的提供长线资金

3 中国资本市场改革的亮点与堵点

3.1 风险投资快速发展,退出机制和激励机制有待疏通

3.2 资本市场环境大幅改善,严刑峻法需尽快落地

3.3 长线资金入市加快,亟待打造中国版的401k计划

4 政策建议

4.1 资产端:支持科技创新,提升上市公司质量

4.2 市场端:稳步推动全市场注册制,完善退市制度、集体诉讼

当前世界正值百年未有之大变局,中国处于经济增长动能转型的关键时点,国家提出构建“双循环”发展格局,发展与科技创新相适应的金融体系迫在眉睫。

资本市场在促进科技创新和实体经济高水平循环方面具有特殊作用,是构建“双循环”的重要抓手。

在资产端,资本市场精准匹配企业在各个发展阶段的融资需求,助力国内产业链做大做强。在资金端,资本市场匹配不同种类资金风险偏好,实现社会财富的滚动增值。在资本市场培育下,科技创新企业逐步成长为科技巨头,为资本市场长牛慢牛打下牢固根基,吸引更多长线资金入市,支持科技创新企业发展。

1.1 资金端:资本市场匹配不同投资者风险偏好

良好的资本市场环境为资金方提供公开透明的信息披露、市场化定价,为不同风险偏好的投资者提供各种风险收益组合。

一是高效的资源配置能力。

当前我国社会经济由增量市场逐步转向存量市场,支柱产业由资本、劳动密集型产业向技术密集型转变,高效的资本市场能引导资金向实体经济中的核心技术环节、关键领域集中,有效支持新经济的发展。

二是强大的风险定价能力。

高新技术产业呈现高风险、轻资产的特征,而银行信贷要求资产担保,且债权资金不能分享企业成长红利,无法为新经济提供支持;资本市场可通过合理定价、分散投资引导资金注入有真正竞争优势的创新创业企业,并为风险资本提供退出渠道,畅通资本与科技的投资循环。

三是有效的市场约束能力。

规范、透明的资本市场不仅可实现投资与孵化并举,输血与造血共行,还能促进上市公司治理水平,及时向管理层反馈市场信号,实现优胜劣汰。

1.2 资产端:资本市场契合科技创新企业各个阶段发展需求

一是天使/种子投资:

以企业出现盈亏平衡点为界,平衡点前1-3年为导入期,创新企业凭借核心技术和知识产权初入市场,风险最高、现金流条件最差,“死亡谷”现象使大量初创企业折戟,天使投资和种子基金的参与成为初创企业成活的关键支持。

二是早期风险投资:

成功跨越导入期的企业拥有3-5年的高速成长期,产品商业化逐渐成型,企业现金流开始好转,风投介入。

三是后期风险投资:

成长中后期企业经营模式逐步成型,产品趋于标准化,积累了一批分销渠道和客户资源,现金流量变得容易预测,有境内外对标的企业,市场估值较为明确,由于承担的风险和退出渠道更为明确,中后期风投数量更多,企业能获得的资金支持也更丰厚。

四是透明高效的多层次资本市场:

科创企业上市融资需要一个开放化、透明化、高效率的市场,不同层次板块服务于不同规模的企业融资需求,引入长钱供企业专注研发核心技术、整合供应链资源,为企业再融资、兼并收购做大做强营造良好的市场氛围。

2 美国华尔街与硅谷相互成就,哺育科技龙头

美国资本市场长牛伴随信息科技产业大发展。

上世纪80-90年代,美国大力发展信息产业,为高科技企业提供融资挂牌的纳斯达克应运而生,苹果、微软、亚马逊、谷歌等一批优质科技龙头涌现,为养老金等机构投资者带来丰厚回报。

2.1 风险投资蓬勃发展,为初创型科技企业提供温床

美国风投与硅谷共成长,发达的风险投资市场从源头助推美国打造科技大国。

1958年国会通过《小企业投资法案》,由联邦政府为一批风投企业注资,解决了风投资本来源;70年代有限合伙制逐渐兴起,叠加税收优惠推动风投行业迅速发展壮大。同期,硅谷凭借高校和人才聚集优势逐步拓展科技产业园,对发展资金的渴求催生风投的同步兴盛,部分研究专家同时创立了创投基金,例如电子界的先驱者仙童半导体公司副总裁瓦伦丁后创办了著名风投红杉资本。

美国风险投资额占世界比重的52%,重点支持软件、生物医药等新兴产业。

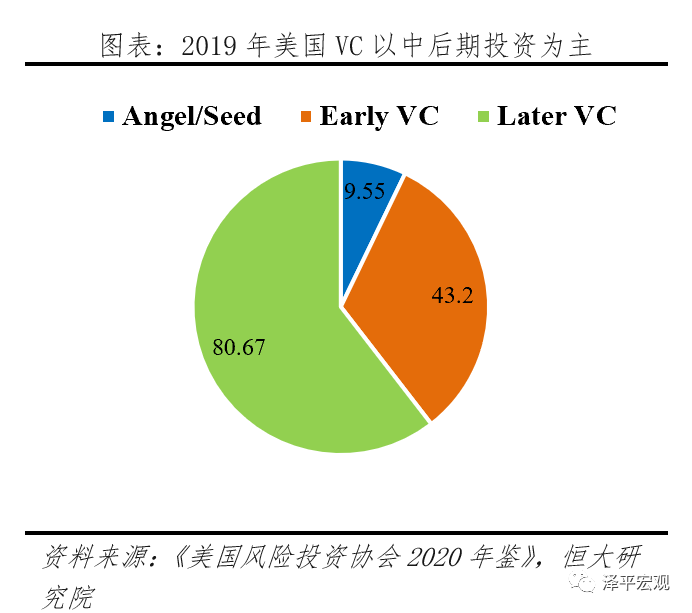

2019年存续风投公司共1328家,管理总资产达到4443.3亿美元,投资交易额达到1334.2亿美元,占世界比重为52%。根据投资阶段划分,2019年美国天使/种子阶段的风险投资约95.5亿美元,占全部风投的比重仅为7.2%;早期风险投资432亿美元,占比32.4%;中后期介入的风投资本最多,投资交易达到806.7亿美元,占比60.5%。

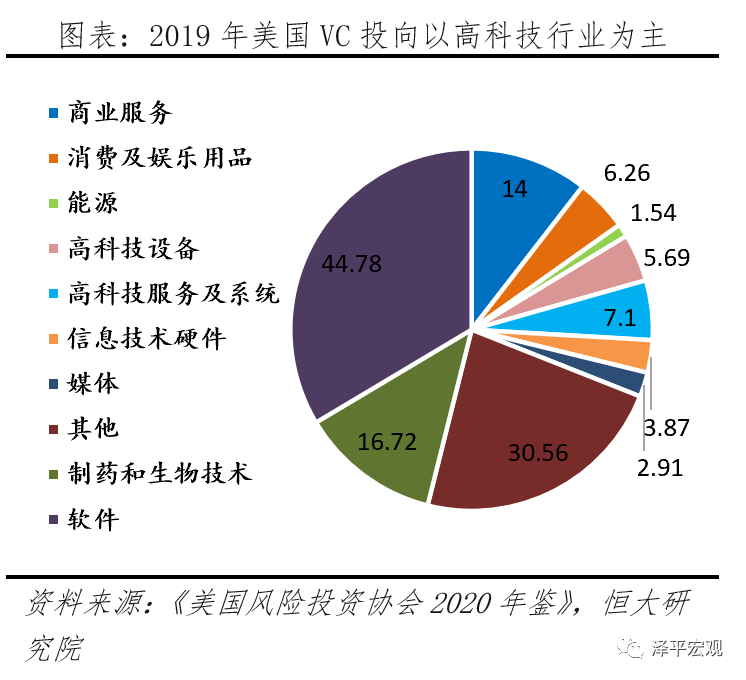

投向行业中,2019年美国风投对软件业投资占比最高,交易金额达到447.8亿美元,占比33.6%,其次是制药和生物行业,交易金额167.2亿美元,占比12.5%。

2.2 严格退市、严刑峻法,为资本市场公平与效率护航

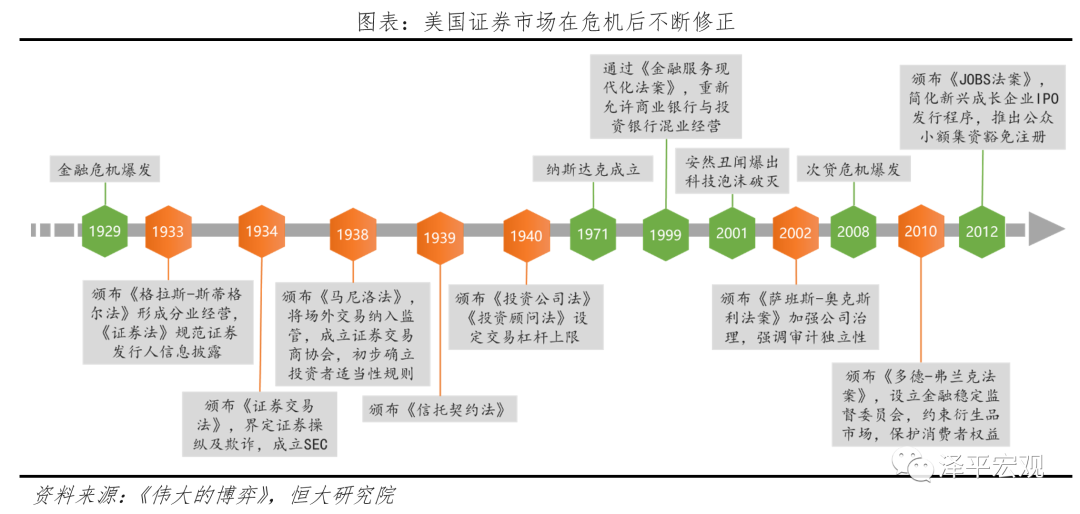

美国资本市场经历“由乱而治”的投机与监管博弈的过程,危机后市场监管大幅补正修订。

现今美国资本市场成为世界经济的晴雨表,是各国完善资本市场治理框架的标杆,但成立之初,美国资本市场亦经历过一段混乱的萌芽期。1933年前,美国资本市场监管以州地方法令和机构自治为主,充斥着政商勾结、内幕交易、操纵市场等乱象;一战后柯立芝繁荣引发了资本市场投机狂热,高杠杆和信用交易风靡,至1929年金融危机爆发,拖累世界经济进入大萧条;危机后,《格拉斯-斯蒂格尔法案》、《证券法》、《证券交易法》等先后颁布,统一监管框架得以建立,资本市场进入规范发展期,并开启了长达66年的分业经营时期;2001年安然丑闻爆出,催动萨班斯法案颁布,以严刑峻法惩戒虚假信息披露,2008年次贷危机爆发外扩成为全球金融危机,《多德-弗兰克法案》颁布以约束衍生品市场,限制机构加杠杆,整顿资本市场环境。

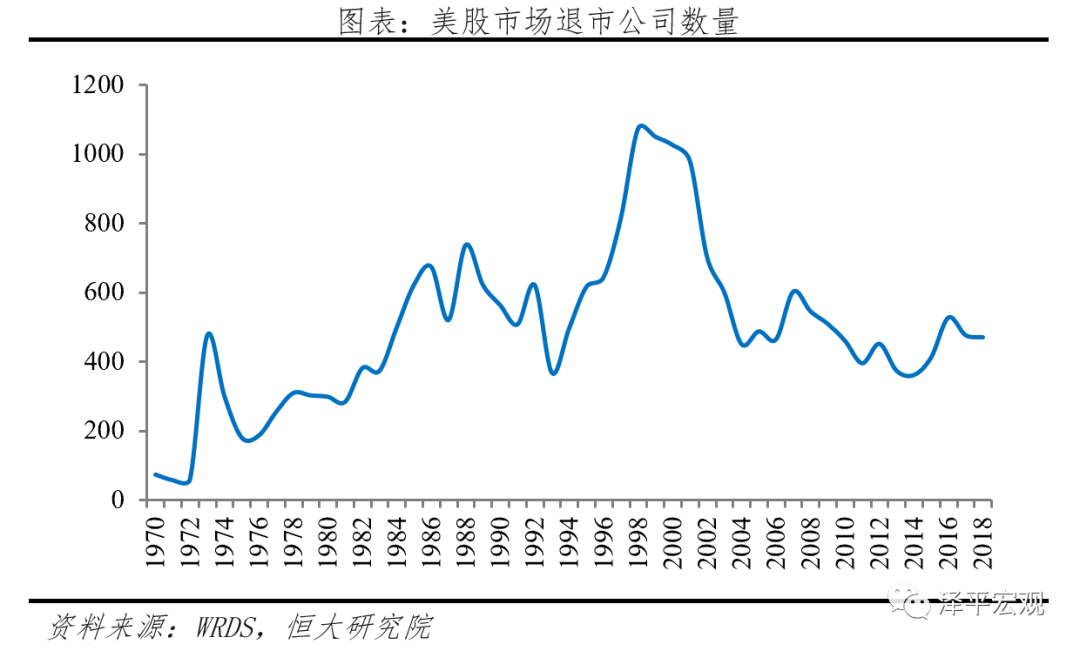

严格退市、严刑峻法是整治市场乱象的达摩克里斯之剑。

退市方面,根据WRDS的数据统计,1980年至2018年,美股市场年均退市企业数量为494家,其中纽交所年均退市73家,纳斯达克年均退市347家。

其中,因存在财务数据问题而被退市的数量占比39.9%;

由于流动性过低等原因不满足交易所最低交易条件而被退市的占比7.2%。

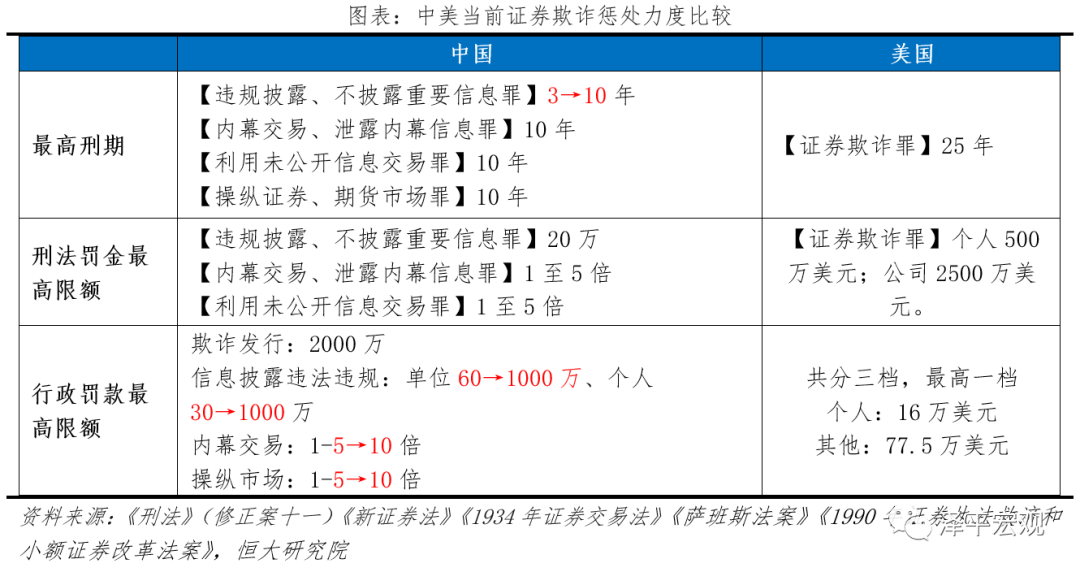

在证券执法上,美国对财务造假、信息披露违规等实行严刑峻法,根据《萨班斯法案》规定,任何人通过信息欺诈或价格操纵在证券市场获取利益,构成证券欺诈罪,最多可监禁25年或处以500万罚款,2001年轰动全球的安然事件,公司被罚5亿美元导致破产,安达信、花旗、摩根大通、美洲银行等一系列中介机构受到追责;

2011年帆船基金拉贾拉特南被控内幕交易罪,涉案金额超过3000万美元,被判处11年监禁。

2.3 养老金等机构投资者为优质投资标的提供长线资金

以养老金为代表的长线资金入市是维持市场稳定、理性投资的关键。

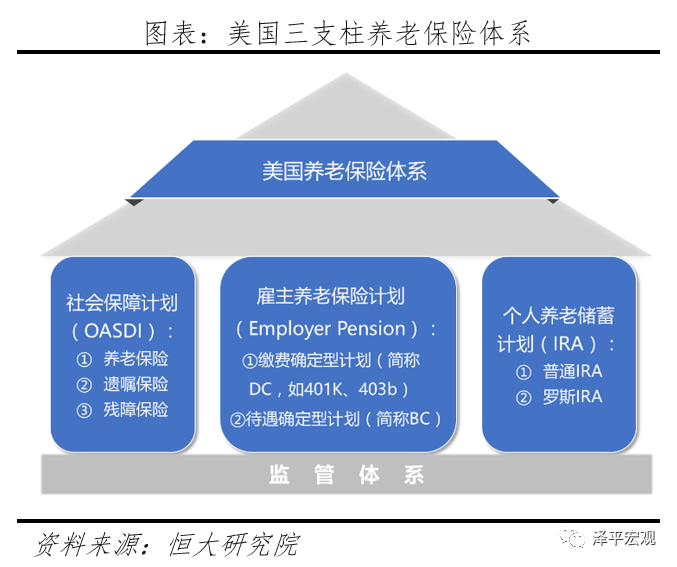

20世纪80年代后,以401k为代表的企业养老保障制度建立,发展至今形成了美国三支柱型的养老保险体系。第一支柱是全美社会保障计划(OASDI),联邦政府以社会保障税的形式强制征收,占比较小。第二支柱是雇主养老保险计划,由雇主发起设立,雇主和雇员共同缴费,著名的401k计划就是其中一种,截至2020年第二季度401k计划总资产达到6.25万亿美元,占比19.6%。第三支柱是个人养老储蓄计划(IRA),任何个人均可设立账户并注入资金,至2020年第二季度IRA计划总资产占比达到33.8%。第二三支柱的养老金被允许直接或经由共同基金长期稳定投资于股市。

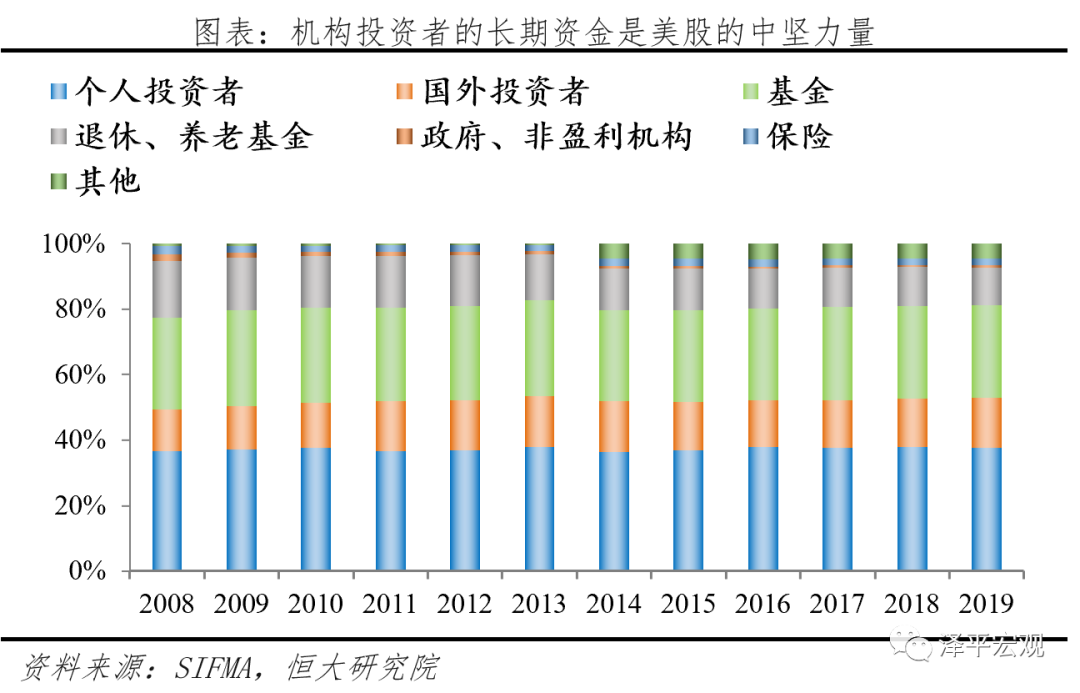

截至2019年,美股市场机构投资占比高达62.3%,

其中基金和退休金投资占比分别为28.4%、11.5%,养老金入市显著提升了美国机构投资者在股票市场中的持股占比,为美国股市提供了长期稳定的资金来源,成为资本市场的稳定器。

3 中国资本市场改革的亮点与堵点

长期以来中国资本市场发展不健全,错失优质互联网企业发展红利。

中国资本市场最初定位纾困国企,长期以来执行核准制,信息披露制度不完善,退市出清难,违规惩戒不到位,市场乱象屡禁不止,A股错失了分享整一代互联网企业成长红利的机会,庞大的养老金储备即使亏空也不愿投入资本市场。