集微网消息,韦尔股份策划收购北京豪威和思比科及视信源的交易方案正式出炉。8月14日,韦尔股份发布公告,公司拟以发行股份的方式购买27名股东持有的北京豪威96.08%股权、8名股东持有的思比科42.27%股权以及9名股东持有的视信源79.93%股权。上述标的资产股权预估值共为149.99亿元。据公告,韦尔股份将按照协商确定的33.88元/股(除息后)的发行价格,发行约4.43亿股股份。

上述交易标的中,视信源为持股型公司,其主要资产为持有的思比科53.85%股权。本次交易完成后,韦尔股份将持有北京豪威100%股权、视信源79.93%股权,直接及间接持有思比科85.31%股权。

同时,韦尔股份拟采取询价的方式向不超过10名符合条件的特定投资者非公开发行股份募集配套资金不超过20亿元,将用于标的公司建设晶圆测试及晶圆重构生产线项目、硅基液晶投影显示芯片扩产项目及支付本次交易的中介机构费用。

据披露,韦尔股份发行股份购买思比科42.27%股权以及视信源79.93%股权以公司发行股份购买北京豪威96.08%股权交易的成功实施为前提条件。韦尔股份与交易对方签署了附生效条件的《发行股份购买资产协议》,并就本次交易编制了预案,该预案已经韦尔股份第四届二十七次董事会审议通过。

近150亿收购案,北京豪威估值141亿元

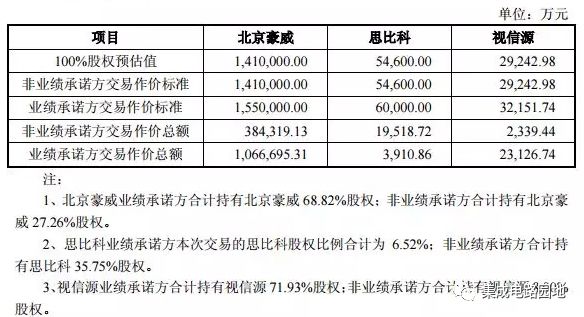

公告披露,根据评估机构上海立信资产评估有限公司(以下简称“立信评估”)以2018年5月31日为预估基准日,对北京豪威、思比科采用收益法结果作为预估值,对视信源采用资产基础法结果作为预估值。

由立信评估对北京豪威100%股权进行整体评估,协商确定北京豪威96.08%股权的交易价格。于《上海韦尔半导体股份有限公司与北京豪威科技有限公司部分股东之发行股份购买资产协议》(以下简称“《发行股份购买资产协议(北京豪威)》”)签署日,北京豪威100%股权的预估值为141亿元(指人民币元,下同),北京豪威96.08%股权的预估值为135.47亿元。

由立信评估对思比科100%股份进行整体评估,双方根据评估报告载明的评估价值及思比科交易对方各方对思比科进行业绩承诺的情况,协商确定思比科42.27%股份的交易价格。于《上海韦尔半导体股份有限公司与北京思比科微电子技术股份有限公司部分股东之发行股份购买资产协议》(以下简称“《发行股份购买资产协议(思比科)》”)签署日,思比科100%股份的预估值为5.46亿元,思比科42.27%股份的预估值为2.31亿元。

此外,视信源100%股权的预估值为29,242.98万元,视信源79.93%股权的预估值为23,373.91万元。韦尔股份收购北京豪威96.08%股份、思比科42.27%股份、视信源79.93%股权预估值为149.99亿元。

在预估值的基础上,经韦尔股份与交易对方分别协商,同意本次重组的交易对价初步确定如下:

三年业绩承诺,北京豪威不少于25亿

韦尔股份披露,如本次交易在2019年内实施完毕,北京豪威、思比科、视信源盈利承诺期为2019年、2020年和2021年。

业绩承诺方承诺,在本次交易于2019年12月31日之前实施完毕的情况下,北京豪威2019年、2020年和2021年的扣非净利分别不低于5.45亿元、8.45亿元和11.26亿元;思比科2019年、2020年和2021年的扣非净利分别不低于2500万元、4500万元和6500万元;视信源2019年、2020年和2021年的扣非净利分别不低于1346万元、2423万元和3500万元。

韦尔股份表示,2019-2021年,北京豪威因收购美国豪威产生的可辨认的无形资产和其他长期资产增值摊销的影响数预计分别为15,458.50万元、15,458.50万元和17,365.40万元,因此北京豪威业绩承诺方实际承诺的经营业绩预计分别为70,000万元、100,000万元和130,000万元。

聚焦CIS,符合战略布局

本次交易前,韦尔股份主营半导体设计及分销业务,其中设计业务的主要产品包括分立器件(TVS、MOSFET等)、电源管理IC、射频芯片、卫星接收芯等;分销业务主要代理及销售数十家国内外著名半导体生产厂商的产品,与设计业务相互补充,以满足终端客户多样化的产品市场需求。