在全球长债务周期的顶部,金融去杠杆的能力实际反映了一个国家金融体系的宏观稳健度或者金融安全度。因此这将促使,一旦紧张的宏观基本面出现难得的去化窗口,政策当局就应该立刻启动敦促金融部门压缩杠杆的主动举措,以获取珍贵而又稀缺的债务顶部存续机会。可以说,在长债务周期仍然处于“尖峰时刻”的脆弱宏观条件下,由监管当局推动的金融去杠杆周期,无非是一种由杠杆空间换取债务时间的“套利”交易,这在经典的宏观模型中被称为“政策冲击”。

合意的顶层设计者需要寻找可以缓释这个政策冲击的宏观时间窗口。这个时间窗口可以由两个约束条件的松弛来表述:一是实体经济的增长约束出现松弛,即稳增长的底线与实际增长之间出现一定的冗余,以便腾挪出足够的经济下行空间缓冲由金融杠杆去化产生的紧缩冲击。二是金融体系的风险约束出现松弛,即风险压力测试出现较基准情形乐观的局面,让监管当局相信金融机构的杠杆停滞和压缩,不足以引发全局的系统性风险。

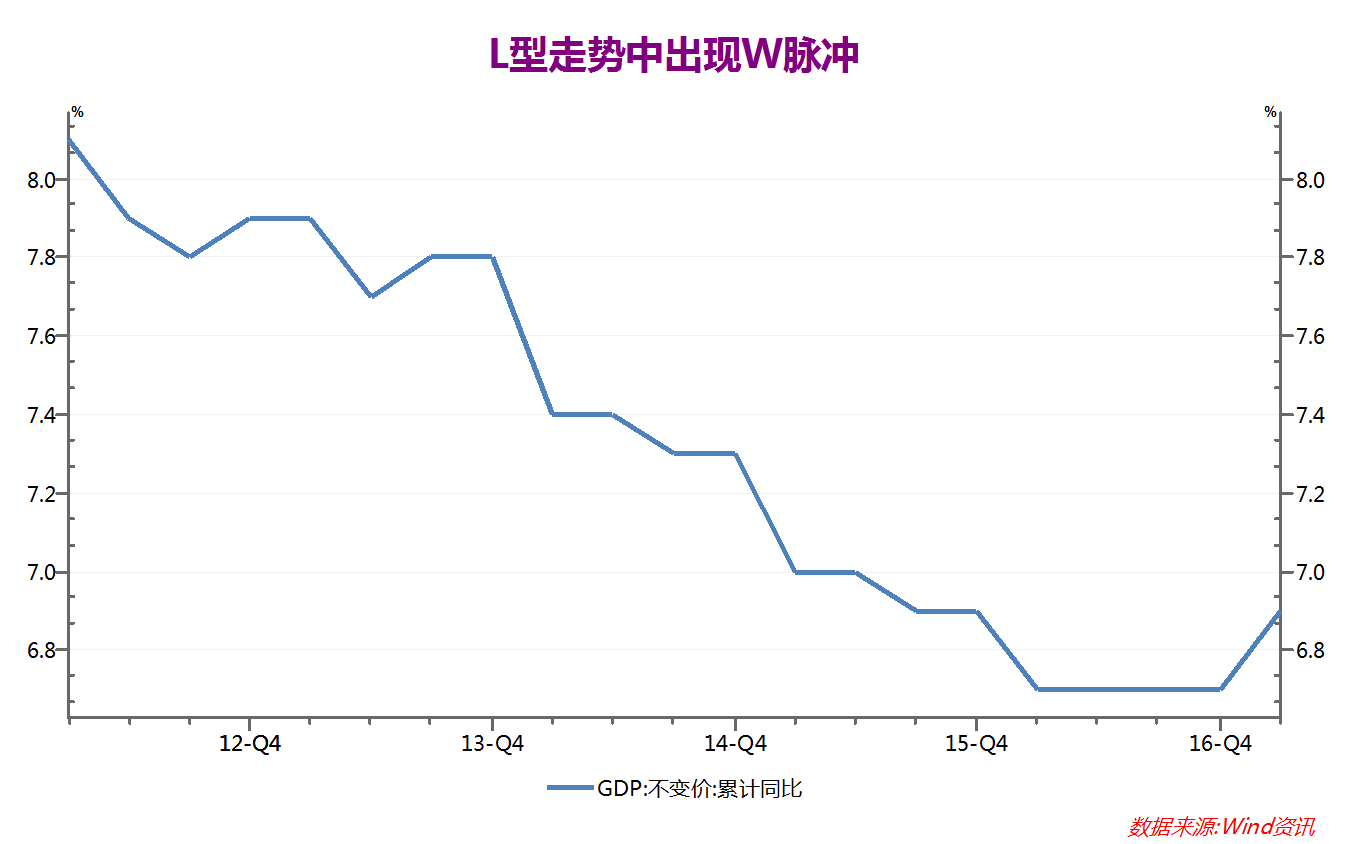

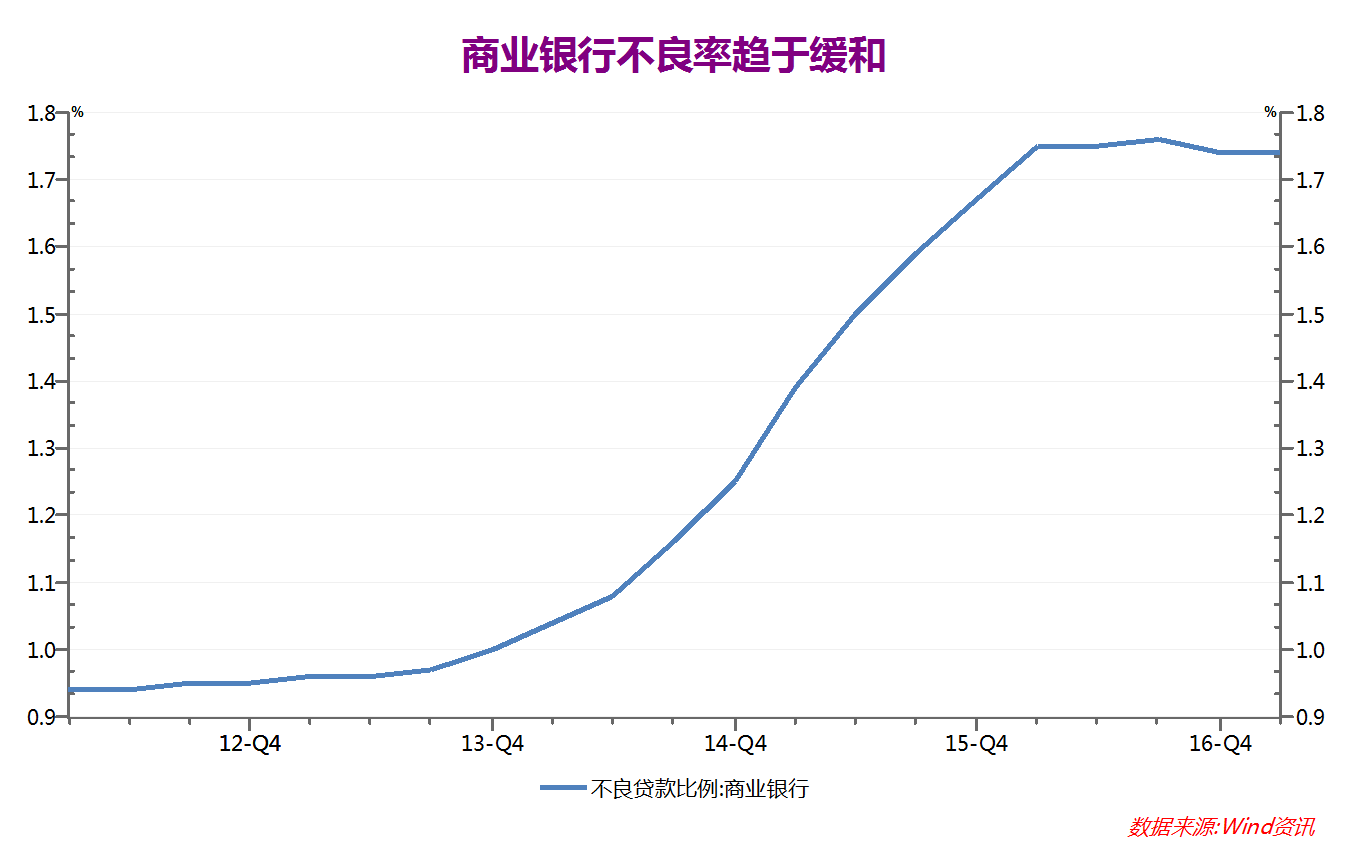

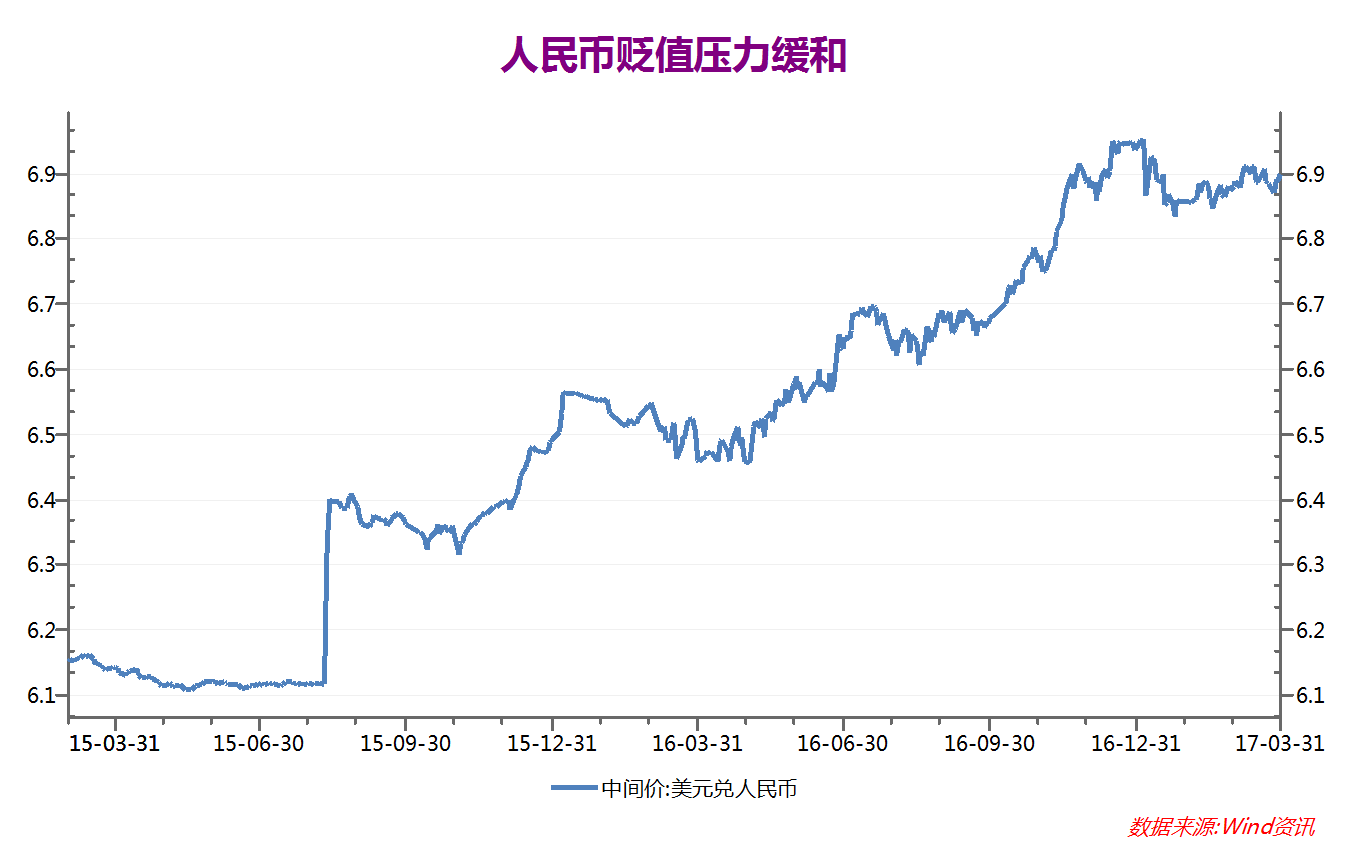

过去一年的时间是中国主动金融去杠杆的黄金窗口。一是在实体经济层面,L型趋势中出现了W型的周期性脉冲回暖。有足够的数据足以证明这次脉冲的赝造,边际的动力主要来自于基建和房地产,所谓的新周期似乎仍然遥遥无期或者至少没有出现有效的观测值。二是在金融体系层面,系统性风险出现了难得的缓和迹象,银行业的不良率多年来第一次出现走低的趋势,宏观风险的“风暴点”人民币汇率也出现了超预期的平稳;而大宗商品的暴涨式回暖、债券多年的牛市积累,股票前期惨烈的内生出清,也似乎为金融市场创造了足够的风险引爆空间。

然而种种迹象表明,当前中国宏观经济的增长约束和风险约束正在绷紧,金融去杠杆产生的政策冲击正在显现,即由风险处置本身产生次生风险“内卷”的概率正在变大:

首先实体经济掉头向下,可能触碰W型底部增长底线。先行指标PMI、社会消费状况、固定资产投资、房地产投资和销售等一系列宏观指标已经显现出这样的苗头:

4月财新服务业PMI 51.5 ,为2016年6月以来新低;4月制造业PMI 51.2%,比上个月下降0.6个百分点;4月规模以上工业增加值同比增长6.5%,比3月放缓1.1个百分点,低于预期7%;中国4月社会消费品零售总额同比增速10.7%,不及10.9%的预期和前值;中国1-4月城镇固定资产投资同比回落至8.9%,预期9.1%,前值9.2%;1-4月民间固定资产投资同比名义增长6.9%,1-3月增速7.7%;中国1-4月商品房销售面积同比增长15.7%,增速比1-3月份回落3.8个百分点,商品房销售额增长20.1%,增速回落5个百分点…

…