导读

1)

行情回顾:

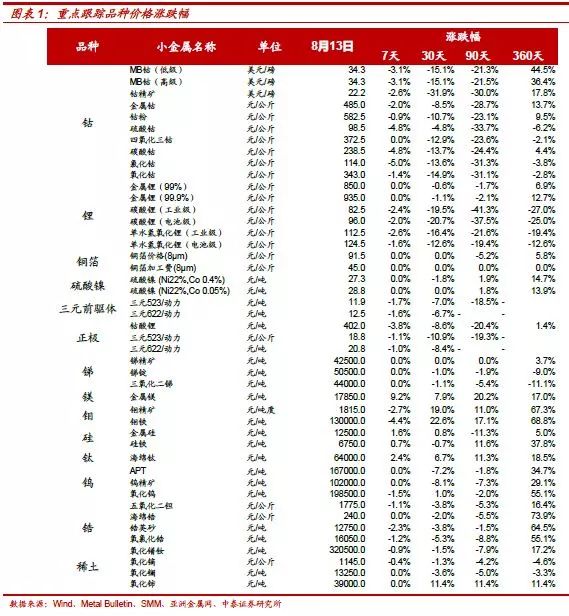

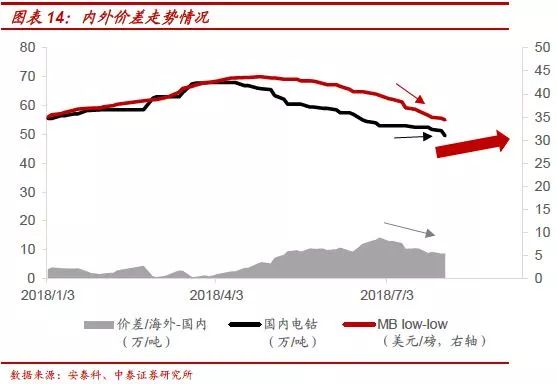

本周二级市场方面,权益市场整体上行,而有色板块中的新能源子板块出现下调;现货价格方面,海外金属钴现货市场进入夏休,MB钴low-low续跌至34.28美元/磅(即约人民币含税价约58万元/吨),国内金属钴价格下行至48.5万/吨(约10万/吨国内外价差);电池级碳酸锂/氢氧化锂分别下调至9.6万/吨与12.45万/吨。

2)【本周焦点】

钴:

国内钴价或进入底部区域,MB价格继续顺势下调。国内钴价已经进入底部区,冶炼企业盈利水平下降,开工率处于低位。

近期值得注意到的边际变化是:

根据产业调研,低价原料消耗殆尽,最直接的表征为报价“梯度”减小,价格博弈空间较小,并且更为重要的是,下游需求订单目前呈现出“即时需求”增多的特点;向后展望,国内市场,随着消费电子需求进入旺季,新能源车产业链景气进一步提升,国内外需求或共振。空间判断:国内价格或已进入底部区域,下调空间有限,海外价格持续回调至价差收敛,目前国内价格,折合30美元/磅;

时间判断:

海外市场,夏休过后,高温合金需求商长单/零单有望进场,需求显著提升,主流贸易商或“二次”建仓,成交量或大幅提升,MB钴价有望企稳反弹。

3)新能源车产业链终端

:

延续高增长,结构持续优化。本周,7月新能源车销售数据延续高增长,新能源狭义乘用车销量约7.1万台,环比6月下降1.15%,同比增长约64%。其中,从销售结构上来看,持续优化:①纯电动乘用车销量4.75万辆,同比增长46%,插电混乘用车销量2.33万辆,同比增长123%,在补贴政策调整后,纯电动与插电混销量数据均表现较强;②A00级销量1.67万台,同比下降25%,占纯电动乘用车34%份额, A0及以上高级别新能源车型放量,保证整体上环比平稳。再往后来看,随着各级别车型更排产进一步提升,同比有望延续高增长,环比也将得到提升。

4)

新能源车产业链中游

:

景气度正在逐步提升。

①电池环节

,行业需求出现边际改善:一是动力电池,行业需求已经出现边际改善,排产稳步提升,不止是头部企业几乎实现满产,而且二三线企业询单量增加,更进一步,预计随着逐步进入9月份,全行业开工率将得到整体提升;二是数码电池,虽然目前需求仍处淡季,但随着9月旺季即将到来,需求提升预期下,厂家降价意愿降低;

②正极材料环节

,静待回暖:三元,龙头企业仍然保持高景气度,二三线企业总体基本维持去年同期水平,整体来看行业资金压力依然较大,动力类订单环比提升,消费类订单仍处于淡季;钴酸锂,虽国内市场因淡季需求整体偏弱,反映到上游四钴销售环节偏弱,但是数码电池有望逐步进入旺季,并且海外消费电子需求稳健并且逐步向好,钴酸锂需求有望得到提升;磷酸铁锂,2018上半年大幅下滑,在新旧补贴政策换挡期间,经历库存去化过程,目前需求订单环比出现提升,预计8月整体出货量较7月将出现明显好转。

5)锂

:

价格延续下调,但空间有限。虽然碳酸锂供给端下半年面临较大压力,但是主流电池厂如比亚迪、CATL、国轩等目前订单较为饱满,开工率回升至高位,磷酸铁锂库存基本出清,已开始复产备货,需求有望环比提升;特别是近期,铁锂8月需求订单有所恢复,在“消费电子+新能源车”需求共振下,Q3后半段价格有望企稳。更为重要的是,在锂需求长期高增长背景下,目前价格是维持成本曲线末端产能持续运行及增加的必要价格,继续下行空间有限。

投资建议:

随着消费电子Q3后半段季节性回暖,新能源汽车产业链景气度进一步上升,上游电池材料或将迎来需求拐点,在产业链极低库存下,钴锂价格或对需求更为敏感,尤其是钴品种,随着海外夏休结束,海外需求与国内需求共振,有望迎来板块反弹。

1)

钴:

需求拐点+供给收缩+成本支撑+库存低位,国内价格“率先企稳”,内外价差“收敛”。

国内方面,供给收缩,成本支撑,极低库存。国内钴盐/金属钴现货市场成交目前尚为清淡,国内消化贸易商/生产商/交易所库存处于低位,理论上,除部分采用钴废料回收作为原料的生厂商,其他无低价原料库存的国内厂家,钴盐产品已经出现亏损,国内部分厂家主动减停产持续,供给持续减量,高价原料具成本支撑,国内价格已进入底部区域。近期值得注意到的边际变化是:根据产业调研,低价原料消耗殆尽,最直接的表征为报价“梯度”减小,价格博弈空间较小,并且更为重要的是,下游需求订单目前呈现出“即时需求”增多的特点。

海外方面,MB价格持续下行,价差“收敛”趋势已起。海外市场进入夏休,成交趋淡,MB价格经历大幅回调至35美元/磅以下,内外价差持续“收敛”。随着海外市场夏休结束,需求提升,长协/散单进场,产生月度较大供需缺口,海外主流贸易商或“二次”建仓后顺势而为,电钴现货市场成交或回暖, MB价格有望企稳反弹。

2)

锂:

需求出现环比提升,价格进入成本曲线末端,继续下行空间有限。

国内锂盐现货市场成交亦较为疲弱,价格延续下跌,一是因为低品质的锂盐冲击市场,盐湖提锂工业级产品的产量继续增加,低价冲击市场,部分低端的电池级锂盐产品,也在现金流等压力下,有所抛售,二是消费电子与LPF需求尚未好转,较为疲弱。但是,主流电池厂如比亚迪、CATL、国轩等订单较为饱满,开工率回升至高位,磷酸铁锂库存基本出清,已开始复产备货,需求有望环比提升;并且,磷酸铁锂需求目前已出现环比提升,更为重要的是,在锂需求长期高增长背景下,目前价格是维持成本曲线末端产能持续运行及增加的必要价格,继续下行空间有限。

3

)目前龙头股2018年PE估值水平已经回落至15-20倍附近,坚定看好锂电材料板块Q3行情,

核心标的:①钴:华友钴业、寒锐钴业、洛阳钼业;②锂:赣锋锂业、天齐锂业、雅化集团。

风险提示:

宏观经济波动等带来的风险,新能源汽车销量不及预期,钴锂原材料产能释放超预期带来的价格回落等风险。

本周行

情

回顾:国内钴价逐步企稳,碳酸锂价格持续下行

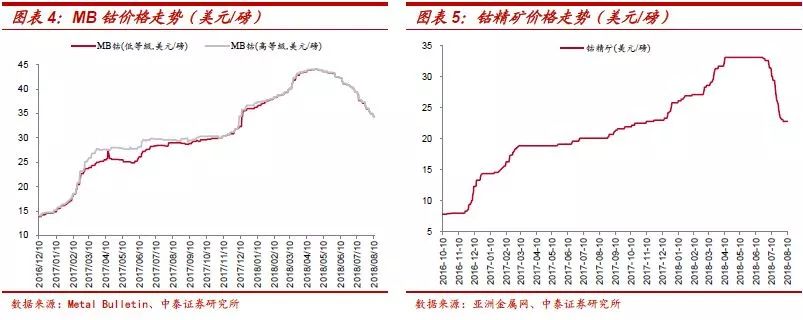

MB钴续跌,国内金属钴持平。

本周,MB钴低级和高级钴高低幅均价分别续跌2.0%,价格分别下滑至34.28美元/磅,折合国内电钴含税价格约61万/吨,国际市场金属钴价格继续回落,国内钴盐/金属钴需求依然偏弱,市场成交较为清淡,国内AM电钴持平,价格为48.5万/吨、硫酸钴下调至9.95万/吨持平,四钴持平,价格为37.25万/吨。

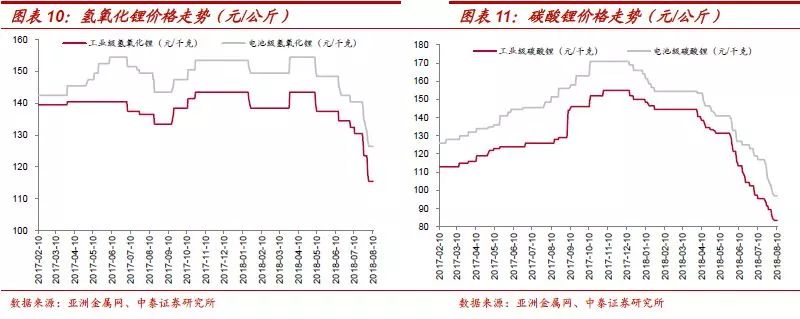

碳酸锂与氢氧化锂价格持续走低。

本周,工业级碳酸锂和电池级碳酸锂分别下调至8.25万元/吨与9.6万元/吨;工业级氢氧化锂和电池级氢氧化锂价格分别下调至11.25万元/吨与12.45万元/吨,碳酸锂与氢氧化锂价格整体延续下行趋势。

周内,大盘走势较前周继续走弱。其中,上证指数收于2795.31点,较8月3日收盘上涨2%;申万有色金属指数收于2980.4点,较8月3日收盘下调0.34%,跑输上证综指2.34个百分点。

本周,申万有色金属指数收于2980.4点,较8月3日收盘下调0.34%。其中,新能源金属核心标的下跌为主,跌幅中值为6.42%,较申万有色金属指数与上证综指,分别跑输6.08个百分点、10.42个百分点。

锂电材料及小金

属价格观察:

钴锂价格延续跌势

(1)钴产品方面: MB高级钴续跌2.8%,MB低级钴续跌3.2%

MB低高级钴分别续跌2%。

本周,MB低品级钴低/高幅分别价格分别下调至35.05美元/磅、34.28美元/磅,续跌2.6%/1.4%,高品级钴低/高幅价格分别下调至33.5美元/磅、35.05美元/磅,续跌2.6%/1.4%。

国内金属钴价格持平。

本周,国内下游金属钴需求商以观望为主,市场成交较为清淡。但是生产商/贸易商挺价,本周金属钴价格持平,为48.5万/吨。

四氧化三钴价格持平。

据亚洲金属网,当前中国四氧化三钴价格为372.5元/公斤,较上周持平。

硫酸钴价格下调。

据亚洲金属网,当前国内硫酸钴价格为99.5元/公斤,较上周下调3.9%.

钴粉价格下调1%。

硬质合金厂家需求稳中趋弱,据亚洲金属网,当前中国钻粉99.5%min价格较上周下调1%,582.5元/公斤。

(2)锂产品方面:碳酸锂与氢氧化锂价格延续下调趋势

碳酸锂与氢氧化锂价格延续下调趋势。

本周,工业级碳酸锂和电池级碳酸锂分别下调至8.25万元/吨与9.6万元/吨;工业级氢氧化锂和电池级氢氧化锂价格分别下调至11.25万元/吨与12.45万元/吨,碳酸锂与氢氧化锂价格整体延续下行趋势。供给端方面,因为前期低品质的锂盐冲击市场,盐湖提锂工业级产品的产量继续增加,低价冲击市场,部分低端的电池级锂盐产品,也在现金流等压力下,有所抛售,价格整体下行趋势,高品质锂盐也出现松动。

(3)其他小金属行情:价格稳中趋弱

稀土:

下游需求疲软,价格小幅下调。本周稀土市场成交较少,需求疲软,上游开工率降低,并低价出货,价格小幅下调。其中,氧化镧价格持稳,市场价格在1.35-1.4 万元/吨,氧化铈主流价格在1.35 万元/吨,氧化镨钕价格下调,市场报价维持在31.9-32.3万元/吨,氧化镝价格小幅下调,报价在113.5-114万元/吨左右,氧化铽价格下调,目前市场报价在289-291 万元/吨。目前下游需求较弱,上游库存处于高位,多数企业复产,稀土供应增加。

钨:

需求疲弱,价格承压。钨精矿原料市场,下游需求疲弱,由于产业链部分环节资金压力较大,上游出货意愿较强,目前主流钨精矿价格下探调整至10万/吨左右。APT市场,进入传统淡季,终端用户采购意愿较弱,价格弱势局面未改,现货价格跌破17万/吨,部分长单价格也下调至16.5万/吨附近盘整。

钼:

价格保持高位。钼精矿市场,虽然本周下游采购放缓,但目前国内钼精矿市场现货供给紧张,惜售情绪浓厚,因此钼精矿价格维持高位,此外,下游钼铁维持强劲需求,原料询盘随之增加,具备上涨动力。40%-45%钼精矿报价1800-1830元/吨度,钼铁主流价格为13.6万/吨。

新能源车中下游观察:景气度正逐步提升

新能源车延续高增长,结构持续优化

。本周,7月新能源车销售数据延续高增长:根据乘联会厂家数据, 7月新能源狭义乘用车销量约7.1万台,环比6月下降1.15%,同比增长约64%。其中,从销售结构上来看,持续优化:①纯电动乘用车销量4.75万辆,同比增长46%,插电混乘用车销量2.33万辆,同比增长123%,在补贴政策调整后,纯电动与插电混销量数据均表现较强;②A00级销量1.67万台,同比下降25%,占纯电动乘用车34%份额,较17年7月下降34个百分点,虽然补贴政策缓冲期一定程度上透支,但A0及以上高级别新能源车型放量,保证整体上环比平稳。再往后来看,随着各级别车型更排产进一步提升,同比有望延续高增长,环比也将得到提升。

产业链中游景气度正在逐步提升。

①电池环节,行业需求出现边际改善:一是动力电池,行业需求已经出现边际改善,排产稳步提升,不止是头部企业几乎实现满产,而且二三线企业询单量增加,更进一步,预计随着逐步进入9月份,全行业开工率将得到整体提升;二是数码电池,虽然目前需求仍处淡季,但随着9月旺季即将到来,需求提升预期下,厂家降价意愿降低;②正极材料环节,静待回暖:三元,头部企业仍然保持高景气度,二三线企业总体基本维持去年同期水平,整体来看行业资金压力依然较大,动力类订单环比提升,消费类订单仍处于淡季;钴酸锂,虽国内市场因淡季需求整体偏弱,反映到上游四钴销售环节偏弱,但是数码电池有望逐步进入旺季,并且海外消费电子需求稳健并且逐步向好,钴酸锂需求有望得到提升;磷酸铁锂,2018上半年大幅下滑,在新旧补贴政策换挡期间,经历库存去化过程,目前需求订单环比出现提升,预计8月整体出货量较7月将出现明显好转。

新能源金属上游聚焦:静待景气提升趋势“上移”资源端

(1)

钴:国内价格进入底部区域,内外需求共振可期,MB钴价夏休后或反弹

国内钴价或进入底部区域,MB价格继续顺势下调。

①国内钴价已经进入底部区域。目前下游需求仍然疲软,部分低成本原料产品冲击市场,贸易商下调出货价格,AM电钴价格跌破50万/吨,硫酸钴价格目前已经回落至9.5-10万/吨价格区间,四氧化三钴调低至37万/吨-37.5万/吨,冶炼企业盈利水平下降,若以高价原料生产处于盈亏线之下,因此,冶炼企业开工率处于低位。但是,值得注意到的边际变化是:根据产业调研,低价原料消耗殆尽,最直接的表征为报价“梯度”减小,价格博弈空间较小,并且更为重要的是,下游需求订单目前呈现出“即时需求”增多的特点;②海外市场,MB价格继续顺势下调:目前仍然处于夏休,下游高温合金等需求商几乎未从现货市场上采购原料,基本以长协为主,并且,在高温合金长单/零单尚未大量进场前,全球金属钴贸易商或顺势而为,进一步消化库存。

夏休结束后,国内与海外需求或共振,MB价格有望企稳反弹。

向后展望,随着消费电子回暖与新能源汽车产业链中下游景气度进一步提升,景气度提升趋势有望“上移”至上游资源端。对于钴品种来说,一是空间判断:国内价格或已进入底部区域,下调空间有限,海外价格持续回调至价差收敛,目前国内价格,折合30美元/磅;二是时间判断:随着进入9月,国内市场,随着消费电子需求进入旺季,新能源车产业链需求进一步增强;海外市场,夏休过后,高温合金需求商长单/零单有望进场,需求显著提升, MB钴价有望企稳反弹。特别需要指出的是,夏休结束后MB价格企稳反弹的逻辑在于,随着需求提升,长协/散单进场,产生月度较大供需缺口,主流贸易商或顺势而为。MB钴价自2016年下半年开始,一直处于单边上涨态势,多头建仓并不充分,借助此次阶段性回调进行“二次”建仓,贸易成交量或将大幅提升。

更为长期来看,原料过剩?嘉能可say No!

①此次钴价下行周期属于“短期”与“季节性”调整。根据嘉能可中报,嘉能可认为:2018Q2钴价回调主因之一为国内库存与杠杆去化。MB低品级钴自高点约44美元/磅回落至目前34.5美元/磅,下调约22%。Q2钴价回调主因为国内库存去化与杠杆去化,导致的一是需求减弱,二是资金压力较大,引发国内精炼钴开工率降低。值得更加注意的是,嘉能可将其定义为“短期“与”季节性“的供需情况。②嘉能可将主动调控原料供给:根据Financial Review报道,嘉能可CEO Ivan Glasenberg表示,“不会成为钴价进一步下跌的元凶,不希望看到钴市场供过于求,视需求强度而定产出”。我们认为,嘉能可的表态与2015年其主动消减锌有着异曲同工之处,近期市场出现了非理性下跌,在恐慌过后,需要的是理性的关注“机会的到来”!观点不变,坚定看好钴的下半年行情!

(2)

锂:价格延续下调,但空间有限

氢氧化锂价格跟随下行。

碳酸锂需求因下游电池环节需求疲弱,成交亦较为疲弱,碳酸锂价格延续下跌,一方面,因为盐湖提锂工业级产品的产量继续增加,并且江西等地区小型云母提锂和提纯碳酸锂生产商降低售价,冲击市场;氢氧化锂因高镍三元需求逐步增加,下游需求商积极询价,但是碳酸锂价格下行,尽管此前价格表现出更加韧性,但本周价格也跟随下行,工业级氢氧化锂和电池级氢氧化锂价格分别下调至11.25万元/吨与12.45万元/吨。

需求出现环比提升,价格进入成本曲线末端,继续下行空间有限。

①需求有望环比提升:虽然碳酸锂供给端下半年面临较大压力,但是,主流电池厂如比亚迪、CATL、国轩等目前订单较为饱满,开工率回升至高位,磷酸铁锂库存基本出清,已开始复产备货,需求有望环比提升;特别是近期,铁锂8月需求订单有所恢复,一是因为碳酸锂价格下行之后,铁锂性价比愈加突出,二是前期账款拖欠未发货物将补发。②价格进入成本曲线末端区间:目前,电池级碳酸锂含税价格若跌至10w以下,部分云母、新矿石等产能或进入亏损状态,价格或得到成本端支撑。因此,向后展望,在“消费电子+新能源车”需求共振下,Q3后半段,价格有望企稳。更为重要的是,在锂需求长期高增长背景下,目前价格是维持成本曲线末端产能持续运行及增加的必要价格,继续下行空间有限。

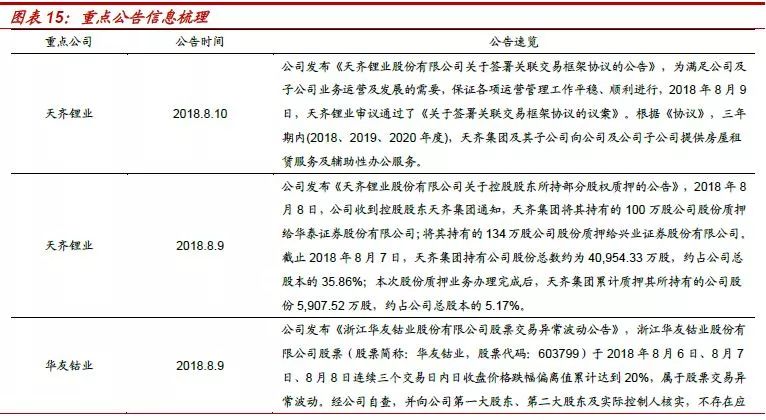

重点公告信息梳理

锂电材料及小金属产业链动态

引导动力电池回收进入市场运营

。近日,新能源汽车国家监测与动力蓄电池回收利用溯源综合管理平台在北京启动运行。这是我国实施新能源汽车动力电池溯源管理的关键一步,对于推进电池回收利用具有重要意义。(经济日报)

SK创新推迟EV NCM 811电池发布。

据Push Evs报道,去年,韩国电池制造商SK创新(SK innovation)宣布将在今年推出用于电动汽车的NCM 811电池。几天后,LG化学宣布它将比竞争对手更早推出相同的技术。然而,现在看来两家电池制造商都在宣传他们可能不打算完成的事情,只是为了提振股市。(SMM)

鹏欣资源3000吨氢氧化钴项目预计12月达产。

8月6日晚间,鹏欣资源发布关于氢氧化钴生产线建设项目的进展公告,公告显示,公司年产7000吨钴金属量的氢氧化钴生产线项目,目前处于主体建设阶段,正按计划有序推进。一期工程(3000吨钴金属量/年)计划于2018年9月30日竣工,2018年10月进行试生产,预计2018年12月达产。该项目位于刚果(金)希图鲁矿厂,一期预计年产3000吨,二期增至年产7000吨。该项目将采用从国内采购的可靠、节能的设备,建成后主要产品为氢氧化钴(含钴 35%),副产的阴极铜(LME A 级阴极铜)由希图鲁铜矿现有电积车间产出。(SMM)

兆新股份大股东部分股份被司法冻结。

兆新股份(002256)6日午间公告,公司于3日通过中国证券登记结算有限责任公司深圳分公司系统查询获悉,公司大股东深圳市彩虹创业投资集团有限公司(以下简称“彩虹集团”)所持有的公司部分股份被司法冻结。具体来看,彩虹集团所持1700万股、1800万股(分别占其所持股份6.55%、6.94%)分别被广东省深圳市中级人民法院冻结,冻结日期均为2018年8月2日至2021年8月1日。(上海证券报)

锂电池产业链一站式服务平台。

据新华社报道,日本东京工业大学等机构研究人员近日研发出可超高速充放电的全固态电池,朝着全固态电池实用化方向迈出一大步。全固态锂电池是一种使用固体电极和固体电解质的新型电池。其高密度性、高安全性、高输出功率等性能与传统液态电池相比更具优势,在新能源汽车领域应用前景广阔,是有望替代目前锂离子电池的下一代电池。(新能源之窗)

东芝锂离子电池代替铅蓄电池,质量和容量减少四分之三。

东芝宣布推出“汽车用锂离子二次电池-SAP24”,可替代用于启动卡车,客车等发动机的铅蓄电池,将于2019年批量生产,首先将以自有品牌销售。东芝的SAP24可以单独处理24V,容量67 Ah。起动电流是启动发动机时可瞬间流动的最大电流,为1100 A(30秒,25°C),连续最大电流为300 A. 外形尺寸为256×269×208 mm,质量约为28 kg。 与使用两个12V铅蓄电池(210H 52)的情况相比,质量和容量可以减少到大约1/4。(永续国际)

信义香港张家港建新锂电池生产厂房。

信义香港公布,该公司于中期业绩中披露购入江苏省张家港一幅土地,现计划将该土地用作建设一所新锂电池生产厂房。于8月6日,该公司之全资附属公司安徽信义电源有限公司与两名身为独立第三方之承办商就拆卸建筑物、移除旧生产设施及工地平整订立框架协议。根据框架协议,信义电源将即时向承办商移交该土地,且承办商同意根据信义电源要求之规格及时间表于该土地进行所有拆卸、移除及工地平整工程。董事预期,所有根据框架协议将由承办商进行之工程将于今年12月31日前完成。同时,董事预期不含增值税之代价2525万元人民币经扣除相关成本后,将分別于2018年第三及第四季度由公司确认为其他收入。(财华网)

必和必拓推进硫酸钴、镍生产 抢占电动汽车市场。

公司旗下西澳地区Nickel West工厂正计划明年将其生产的硫酸钴、镍产品销售给市场。Nickel West的资产总裁Eduard Haegel表示,“我们现在关注的不是公司能否大规模生产硫酸钴,而是能否生产出我们想要的纯度。” Haegel在澳大利亚西部卡尔古利的机械设备和交易商采矿论坛间隙表示公司将利用一家小型加工厂进行先行试验。必和必拓已在加快扩大硫酸镍产量的计划,并将考虑批准将年产量提高至20万吨,这将令West Nickel成为全球最大的镍厂。(SMM)

日产宣布向远景集团出售电动车电池部门。

据外媒报道,当地时间8月3日,日产汽车宣布同意出售其电动汽车电池部门给中国可再生能源公司远景集团,出售金额尚未公开。根据协议,日产将在远景成立的新公司中保留25%的股权,该协议涵盖日产在美国田纳西州和英国的电池工厂,预计收购将于明年3月完成。日产在一份声明中表示,协议中涉及的电池工厂的所有员工都将继续受雇。(盖世汽车)

大众汽车计划2024年大规模生产固态电池。

近日,大众汽车宣布计划推出固态电池试制项目。根据首席执行官赫伯特•迪斯在布隆伯格出席的沃尔夫斯堡新闻发布会上的一份声明,汽车制造商希望在2023年开始试验,并与QuantumScape合作。如果试点项目成功,公司希望早在2024年就开始大规模生产。预计到2025年,大众将建造300万辆电动汽车。大众汽车集团已与LG化学和三星SDI等传统电池制造商签订了约250亿美元的供应合同。(搜狐汽车)

盈科资本投资亿鹏能源 加码新能源汽车产业

。

近日,盈科资本完成对新能源汽车动力电池企业惠州市亿鹏能源科技有限公司的战略投资,投后占亿鹏能源公司股份10%。亿鹏能源在混合动力客车动力电池产业市场占有率居第二位,技术路线以锰酸锂改性为主的高功率软包电池技术为主,以及北美BMS电池控制技术,在高功率(快充)锂电领域享有盛誉,是“一通三龙”(宇通、厦门金龙、苏州金龙、厦门金旅)以及上海申龙、南京金龙等大型客车企业的一级供应商。(亿欧网)

科锐Wolfspeed推900伏碳化硅MOSFET 用于车载电源转换系统等应用。

据外媒报道,美国科锐(Cree)公司Wolfspeed部门推出了一系列坚固的碳化硅(SiC)设备,用于电动汽车(EV)和可再生能源市场,主要针对车载电源转换系统、车外充电、太阳能逆变器和其他户外应用。(盖世汽车)

亿纬锂能中标河南电网999万元电池储能采购项目。

亿纬锂能8月9日晚间公告,近日,公司收到了河南电网100兆瓦电池储能示范工程第二批设备类采购项目中息县储能电站集装箱成套储能设备的《中标通知书》,确定公司为该项目的中标单位。中标总价为人民币999万元。 此次项目中标,有利于推动公司在锂电池领域的进一步扩展,优化产业布局,预计对公司未来经营业绩将产生积极的影响。(中证网)