2017 年亚洲经济前瞻指数的预期,比2016 年大幅回升,但低于2015年。人们预期2017年亚洲经济增长缓中趋稳,就业状况趋于改善,国际贸易渐趋活跃,不过需要关注由逆全球化和新工业革命等新形势带来的全球不确定性。

2017年,是“亚洲经济前瞻指数”调查结果发布的第三年。去年一季度,受访者预期2016年亚洲经济将比上年有大幅降低,得出无论是经济增长、就业还是贸易,都会出现大幅明显放缓的判断和结论。一年过去了,这个判断和结论得到了事实的验证。例如,2016年新兴和发展中亚洲经济增长率预计将达到6.3%,低于2015年的6.7%;亚洲商品贸易量出口增长率预计将达到0.3%,不仅低于同年发达经济体出口增速的2.1%和发展中经济体出口增速的1.2%,而且低于2015年亚洲出口增速的3.1%。2016年亚洲经济和贸易表现不尽人意。

这使我发现并思考这样一个现象,亚洲经济前瞻指数是以亚洲地区乃至全球杰出的经济学家、政商财界领袖和财经媒体专业人士为调查对象,其调查统计生成的预测值比一些亚洲顶尖经济学家的预测要更准。事实上,这种情况广泛存在。由此我更加敬重博鳌亚洲论坛的与会嘉宾,敬重“亚洲经济前瞻指数”的发起者、设计者、资助者,他们为我们提供了一个很好的前瞻亚洲经济的平台、窗口和舞台。

2017年“亚洲经济前瞻指数”调查结果又出炉了。受访者对2017 年亚洲经济前瞻,比2016 年大幅回升,但低于2015年。他们预期2017年亚洲经济增长缓中趋稳,就业状况趋于改善,国际贸易渐趋活跃。其十大要点包括:1)上半年亚洲地区物价总体或呈上涨态势;2)对外投资将呈现中国加快和亚洲其他地区放缓的格局;3)经济增长态势美国、印度、东盟预期加快,中国缓中趋稳,欧盟、英国、日本、港台、中东预期趋缓;4)影响亚洲经济增长前三位因素是中国经济、美国经济和逆全球化;5)超过2/3的受访者认为发生亚洲金融危机可能性较小,人民币在国际经济贸易的作用会增强,亚洲主要货币兑美元汇率总体倾向贬值;6)股市美国、印度、内地和香港等预期看涨;日本、沙特、印尼和马来西亚看跌略高于看涨;韩台趋向下跌;7)最理想的投资目的地前四位是美国、中国、印度、东盟;8)亚洲国家的绿色发展水平处于持续提升过程中;9)亚洲最有成长前景的行业前五位是养老健康、医药、旅游休闲、人工智能、新能源;10)亚洲创新环境仍逊北美和欧洲。

2017年亚洲经济表现

一是亚洲经济将进入一个持续恢复性增长阶段。国际金融危机爆发以来,全球经济复苏和增长进程十分缓慢(见图1),被称为世界历史上复苏最缓慢的一次。这反映两次全球性泡沫经济对长期增长潜力的深度破坏,亚洲经济深受其害。2017年可能是一个转折点,亚洲经济将进入一个持续恢复性增长时期。IMF预测,2017年全球经济增速3.4%,高于上年的3.1%,2021年将恢复增长至3.78%,略高于1990-2007年全球经济年均增长3.74%的水平。这将带动亚洲经济恢复性增长。

图1:世界经济进入恢复性增长时期(

注:2017-2021年数据为预测值

数据来源:Wind资讯

)

二是亚洲新兴和发展中国家经济增长态势向好。前瞻指数调查受访者认为中国经济和美国经济是影响亚洲经济的两个最重要的影响因素。2017年,美国经济增速预计将达到2.3%(见表1),明显高于上年的1.6%,特朗普新政有可能进一步推高美国经济增长率。中国2012年以来的结构调整将取得中期成果,2017年中国经济增长态势将好于预期的6.5%(见表1)。中美经济规模总和接近30万亿美元,中美经济稳中求进,将带动亚洲经济整体趋稳向好。

表1 新兴和发展中亚洲经济增长速度

(注:2016为估计值,2017-2018为预测值。东南亚和西亚数据来源为UN,其余为IMF)

三是亚洲商品贸易量增长预期将明显好于2016年。根据WTO的数据,2016年,发达经济、新兴市场和亚洲商品贸易量出口增速分别是2.1%、1.2%、0.3%,进口增速分别是2.6%、0.4%、1.6%(见表2)。亚洲地区出口面临着全球供应链结构调整、发达国家再工业化、成本上升等多重压力而减速。2017年,亚洲商品贸易量进出口增速预计升至1.8-3.3%之间,其中,中国大陆、台湾、日本、韩国、新加坡、进出口贸易增长表现预计将好于2016年。

表2 全球商品贸易量增长态势(%)

(注:2016和2017年数据为预测值 根据WTO数据整理)

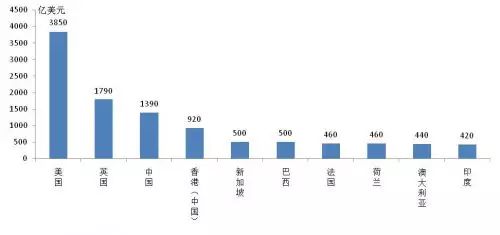

四是亚洲仍是全球投资最理想的目的地之一。根据UN贸发组织数据,2015年,全球直接投资增长了38%,其中,绿地投资投向发达经济的部分增长了12.31%,投向发展中经济的部分增长了4.6%。2016年,全球直接投资额下降了13%。其中,流入发达经济体的直接投资下降了9%,流入发展中经济体的直接投资减少了20%,全球前十大投资目的地中,亚洲有四个。2017年,全球直接投资预计增长10%,亚洲特别是中国仍是全球投资热点。同时,亚洲成为资本净输出地区。

图2 2016年全球十大外资流入经济体

(数据来源:联合国贸发会议)

五是亚洲在全球经济中的份额上升。据世界银行统计,亚洲GDP占全球的比重达到33.84%,明显高于北美的27.95%、欧洲的21.37%。其中,中日韩GDP的规模与美国相当。但亚洲内部差异大、一体化程度低是具体洲情。契合亚洲的洲情,中国采取了扩大内需和进口,推动“一带一路”和对外投资,提升区内相互贸易和投资,促进中国东盟自贸区升级版谈判,加快推动RCEP谈判,构建面向全球的高标准自由贸易区网络,增强了亚洲经济促进全球经济增长的贡献和作用。

六是亚洲地区结构性改革发展不平衡。金融危机爆发以来,在各大洲经济总量增长差异的背后,实质较量的是结构性改革的努力和效果。美国实施了再工业化、再创新、再出口的结构性调整战略,目前初见成效。中国推动了供给侧结构性改革,2012年以来也取得中期成效。如广东在推动“腾笼换鸟”调整9年后,地方财政收入增长率、进出口增长率、用电量增长率等都取得出色业绩。印度、东盟的结构性改革也取得明显进展。如2017和2018年,印度经济增长率预计将达到7.2%和7.7%,东盟五国预计将达到4.9%和5.2%,都好于2016年。

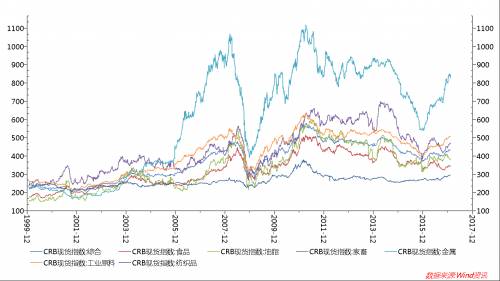

七是全球大宗商品价格波动增加了亚洲经济不确定性风险。受供给过剩和美元升值影响,国际油价从2014年6月的115美元/桶跌至2016年1月初的28美元/桶。产油国达成减产谅解,2017年2月底国际油价涨至55美元/桶。同样,全球大宗商品价格一直经历着过山车式的波动(见图2),给亚洲大宗商品出口国如阿塞拜疆、蒙古、马来西亚、印度尼西亚、哈萨克斯坦、土库曼斯坦等带来冲击。同时,大宗商品进口国如巴基斯坦、马尔代夫、印度、韩国等从中受益。

图3 大宗商品价格指数

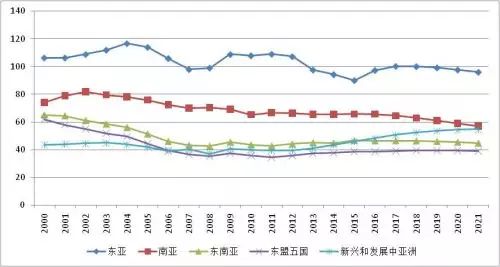

八是全球不确定性增大提升亚洲金融风险。2017年,虽然有超过2/3的受访者认为亚洲或局部地区发生金融危机的概率较小,但全球不确定性增大无疑会加大亚洲金融风险。如美联储加息引发美元升值的外溢效应,会加剧亚洲地区资本外流和货币贬值,加大亚洲债务风险隐患。IMF预测,2017年亚洲一般政府债务比例将由2016年的97.2%升至100.1%。东盟五国、新兴和发展中亚洲的一般政府债务比例也存在上升风险(见图4)。此外,中国和韩国企业债务风险、香港、马来西亚、新加坡、泰国家庭负债风险都在上升。

图4 亚洲债务风险加大

2017年亚洲经济将面对逆全球化的新形势

2017年,有59.3%的受访者认为“逆全球化”趋势(民粹主义、贸易保护主义等)是影响亚洲经济增长的第三位重要影响因素。从日本和东亚四小龙奉行的外向型经济战略,到中国和印度经济的对外开放,亚洲经济与世界经济之间已经形成了“你中有我、我中有你”相互依存的紧密联系,亚洲地区是全球化的受益者、贡献者和推动者。然而,自国际金融危机爆发以来,全球商品贸易的增速已经连续六年低于全球GDP的增速,全球直接投资规模至今尚未恢复到危机前2007年的水平,全球人均GDP的增速是1990年以来最低的。这些数据证明了一个基本事实,“逆全球化”已经给全球贸易投资和经济增长造成了实质性损害。亚洲地区经济深受其害。

当前,亚洲地区经济存在着两种相反的全球化趋势。一个是传统的跨国公司主导的全球化正在退潮。英国脱欧、美国特朗普就任后实施的经济政策、跨国公司跨国经营效益大幅下降等,都证明了这样一个事实,大家对传统全球化进程不满意。究其根源,有三个因素造成了大家的不满情绪:一是传统全球化没有解决好“公平”问题。如美国推动了这次全球化进程,全球化红利的主要收益被1%的富人占有,99%的民众既没有获得公平参与的机会,也没有公平分享到成果,最后引发美国民众广泛不满意。二是传统全球化没有解决好“创新”问题。全球化创新的主要收益被华尔街、伦敦城、地产商占有,实体经济企业没有从中受益,反而承担危机损失,最后引发跨国经营效益下降难以为继。三是传统全球化没有解决好“治理”问题。全球开放形成了“地球村”,却没有建立起相应的政府治理架构,没有推动相应的国际组织改革,没有形成多极化的全球治理机制,最后引发了全球化失控和退潮。值得重视的一点,这次全球化红利分配的拐点是2001年,这一年发生了“911”,发生了IT泡沫破灭,发生了中国加入世界贸易组织。

亚洲地区经济正在经历另一个全球化趋势,新兴和发展中亚洲跨境人流、跨境物流、跨境电商带动的新型全球化方兴未艾、蓬勃发展,看不到亚洲地区有开放退潮的明显迹象。这次调查最有成长前景的行业,受访者选择前七位的行业是养老健康、医药行业、旅游休闲、人工智能、新能源、教育培训和文化产业,这主要包括新型全球化的行业。亚洲地区从推动跨境货物贸易、服务贸易和双向投资自由化、便利化,到发展跨境旅游休闲、跨境教育培训、跨境文化交流,进而带动了跨境养老健康、跨境医药合作、跨境人工智能、跨境新能源合作的快速发展。虽然与跨国公司主导、西方发达国家推动、以全球供应链管理和综合物流革命为手段的传统全球化趋势相比,新兴和发展中亚洲地区推动、以新工业革命技术为手段,普通民众和中小企业自发参与的新型全球化尚在发展的“幼稚期”,但它预示着全球化未来发展的新方向和新范式。

亚洲地区经济将承受“逆全球化”趋势带来的不确定性冲击和影响。在传统全球化正在加快退出、新型全球化尚未培育成型的阶段,就会出现全球化的间歇期。在全球化间歇期,民粹主义、保护主义、以邻为壑驱动的逆全球化趋势明显占据了上风,全球开放、市场主导、技术创新驱动的全球化趋势进入了间歇期,这个时期全球不确定性风险可能大于机遇,从而进入全球货币危机、银行危机、金融危机、经济危机高频率发生的时期,甚至可能引发政治、社会、军事冲突和对抗。在世界历史上,也曾有过两次全球化的间歇期。一次是20世纪20、30年代,另一次是20世纪70、80年代,两次全球化间歇期都带来全球格局的大调整、全球经济的大动荡、全球政治的大较量。这次全球间歇期能否经营好和平、合作和发展,避免冲突和对抗失控,迫切需要亚洲乃至国际社会的共同努力。

2017年亚洲经济将面对全球新工业革命的新形势

这次前瞻指数调查,2017年将有哪些行业在先进性制造方面最有潜力带动亚洲经济在国际范围内快速增长,受访者选择前五位的行业是“智能制造”、“互联网”、“信息技术”、“分享经济”、“生物医药”。前四个行业都与全球新工业革命的重大技术领域直接相关,说明亚洲工商领袖和学术精英们看好新工业革命的技术和产业对亚洲地区未来经济增长的引领作用。在一些领域,如智能制造、分享经济、“互联网+”,亚洲尚处于全球新工业革命先发优势的队列。

亚洲地区面对新工业革命浪潮,不能回避的一个问题是“戈登之谜”。美国西北大学教授戈登提出,如今的科技创新对经济的推动作用远不能和第二次工业革命相提并论,全球经济的增长潜力将越来越低。戈登教授提出来的问题是,全球经济想要走出低迷,重新找回强劲、平衡、可持续和包容性增长势头,关键在于提高潜在经济增长率,提高潜在经济增长率的关键在于提高劳动生产率,而提高劳动生产率的关键在于加强科技创新。国际清算银行的数据显示,若以2000年至2005年的年均全球劳动生产率为基准,2015年全球生产率约为基准的七成,因此,新工业革命仍在探索有效提升全要素生产率途径的阶段。

当前,全球科技创新计划,如“中国制造2025”、德国“工业4.0计划”、英国“工业2050战略”等,都面对着共同的一个问题,即如何在技术创新和技术进步上取得重大突破,显著提高劳动生产率和长期经济增长潜力?这就需要亚洲地区的创新链开展全方位分工与专业化合作。包括不同层次的创新活动、不同领域的技术合作、不同环节的信息共享,推动开放创新与全方位合作。中国不同地方政府、部门和企业之间的竞争十分激烈,如深圳的研发强度已经超过4%并且形成很强的创新活力,但基础研究、共性技术服务的基础相对薄弱;北京的研发强度最高,基础研究实力雄厚,但创新活力、科技创新成果转化率不高;上海经济国际化水平高并且基础研究实力强,但科技创新活力同样存在问题。“补短板”成为推动创新概念落地的关键。

亚洲地区在推动新工业革命技术创新转型发展的过程中,扩大跨境人流、跨境电商、跨境物流的贸易投资自由化和便利化要求被迫切提出来。如马云提出的EWTP(电子世界贸易平台),目的是帮助发展中国家和中小企业参与全球化,让消费者在这个平台上实现“全球买、全球卖”。上一轮IT革命带来了全球综合物流革命和供应链管理,亚洲把握住参与国际工序分工的机遇,发展成为全球加工组装中心。这次新工业革命将通过人工智能、云计算、大数据、物联网的发展,带来去中心化、去中介化的共享经济、“互联网+”经济。

亚洲新工业革命对就业、生产率、专业化分工的影响尚不确定。如果机器人大规模进入各行各业,是否会替代一线员工产生大规模失业现象?过去跨境就业竞争是发生在不同经济体普通劳动力之间,未来将发生在机器人和普通劳动力之间。然而,中国经济的发展经验证明,中国GDP增速2012年“破八”和2015年“破七”,并没有带来严重的失业和社会不稳定现象,其主要原因在于结构调整加快。制造业减少的就业岗位被服务业快速发展所吸纳,东部沿海发达地区减少的就业岗位被中西部快速发展所吸纳,传统业态减少的就业岗位被新业态快速发展所吸纳,结构深化吸收了技术进步和技术创新所替代的普通劳动力。

作者为中国国际经济交流中心首席研究员

财经

财经