[ 导读 ]

2017 年上半年,从数据上看

联合办公在政策、拓点、融资三个层面上,

都有所减缓,到底发生了什么?

今年以来,各地密集推出了鼓励住房租赁市场发展的政策。在前不久召开的中共中央政治局会议上,也强调要加快建立房地产长效机制。这可以说是从中央层面再次定调了

「

购租并举

」

。

我们再看企业的反应。一批原有公寓企业正在加紧布局长租公寓市场,如魔方公寓、自如等,与此同时,很多房企也加入了这一大军,

全国排名前 30 位的房企,已有超过 60% 进入长租公寓市场

。

政策加持+万亿市场,一时间,租赁市场风头无两

。

与此相比,2017 年上半年,从数据上看,

联合办公的增长却在放缓,在政策、拓点、融资三个层面上,空间的发展都有减缓

:政策补贴越来越难拿到,空间增长放缓、趋于调整优化,融资案例有所减少......针对这种现状与趋势,克而瑞发布了《联合办公 2017 半年报》。

2017 上半年联合办公的发展状况可以用一个词来形容:

放缓

。

政策表现上,双创带来的政策福利正在减弱,最新政策导向是——专业化空间、产学研结合的空间,这对以二房东为主要模式的联合办公空间来说,有一定影响;

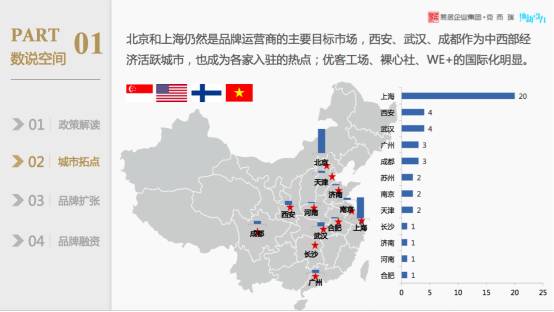

空间拓点上,国内重点监测的联合办公 TOP50 品牌,目前在运营空间或超过 800 个, 2017 上半年新开门店数仅 70 个左右,扩张明显放慢。

众所周知,融资是空间发展的生命线与输血管。

半年报对上半年空间的融资状况进行详细总结与分析

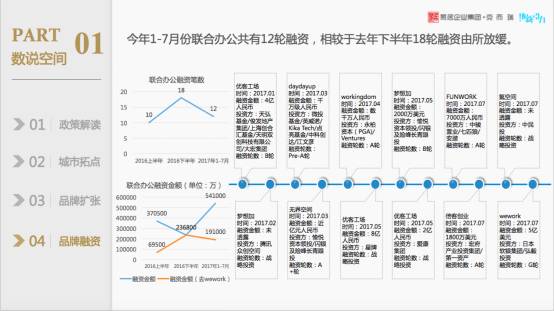

,包括 2017 上半年融资笔数、融资金额与 2016 年的整体对比虽然 1-7 月融资案例相较于 2016 年下半年有所减缓,平均每笔融资的额度在提高,资源型融资在提升,总额呈下降趋势,且集中在头部。

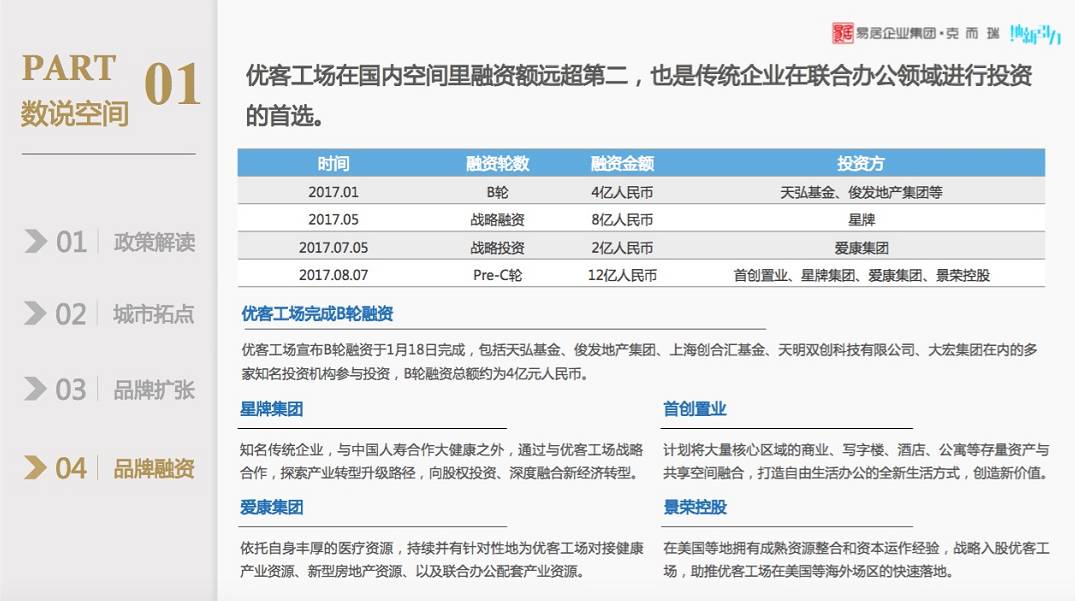

对于上半年的重大融资案例,克而瑞也展开解读与分析

,包括 wework 、优客工场、梦想加、无界空间等。通过对重大融资案例的解读可以使空间运营商了解资本市场青睐何种空间形态,并由此催生自身创新与变革。

其实

数据并不华丽

但是潜藏在数据下的趋势更令人在意

就像关于联合办公的

「

合作

」

早期是噱头