申万宏源:二季度盈利或迎小阳春,下半年有放缓压力","8:1"],[20,"\n企业营收由销量和价格决定,量的增长一般用工业增加值、发电量增速等宏观变 量表征,价则看PPI和CPI,因此A股整体营收增速和工业增加值增速+PPI吻合度很高。\n"],[20,"(1)“价跌”致2018Q1收入增长快速放缓,Q2收入增速或小幅拐头往上","8:1"],[20,"\n“价”方面,PPI累计同比从2017年的6.3%快速回落至2018Q1的3.7%,单季回落幅度创2015年以来之最。“量”整体相对平稳,外需助力不敌国内内需边际下行,2 017Q4工业增加值和用电量增速均小幅回落,进入2018Q1后,受地产投资超预期拉动,工业增加值和用电量增速略微拐头往上 。\n"],[20,"基数效应下,申万宏源预计2018Q2PPI同比大概率会小幅反弹,PPI反弹也会带来 营收增速小幅拐头往上,下半年PPI中枢下行后营收增速回落有压力。","8:1"]]" style="font-family: -webkit-standard;">

申万宏源:二季度盈利或迎小阳春,下半年有放缓压力","8:1"],[20,"\n企业营收由销量和价格决定,量的增长一般用工业增加值、发电量增速等宏观变 量表征,价则看PPI和CPI,因此A股整体营收增速和工业增加值增速+PPI吻合度很高。\n"],[20,"(1)“价跌”致2018Q1收入增长快速放缓,Q2收入增速或小幅拐头往上","8:1"],[20,"\n“价”方面,PPI累计同比从2017年的6.3%快速回落至2018Q1的3.7%,单季回落幅度创2015年以来之最。“量”整体相对平稳,外需助力不敌国内内需边际下行,2 017Q4工业增加值和用电量增速均小幅回落,进入2018Q1后,受地产投资超预期拉动,工业增加值和用电量增速略微拐头往上 。\n"],[20,"基数效应下,申万宏源预计2018Q2PPI同比大概率会小幅反弹,PPI反弹也会带来 营收增速小幅拐头往上,下半年PPI中枢下行后营收增速回落有压力。","8:1"],[20,"\n\n"],[20,{"gallery":"https://images-cdn.shimo.im/TOwmY1RYtv84UNa3/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"354.9px\"|crop:\"\"|frame:\"none\"|ori-height:\"500\"|ori-width:\"865\""],[20,"\n"],[20,"(2) 产能利用率高位使2017Q3以来毛利率提升趋势延续,但未来提升空间有限","8:1"],[20,"\n产能利用率提升是2017Q4和2018Q1毛利率提升的主因。考虑到2018Q2营收增速仍能维持高位,规模效应下上半年毛利率维持高位概率大,2018年下半年后毛利率可能重回下行通道。\n"],[20,{"gallery":"https://images-cdn.shimo.im/YCIQGTO8nPEDgsOW/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"319.3px\"|crop:\"\"|frame:\"none\"|ori-height:\"415\"|ori-width:\"798\""],[20,"\n"],[20,"(3) 从杜邦三要素分析来看,净利率提升抵消资产周转率和杠杆率放缓趋势,A股ROE连续7个季度上行。","8:1"],[20,"\n综合考虑企业的销售净利率、资产周转率和杠杆率这三个指标,预计2018Q2企业ROE环比会继续提升,2018年下半年有回落可能,但回落幅度或有限,2018年全年ROE或与2017年持平。\n"],[20,{"gallery":"https://images-cdn.shimo.im/Ow9yYDw4Cxw5t4XT/图片.png!thumbnail"},"29:0|30:0|3:\"545px\"|4:\"444px\"|crop:\"\"|frame:\"none\"|ori-height:\"444\"|ori-width:\"545\""],[20,"\n"],[20,"( 4 )企业经营效率方面,营收增速中枢下台阶使得存货周转率和应收账款周转率指标自2016Q3以来首次边际恶化,但现金流吃紧现象在2018Q1得到改善,","8:1"],[20,"现金流改善的板块主要集中在上中游,下游消费和TMT板块现金流环比持平为主。\n"],[20,{"gallery":"https://images-cdn.shimo.im/frrmxUh1TeEfLxo0/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"252.983px\"|crop:\"\"|frame:\"none\"|ori-height:\"452\"|ori-width:\"1097\""],[20,"\n"],[20,"申万宏源维持此前对2018年A股上市公司盈利预测,预计非金融石油石化A股归母净利润增速将从2017年的33%放缓至2018年的15%。参考往年各季度利润占比情况,节奏上,上半年好于下半年,","8:1"],[20,"预计2018Q1/Q2/Q3/Q4归母净利润累计增速分别为24.7% 、28%、20% 和15% 。此外,中小板(剔除金融和过去一年并购重组)18Q2预告增速环比18Q1基本持平也表明上半年盈利无失速下滑风险。\n"],[20,"综合结果显示:消费品(医药、食品饮料和休闲服务)、房地产、公用事业(电力和环保)和通信这几个板块2018Q1业绩改善明显;而电子、农业、轻工和汽车的业绩则在持续恶化中。","8:1"],[20,"\n\n"],[20,"2>安信证券:5月细分领域景气在哪里?","8:1"],[20,"\n站在全年的角度,我们始终坚定认为新经济背景下,成长型行业呈现高景气面貌。目前,中国正在高调步入以信息产业为主导围绕创新和科技的新经济时代,以TMT+电子+医药为核 心的新兴行业或将直接受益 ,这点也可以从最新披露的一季报中成长行业盈利环比显著修复得到侧面印证。\n"],[20,"(1)上游行业建议关注铜","8:1"],[20,"\n上游资源品景气预计整体高位稳定。有色方面,5月预计黄金价格保持高位,但有一定的下行压力,整体而言,5月有色金属景气较此前持平,建议持续关注铜。\n"],[20,{"gallery":"https://images-cdn.shimo.im/XIb1URrvIuAY9Vr4/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"410.983px\"|crop:\"\"|frame:\"none\"|ori-height:\"413\"|ori-width:\"617\""],[20,"\n"],[20,"(2)中游行业建议关注部分化工品、钢铁以及机械","8:1"],[20,"\n中游行业预计景气 稳中向好 ,化工方面,4月化工行业供给依然维持较低水平,结合目前下游需求偏弱,预计行业整体景气与此前持平。钢铁方面,4月钢价上涨,结合库存下滑与供给偏弱现状,预计5月行业景气较此前小幅改善。机械方面,3月总体销量预计同比去年有所增加,行业景气较此前上涨。\n"],[20,{"gallery":"https://images-cdn.shimo.im/tFjzUwzFqDATzEOu/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"418.95px\"|crop:\"\"|frame:\"none\"|ori-height:\"421\"|ori-width:\"617\""],[20,{"gallery":"https://images-cdn.shimo.im/f9e2VfDGZVsqsYDw/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"215.317px\"|crop:\"\"|frame:\"none\"|ori-height:\"424\"|ori-width:\"1209\""],[20,"\n"],[20,"(3)下游行业建议关注半导体","8:1"],[20,"\n下游行业景气 出现分化 ,电子方面,当前集成电路国产化需求强烈,进口替代空间大,在国家政策大力扶持集成电路产 业发展和全球半导体行业竞争日趋激烈的背景下,国产芯片的自主研发、设计将有长期发展机会,预计半导体行业增长态势有望延续, 建议继续关注半导体行业。\n"],[20,{"gallery":"https://images-cdn.shimo.im/oauxmKlhgPoCJdcu/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"237.717px\"|crop:\"\"|frame:\"none\"|ori-height:\"477\"|ori-width:\"1232\""],[20,"3>华泰证券:汽车循环经济成长空间有望打开","8:1"],[20,"\n汽车循环经济,主要包括汽车拆解与动力电池回收,旨在通过废旧汽车及其零部件的回收、拆解、再利用,促进汽车产业可持续健康发展。报废汽车处理流程包括四个核心环节:回收、拆解、破碎、再制造。其中,通过拆解可获取能重新利用的零部件、轮胎、塑料、电子电气设备 等,进入再制造环节,得到翻新零部件循环使用;而无法重新利用的零部件则进行破碎,转化为钢铁、塑料等原材料。"],[20,{"gallery":"https://images-cdn.shimo.im/MlMNhVEcfh4spxwc/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"208.6px\"|crop:\"\"|frame:\"none\"|ori-height:\"300\"|ori-width:\"883\""],[20,"(1)我国汽车拆解行业在“价”、“量”维度均与发达国家存在差距","8:1"],[20,"\n由于私家车并无强制报废要求、报废车售价低廉、汽车回收市场监管缺位,我国汽车年注销率与回收率均与发达国家存在差距。我们估算,2016年我国汽车注销率约为1.5%,回收率约为 57.6 %;而2015年发达国家汽车注销率约5.7-8.0%,回收率 80%以上。\n"],[20,{"gallery":"https://images-cdn.shimo.im/39ZeKvMjCpI8Fhe9/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"312.733px\"|crop:\"\"|frame:\"none\"|ori-height:\"463\"|ori-width:\"909\""],[20,"\n"],[20,"(2)“五大总成”利用限制存在进一步放开可能,汽车拆解业务量价齐升可期 ","8:1"],[20,"\n新版《报废汽车回收管理办法》已列入2018年立法计划, 我们认为未来 “五大总成”利用限制存在进一 步放开可能。随着国家政策与标准持续完善、二手熊猫网等信息平台打通全产业链、技术创新与资本布局提速,预计汽车拆解业务有望量价齐升。我们估算2020年汽车拆解行业市场空间有望达1360.62亿元。\n"],[20,{"gallery":"https://images-cdn.shimo.im/vUGnVd7CX48e6i3f/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"301.567px\"|crop:\"\"|frame:\"none\"|ori-height:\"445\"|ori-width:\"906\""],[20,"\n"],[20,"(3)动力电池回收价值量大,2022年市场规模有望达百亿元","8:1"],[20,"\n华泰证券估算, 2018年动力电池报废量将达3.75GWh(约3.95万吨),而 2022年将达 54.35GWh(约36.2万吨),预计2022年动力电池回收市场规模将达93.75亿元。\n"],[20,{"gallery":"https://images-cdn.shimo.im/mzj1O4Zp5KgIIufx/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"254.233px\"|crop:\"\"|frame:\"none\"|ori-height:\"371\"|ori-width:\"896\""],[20,"\n"],[20,"(4)整车厂回收责任已经明确,有望凭借网络优势促进行业协同共赢","8:1"],[20,"\n整车厂可利用4S店网络优势,更好履行生产者主体责任,而第三方回收机构具备技术优势,预计整车厂、电池厂商、第三方回收机构三方协同有望加强,共同促进电池回收产业发展。\n"],[20,{"gallery":"https://images-cdn.shimo.im/u9nUEHxig384WlXW/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"320.583px\"|8:1|crop:\"\"|frame:\"none\"|ori-height:\"472\"|ori-width:\"904\""],[20,"汽车拆解产业链相关上市公司:天奇股份、格林美、华宏科技、怡球资源等。","8:1"],[20,"\n"],[20,"动力电池回收产业链相关上市公司:比亚迪、国轩高科、光华科技、厦门钨业、华友钴业、寒锐钴业、格林美。","8:1"],[20,"\n\n"],[20,"4>申万宏源:医药板块将受益于行业结构性改革,景气度持续提高","8:1"],[20,"\n工信部数据显示:2017年医药工业规模以上企业实现主营业务收入33281亿元,同比增长12.3%,增速较上年同期提高2.3个百分点,增速高于全国工业整体增速 4.7 个百分点。申万宏源认为,随着医保收支压力不断增加、招标政策趋严、以及零差率、两票制的推行,医药行业增速整体承压,以结构性机会为主,十三五期间收入增速将维持在10%左右。\n\n"],[20,"(1)2017年医药板块上市公司收入增速提升0.9个百分点。","8:1"],[20,"\n医药板块上市公司2017年营业收入同比增15.75%,较2016年的14.85%上升0.9个百分点,2017年归母净利润同比增19.09%,较2016年的16.40%上升2.69个百分点。\n"],[20,{"gallery":"https://images-cdn.shimo.im/UYXlAJXXnjgvq0oQ/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"258.467px\"|crop:\"\"|frame:\"none\"|ori-height:\"514\"|ori-width:\"1221\""],[20,"\n"],[20,"(2)2018年1季度医药板块收入和利润增速均大幅上升。","8:1"],[20,"\n医药板块上市公司2018年1季度营业收入同比增22.08%,较2017年同期上升7.46个百分点,2018年1季度归母净利润同比增30.46%,较2017年同期大幅上升23.65个百分点。\n"],[20,{"gallery":"https://images-cdn.shimo.im/5B4tnmsV5HM03PAl/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"261.9px\"|crop:\"\"|frame:\"none\"|ori-height:\"517\"|ori-width:\"1212\""],[20,"\n(3)申万宏源统计了已经公布的2018年1-6月业绩预告情况,其中增长超过50%的有10家,包括海普瑞、美年健康、冠福医药、金达威、新和成、科伦药业等;增长30%以上的有5家,包括永安药业、东诚药业、双鹭药业、长生生物、仙琚药业 。\n\n"],[20,"申万宏源认为,2018年医药板块将受益于行业结构性改革,景气度持续提高,维持 “增持”评级。投资领域方面坚持创新药、一致性评价与基层放量、以及非药龙头三大主线","8:1"],[20,",推荐Q1业绩超预期的成长龙头&价值龙头,如美年健康、爱尔眼科、益丰药房、通策医疗、华兰生物、济川药业、泰格医药、片仔癀、华海药业等(排名不分先后)。\n\n"],[20,"5>中银国际:北方华创工艺装备放量增长, 全年业绩高增长可期","8:1"],[20,"\n北方华创产品主要包括 :电子元器件产品和工艺装备产品。一季度由原七星电子公司的主要产品电子元器件实现收入和利润同比减少,工艺装备业务(半导体设备 、真空装备、LED装备等)收入大幅增长,导致公司总收入增长31%,符合预期。\n"],[20,"(1)2018年一季度业绩取得开门红","8:1"],[20,"\n一季度公司实现收入5.42亿元,同比增长31%,符合预期。作为半导体设备的龙头公司,未来主业工艺装备业务正在快速发力。公司预计2018年1-6月份有望实现归母净利润1.06-1.32亿元,同比增长100-150%。公司2018年1季度实现归母净利润 1536万元,同比增长857%。主要原因是公司收入增长31%、政府补贴大幅增长310% 、和管理费用同比减少18.5%所致。\n"],[20,{"gallery":"https://images-cdn.shimo.im/zN2R8rRO9TEMGFlV/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"298.583px\"|crop:\"\"|frame:\"none\"|ori-height:\"479\"|ori-width:\"985\""],[20,"\n"],[20,"(2)存货大幅增长,在手订单充裕,全年业绩高速增长可期","8:1"],[20,"\n公司以销定产,存货多为装备产品的零部件。2018年1季度存货达22.96亿元,同比增长75%,预示公司在手订单大幅增长,保障全年业绩高速增长。\n"],[20,{"gallery":"https://images-cdn.shimo.im/VU9T6AQmQbsFUFiB/图片.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"294.967px\"|crop:\"\"|frame:\"none\"|ori-height:\"478\"|ori-width:\"995\""],[20,"\n"],[20,"(3)美国AkrionSystemsLLC资产交割工作已完成,技术与市场协同效应明显。","8:1"],[20,"\n公司2017年以1500万美元成功收购美国Akrion公司,对公司清洗设备产品线有效的补充和增强,技术和市场协同效益明显,目前已取得长江存储等客户的订单。\n\n"],[20,"中银国际认为公司作为半导体装备的龙头公司,技术持续进步,市场需求大,有望 充分受益半导体产业向中国转移的进口替代红利。","8:1"],[20,"公司目前虽不具备估值优势, 但下游半导体产业景气度高,关乎国家战略,政策优势明显,属于稀缺标的。预计 2018-2020年归母净利润2.33、3.42和4.60亿元,每股收益分别为0.51、0.75和 1.00元,对应当前股价市盈率分别为96、65和48倍,持续推荐。"]]" style="font-family: -webkit-standard;">

概要:

A股ROE连续七个季度上行,二季度盈利或迎小阳春,下半年有放缓压力。上中下行业全梳理,5月细分领域景气到底在哪里?汽车循环经济成长空间广阔,哪些公司已经率先布局?医药行业年报季报大盘点,超配医药股的理由是否已找到?北方华创一季报开门红,存货大幅增长,在手订单充裕,全年业绩高速增长可期。

1>申万宏源:二季度盈利或迎小阳春,下半年有放缓压力

企业营收由销量和价格决定,量的增长一般用工业增加值、发电量增速等宏观变 量表征,价则看PPI和CPI,因此A股整体营收增速和工业增加值增速+PPI吻合度很高。

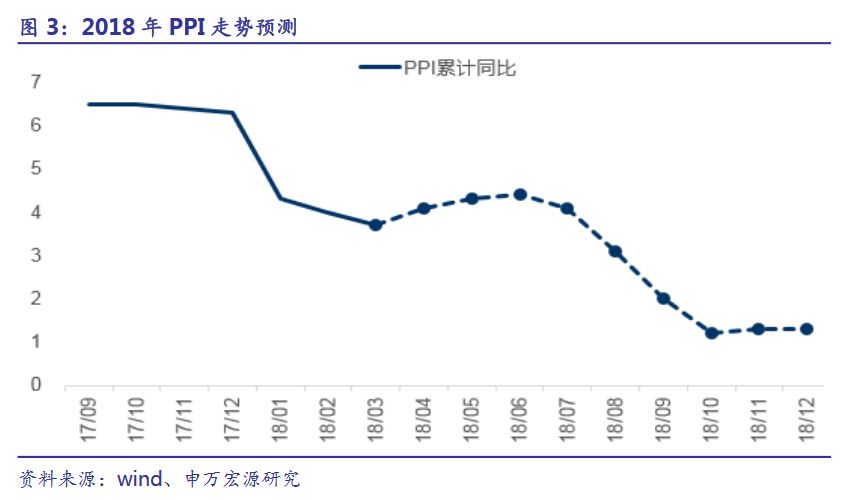

(1)“价跌”致2018Q1收入增长快速放缓,Q2收入增速或小幅拐头往上

“价”方面,PPI累计同比从2017年的6.3%快速回落至2018Q1的3.7%,单季回落幅度创2015年以来之最。“量”整体相对平稳,外需助力不敌国内内需边际下行,2 017Q4工业增加值和用电量增速均小幅回落,进入2018Q1后,受地产投资超预期拉动,工业增加值和用电量增速略微拐头往上 。

基数效应下,申万宏源预计2018Q2PPI同比大概率会小幅反弹,PPI反弹也会带来 营收增速小幅拐头往上,下半年PPI中枢下行后营收增速回落有压力。

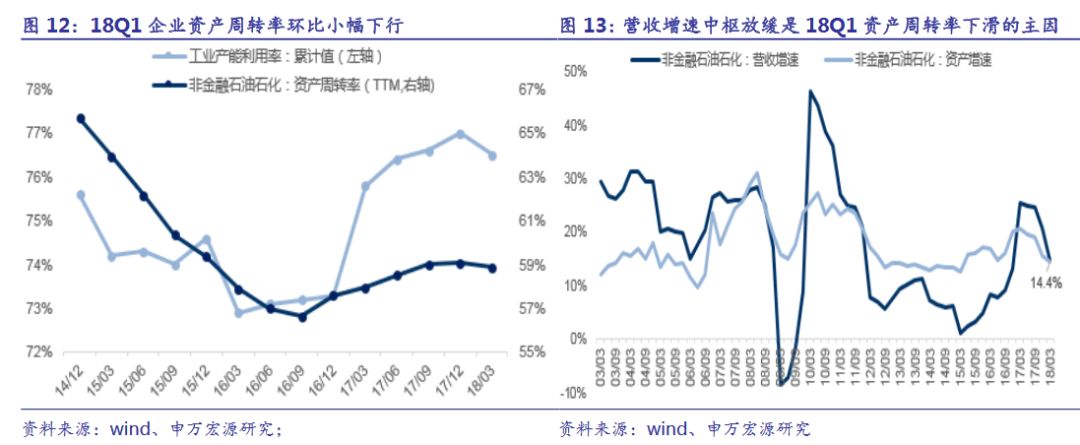

(2) 产能利用率高位使2017Q3以来毛利率提升趋势延续,但未来提升空间有限

产能利用率提升是2017Q4和2018Q1毛利率提升的主因。考虑到2018Q2营收增速仍能维持高位,规模效应下上半年毛利率维持高位概率大,2018年下半年后毛利率可能重回下行通道。

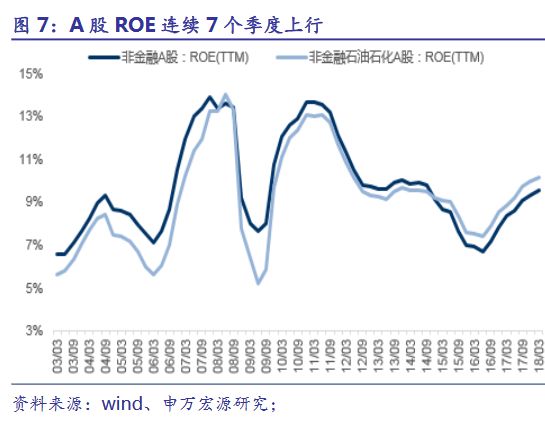

(3) 从杜邦三要素分析来看,净利率提升抵消资产周转率和杠杆率放缓趋势,A股ROE连续7个季度上行。

综合考虑企业的销售净利率、资产周转率和杠杆率这三个指标,预计2018Q2企业ROE环比会继续提升,2018年下半年有回落可能,但回落幅度或有限,2018年全年ROE或与2017年持平。

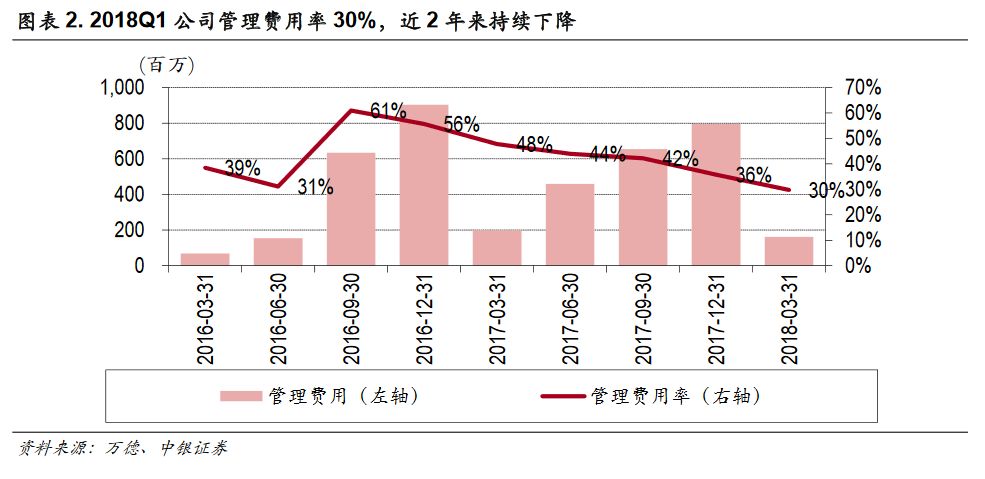

( 4 )企业经营效率方面,营收增速中枢下台阶使得存货周转率和应收账款周转率指标自2016Q3以来首次边际恶化,但现金流吃紧现象在2018Q1得到改善,

现金流改善的板块主要集中在上中游,下游消费和TMT板块现金流环比持平为主。

申万宏源维持此前对2018年A股上市公司盈利预测,预计非金融石油石化A股归母净利润增速将从2017年的33%放缓至2018年的15%。参考往年各季度利润占比情况,节奏上,上半年好于下半年,

预计2018Q1/Q2/Q3/Q4归母净利润累计增速分别为24.7% 、28%、20% 和15% 。此外,中小板(剔除金融和过去一年并购重组)18Q2预告增速环比18Q1基本持平也表明上半年盈利无失速下滑风险。

综合结果显示:消费品(医药、食品饮料和休闲服务)、房地产、公用事业(电力和环保)和通信这几个板块2018Q1业绩改善明显;而电子、农业、轻工和汽车的业绩则在持续恶化中。

2>安信证券:5月细分领域景气在哪里?

站在全年的角度,我们始终坚定认为新经济背景下,成长型行业呈现高景气面貌。目前,中国正在高调步入以信息产业为主导围绕创新和科技的新经济时代,以TMT+电子+医药为核 心的新兴行业或将直接受益 ,这点也可以从最新披露的一季报中成长行业盈利环比显著修复得到侧面印证。

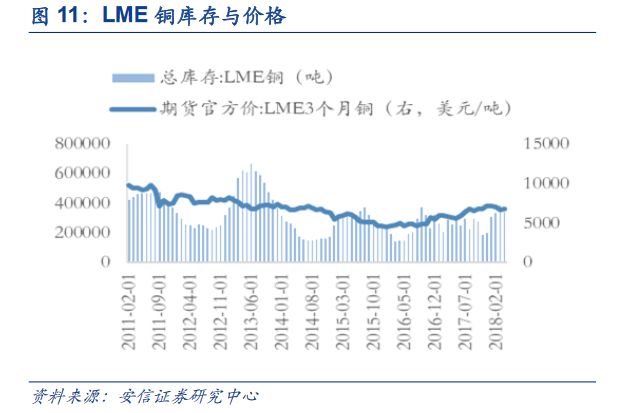

(1)上游行业建议关注铜

上游资源品景气预计整体高位稳定。有色方面,5月预计黄金价格保持高位,但有一定的下行压力,整体而言,5月有色金属景气较此前持平,建议持续关注铜。

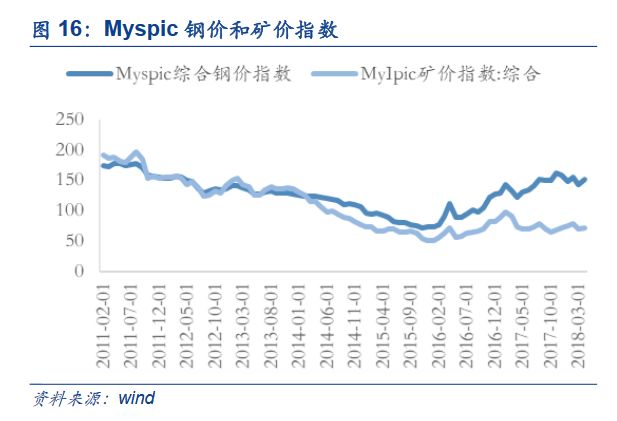

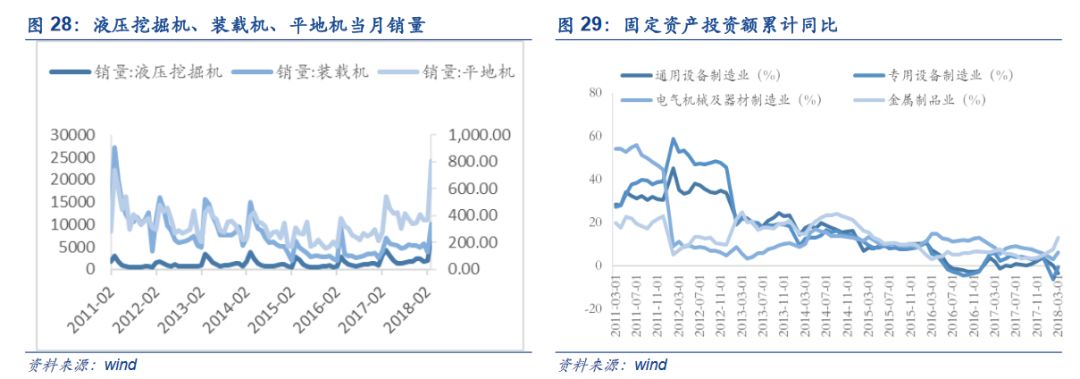

(2)中游行业建议关注部分化工品、钢铁以及机械

中游行业预计景气 稳中向好 ,化工方面,4月化工行业供给依然维持较低水平,结合目前下游需求偏弱,预计行业整体景气与此前持平。钢铁方面,4月钢价上涨,结合库存下滑与供给偏弱现状,预计5月行业景气较此前小幅改善。机械方面,3月总体销量预计同比去年有所增加,行业景气较此前上涨。

(3)下游行业建议关注半导体

下游行业景气 出现分化 ,电子方面,当前集成电路国产化需求强烈,进口替代空间大,在国家政策大力扶持集成电路产 业发展和全球半导体行业竞争日趋激烈的背景下,国产芯片的自主研发、设计将有长期发展机会,预计半导体行业增长态势有望延续, 建议继续关注半导体行业。

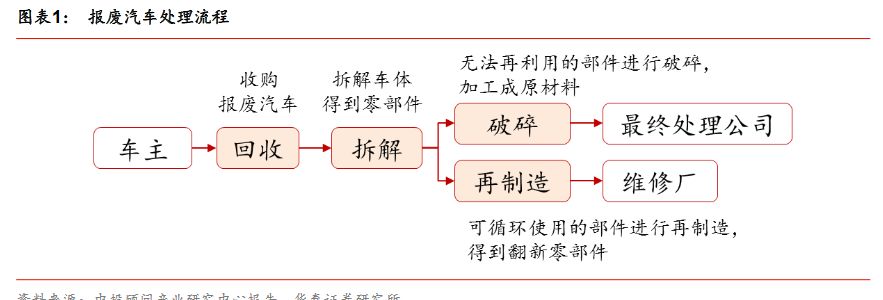

3>华泰证券:汽车循环经济成长空间有望打开

3>华泰证券:汽车循环经济成长空间有望打开

汽车循环经济,主要包括汽车拆解与动力电池回收,旨在通过废旧汽车及其零部件的回收、拆解、再利用,促进汽车产业可持续健康发展。报废汽车处理流程包括四个核心环节:回收、拆解、破碎、再制造。其中,通过拆解可获取能重新利用的零部件、轮胎、塑料、电子电气设备 等,进入再制造环节,得到翻新零部件循环使用;而无法重新利用的零部件则进行破碎,转化为钢铁、塑料等原材料。

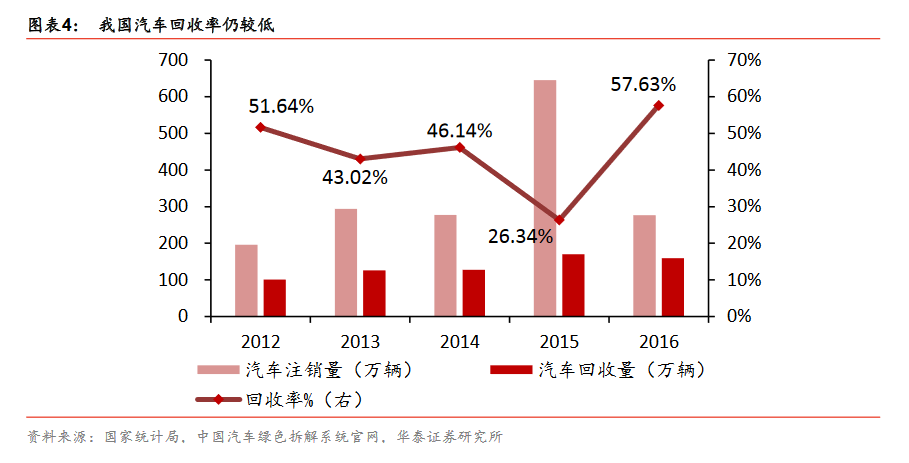

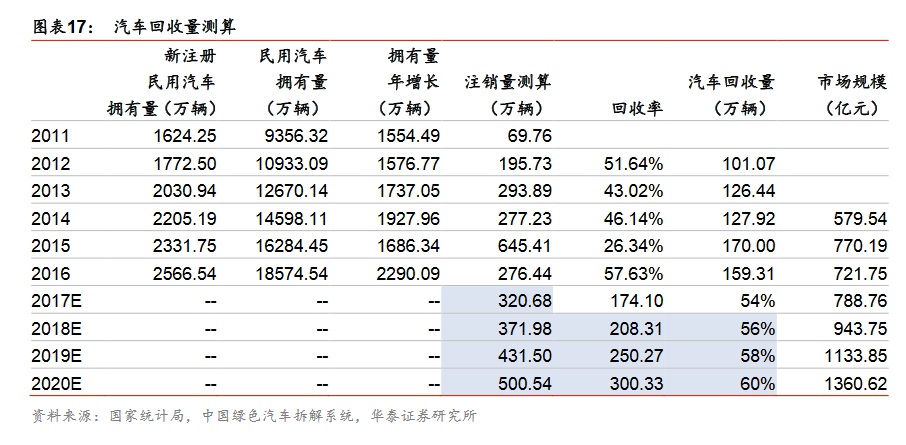

(1)我国汽车拆解行业在“价”、“量”维度均与发达国家存在差距

(1)我国汽车拆解行业在“价”、“量”维度均与发达国家存在差距

由于私家车并无强制报废要求、报废车售价低廉、汽车回收市场监管缺位,我国汽车年注销率与回收率均与发达国家存在差距。我们估算,2016年我国汽车注销率约为1.5%,回收率约为 57.6 %;而2015年发达国家汽车注销率约5.7-8.0%,回收率 80%以上。

(2)“五大总成”利用限制存在进一步放开可能,汽车拆解业务量价齐升可期

新版《报废汽车回收管理办法》已列入2018年立法计划, 我们认为未来 “五大总成”利用限制存在进一 步放开可能。随着国家政策与标准持续完善、二手熊猫网等信息平台打通全产业链、技术创新与资本布局提速,预计汽车拆解业务有望量价齐升。我们估算2020年汽车拆解行业市场空间有望达1360.62亿元。

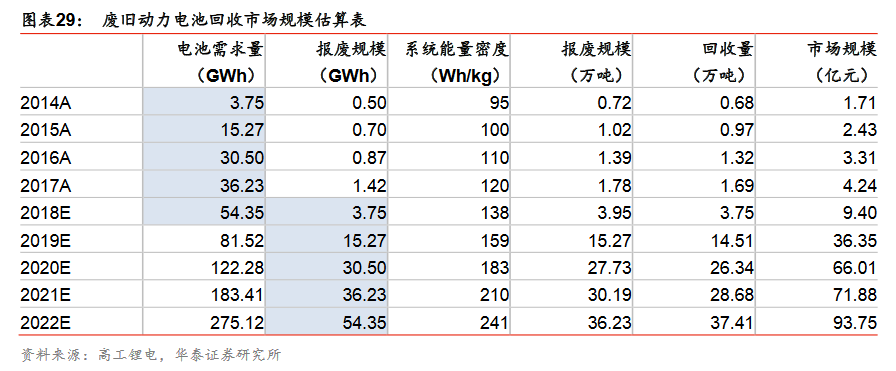

(3)动力电池回收价值量大,2022年市场规模有望达百亿元

华泰证券估算, 2018年动力电池报废量将达3.75GWh(约3.95万吨),而 2022年将达 54.35GWh(约36.2万吨),预计2022年动力电池回收市场规模将达93.75亿元。

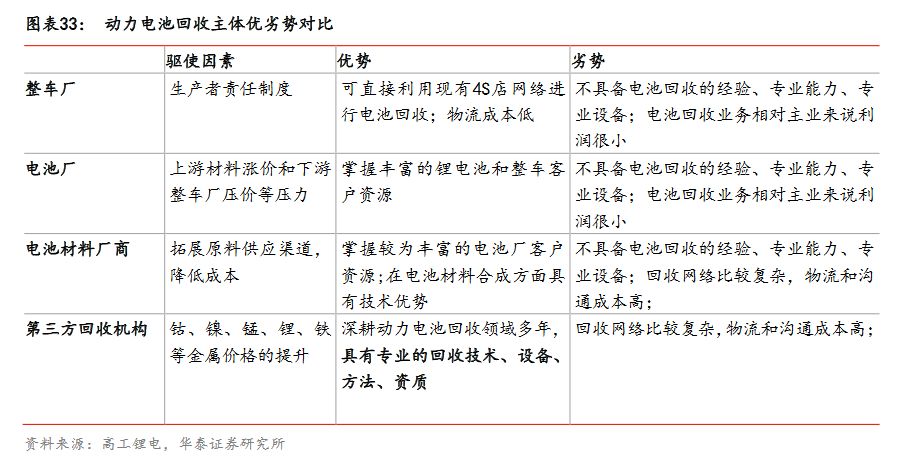

(4)整车厂回收责任已经明确,有望凭借网络优势促进行业协同共赢

整车厂可利用4S店网络优势,更好履行生产者主体责任,而第三方回收机构具备技术优势,预计整车厂、电池厂商、第三方回收机构三方协同有望加强,共同促进电池回收产业发展。

汽车拆解产业链相关上市公司:天奇股份、格林美、华宏科技、怡球资源等。

汽车拆解产业链相关上市公司:天奇股份、格林美、华宏科技、怡球资源等。

动力电池回收产业链相关上市公司:比亚迪、国轩高科、光华科技、厦门钨业、华友钴业、寒锐钴业、格林美。

4>申万宏源:医药板块将受益于行业结构性改革,景气度持续提高

工信部数据显示:2017年医药工业规模以上企业实现主营业务收入33281亿元,同比增长12.3%,增速较上年同期提高2.3个百分点,增速高于全国工业整体增速 4.7 个百分点。申万宏源认为,随着医保收支压力不断增加、招标政策趋严、以及零差率、两票制的推行,医药行业增速整体承压,以结构性机会为主,十三五期间收入增速将维持在10%左右。

(1)2017年医药板块上市公司收入增速提升0.9个百分点。

医药板块上市公司2017年营业收入同比增15.75%,较2016年的14.85%上升0.9个百分点,2017年归母净利润同比增19.09%,较2016年的16.40%上升2.69个百分点。

(2)2018年1季度医药板块收入和利润增速均大幅上升。

医药板块上市公司2018年1季度营业收入同比增22.08%,较2017年同期上升7.46个百分点,2018年1季度归母净利润同比增30.46%,较2017年同期大幅上升23.65个百分点。

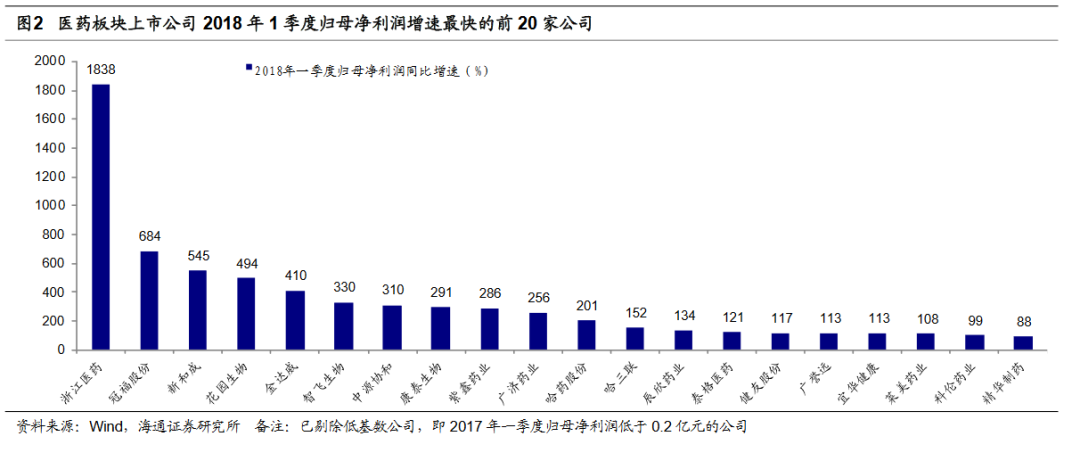

(3)申万宏源统计了已经公布的2018年1-6月业绩预告情况,其中增长超过50%的有10家,包括海普瑞、美年健康、冠福医药、金达威、新和成、科伦药业等;增长30%以上的有5家,包括永安药业、东诚药业、双鹭药业、长生生物、仙琚药业 。

申万宏源认为,2018年医药板块将受益于行业结构性改革,景气度持续提高,维持 “增持”评级。投资领域方面坚持创新药、一致性评价与基层放量、以及非药龙头三大主线

,推荐Q1业绩超预期的成长龙头&价值龙头,如美年健康、爱尔眼科、益丰药房、通策医疗、华兰生物、济川药业、泰格医药、片仔癀、华海药业等(排名不分先后)。

5>中银国际:北方华创工艺装备放量增长, 全年业绩高增长可期

北方华创产品主要包括 :电子元器件产品和工艺装备产品。一季度由原七星电子公司的主要产品电子元器件实现收入和利润同比减少,工艺装备业务(半导体设备 、真空装备、LED装备等)收入大幅增长,导致公司总收入增长31%,符合预期。

(1)2018年一季度业绩取得开门红

一季度公司实现收入5.42亿元,同比增长31%,符合预期。作为半导体设备的龙头公司,未来主业工艺装备业务正在快速发力。公司预计2018年1-6月份有望实现归母净利润1.06-1.32亿元,同比增长100-150%。公司2018年1季度实现归母净利润 1536万元,同比增长857%。主要原因是公司收入增长31%、政府补贴大幅增长310% 、和管理费用同比减少18.5%所致。

(2)存货大幅增长,在手订单充裕,全年业绩高速增长可期

公司以销定产,存货多为装备产品的零部件。2018年1季度存货达22.96亿元,同比增长75%,预示公司在手订单大幅增长,保障全年业绩高速增长。

(3)美国AkrionSystemsLLC资产交割工作已完成,技术与市场协同效应明显。

公司2017年以1500万美元成功收购美国Akrion公司,对公司清洗设备产品线有效的补充和增强,技术和市场协同效益明显,目前已取得长江存储等客户的订单。

中银国际认为公司作为半导体装备的龙头公司,技术持续进步,市场需求大,有望 充分受益半导体产业向中国转移的进口替代红利。

公司目前虽不具备估值优势, 但下游半导体产业景气度高,关乎国家战略,政策优势明显,属于稀缺标的。预计 2018-2020年归母净利润2.33、3.42和4.60亿元,每股收益分别为0.51、0.75和 1.00元,对应当前股价市盈率分别为96、65和48倍,持续推荐。