货币政策取向是影响利率变化的重要一环,而观察货币政策取向一向有两个模式,其一是事后判别的技术分析模式,另一是出于基本面角度的因果判别模式。

上述两个模式相结合,我们认为大致从5月初开始,货币政策正在发生一些微妙的边际变化,即从中性名义下的“偏紧”转化到“不紧不松”。这对于债券市场形成了正面支撑。

一、从技术分析角度来看,几个微妙的变化现象揭示了货币政策的边际转化。

大致从5月初开始,从现象观察来看,发生了这样一些微妙的变化。

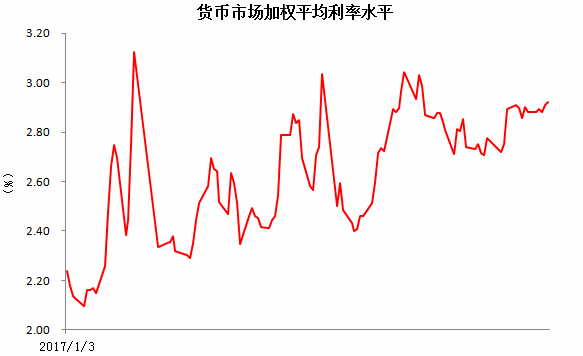

1、货币市场加权平均利率水平开始企稳回落。

货币市场中以DR来计算,按照各个期限品种的成交量来加权,形成货币市场加权平均利率。该利率水平从年初至4月份期间,趋势上行,且波动率很大,但是进入5月份以来,该利率重心下行,且波动率显著降低,市场利率保持平稳。

2、公开市场中竭力对冲流动性缺口,中央银行利用MLF、OMO等工具全覆盖模式对冲了各种缺口。

这其中最为显著的一个事例是,面对6月份MLF接近5000亿元的到期,中央银行不仅在6月6月全额进行了对冲操作,而且面对6月16日的MLF分别到期,也采用OMO的方式进行了对冲,虽然这次是采用了以短代长的操作,但是令市场对流动性的预期显著改善。

3、贷款的变化也在反应货币政策态度的边际变化。

众所周知,今年在去杠杆的基调下,对于贷款额度采取严格管理,但是变化点发生在4、5月份的贷款数据上,相比于历史同期水平,今年4、5月份的贷款有所放量,甚至高于历史同期平均水平,虽然这里存在债券融资、非标融资不畅,转移至贷款的现实,但是从贷款额度管理来看,体现出一定的松弛迹象。

而贷款管理是货币政策的主脉,当贷款额度管理出现松动苗头后,这在一定程度上也反应出货币政策整体基调发生了一些微调。

上述只是基于现象总结的一个推测,本质上属于技术面分析属性。假设这种推演是正确的,我们需要找到其背后对应的基本面依据。

二、基本面的变化也符合于货币政策边际微调的判断

从基本面因素来看,货币政策主要依据于三个因素进行变化,分别为经济增长率、通胀率水平以及企业债券杠杆率状况(M2)。

当前,经济增长率高点已过,后面将落入下行阶段,分歧点无非是回落速度的快与慢,而通胀率始终低于2%,因此从增长与通胀角度并不支撑“偏紧”的货币政策。

去杠杆要求M2增速降低,但是截至5月份,M2水平已经跌破10%,虽然市场对于M2与经济之间的关系议论纷纷,但是从历史相关性来看,M2增速的变化一般同步或领先于经济增长变化,从未滞后于经济增长变化。

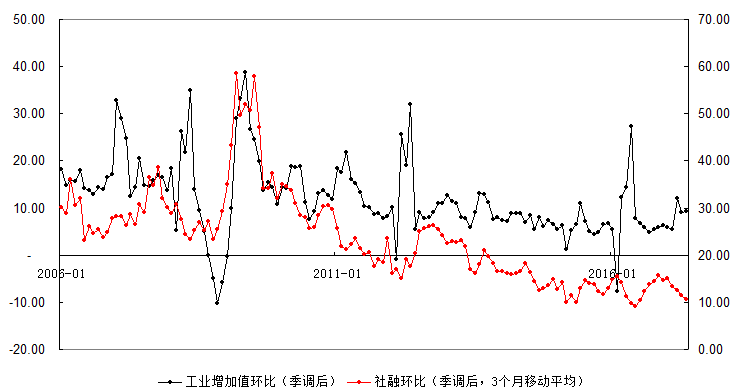

而且从最为敏感的环比增长角度来看,剔除季节性M2以及社会融资总量环比变化已经连续走低,这在增长驱动上对于未来经济蒙上压力。

社会融资总量的同比增速在5月份的回升并无意义,其只是去年同期4、5月份基数过低所造成的数据幻觉,而从环比增长角度来看,其连续走低已经很久,截至5月份的社融环比折年率也已经跌破10%。

在M2年度目标12%的前提下,可以说以“M2/名义GDP”衡量的债务杠杆率降低已经取得了显著成效,这时候,需要关注货币供应量锐减对于未来宏观经济的压力影响,货币政策适度出现变化也是情有可原。

此外,我们还一直坚持前期看法,在严监管背景下,很难出现紧货币局面,即“严监管”与“紧货币”很难并存。

因此从基本面条件来看,也支持着货币政策从“偏紧”转向到“不紧不松”,这虽然谈不上方向性的变化,但是对于债券市场依然意义重大。

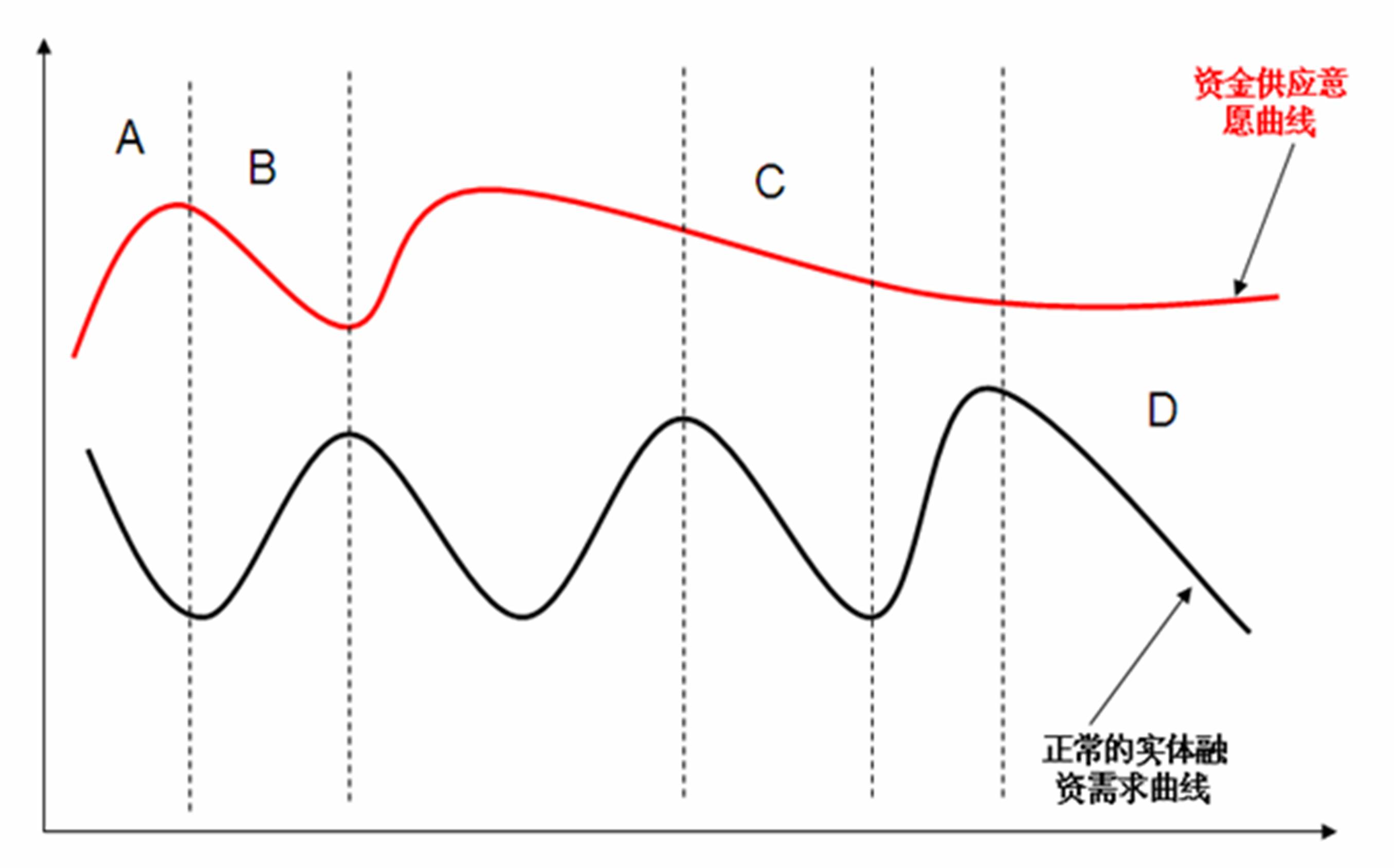

三、当货币条件切实走平,严监管背景下的融资需求降低,足以保证利率的回落,而且这是“健康债牛”,而非“水牛”。

利率作为价格是货币条件与社会融资需求共同作用的结果。假如货币政策切实不紧不松,则意味着货币条件走平,而在严监管背景下,社会无效融资需求会持续降低,这足以保证利率持续降低,即我们很可能走入下图中的D区域中。

而且,由社会融资需求回落所主导的债牛是真正的“健康债牛”,而非是由货币政策放松所主导的非健康“水牛”。

因此我们认为6月份开始的利率回落是趋势的开始,而非短期的波动,在随后时期中,市场利率方向会选择下行,虽然不排除波动产生,但是每一次波动的高点会依次降低下来。

如果按照10年期国开行金融债券来计量,在突破4.20%关口后,会下探挑战4.0%关口(这是今年历次利率回落的阻力位置),但是我们认为本次挑战会成功,10年期金融债券利率在三季度中会进一步回落挑战3.70-3.80%位置。