公司

2017

年新开超市门店

40

家,关闭了

10

家在

2-3

年内扭亏无望或物业无法续租的门店,同时新开

3

家百货门店(贵州万豪店、泸州新天地店、岳阳新天地店),实际净开

33

家;截至

2017

年底,公司拥有各业态门店

318

家(超市

267

家、百货

51

家,含梅西商业门店),总面积

392

万平米。

我们预计,公司

2018

年仍将保持较快展店速度,超市方面有望开店

100

家(下半年有望推出第四代卖场);鲜食演义自

2017

年

6

月推出后截至

2017

年底共进驻

13

家门店,我们预计

2018-19

年将分别达

60

家、

120

家;百货方面,我们预计未来

3

年开店

15

家共

120

万平米,以购物中心为主。

2. 2017

年收入增

11.5

%

至

172.5

亿元

,主要来自新店及并购梅西的外延增量。

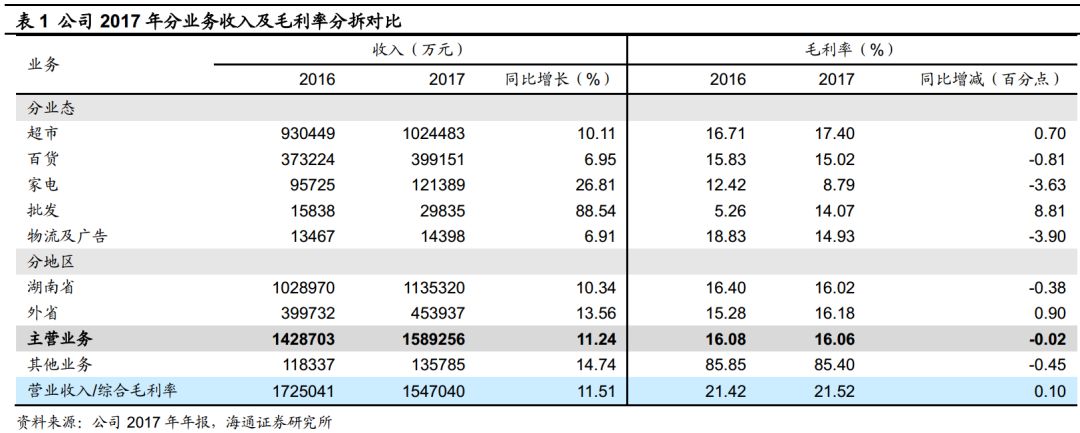

分业务,

超市业务

收入

102.45

亿元,同比增长

10.1%

,占比主营收入

59.39%

,

其中可比店坪效

1.4

万元

/

平米

/

年,可比店收入和利润总额各增

0.07%

和

28.31%

;

百货业务

收入

39.92

亿元,同比增长

6.95%

,占比主营

23.14%

,

其中可比店坪效

1.2

万元

/

平米

/

年,可比店收入和利润总额各增

2.24%

和

29.37%

;

家电业务

收入

12.14

亿元,同比增长

26.81%

,占比

7.04%

;

批发业务

2.98

亿元,同比大幅增长

88.54%

,主因公司加大

B2B

业务拓展;

物流及广告业务

收入

1.44

亿元,同比增长

6.91%

;其他业务收入(主要是供应商收入与租金收入)

13.58

亿元,同比增长

14.74%

。

分地区,

湖南地区

收入增长

10.34%

至

113.53

亿元,占比营业收入

65.81%

,

可比店坪效

1.6

万元

/

平米

/

年,可比店收入和利润总额增速各

3.23%

和

31.87%

;外省收入增长

13.56%

至

45.39

亿元,可比店坪效

0.9

万元

/

平米

/

年,可比店收入和利润总额各

-5.28%

和

14.59%

。

3.

综合毛利率增

0.1

个百分点,主营毛利率略降

0.02

个百分点。

超市毛利率增加

0.7

个百分点至

17.4%

,百货毛利率减少

0.81

个百分点至

15.02%

;家电毛利率

8.79%

,同比减少

3.63

个百分点;批发业务毛利率

14.07%

,同比增加

8.81

个百分点;物流及广告毛利率

14.93%

,减少

3.9

个百分点

,主营业务毛利率降

0.02

个百分点至

16.06%

。受其他业务毛利率的高毛利率,最终综合毛利率(不含利息收支)增

0.1

个百分点至

21.52%

。

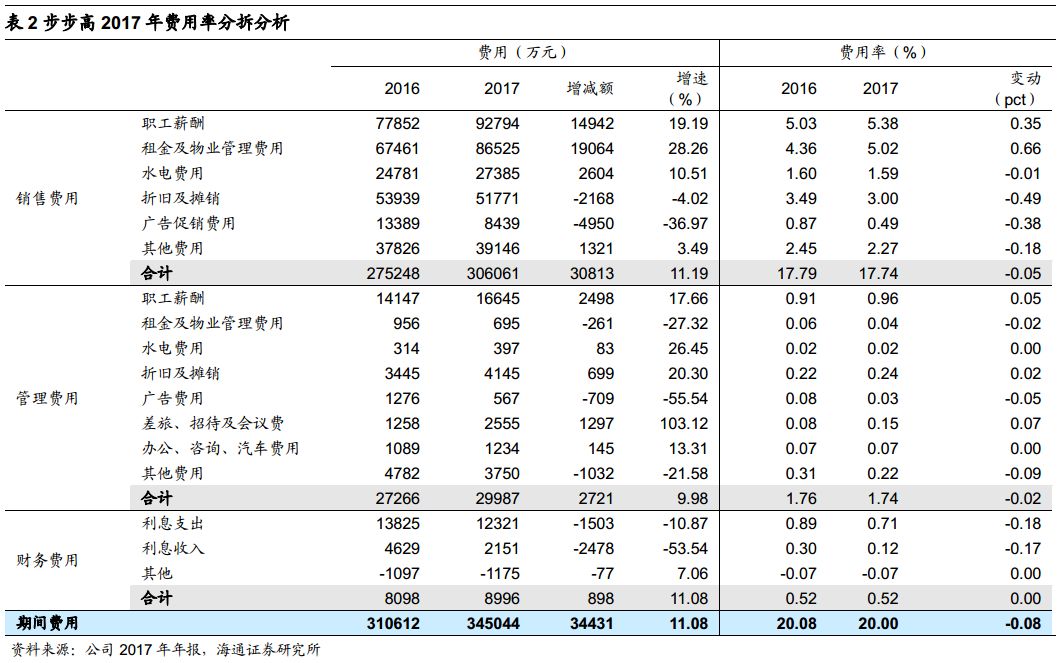

销售管理费用率减少

0.08

个百分点,财务费用增加

898

万元。

销售费用增加

3.08

亿元,其中职工薪酬和租金及物业费各增加

1.49

亿元和

1.91

亿元,主要由于新开门店及并入梅西商业的费用,广告促销费用减少

4950

万元,叠加收入的增长,最终销售费用率减少

0.05

个百分点至

17.74%

;管理费用率

1.74%

,同比减少

0.02

个百分点,主要也来自广告费用的下降;全年财务费用

8996

万元,费用率同比持平。最终整体期间费用率减少

0.08

个百分点至

20%

。

收入增长叠加期间费用率下降,扣非净利增长

68%

。

营业利润增长

68.72%

,营业外净收入减少

6579

万元(主因政府补助减少),有效所得税税率减少

0.46

个百分点,

最终归属净利增长

10.36%

至

1.46

亿元,扣非净利增长

68.11%

至

1.21

亿元

。

4.

优化激励机制和业务结构:

①推广合伙人:

公司

2017

年

8

月正式推行合伙人计划,目前已在

20

多家门店推广,试点取得成功,

2018

年将逐步推进,涵盖采购、销售等所有部门及门店

;

②调整电商业务:

将电商平台资源转型到“云猴精选”,通过云猴精选

APP

与线下鲜食演义等业态结合,

2017

年共实现

11.45

万份订单,交易金额

2209

万元,营业收入

787

万元;

③加强自有品牌

:

2017

年超市事业部自有品牌

SKU

数超

600

个,覆盖门店

223

家,自有品牌销售同比增长

42.1%

。

5.

腾京步合作务实推进:

公司

2017

年提出全面数字化转型的三年目标,

2018

年

2

月引入腾讯、京东各参股

6%

、

5%

,以腾讯、京东的合作赋能,结合实体店网络规模优势、物流布局优势,数字化转型有望加速推进。

公司与腾讯合作的智慧零售旗舰店

4

月

12

日已落地步步高长沙梅溪湖店,数字化顾客方面取得一定的进展,试点成功后将在

2018

年内完成全司

推

广;

与

京东方面也将有深度业务合作

,包括京东到家、智慧供应链(包括智能选品、智能补货、智能定价)、供应链共享等方面,与京东合作将为门店带来一定的线上增量销售,提高供应链效率,降低采购成本。

对公司的判断。

①民营机制优:

公司深耕湖南和广西区域成为综合性商业龙头,依托线下品牌、渠道、供应商、消费者等优质资源,积极推进全渠道转型,体系完善、战略清晰、执行力强且有灵活有效的民营机制保障;

②展店提速:

公司

2017

年收购梅西商业,我们预计

2018

年新开超市

100

家、百货

4

家,兼顾省内、外布局;

③新零售赋能增效:

引入腾讯、京东各参股

6%

、

5%

,务实推进智慧零售,有望发挥腾讯流量与技术优势、京东仓配与供应链优势,提升公司经营效率。

更新盈利预测。

我们预计

2018-2020

年净利各

2.0

亿元、

2.9

亿元、

4.0

亿元,

EPS

各

0.23

元、

0.34

元、

0.46

元,同比增长

35.8%

、

47.9%

、

36.2%

;公司目前

127

亿元市值对应

2018

年

PS

约

0.66

倍。

考虑到公司经前期经营调整,

2018

年展店速度、合伙人制、数字化转型均有望加速推进,及参考同业估值,给予

2018

年

1

倍

PS

,对应

22.45

元的目标价,维持“买入”的投资评级。

风险提示

。外省培育期拉长;区域竞争加剧风险;智慧零售合作进展及效果的不确定性。

近期重点研究报告