最近看了很多关于价值分析的书和文章,我惊奇地发现发现这些书和文章都指向了一个终点:

1.

要投就投稳定增长股

2.

快速增长股不要碰

3. ROE

为负,烧钱的科技股,你看不懂这家公司是在烧钱还是快速扩增

因为科技股爆发与迭代的速度很快,而且股价起落幅度相当大,不是

TO THE MOON

,就是

TO THE HELL

。

股神巴菲特也承认,自己是看不懂网络科技股的,所以他宁愿不碰!

在网上,是极少有人说自己能够有办法抓住科技飙股的特征的。

以价值投资这个门派来说,最佳圣杯道路,其实是集中拿住

10

支你愿意跟他走

20

年的稳定成长股,抱住不放,享受百倍千倍的复利。

这是数学上的最佳解。

而且这也是巴菲特说到烂的原则。但是,有人就问巴菲特,这个原则如此简单以及绝对,为什么大家还是不使用呢?

巴菲特说:因为

没有人喜欢慢慢变富

。

所以,即便大师都说科技股很危险,大家还是前赴后继地想要赌科技股,想要找到一套科技股投资心法,或者至少找到相关特征。

(这是我一直想要研究的主题,但我想要研究的动机不一样

)

1.

我认为研究科技股是不可避免的。

这世界正在网络化,未来一定所有网络公司,都会变成科技与网络股,所以这只是时间上的问题。

2.

我身为科技公司创业者,也好奇一个牛逼的科技公司,在财报上应该是怎么样的。

科技公司的财报起起伏伏,怎么样才能调整到起飞模式。

3.

这道题是圣杯题。

就没多少人解得出来,我就想挑战看看。

* 以逆反法解题 *

“如何找到即将起飞的科技股” 这道题,其实是一个很难的大开放性问题。按照正常的思路,其实是没办法解出来的。

所以这次解题的方式,我改用逆反法解题。

逆反法是我在《打造超人大脑》一书中,发明的解决开放性问题的绝招。

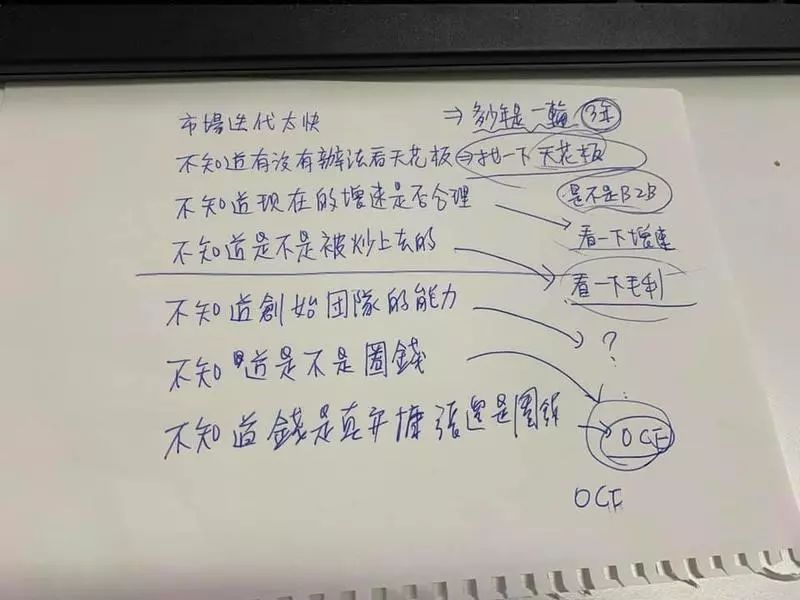

首先,我先写下一般人为什么解不了找到科技飚股的常见原因:

1.

科技股迭代太快,找不到真正周期

2.

科技股要看成长天花板,但是

连创业者都不知道天花板在哪里

3.

科技股都是快速增长,

难以知道正常的增速是多快

4.

这么快的增速,

不知道是不是被炒作的

5.

科技公司,

很依赖创始运营团队的功力

,但是这是一般人也无法调研出来的

6.

这些科技公司,你

不知道他上市融资是要扩张,还是圈钱

然后我们反过来去解这些题,有一些问题,我是勉强知道答案的。

1.

一般股我们看五年,

科技股缩短到看三年差不多

2.

我也不知道天花板

3.

我也不知道速度

4.

是不是被炒作不管,我们

可以先看毛利率

。

如果毛利率不超过 50%,基本就是垃圾。如果科技股毛利率还这么低,不如去自杀。

因为科技股跟一般股不太一样。网络科技行业的“资产”其实是“人”,但在一般会计原则中,被归类为费用。

所以如果一个公司毛利不高的话,那么其实是撑不住这样烧的。

然后中国的科技股,即便媒体上牛逼,后来很多也是亏成狗。所以

我们也许可以先用美国科技股去调研

。

5.

这个也太靠调研了,跳过。

6.

如果是扩张类性质的优质正常股,比如亚马逊可以涨到世界第一,贝索斯融资是为了要去拓展每股自由现金流。

所以归纳下来,我们至少可以拿到三个确定性答案:

1.

看三年财报

2.看毛利率高于 50% 的美国科技股

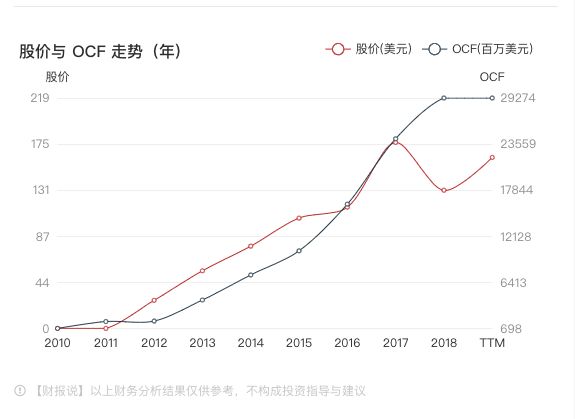

3.看每股自由现金流是否显著飙升

* 从结果推演过程 *

接下来我打开了美股的互联网行业榜,使用毛利率排序,拉出了前 20 名。

然后一个一个点开,想观察他们的财报有什么特征。

接着,我就震惊了!这些“好的科技股”都有一个显著的特征。

这里我放动图可能会比较明显。

(注意:我这里举的股,不代表未来比较好。因为他们是刚上市不久的股,且特征非常明显。)

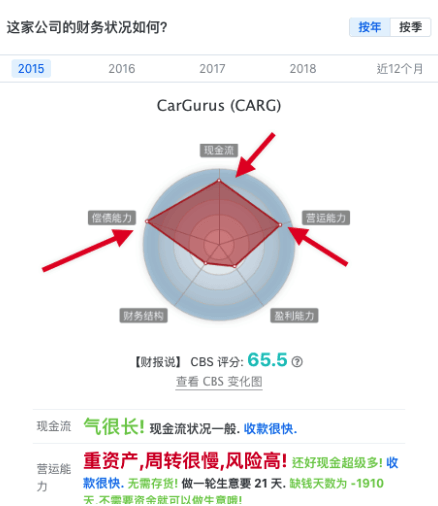

我发现这些股票最明显的特征,在于他们只要这三角:

•

现金流

•

偿债能力

•

营运能力

只要拉到满(超过80分),就会开始起飞。

仔细想想,这件事还挺有道理的。

以我之前举的如何找出优秀运动员的例子(

快速看懂一家公司是否值得投资

)来说,

这三个数据拉到满就表示:

1. 血很足

2. 肌肉成长速度很快

3. 抵抗力高

至于盈利能力不好,也就是营养不足,原因其实不是吃不好,而是这家公司是一个小孩子,吃不饱。

财务结构不好,是因为他开高速成长模式,借钱再疯狂扩张,但是他的偿债能力是足够的。

所以只要这张图一出现,那就表示这小孩子要开始起飞,即将要变成明星运动员了。

下面我贴几个知名科技公司的图,大家就知道我在说啥了。

我去找了一些知名的科技公司,比如亚马逊、谷歌、百度、阿里巴巴、新浪、腾讯。

这些都是开场还有点差的。像Facebook 这种妖股,一开场就直接满格的。

而且

Facebook

的自由现金流也是飙好飙满的。

结 论

所以归纳到这里,你会发现科技飙股其实是有明显特征的:

1.

刚开始的雷达图奇形怪状,但是一变成三角铁帽之后(血很足,肌肉成长速度很快),就开始一路 TO THE MOON。