梁晓涛:中国广播电视网络有限公司总经理

8月22日,中国广播电视网络有限公司总经理梁晓涛在“北京国际广播电影电视展览会(BIRTV)”主题报告会上作了重要、精彩报告《向双T延展:电视媒体生存与融合发展的保障》。他指出,“电视媒体和有线电视的深度融合”是广电行业健康发展的必由之路,在当下的全媒体时代,电视媒体已经没有单独生存的空间,必须向互联网行业和电信行业延展,构建TMT一体化产业,才能与互联网公司和电信公司形成鼎足之势。

由于在即将到来的5G时代,媒体融合发展将会更为深入,从全球范围看,一些主流运营商已在积极地为5G时代的媒体融合布局,因此,我们5G微信公众平台(ID:angmobile)就详细地报道梁总所作的报告。

以下是报告全文:

我们先来看看世界媒体实验室发布的世界媒体500强,最近三年的前十名榜单。

2014、2015年排在第一位的是康卡斯特,2016年排在第一位的是谷歌。为什么这两家企业能够在媒体榜单里占据第一的位置?

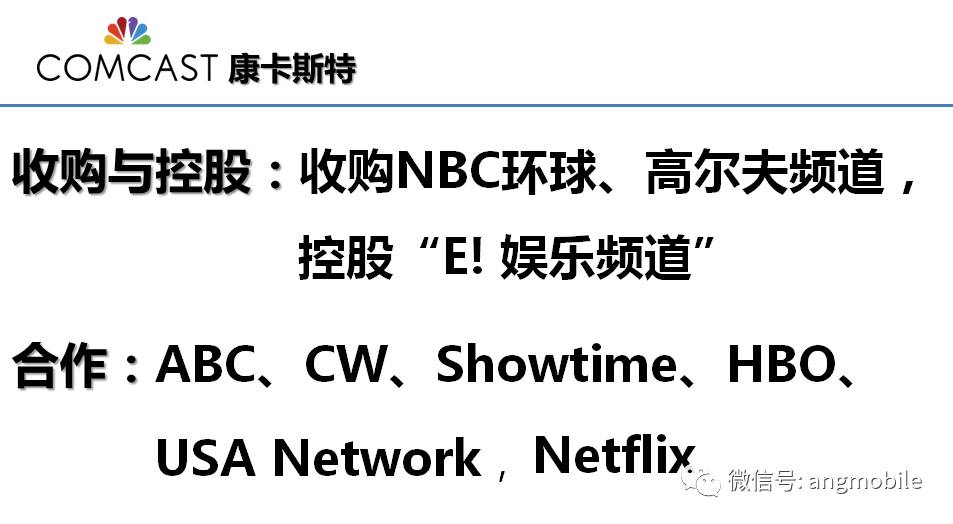

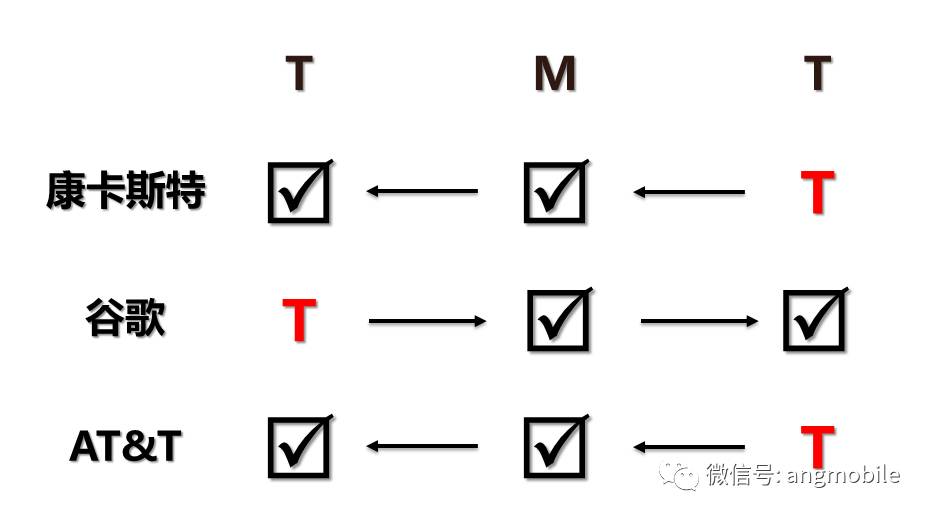

我们先看康卡斯特。康卡斯特是美国最大的有线电视提供商和美国最大的媒体公司。有2200多万有线电视用户和2400多万宽带用户,主要由康卡斯特有线(Comcast Cable)和NBC环球(NBC Universal)构成,2016年收入745.10亿美元。

康卡斯特在媒体领域最大的一个并购是收购了NBC环球,还从迪斯尼手上收购了高尔夫频道。ABC、HBO等电视频道都可以在康卡斯特的播出平台播出。康卡斯特还与流媒体公司合作,用户可以在康卡斯特的平台上观看流媒体Netflix的节目。

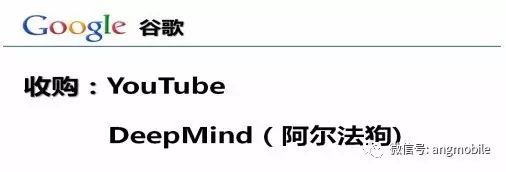

我们再来看谷歌。谷歌为什么能上媒体榜单呢?因为,2016年,世界媒体实验室首次把互联网媒体纳入评选范围,互联网媒体公司第一次入选,谷歌即拔得头筹。2016年谷歌的收入是749.89亿美元,比康卡斯特多出4亿多美元。

在媒体方面,谷歌最重要的,是收购了YouTube公司。谷歌还因为一个收购,让它在近期人气暴涨,这家被收购的公司,叫DeepMind,它养了一只狗:阿尔法狗。

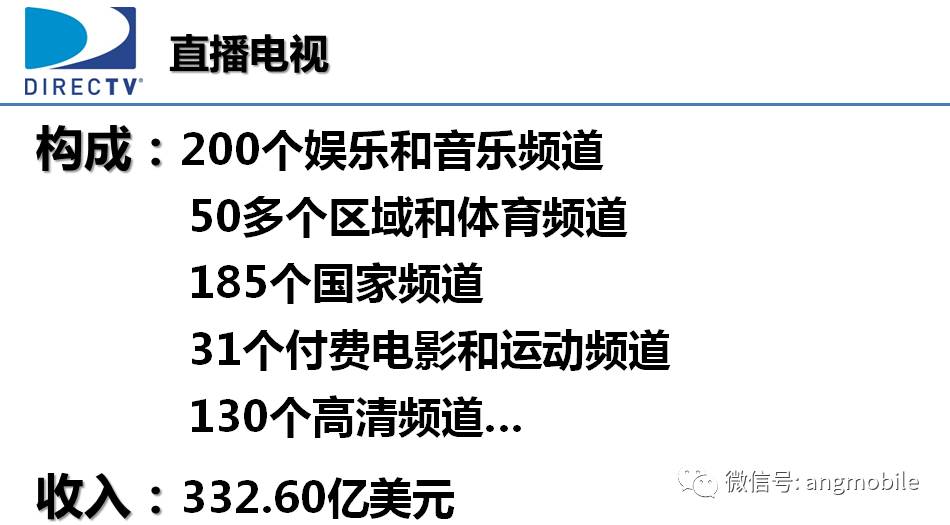

榜单中,紧随康卡斯特和谷歌的,是迪士尼公司,大家比较熟悉,我们不再介绍。我们来说一说紧随迪士尼的这家公司:直播电视公司(DirecTV)。

直播电视是什么鬼?

直播电视是美国第一大卫星电视运营商和最大的视频提供商,拥有全美2600多万付费电视用户。有2000多个数字视频和音频频道,2016年收入是332.60亿美元。

说到直播电视,就必须引入另一家巨型公司:AT&T(美国电话电报公司)。正是AT&T在2015年以671亿美元收购了直播电视。AT&T在2016年,还有一个更大的收购:与时代华纳达成收购协议,对价854亿美元。

如果收购时代华纳能够获得美国联邦通讯委员会(FCC)批准,AT&T将成为一个收入达到两千亿美元、横跨通信媒体互联网三种业态的巨无霸公司。我认为,这必将开启美国新一轮行业融合的并购大潮。

我们再回到媒体榜单,如果AT&T收购获批,它在媒体榜单前十名中,就占有两席:直播电视和时代华纳,与康卡斯特并驾齐驱。

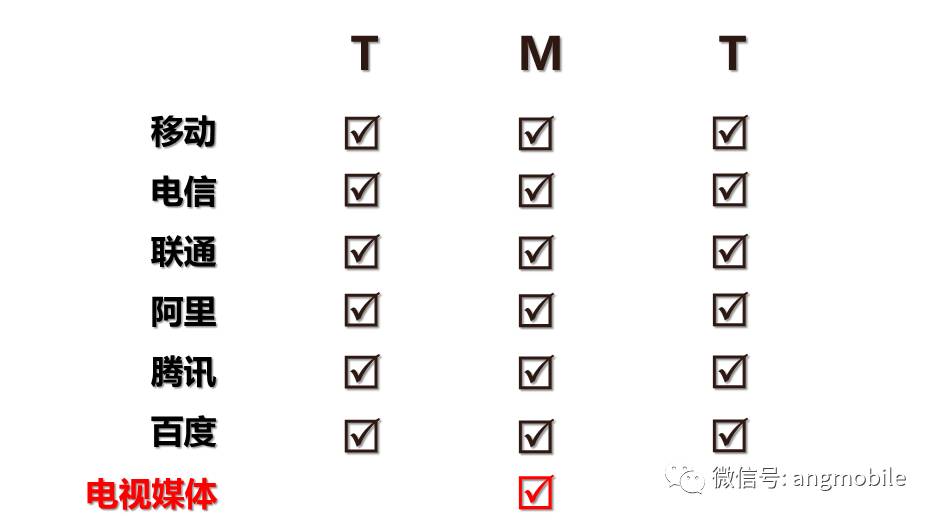

所以,行业与产业融合发展,已是大势所趋。这个大势是什么?是TMT融合发展趋势。即:Technology(科技)、Media(媒体)、Telecom(通信)融合发展。

康卡斯特是有线电视运营商,拥有通讯网络资源,由有线电视行业向媒体和互联网行业拓展;谷歌由互联网行业向媒体和通信行业拓展;AT&T由通信行业向媒体和互联网行业拓展。这就是TMT产业融合的标本。在美国,互联网公司和电信企业向电视媒体挤压,已成主流发展趋势。

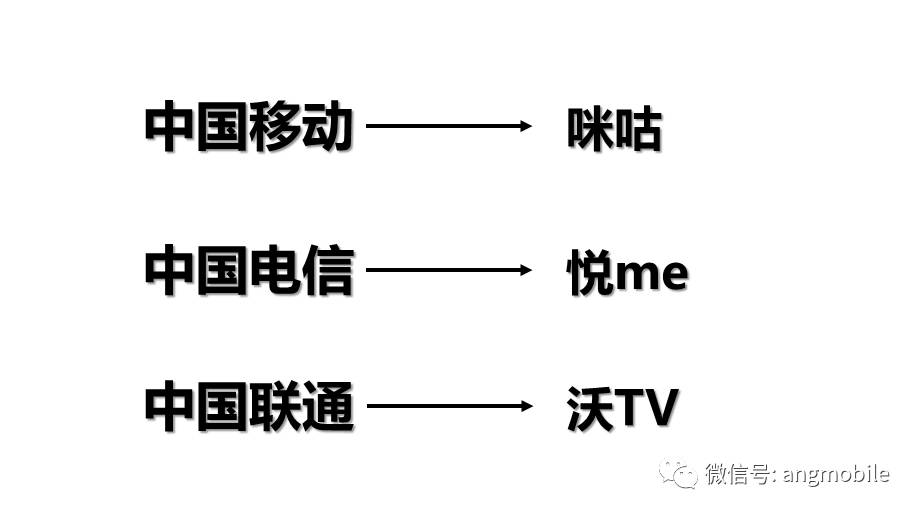

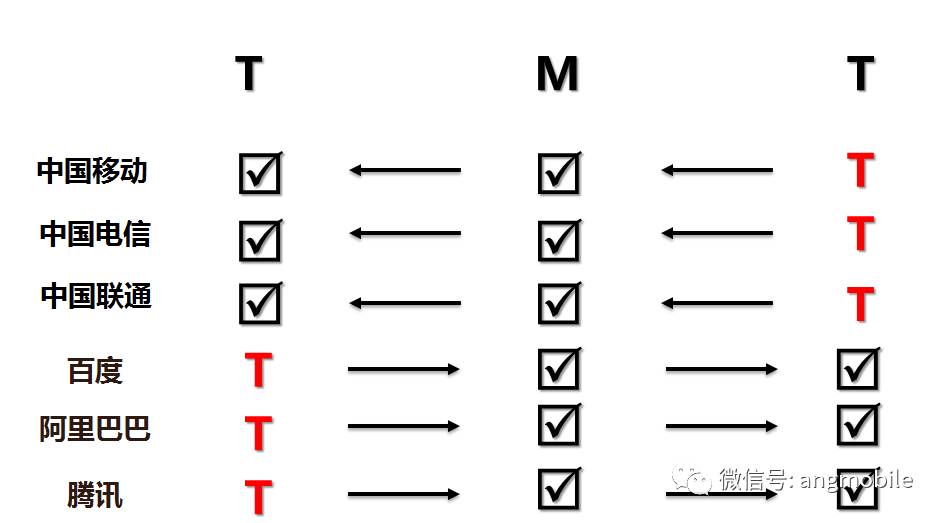

在国内,互联网和电信企业也在向电视媒体挤压。三大通信运营商都拥有自己的媒体产品,这些产品都具有极强的互联网属性。

以BAT为代表的互联网企业,旗下也都有一批媒体产品,而这些媒体产品有些也具有非常强的通信属性,比如说微信、钉钉。

三大运营商从通信行业向媒体和互联网行业拓展,BAT等互联网公司从互联网行业向媒体和通讯行业拓展。近日,联通混改方案落地,BAT和京东、苏宁全部参股,这是科技企业向通讯行业延展的又一例证!

面对通信行业和互联网行业这样的冲击,面对日益激烈的竞争环境,电视媒体怎么办?

我们回到世界媒体500强榜单,2016年单纯以电视媒体身份进入榜单的,排名最高的是CBS,第19位;BBC第36位,欧洲RTL第39位,央视和上海文广分列第54和58位。排名远远落后于那些综合媒体集团。

我们再来看看2017年世界财富500强榜单。我们提到的这些互联网公司和电信公司全部入围。但是,国内外所有电视媒体,无一跻身其中!

在欧美,电视媒体已无单独生存的空间,被并购已成常态。近些年,NBC等美国著名的电视媒体,无一例外全部被媒体集团并购。欧洲最大的商业电视媒体之一RTL,也被贝塔斯曼集团收购。

在国内,电视媒体的状况如何呢?

我们看看电视媒体与双T行业的对比。

对比一:收入。

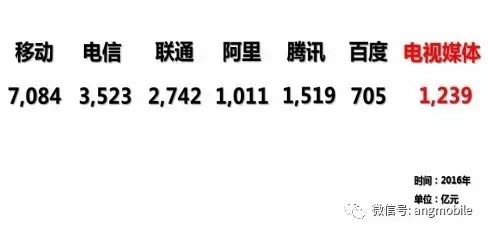

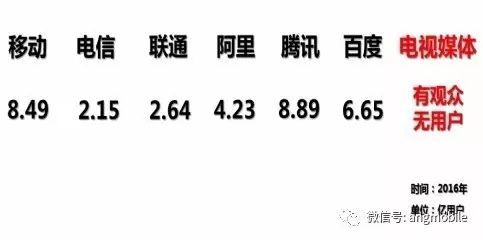

2016年,收入最高的是中国移动,7084亿元,最低的是百度705亿元。中国电视媒体全行业的广告收入总和为1239亿元(国家工商总局的数据)。

对比二:用户。

电信和互联网企业的用户全部为互动用户。电视媒体因为是单向传播,只有观众没有用户。

对比三:业态。

三大运营商和BAT全部是全业态发展,电视媒体仅仅拥有媒体业态。

对比四:投融资能力。

三大运营商和BAT全部都是上市公司,投融资能力非常强。我们的电视媒体因为事业单位属性,无法上市,所以投融资能力比较弱。换句话说,也就是花钱和来钱的渠道比较少。

所以,综合来说,电视媒体业态单一,体量太小,与互联网公司和电信企业相比,差距过大。

2014年8月18日,习近平总书记在中央全面深化改革领导小组第四次会议上的讲话,对媒体建设提出了明确要求:“打造一批形态多样、手段先进、具有竞争力的新型主流媒体,建成几家拥有强大传播力、公信力、影响力的新型媒体集团,形成立体多样、融合发展的现代传播体系。”这里面,有三个主题词:新型主流媒体、新型媒体集团、现代传播体系,这三者是层层递进的关系。

2016年2月19日,习近平总书记对国际传播能力建设,也提出明确要求:“要推动融合发展,主动借助新媒体传播优势。要抓住时机、把握节奏、讲究策略,从时度效着力,体现时度效要求。要加强国际传播能力建设,增强国际话语权,集中讲好中国故事,同时优化战略布局,着力打造具有较强国际影响的外宣旗舰媒体。”我理解,核心要义,简要来说,是六个字:讲好中国故事。

打造新型主流媒体、建成新型媒体集团、形成现代传播体系、讲好中国故事,完成这些任务,是有成本的,是需要规模的,是需要跨域跨国的。电视媒体以目前单纯的媒体业态想要完成这样的任务,困难重重。

因此,电视媒体必须向双T延展,构建TMT产业,实现TMT产业融合一体化发展。

所以,我们回到开始的问题上。我认为,实现TMT产业融合一体化发展,既是电视媒体生存的基本形态,也是电视媒体融合发展的基本前提。

那么,双T在哪儿呢?电视媒体如何向双T延展呢?

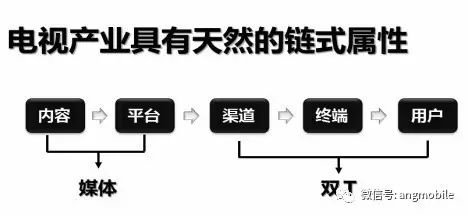

其实,电视产业是天然的链式产业,内容、平台、渠道、终端、用户一应俱全。

内容和平台是媒体,这是电视媒体的本体业务,渠道具有通讯功能,终端用户兼具互联网属性和通讯属性。电视媒体只要拥有渠道、终端、用户,即可完成TMT布局。

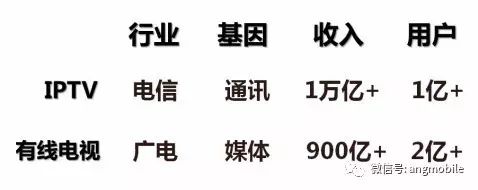

那么谁有渠道、终端、用户?在国内,有两家拥有:IPTV和Cable TV。我们分析一下,应该和谁合作呢?

从行业上看,一个是电信,一个是广电;从基因上看,一个是通讯,一个是媒体;从收入上看,IPTV所处的电信行业总收入是1万多亿,而有线电视行业是900多亿。从用户来看,IPTV用户已突破1亿,有线电视用户是2亿多。

我们在此不做深入的分析了,但是很显然,有线电视才应该是电视媒体的天然同盟!只要电视媒体和有线电视深度融合,就可以拥有TMT全产业链条!

但是,有线电视愿意与电视媒体进行深度融合吗?

事实上,近些年来,有线电视也面对双T的挤压,也需要构建TMT产业来应对互联网行业和电信行业的竞争。有线电视的短板是缺少媒体,只有补足媒体功能,有线电视才能构建TMT产业,才能应对双T挤压。

所以,有线电视和电视媒体的深度融合,是双方共同而迫切的需要。

但是,很多人会说,电视媒体不应该与有线电视融合,因为有线电视是落后的代名词。他们的理由有两个。

第一个理由是:用户流失。

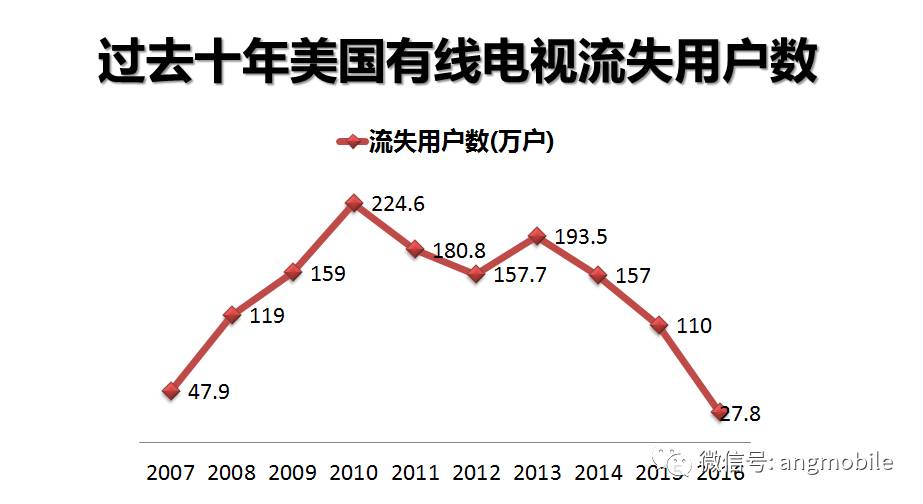

有线电视的用户确实呈现下滑趋势。2016年,美国有线电视用户流失27.8万户,国内有线电视流失737.2万户。

但是,我们要弄清楚是什么原因导致的用户流失。

一是新业态冲击。简单一句话:分蛋糕的人多了,份额自然下降。IPTV、OTT兴起,用户选择增多。2016年,美国有近60%的人订阅流媒体视频。国内,IPTV用户突破1亿,OTT用户突破2亿。

我认为,用户流失属于正常现象。但是,用户流失不会永远流失下去。当IPTV、OTT TV和Cable TV的用户,达到一个平衡点后,会保持在一个稳定状态。

二是价格昂贵。2016年,美国有线电视运营商仅视频业务的ARPU值高达82.66美元/户(康卡斯特三重业务捆绑最高$199/月);而Netflix、Amazon、Hulu的平均价格分别为10.99美元/月、10.99美元/月、19.99美元/月(Hulu包括电视直播业务)。在美国,有线电视是富人的消费游戏,部分年轻人成为掐线族,除了有流媒体可以选择的原因之外,还因为有线电视太贵,看不起。

我认为,随着收入的增加,一部分掐线族还会回归。很多人对此不以为然,认为不看电视已经成为趋势了。这个观点,我个人并不认同。我认为,电视大屏具有不可替代的价值。正因为这个不可替代的价值,IPTV、OTT TV、Smart TV才会蜂拥进军电视大屏。来看一组非常具有说服力的数据。

美国有线电视用户自2007年开始呈下滑趋势。2010年用户流失达到一个顶点,224.6万户。2013年起,流失用户数逐年降低。2016年,共流失27.8万户。需要特别指出的是,2016年,康卡斯特有线电视用户逆向增长了16.1万户,实现止跌回升。

所以,有线电视的用户流失,我认为,第一正常,第二,到一定程度,就会稳定。在国内,有线电视用户流失,也一定会有一个止跌的拐点,不会永远流失下去。

第二个理由是:带宽不足。

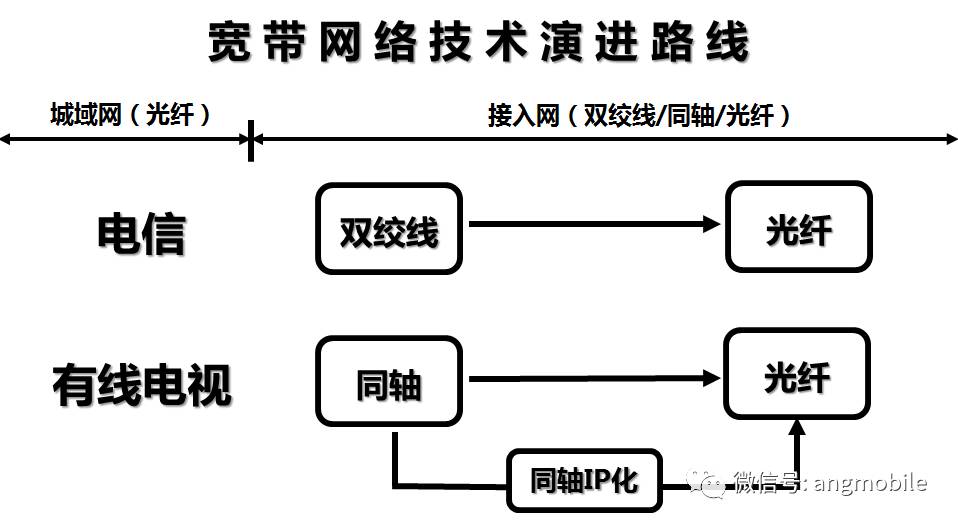

很多人认为,因为有线电视使用同轴,所以带宽不足。这是一个错误的认识。我们看一下宽带网络技术演进路线。

在城域网以上(包括干线网和城域网)的部分,电信和有线电视都一样,都使用光纤。两者的区别在于接入网。电信是从双绞线向光纤演进,有线电视是从同轴向光纤演进。但是,有线电视还有第二条演进路线,即同轴IP化。这是电信的双绞线所不能比拟的。同轴的IP化,完全可以满足用户的带宽需求。

我们看看美国的宽带市场情况。

以同轴为主的有线电视运营商,宽带的市场份额是62.9%,远高于电信运营商的37.1%。康卡斯特公司,以DOCSIS技术优化同轴网络,带宽得到了极大的提升。目前采用的DOCSIS3.0技术,可提供最大下行1.2Gbps、上行216Mbps的接入带宽;而 DOCSIS3.1技术,已经研发完毕,取得重大突破,可提供最大下行10Gbps、上行1Gbps的接入带宽,如果采用全双工技术,DOCSIS3.1可提供上下行均为10 Gbps对称的接入带宽。这是什么概念?可以满足VR、AR、4k、8k等所有应用需求。

在国内,一些有线电视公司也较好发挥了同轴优势。我们看看重庆有线的情况。

重庆有线的主城网络采用基于DOCSIS技术的同轴接入网,宽带用户已超170万户,增长率为21.4%,仅次于中国电信。2017年初,可为用户提供100Mbps宽带服务。

美国同行预测,同轴的生命力至少还有10年,乐观估计是30年!在可以预见的时间内,同轴完全可以满足用户需求。

我认为,光纤或是同轴,均是手段,不是目的。我们切不可把手段当做目的。目的是什么?满足用户需求,才是我们的目的。用户的需求是什么?

用户的需求是视频、宽带和智慧家庭(国外称为家庭物联网)。

满足用户这样的需求,光纤可以,同轴也可以。

我们回到刚才的话题上来,有线电视面临的当下诸多困境,是因为业态落后造成的吗?当然不是!有线电视并不等于落后!

当然,有些电视面临着许多困境,如何克服这些困境,是一个宏大的课题,不是今天演讲的内容。但是,我认为,有线电视行业要克服这些困境,至少要做到两个提高:

一是提高行业集中度。目前,我国有线电视一省一网,约有有31个市场主体。有线电视行业,必须由31个以省为单位的市场主体,向跨省跨域的市场主体过渡,最后建立全国级别的市场主体。实现的方式是整合。2016年11月25日,中宣部、财政部、广电总局三部委联合下发《关于加快推进全国有线电视网络整合发展的意见》,就全国一网整合提出了明确要求,列出了时间表。

二是提高网络交互能力。有线电视行业要以同轴IP化+光纤的方式,提升网络承载能力。实现方式是的加快互联互通平台建设。当前,国网公司和省网公司正在紧锣密鼓推进此项工作。

当然,内容是永恒的主题,是电视媒体和有线电视的魂和核心,必须全力施为。

我的结论是,电视媒体和有线电视只有进行深度融合,完成TMT产业布局,实现TMT产业融合一体化发展,才能与电信企业和互联网企业形成鼎足之势,才能推动广电行业健康持续发展。才能实现网络强国、宽带中国、三网融合的战略目标。

我们是专门关注5G移动通信的第一大新媒体平台:①5G标准、政策、频谱、技术、产品、物联网、业务、市场的最新现状与趋势;②广电无线双向网。