2020年中国车市呈现V型反转态势,2021年的车市将承接2020年的持续回暖态势,增长势头较强。从1-10月乘联会产销数据走势预测,2020年乘用车批发零售增速都在-7%左右。考虑到2021年的不确定因素仍较大,因此对2021年走势持乐观偏谨慎的态度。乘联会厂家预测团队的11月预测判断是2021年乘用车批发增速9%,零售增速7%。我个人也是完全赞成这个预测的。

一、2020年市场特征

1

、疫情后V型反转特征确认

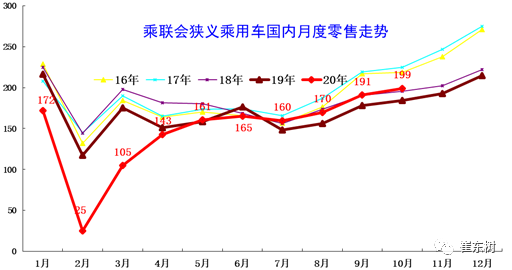

全国车市在疫情后初现V型反转态势。

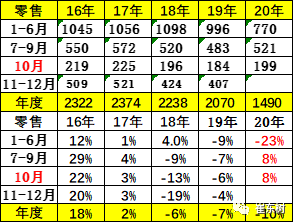

考虑到疫情爆发前的1月零售同比增速-20%,2月增速-80%,3月增速-40%,4月全月零售同比增速回升到-5.6%,这是过去20个月的增速次高点,这是很好的市场回暖表现。4月零售增速已经基本确定了中国车市的V型反转态势。随后车市就基本延续18年的走势规律波动。

20年1-10月的全国乘用车市场累计零售1492.0万辆,累计零售同比下降10.2%,今年累计净销量同比减少169万辆,约占去年零售总量8个百分点。随着11月和12月的强势走强,实际的零售增速会好于目前判断的-7%的增速。

2

、豪华车市场走势超强

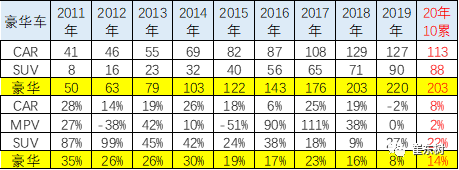

过去几年豪华车持续高增长,今年也没有遭受疫情的严重影响。从2010年以来,豪华车的增长速度一直保持在远高于行业平均增速的良好状态。

今年的豪华车表现又达到一个超高速增长,5月后增速保持在30%左右,基本没有受到疫情的严重影响,而且豪华轿车与SUV全面实现了较强增长的态势。

3

、自主品牌艰难回暖

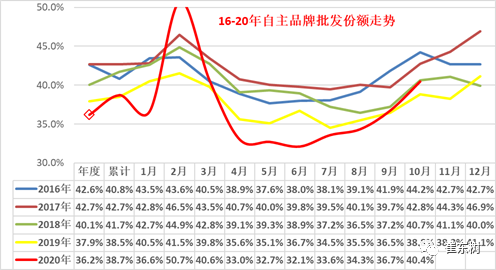

2020

年

10

月份自主品牌份额

40.4%

,较前几年的份额下降较大,份额重归谷底,稍好于

19

年水平。自

18

年

10

月以来,连续

20

个月的自主品牌份额都同比下降较大。

19

年的全年份额下降速度仍然较大。

20

年的疫情下的自主品牌份额

2-3

月回升。随后下降较大。

4

月开始的救市政策出台,行业利好。自主

4-6

月开始剧烈下滑,原因是合资和豪华的恢复较快。

9-10

月的自主较强也是有新能源的贡献较大。

4

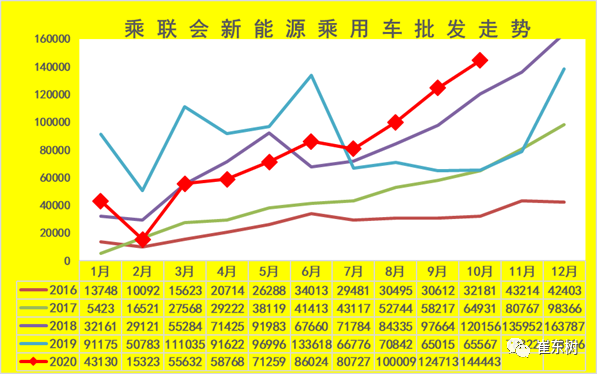

、新能源车强势反弹

10

月新能源乘用车批发销量突破14.4万辆,同比增长119.8%,环比9月增长15.9%。

历年新能源车的走势在年初相对低迷逐步拉升,由于今年新能源车补贴政策相对延续,因此大家对年初的销量并没有太大期待,没有形成像

19

年一样的抢跑效应。

3-10

月持续走强,走势超越行业预期。

5

、出口市场超预期走强

今年疫情之后,中国各项产品出口市场表现特别强,为海外抗疫工作作出巨大的贡献,汽车出口增速强于国内需求。由于中国产业链的韧性很强,所以从7月份之后,让我们的汽车出口就得到良好的恢复走势特征。1-10月的乘用车出口达到了61万台的规模,同比增长16%;商用车出口也达到了21万台的规模,同比增长26%。两者表现都是超强的水平。应该说月度表现是一个很良好的一个态势。

二、增长动力分析

1

、疫情后经济稳增长政策效果好

在新冠疫情爆发之后,国家采取了强力的防护疫情和稳增长两手抓的政策,快速推动了快速复产复工,使各行各业得到良好的一个增长。

这推动了整个汽车行业有一个良好的外部的需求环境基础,尤其在疫情之下对网上需购物的需求增长,所以对卡车的拉动也是特别强大,因此推动了中重卡为代表的车型的迅速的爆发式的增长。在疫情中,受益于网上购物的便捷,百姓的消费商没有受到太大影响,这也拉动了卡车类市场的一个超强增长的态势。

2

、促销费政策结构性发力

疫情出现后,国家和各地都采取了强大的促消费的政策,尤其是从各地政府的促销费政策来看,应该说是全面发力的,很多地方都政府都从鼓励换购、发放消费券等支持,以及限购城市购车指标增量等诸多的政策支持,推动了复产复工和汽车线下消费的快速的回暖,有效拉动了车市增长。

各地促消费政策相对来说还是很强的,国家促消费政策在今年主要着力于卡车市场的这个报备更新的一个拉动啊,叠加这个疫情下的需求的对卡车的对卡车的拉动,所以形成卡车市场爆发式增长。而乘车中的1.6升以下购置税减半政策并未推出,导致小排量自主艰难。

3

、疫情后个性化出行需求增强

疫情推动私车出行,导致首购、换购和增购需求均有一定的释放。

据调查没拥有私家车的消费者,他们强烈认为在疫情发生后,自己驾车出行能有效减少感染的概率,满足家人共同出行和灵活用车的需求。首购族对购车需求有一定程度增加,约三分之二的无车族有意向在未来半年购车,其中住在受灾相对严重的区域、80后及已婚消费者的购车意愿更为强烈。同时公共交通较为发达的一线城市中,民众由于担忧公共交通的不安全性,也更多倾向于购买私家车。这也推动前期期望共享用车和公共交通出行人群加速私车购买,推动车市增长。

而有车家庭的出行也是有增添车辆出行的考虑,实现全家人的安全出行。

4

、供应链韧性很强

全球化程度很高的中国汽车产业也将面临疫情的考验,在二季度欧美疫情蔓延下,欧美汽车整车和零部件工厂大部分停工停产,这对国内的乘用车产业带来巨大风险,好在国内企业从2月份开始加大进口汽车零部件的采购量,同时也在追踪海外供应商的最新生产情况,基本平稳度过6月的供应链断链风险期。

虽然欧美与国内人员往来长时间暂停,但供应链良好,确保了豪华车等的超高速增长。

5

、疫情与政策推动卡车市场超强增长

拉动卡车市场报复性增长的原因分析是多元的:首先是公路运输的需求增长,其次是国三淘汰车的影响,第三是治超的车辆单车运力下降,带动需求增长。第四是地方发债刺激基建。

随着电商物流的快速发展,公路运势的优势很强。公路运输优势是:1、1000公里内时效快:比如短距离跨省托运,上午走下午到。2、公路可以更方便的运输冷鲜货物,冷链运势效果突出。3、点对点运输,可以送到最终目的地(不管是海运还是铁路运输,都需要货车再去运送到点,成本倍增)。4、公路运势成本低,对包装的要求低。5、交接货物简单,手续简单,市场公开化。6、电商物流的货品负责,很多易碎、不容易装卸的货物,这些适合公路,一点装、一点卸,不易损坏。而铁路则损坏可能性非常高,野蛮装卸很普遍。

国三淘汰政策构成了商用车市场大幅增长的重要动力。按照蓝天保卫战要求,2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。预计重点区域国三及以下中重型柴油货车在2020年仍有44万辆中重卡淘汰需求。

此外,治超加严也持续促进商用车市场释放增量。中重卡方面,随着按轴收费政策的实施,将导致高速运输的8×4及6×2载货车超载难以上高速,单车运力下滑,预计带来购车运力补充。轻卡方面,“大吨小标”治理之后,重载型蓝牌轻卡需求大幅下滑,而替代的标载车型运力下降约54%,运力补充带动城市物流轻卡需求增长。新的高速公路收费标准促进高速通行轻卡向大吨位发展,利好大轻卡和中卡市场,预计拉动轻卡新增需求。

三、2021年有诸多利好因素

1

、低基数的贡献巨大

根据乘联会零售数据,20年1-6月零售减少226万台,这也是疫情等因素的充分影响。而2021年剔除疫情因素的的增量至少弥补2020年的损失。低基数的促进对上半年车市促进将是很好的,同样是上半年226万台,2010年是下滑23%,而2021年就是低基数的增长29%。因此2021年的上半年增长会令人质疑年度预测的保守问题。

2

、春节较晚带来超强需求释放

2021年是大年,历年春节因素都是影响年度销量的重要核心影响因素。2020年的春节在1月25号,因此2020年是销量最差的一个时间点,节前时间相对较短,导致一月份的销量偏低,二月份节后的销量下滑80%。而2021年的春节在2月12号会导致春节之前的销量呈现一个超高速增长的一个状态,尤其是1月25号之后的10天仍是最火爆的时间,,1-2月份的春节之前的销量,比2020年销量增长应该达到60%以上的超高速增长应该很明显。

3

、消费持续走强的动力仍在延续

从历次促进汽车消费的措施的实施效果来看,车市增速在进入增长期后的两年之内都保持一个相对较强的增长态势。

例如2019年和2010年的一个超高速增长,2015年到2017年的一个超高速增长,这一方面是政策的推进,另一方面是市场自身需求的一个逐步释放,同时也是部分准备不足的产能的逐步释放。

2020年的车市产能实际上还是受到一定的影响,尤其部分合资企业的产销仍然没有达到一个超高的水平,受到了一定的供给和产能的约束,在2021年,受约束的产能的释放应该进一步的推动车市增长。所以2021年的销量应该说在疫情之后仍有一个惯性上冲的过程。

4

、海外市场的需求逐步恢复

今年的疫情呈现国内快速企稳,而海外出席疫情蔓延的特征。海外疫情蔓延在明年上半年应该逐步的消退,与此同时受抑制着国外的购车需求,也会逐步的恢复增长的态势。

近11月15日,东盟十国以及中国、日本、韩国、澳大利亚、新西兰共15个国家,正式签署区域全面经济伙伴关系协定(RCEP),。,在东南亚市场,借助这个协议的利好,我们的车企有很好的海外扩张的机会,能够实现零部件的降低成本配套进入东南亚市场,实现在海外市场更大的市场份额的占有。

预计明年我们的汽车出口将有一个良好的增长态势,这对2021年的车市增长有很好的一个贡献。尤其是随着自主品牌的增量,海外市场的增长也会逐步的体现效果。

5

、新能源的增长注入合资动力

2020年,中国新能源车市场呈现高速增长的态势,全年新能源乘用车车销量突破115万台,预计稍高于2019年的销量。在2020年以特斯拉、内资车企和新势力为主的这种增量格局之下,合资企业实际被边缘化。

而2021年合资企业的新能源车将逐步进入发力期。在2021年的双积分政策压力越来越大,合资企业也必须凭借着新品要重新在国内市场占据合理的份额来满足双积分的要求,并实现转型新能源的新形势下的一个市场份额稳定。