文|貌貌狼 公众号:财经郎眼Daily(ID:cjlydaily)

继今年5月24日穆迪将中国主权信用评级由Aa3降至A1后,9月21日,评级机构标准普尔将我国主权信用评级从“AA-/A-1+”下调为“A+/ A-1”。标普此次给中国降级,理由是“长时间强劲信贷增长提高了中国经济的金融风险”,该机构还预计,“未来两到三年中国的信贷增长速度仍不低,会继续推动金融风险逐步上升”。

消息公布后,有经济学者表示“仅仅根据单一因素就下调一个经济增长位居世界前列的国家评级,标普的做法并没有充分的事实依据。”什么是主权信用评级?国际上有哪些主权信用评级机构?此次标普调降我国主权信用评级的依据是否充分?

国家主权信用评级(Sovereignrating),是指评级机构依照一定的程序和方法对主权国

家的政治、经济和信用等级进行评定,并用一定的符号来表示评级结果。

信用评级机构进行的国家主权信用评级实质就是对中央政府作为债务人履行偿债责任的信用意愿与信用能力的一种判断。

根据国际惯例,国家主权等级列为该国境内单位发行外币债券的评级上限,不得超过国家主权等级。

信用评级业是金融体系中特殊的中介服务,是维护国家金融主权的重要力量,代表了一个国家在国际金融服务体系中的国家地位。直接关系到金融产品的定价权,并影响一国信贷市场利率及汇率形成,与国家金融主权和经济安全密切相关。

简单来说,

一国主权信用评级的高低直接影响该国对外发债融资成本的高低

,此次两大机构下调我国主权信用评级,产生的影响主要有三点:

1、增加中国企业和机构境外发债的融资成本,使得境外投资者进入国内债券市场更为谨慎,中国政府和中国国有企业的海外融资成本上升。

2、长期来看,人民币贬值预期都有可能增大,在一定程度上可能对人民币汇率和我国股市产生影响。

3、可能在一定程度上打击国际社会对我国经济增长的信心。

目前国际三大评级机构是指标准普尔、穆迪和惠誉国际。

标准普尔公司

标准普尔公司(Standard & Poor's)主要提供信用评级、指数服务、投资研究、风险评估和数据服务。在100多个国家为大约 32万亿美元的债务证券提供评级,在全球范围内提供79个主要的指数系列。

穆迪

穆迪(Moody),主要指的是穆迪的投资等级或穆迪的投资服务公司,总部位于纽约的曼哈顿,最初由约翰·穆迪(John Moody)在1900年创立,是美国评级业务的先驱。他在1909年首创对铁路债券进行信用评级。1913年,穆迪开始对公共事业和工业债券进行信用评级。它不仅对国内的各种债券和股票进行评级,还将评级业务推进到国际市场。

惠誉国际

1913年,惠誉国际由约翰·惠誉(John K.Fitch)创办,1997年底并购英国IBCA公司,2000年收购了Duff &Phelps和Thomson Bank Watch。目前,公司97%的股权由法国FIMALAC公司控制。惠誉国际业务范围包括金融机构、企业、国家、地方政府和结构融资评级。迄今惠誉国际已完成1600多家银行及其它金融机构评级,1000多家企业评级及1400个地方政府评级,以及全球78%的结构融资和70个国家的主权评级。

三大评级机构拥有如今的“江湖地位”始于

1975年,当年美国证券交易委员会建立了“全国公认统计评级组织”,并制定了相关加盟标准。

标准普尔、穆迪和惠誉三家评级机构获得认可,成为该组织首批会员。

评级机构作为金融市场的重要服务性机构,主要职责为评估、警告风险,担当经济“温度计”。

伴随着国际金融业的发展,评级机构在世界金融领域内扮演的角色得到了越来越多的关注,在国际金融体系中的话语权也水涨船高。

2008年金融危机爆发,三大评级机构的身影愈发频繁地出现在人们视野中。其中

希腊就因被三大信用评级机构下调主权信用评级,股市暴跌6%,国家濒临破产。

美国次贷危机中也离不开信用评级机构的推波助澜。

2002年至2007年,美国华尔街制造了大量创新性债券,其中就有不少为“有毒”债券,但在当时三大评级机构对数千种创新

性

债券做出了最适宜投资的“AAA”级评价。2008年5月,国际市场开始出现危机苗头,三大机构才开始下调新发行次级债的评级。7月,三大评级机构又大范围调低全部次级债的评级,进一步放大了危机效应,被国际舆论普遍指责为“帮凶”。美联社在当时评论称,

“降低评级直接导致了全球投资者的恐慌抛售,从而成为国际金融危机的导火索,而三大评级公司却早已赚取了大量利润。”

三大评级机构的这种行为终于惹怒了美国国会。在后来对三大评级机构召开的听证会现场,美国国会议员指责穆迪、标准普尔和惠誉这三大国际信用评级机构是盲目跟随华尔街“发狂的暴徒”。

三大国际评级机构承认它们长期在犯“道德错误”,并承认向市场提供了虚假的评级信息。

经历过大量媒体口诛笔伐,被美国国会议员公开指责后,尽管

三大国际评级机构依然维持对各国经济评级的强势

“话语权”,但

影响力已开始出现衰落。

此次标普下调中国主权信用评级给出的主要理由是“长时间的强劲信贷增长增加了中国的经济金融风险”。但这一理由真的站得住脚吗?信贷增长是否等于金融风险增加?

有经济学者表示:“

信贷增长与金融风险没有直接联系,只有债务违约了才可以说出现了风险

。而且是否会出现风险,不仅要看信贷规模,更要看信贷质量和结构。”

在我国目前加强金融监管的政策导向下,“僵尸企业”和不合规的消费贷款受到限制,信贷呈良性增长,有助于促进中国经济稳中向好。

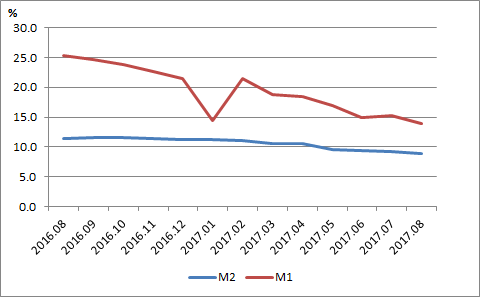

据央行数据显示,8月末,广义货币(M2)余额164.52万亿,同比增长8.9%,远低于2008年国际金融危机以来的平均增速,货币增长与经济增长的协同性增强。同时,8月末社会融资规模存量为169.41万亿,同比增长13.1%,其中,对实体经济发放的人民币贷款余额同比增长13.8%,占同期社会融资规模存量的68.2%,同比高0.5个百分点。

同时,去杠杆作为我国供给侧改革中重要的任务也一直在稳步推行,国家统计局数据显示,7月末规模以上工业企业资产负债率为55.8%,比上年同期下降0.7个百分点。

中国财政部22日表示,标普关注的信贷增速过快、债务负担等问题,多是当前中国经济发展阶段的“老生常谈”,忽视了中国金融市场融资结构的特点。

中国是一个高储蓄率国家,居民部门的储蓄大量通过金融中介转化为企业部门债务。

高储蓄支撑了中国以间接融资为主导的金融体系,银行贷款一直在全社会融资中占据主体地位。

总体来说,不必放大此次主权信用评级被调低所带来的影响,标普和穆迪虽然在国际金融领域中有较高的话语权,但自2008年金融危机以来,其自身信用也有所下降。面对主权信用评级被调低,应该站在更为客观的角度上,优化我们的社会融资规模和信用状况,走出中国特有的经济腾飞之路。