资本控制下的企业,往往更倾向于追逐短期的利益。

Staples走向巅峰辉煌始于转型,衰败也始于此。

1、放弃天天平价的价值策略

2002年,公司创始人Stemberg退位,Ron Sargent担任CEO,公司战略从快速增长转向提升效率和盈利能力。

Staples放慢了开店速度,对原有门店进行修整,并开发新一代门店模式,如将最小门店面积从24000平方英尺(约2230平方米)缩小到20000平方英尺(约合1858平方米)。

同时,缩小库存单位,自有品牌线全面开启,并上调了450类产品的价格。

2007年,Staples正式转型,从“天天平价”模式转为促销推广模式。

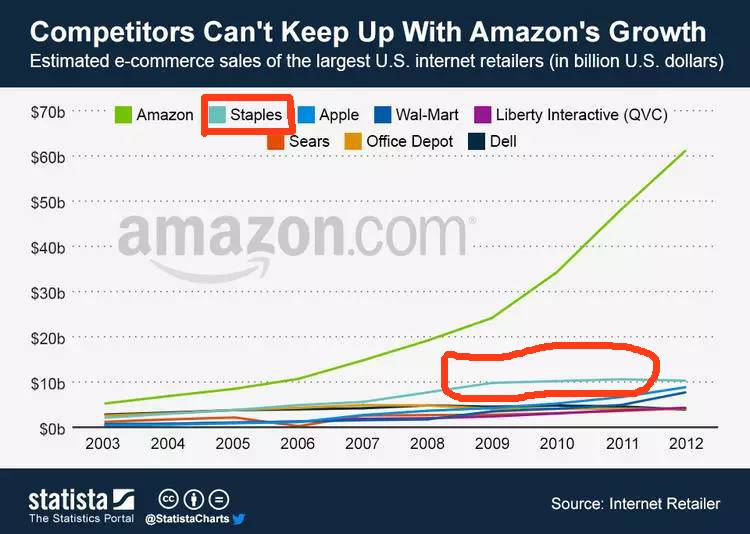

其实在经济危机到来之际,Staples已经奠定了其在业内的领头地位。2007年,Staples销售额194亿美元,收益率5.1%,门店数量达到2038家。远超当时最大的两个对手Office Depot和OfficeMax。

论市值,是Office Depot的5倍,OfficeMax的11倍。负债水平,两个对手都是Staples的数倍。

但转为促销推广,却让数字及实体商业领域的对手在商品价格上逐渐占据了领导位置。

2、高估市场地位,不计代价大举并购

2007—2008年,美国经济开始疲软,Staples决定快速进行国际扩张,而兼并通常是私募集团的默认策略。

然而,在零售行业,兼并至今仍是最落后的手段之一。高溢价、债务融资,将直接导致企业经营恶化,负债累累。

2008年,Staples加价收购世界最大办公产品批发商之一,荷兰公司Corporate Express,溢价85%。

融资加上Corporate Express的债务,Staples的长期负债从2007年的3.5亿美元激增到40多亿,其中29.4亿必须一年内偿还,年息高达9.75%,否则只能再融资补墙。

可以说,这时Staples的竞争力是在弱化的,因为随着经济衰退加剧,Staples的地位侧面得益于Office Depot和OfficeMax更差的表现,优势只是相对的。

Staples有了三大支柱业务:北美零售、北美递送和Corporate Express,两个北美业务利润率都达到了8.3%,但Corporate Express的毛利仅2.3%,Staples整体表现受到严重拖累。

2008到2011年间,由于美国经济衰退,Staples的营收几乎零增长,原本用于投资的现金流被以股息和股票回购的形式发给了股东。

到2012年,美国经济复苏,但Staples的年营收从247亿美元下降到244亿,是该公司首次出现全年营收下滑。营业利润从2011年的16亿美元直接降到5亿。同时,2012年Staples净亏损2.11美元,上市后的首次。

2008年到2013年,股价跌幅达37%。

3、把转行当转型,自动放弃竞争优势

为止住颓势,Staples大砍成本,将全美和欧洲的门店减少15%,计划每年减支2.5亿美元。

产品经营范畴从办公用品转向日用百货。无论是线上还是门店,办公用品大幅减少,加入了更多日用品。

投资锐减,压缩优势商品,客服变差,客户满意度严重下滑,业务大量流失。

但美国根本不缺低价日用百货,Staples放弃自身优势,给单一品类的竞争对手创造了机会。

2012年到2014年,Staples营收减少20亿美元,利润率仅0.6%,超300家门店关闭。百货战略宣告失败。

最近两年多,又关店169家。股息派发与股票回购超过公司市值的50%,投资额被极大压缩。

今年初又不惜低价出售欧洲、澳洲和新西兰业务。而原本Staples最大的竞争优势,自建仓储运营中心,在全球超过100家,此时已成为最大的成本负担,难以解决。

今年第一季度,Staples在北美的线上和企业业务销售额为26.35 亿美金,线下销售额15.1亿。但该季还是亏损了8.15 亿(约合人民币55亿元)。

4、资本追逐短期利益,转型无方向

2015年2月,Staples提出以63亿美元收购老对手Office Depot,相比一个季度之前的股价均值,溢价65%。让人无法理解。

要知道,美国经济衰退期间,无论是Office Depot还是OfficeMax,市场份额都被Staples抢走了。

其中,Office Depot营收从2007年的155亿美元降到2013年106亿美元,收支平衡,股价从39美元跌到3美元。OfficeMax营收从91亿美元降到69亿,利润缩水三分之二,股价从55美元跌到7美元,还负债10亿美元。

此外,Office Depot与OfficeMax进行了对等合并,关闭了总计2200家门店中的400家。合并当年营收170亿美元,但一年后,便下降到161亿,又关闭了312家店。

最后,收购案被美国反垄断机构驳回。但是,Staples未做任何申辩和解释。

Staples还宣布,不再把未来寄托于实体店和办公用品供应。

不难想象,Staples高层对过去及当下的发展战略其实并没有寄托任何希望。资本才是最大的幕后推手,目标只是短期收益。

激进投资公司Starboard Value,对Staples和Office Depot都有投资,Office Depot与OffieceMax的合并,也是其促成的。同时它还是梅西百货的股东之一。

按照当前的经营状况,Staples被私募收购之后,其命运基本可以肯定就是私有化,退市。

而上市公司私有化,本身就带有巨大风险,因为需要负债更多,一些被私募公司收购的企业,最后免不了破产的命运。

转型,既是顺势之举,也该顺势而为。

而所谓顺势,是顺着市场大势,更是顺着自身优势。

突然想到Stemberg生前说过的一句话:

“很多人问我,

作为行业之父有何感想,

我说‘我真后悔当初没戴避孕套’。”