6月下旬资金面最紧?很多业内人士居然说,现在是抄底的时候,这是真的吗?市场利好的信号在哪里呢?

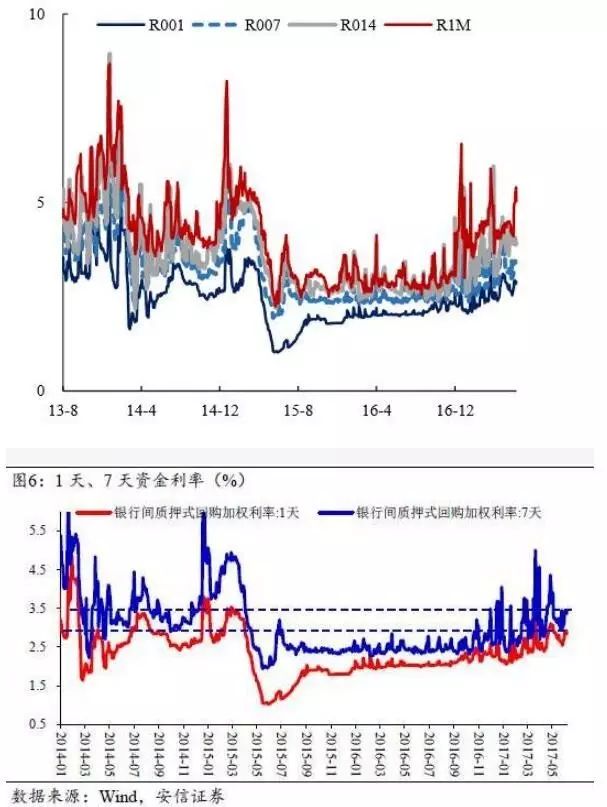

目前为止,短期资金面已经全面宽松,短端资金利率出现了明显下行, 1天、7天、14天回购利率已经回到了2015年3月之前的水平。

长期资金价格也面临见顶压力,国内10年期国债收益率低于1年期国债收益率已经持续了3个交易日,而2013年6月“钱荒”期间,也仅仅持续了4个交易日。历史上看,这种情况往往是是经济“跳水”的前兆,是降息周期的开始阶段。

另一方面,广谱利率全面飘升,导致企业融资成本增加和地方债置换过程明显放缓。近期,国务院即将开始第四轮大督查的通知已经悄然下发。文件中已经明确提出,稳妥推进地方政府存量债务置换,降低政府债务成本。

联想到PPI的持续下滑,经济二次探底,已经近在眼前,经济下行压力已经剑拔弩张。能不能经受得住经济下行的压力?这一道问题事关万亿元的债券市场、股票市场和商品市场,容不得半点马虎。因为一旦总体流动性环境发生重大转变,市场交易风格也将迎来重大转折。

面对上述积极信号,抓住当前这个配置机会,已经成为现在债券圈探讨的核心话题。5月份,保险机构加大了债券购买力度,且增仓量明显多于往年同期。

现在,市场对6月资金面过渡的担忧反而有所下降,认为“坎”要过去的声音高涨了起来。

今天,国债期货高开高走大幅收红,十年期国债收益率明显下滑。10年期国债期货主力合约T1709涨0.36%,创4月14日以来新高;5年期主力合约TF1709涨0.24%。

现券收益率大幅走低,交投活跃,10年期国开活跃券170210收益率现下行6.89bp至4.2675%,10年期国债活跃券170010收益率下行5.49bp报3.575%,是一个月以来首次跌破3.6%。

未来一段时间,央行投放量很可能会继续保持超量投放,已经成为支撑市场信心的重要砝码。

通常来说,6月底是资金最为紧张的时刻,但是从央行过去一周在公开市场操作的资金吐纳情况看,保持年中流动性基本稳定已经确定性有了前瞻安排和保障措施。加上上周部分银行本应在6月12日提交的自查报告,被延期推迟多达3个月,给予机构缓释资产的喘息机会,不会造成急售资产对金融体系的冲击。

目前,在央行的操作下,短端资金利率出现了明显下行, 1天、7天、14天回购利率已经回到了2015年3月之前的水平。统计显示,上周银行间隔夜质押回购下行2.40BP至2.8880%,7天质押回购利率下行21.43BP至3.2216%,14天质押回购利率下行4.38BP至3.9069%。

安信证券首席经济学家高善文猜测认为,此轮决策层面引导回购利率上行的目标,也许会以2015年年初水平作为参照。这是否意味着资金利率中枢的持续上行过程告一段落,值得留意,但无疑仍然需要紧密的追踪观察。

今天,10年期国债活跃券170010收益率下行5.49bp报3.575%,是一个月以来首次跌破3.6%。从图形来看,长端利率上行动力不足,顶部特征明显。

相对于10年期国债收益率的持续下滑,1年期的国债收益率却在持续上涨。

6月8日,上周四,国内1年期国债收益率年内首次超过10年期国债收益率。今天,1年期国债收益率继续超出10年期国债收益率。1年期国债收益率为3.6144,10年期为3.5450%。

这种局面已经持续了3个交易日了,而在2013年6月“钱荒”期间,而且当时也仅仅持续了4个交易日。

国泰君安证券首席固定收益分析师覃汉认为,历史上看,这种情况往往是是经济“跳水”的前兆,之后是降息周期的开始阶段。通常而言,债券市场会迎来基本好的政策环境,政策偏向于放松,是债券市场见底的信号。

不过,覃汉也警告称,与2013年类似,当前货币政策的收紧本质上不是针对经济基本面做出的反应,而是基于“去杠杆”的动机。这对经济“跳水”的预示作用可能和2013年一样“失效”。投资者不宜武断地将曲线倒挂看作债市见底的信号,或许和2013年一样,这只是下跌的中继。

近期,国务院即将开始第四轮大督查的通知悄然下发。文件中提到一个,稳妥推进地方政府存量债务置换,降低政府债务成本。

防范重点领域风险。防范化解不良资产风险,严密防范流动性风险,有效防控影子银行风险,防范处置债券违约风险情况。稳妥推进地方政府存量债务置换,降低政府债务成本,查处违法违规融资担保,严控“明股实债”等变相举债行为情况。防范、处置和打击非法集资情况。开展互联网金融风险专项整治等情况。规范企业走出去投资经营行为等情况。

显然,广谱利率全面飘升的情况下,企业融资成本贵的情况再次引发高层关注,特别是地方政府债的置换,也成为商业银行最头痛的资产。

上周财政部1年期和10年期国债招标,招标利率出现了较为明显的升高,尤其是1年期品种招标利率明显高于二级市场,边际利率达到3.73%,10年国债边际中标利率也达到3.73%,1年和10年招标利率基本持平,历史上较为罕见。而在5月初1年和10年国债招标时,当时10年期利率比1年期高出约15bp。

目前,5月份财政收入增速创下年内新低。受相关经济指标增速放缓、减税降费政策效应影响,今年5月中国财政收入增速创下年内新低。周一,财政部公布,5月全国一般公共预算收入16073亿元,同比增长3.7%,增速创年内新低。

财政收入下滑的同时,今年地方政府债的发行量也比去年明显减少。因为在市场利率走高的环境中,地方政府债务置换已经难以节约融资成本,而且发行难度也上升,倾向于延缓发行,部分发行量可能会推迟到明年。

如上所述,无论央行频频安抚市场,改善短期流动性,还是国债收益率期限倒挂发出的见底信号,或者是国务院要求降低政府债务成本的具体要求,都让债券圈的信心明显增强了。

要抓住当前这个配置机会,成为现在债券圈探讨的核心话题。5月份,保险机构加大了债券购买力度,且增仓量明显多于往年同期。联想到PPI的持续下滑,经济二次探底,已经近在眼前,经济下行压力已经剑拔弩张。作为对冲经济下滑的重要手段,也让不少市场人士倾向于认为货币政策势必面临调整。

统计显示,5月持债投资者结构显示,保险机构增仓量依然明显多于往年同期。5月保险机构中债登债券托管量增加316亿,其中国债增加44亿,金融债增加108亿。2014年到2016年间,保险机构的债券托管量连续三年负增长。但今年以来,随着债券收益率绝对水平的明显提高,以配置为主的保险机构加大了债券购买力度。

招商证券固收研究分析师徐寒飞:

同业存单的目前利率水平很可能是年内的高点,相应的债券市场短端利率水平也达到年内的高点,后期存单利率出现回落,也将带动债券市场短端利率水平出现回落,从而对整条收益率曲线形成下拉作用。除了同业存单“价量”边际拐点所显示的“去杠杆”压力减轻以外,二季度的宏观数据仍然有进一步回落的空间,甚至不排除超预期下降的风险。六月份不仅仅是一个配置的好时期,也可能提前迎来新一轮的交易机会。

中信建投分析师黄文涛:

尽管目前市场情绪有所好转,但是债市相持阶段并没有结束,当前仍是配置期,但交易性机会仍需等待。

天风证券首席经济学家刘煜辉:

收益率期限结构扭曲,显示着交易结构清理不动,交易者都在扛着,都相信所谓经济下行压力上面会受不住。夜里思量千条路,明朝依旧卖豆腐。交易杠杆的流动性困境与长期经济悲观情绪别扭着,博弈着。除非央妈下下雨,或再放音乐让孩子们舞动起来,不然全是围在城里的人,城外没人了。

九州证券邓海清:

目前债市的核心变量是政策层的严监管政策和央行的货币政策流动性两方面因素。债市“先苦后甜”,拐点已至,“监管协调2.0”为债市提供支撑。

相对于债券市场的配置价值,股市资金流入并不十分乐观。但是货币政策一旦发生改变,对于A股而言,可以一定程度上扭转市场流动性的紧缩预期。

但是、经济二次探底已经成行,PMI、PPI、地产销售增速等数据均反映出经济增长前高后低的轨迹逐渐清晰,盈利预期下修伴随无风险利率上行将会压制整体股票市场表现。

安信证券策略分析师陈果:

短期市场系统性风险不大,但这并不意味着金融去与货币政策的拐点已经到来,资金撤离金融市场的趋势并未被逆转。金融去杠杆的目标没有被下调而只是避开6月资金面紧张高峰有所后移。

这意味,在央行的稳定措施下,6月利率可能不会冲得像市场预期得那么高,但6月后利率可能也不会出现明显下行,甚至投资者会发现流动性差于预期,因此我们认为市场处于短期修复反弹,但中期困扰依然未解。

招商证券策略分析师张夏:

估值方面,主板具有一定的优势,主板跑赢创业板的情形很可能继续。估值较高的成长股将面临较大的压力,只有少数具有安全边际的股票存在业绩底部反转预期。

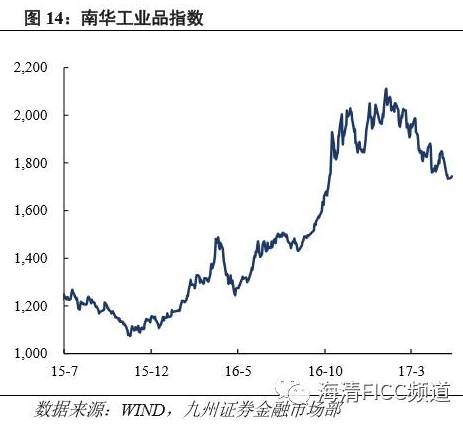

2017年大类资产涨跌幅看,万得商品指数下跌8%左右,跌幅最大,与去年同期截然相反。

经过4个多月的大幅调整,商品做空动能逐渐衰竭。

今年实体企业在2016年商品牛市的基础上,主动补库存“过犹不及”,从PPI与CPI剪刀差来看,上游向下游价格传导不畅,今年春季需求端“旺季不旺”是问题的症结所在。

海通期货研究所所长高上:

系统风险已经大幅释放,库存逐渐回落,五穷六绝七翻身或将重现。股债期集体跌破年线后,金融监管升级对市场压力尚待释放。我们预计,大跌之后,期指仍面临寻找向下的支撑;而商品期货预计逐渐回暖,市场重回商品属性,中期宽幅震荡的可能性较大。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。