作者:后知价投

来源:

雪球

原文链接:http://dwz.cn/61xHti

财务管理的目标是股东财富最大化,权益资本报酬率ROE是衡量一个公司获利能力最核心的指标。巴菲特就非常关注净资产收益率,并将其作为很重要的一个财务指标。雪球也有投资人将ROE作为一个筛选股票的重要指标,简单粗暴的只考虑大于ROE大于15%的股票。

我聊聊一个很有用的财务分析方法,杜邦分析法(DuPont Analysis)。这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。之前在网上见过一些相关的文章,一般理论性太强,缺乏好的投资案例,所以我这次就拿家电行业作为案例和大家分享。

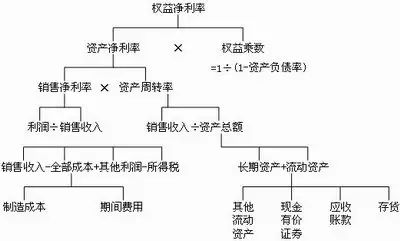

杜邦分析法是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。如果净资产收益率表现不佳,杜邦分析法可以找出具体是哪部分表现欠佳。

杜邦分析的含义:

是将净资产收益率(Rate of Return on Common Stockholders' Equity, ROE)分解为三部分进行分析的方式名称:利润率,总资产周转率和财务杠杆。

杜邦分析法说明净资产收益率受三类因素影响:

公式:净资产收益率=销售利润率(利润总额/销售收入)*资产周转率(销售收入/总资产)*权益乘数(总资产/净资产(权益))

杜邦分析法的基本思路:

1、净资产收益率是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。总资产周转率是反映总资产的周转速度。对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。销售净利率反映销售收入的收益水平。扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。

3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。我还是倾向于选择权益乘数低的公司,因为负债保守的公司在危机中会有更大的回旋余地。

杜邦分析法的财务指标关系

杜邦分析法中的几种主要的财务指标关系为:净资产收益率=资产净利率×权益乘数

而:资产净利率=销售净利率×资产周转率

即:净资产收益率=销售净利率×资产周转率×权益乘数

杜邦分析法的步骤

1.从权益报酬率开始,根据会计资料(主要是资产负债表和利润表)逐步分解计算各指标;

2.将计算出的指标填入杜邦分析图;

3.逐步进行前后期对比分析,也可以进一步进行不同企业间的横向对比。

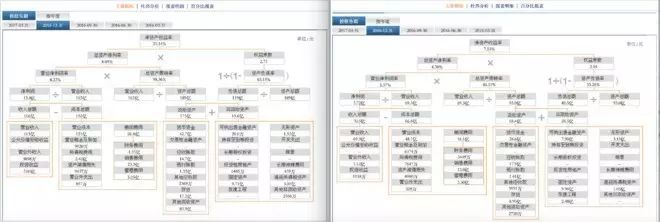

了解了杜邦分析法的基本原理和分析方法,我就用家电行业选择两个案例来演练一下。

案例一:

我选取了家电行业的惠而浦和小天鹅A做以下横向对比, 两个公司都是以洗衣机为主业,规模差别不是太大,且都在A股上市,因此具有一定的可比性。

小天鹅(左) VS 惠而浦 (右)

1. 杜邦分析法从权益资本报酬率入手:

(1)权益资本报酬率=(净利润/股东权益)=(净利润/总资产)×(总资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)×1/(1-负债/总资产)

公式(1)很好地揭示了决定企业获利能力的三个因素:

a.成本费用控制能力。

因为销售净利润率=净利润\销售收人=1-(生产经营成本费用+财务费用本+所得税)\销售收人,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)\销售收人。从而影响了销售净利润率。

以上对比来看,小天鹅的获利能力远远强过惠而浦

(净资产收益率 21.14%>7.53%),

而成本控制能力小天鹅也强于惠而浦

(营业成本占比 91.56%

b.资产的使用效率,用资产周转率(销售收入\总资产)反映。

它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收人。虽然不同行业资产周转率差异很大,但对同一个公司,资产周转率越大。表明该公司的资产使用效率越高。