重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

京东

3

月

2

日

发布

2017

年四季度和全年业绩:

2017

年实现收入

3623

亿,同比增长

40.3%

,

GMV 1.3

万亿,同比增长

37.83%

,

GAAP

净利润

1.17

亿(

2016

年净亏损

20

亿),

Non-GAAP

净利润

49.7

亿,同比增长

140%

。

其中,

4Q17

年实现收入

1102

亿,同比增长

38.74%

,

Non-GAAP

净利润

4.49

亿元,同比下降

42.4%

。

公司同时预计

2018

年一季度收入增长

30-33%

至

980

亿

-1000

亿,净利率

1-2%

。

京东发布

2017

年四季度和全年业绩,当日股价收盘跌

5%

,或与公司四季度部分关键经营指标不利变动,导致业绩低于市场预期有关。

整体来看,公司

2017

年净利(无论是

GAAP

还是

Non-GAAP

)相比

2016

年均大幅改善,从

Non-GAAP

口径已连续

7

个季度盈利,且加快布局服装、高端品牌、线下业务等,物流规模大幅增加,巩固核心竞争力。但从季度数据来看,

公司活跃用户数增速逐季放缓,四季度收入与

GMV

增速均与三季度基本相当;同时四季度大幅增加物流、第三方平台、技术服务以及海外市场等投入,导致毛利率下降、费用率增加,

Non-GAAP

净利率仅

0.41%

为

7

个盈利季度中最低

。

我们认为,在线上增速放缓的大环境下,京东收入端保持平稳增长、连续

7

个季度盈利,且加大物流这一最核心竞争优势的投入,积极布局新技术、海外市场与新零售业务等,均反映其在业务和品类扩张、以及自身运营效率的提高上所做出的努力;虽然以上增加资本开支而拖累短期财务业绩,但从长期来看有望为公司

BAJT

竞争格局中构筑更坚实的竞争壁垒,夯实长期发展基础与成长动力。

因京东金融已完成剥离,同时二季度成立独立运营的京东物流,由此导致原先部分收入和成本重新分类确认,以下数据为调整后结果。

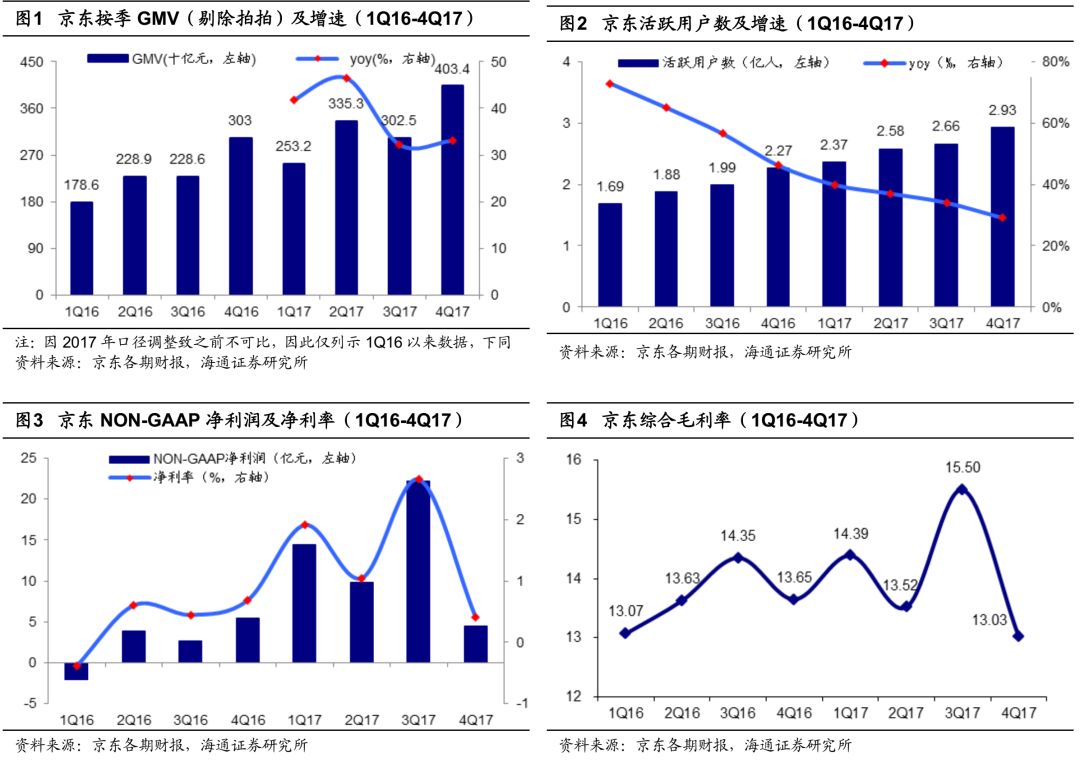

1.

GMV

增

38%

至

12944

亿,下半年有所放缓

(

1

)

GMV

:京东

2017

年实现

GMV 12944

亿元,同比增长

37.83%

,其中四季度

GMV 403

亿元,

1-4Q

各增

42%

、

46%

、

32%

和

33%

(未披露分品类

GMV

);

(

2

)主要经营数据

:

2017

年四季度

活跃用户数

2.93

亿,同比增长

29%

,

1-3Q

各增

40%

、

37%

和

34%

,逐季放缓。

2.

总收入增

40%

至

3623

亿,毛利率略增

0.34 pct

至

14.02%

(

1

)收入:

从可比口径来看,

2017

全年实现总收入

3623

亿元,同比增长

40.3%

,略低于

2016

年同期的

42.5%

;

分业务,直销收入同比增长

39.5%

至

3318

亿元,增速处于历史低位;服务及其他收入增长

49.9%

至

305

亿元,增速与

2016

年同期持平,占总收入比例同比增加

0.54

个百分点至

8.42%

。

分季度,四季度总收入

1102

亿增长

38.7%

,低于

1-3Q

各

39.8%

、

43.6%

和

39.2%

,主因直销收入增速下滑,

1-4Q

直销收入增速各

39.6%

、

43%

、

38.6%

和

37.5%

。

(

2

)毛利率

(

GAAP

):

2017

年综合毛利率增加

0.34

个百分点至

14.02%

,

1-4Q

毛利率各

14.39%

、

13.52%

、

15.5%

和

13.03%

,

各变动

1.3

、

-0.1

、

1.2

、

-0.6pct

;其中

4

季度为

3Q15

以来最低,主要是双

11

及培育新业务等所致

。

3.

经营费用率略增

0.08 pct

至

14.26%

,其中订单履行费用率降

0.05pct

(

1

)物流费用率:

仓库数从

2016

年底的

256

个增至

2017

年底的

486

个(其中四季度新建

81

个),总面积从

2016

年底的

560

万平米增至

2017

年底的

1000

万平米;公司预计未来

3-5

年京东体系外的物流收入占比将超

50%

。

截至

2018/1/31

,新达达已和

163

家沃尔玛超市和

388

家永辉超市合作,提供一小时生鲜快递服务。

公司

2017

年

4

月成立独立运营的京东物流,由此带来物流费用的重分类确认,

2017

年物流费用

259

亿元,同比增长

39.4%

,费用率为

7.1%

,同比下降

0.05pct

;分季度,

1-4Q

费用率各

6.9%

、

6.8%

、

7.6%

和

7.2%

,各变动

-0.5

、

-0.3

、

0.1

、

0.3pct

,四季度费用率增加也体现了物流投入加大。

(

2

)其他费用率:

营销费用率增加

0.18

个百分点至

4.12%

,可能主要由于促销宣传力度的加大;技术及内容费用率增加

0.11

个百分点至

1.84%

,主要是由于聘请人工智能,云数据和云解决方案的顶尖人才;行政及管理费用率降低

0.17

个百分点至

1.16%

,最终经营费用率略增

0.08

个百分点至

14.26%

。

4.

Non-GAAP

净利润

49.7

亿,连续

7

个季度盈利

收入增长、毛利率增加及经营费用率略增,京东

2017 GAAP

经营利润为

-8.35

亿元,亏损同比减少

4.16

亿元(可比口径下),而

Non-GAAP

经营利润则为

289

亿元,同比增长

80%

,净利润率为

0.8%

;其他费用及成本基本不变,最终

京东

2017

年

GAAP

净亏损

0.12

亿元(

2016

年亏损

34.1

亿),而

Non-GAAP

净利润为

49.7

亿元(

2016

年

20.7

亿)

。

分季度,四季度

GAAP

经营利润为

-16

亿元,亏损同比增加

12.6

亿元(可比口径下)

,

而

Non-GAAP

经营利润则为

-6

亿元;其他费用及成本基本不变,最终

4Q17 GAAP

净亏损

9.6

亿元,而

Non-GAAP

净利润

4.5

亿元,连续

7

个季度盈利,但净利率

0.41%

为

2Q16

以来(

7

个季度)最低。

这里略说明

Non-GAAP

和

GAAP

的区别:

Non-GAAP

不含股份支付补偿,资产和业务收购产生的无形资产摊销,权益法下被投资公司亏损按比例确认的投资损失或收益,以及商誉和无形资产减值等非经营性影响,相对来说更能体现公司经营情况。

5.

现金流:资本开支大幅增加近

70

亿,

FCFF

略增

16%

至

157

亿元

公司

2017

年经营现金流

273

亿元,较

2016

年的

100

亿增长

173%

;而自由现金流(剔除京东金融相关信贷产品的影响)仅增

16.3%

至

157

亿元(

2016

年

135

亿元),主要是由于资本开支增加:

土地使用权与在建工程开支

80.5

亿(

2016

年仅

20.4

亿),其他资本开支

33

亿(

2016

年

21.9

亿)

。

6.

主要业务进展:携手外部资源,积极布局新零售

(1)

品牌合作与入驻

:

2017

年

4

季度,①公司继续加大

JD

平台上的时尚品牌布局,包括美国时尚品牌

Bebe

和英国手提包品牌

Cambridge Satchel

;②京东

独立奢侈品平台

TOPLIFE

与

Yves Saint Laurent, Alexander McQueen

,

Derek Lam

等家国际知名奢侈品牌达成战略合作关系。

(2)

与外部伙伴资源协同

:①与

沃尔玛

进一步深化合作,打造“

88

购物节”多渠道促销活动,每订单价格在促销当天增长超过

100%

;②与

百度

达成战略合作,挖掘数据资源、用户基础和人工智能算法等技术,同时作为合作的一部分,手机百度也将向京东开放流量入口;③

2018

年

1

月,京东与

美丽联合集团

成立合资公司微选(

WeShop

),探索社交电商新模式;

④

2018

年

2

月,京东物流获高瓴资本、红杉中国、腾讯、招商局集团、中国人寿等投资方约

25

亿美元投资额,携手行业合作伙伴搭建智慧供应链价值网络。

(3)

加快线下布局

:

①

3C

零售体验店

:

2017

年

6

月

18

日

首家京东之家落地深圳,随后迅速展店,至

8

月

12

日

在北京、上海、深圳等地开设

21

家京东之家和

71

家京东专卖店,并计划年内建成

300

家京东之家和京东专卖店。②

便利店

的

5

年百万计划:

提出

5

年内在全国开设

100

万家统一形象的便利店计划,京东提供货源、品牌、模式和管理等方面的支持,将进一步增强京东的品牌渗透率和用户粘性。

③

2017

年

12

月,京东首家线下鲜食超市“

7fresh

”正式开业,利用京东供应链为

7FRESH

提供食物、餐饮服务和三公里内的免费

30

分钟送货服务。

风险因素:

线上增速持续下滑;竞争加剧;新业务拓展不及预期等

近期重点研究报告