文:方正宏观任泽平 联系人:卢亮亮

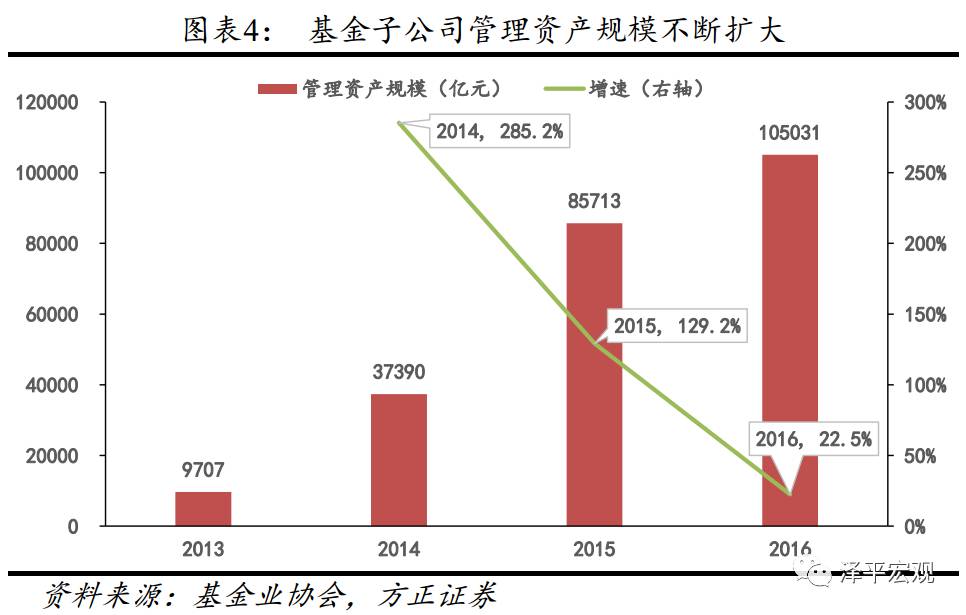

自2012年11月诞生以来,基金子公司凭借其广泛的业务范围以及无风险资本和净资本约束的监管短板,规模快速膨胀,2013年只有9000多亿,经过2014、2015和2016年上半年的爆发式增长,现规模高达10.5万亿,创造了3年10倍的增长奇迹。证监会发言人张晓军在5月19日的新闻发布会上首提全面禁止通道业务,强调不得让渡管理责任。基金子公司在狂飙突进的背后蕴藏了哪些风险?监管重点是什么?产生哪些影响?

基金子公司3年10倍的规模增长奇迹:银行资金流向非标的通道。

2012年基金子公司诞生之后,除了不能直接发放贷款以外,几乎没有什么业务限制。再加上当时信托和券商资管的部分业务陆续爆出一些风险事件,受到了监管部门的限制,这又为基金子公司的发展提供了不可多得的机遇。目前总计有109家基金公司,设立了子公司的比例高达72.5%。

资产端以通道和非标业务为主。

从管理方式上看,通道类业务的主要功能有两类:一是将资金投向限制性行业以逃避监管,二是将资产由表内转向表外。商业银行通过该方式将资产转移至表外,降低资本约束要求,优化银行的资产负债结构。基金子公司从事通道业务的优势在于效率高、费率低,而且比主动管理类项目时间短,

2016年基金子公司通道产品管理的资产规模高达7.47万亿,在总规模中占比71.1%。从投资标的来看,主要投向非标市场,规模为8.87万亿元,占比82.8%,最终投向了房地产、地方融资平台、基础设施建设等。

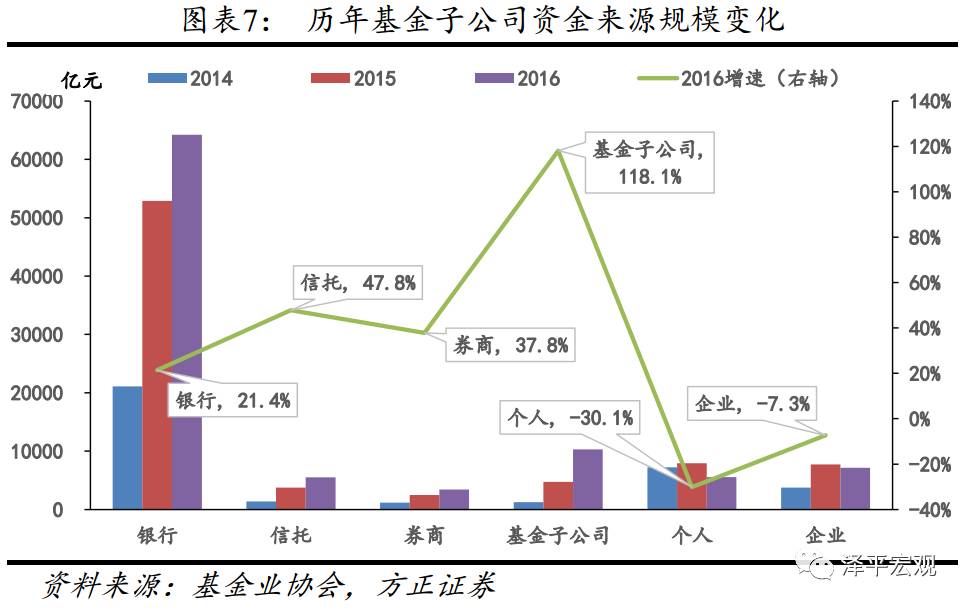

负债端以银行资金为主。

银行资金在负债端的占比最大,且其比重稳步上升,2016年银行委托资金占比63.1%。从资金来源的规模来看,2016年银行委托资金6.42万亿,较2015年的5.29万亿增加1.13万亿,增长21.4%。

基金子公司潜藏的风险点:规避监管、职责不清、低资本、高杠杆、通道业务让渡管理责任、风控措施不足

。通道业务和非标业务规避了监管,将表内资产转表外以及将资金投向限制性行业,导致金融风险上升和宏观调控效率下降。尽管基金子公司在通道业务中不负责具体的项目管理,但是与委托方的银行又存在职责不明的问题,导致基金子公司存在巨大的兑付风险。相比信托和券商资管,基金子公司在2016年前没有资本金的约束,行业杠杆高企。2016年基金子公司资产管理规模高达10.5万亿,但是79家基金子公司的注册资本总计却只有56.5亿,行业杠杆高达1800多倍。

监管加强后,基金子公司面临资产规模缩水、业务转型或补充资本金。

当前监管部门强调禁止通道和资金池业务、增加资本金要求降杠杆以及加强风控等。随着监管力度加强,基金子公司面临如下变化:1)规模缩水。基金子公司被禁止通过一对多专户开展通道业务后,资产规模从2016年9月最高的11.15万亿一路下滑至2017年3月的9.91万亿,未来资产规模将进一步下降。2)业务转型。从通道业务为主向FOF、股权、定增、主动管理的类信托及资产证券化业务等方向发展,但考虑到当前新业务占比小,短期内业务结构变化不大。3)补充资本金。监管规定,基金子公司净资本不得低于1亿元、不得低于净资产的40%、不得低于负债的20%,调整后的净资本不得低于各项风险资本之和的100%。

基金子公司监管加强的影响。

1)对经济影响不容忽视。基金子公司有超过80%的资金投资于非标市场,其中大部分投向房地产、地方政府融资平台以及基建项目。未来这些非标业务将重回信托,信托的通道费要高于基金子公司。2)对股市边际有一定影响。截至2016年12月,基金子公司投资于股票的规模为3472亿元,证券投资基金的2300亿元也有一部分投资于股票市场,规模并不是很大。2016年底境内上市公司总市值和流通股市值达到了50.82万亿和39.33万亿,因此基金子公司投资的份额占比不大,但考虑到股市存量博弈,边际影响不容忽视。3)对债市有一定影响。截至2016年12月,基金子公司投资于债券的规模为6238亿元,证券投资基金的2300亿中也有部分投资于债券。但是,投资基金专户、证券资管、银行理财、信托、私募基金等的规模高达3.47万亿,由于产品层层嵌套,这里面也有大量资金投资于债券市场。

风险提示:

金融去杠杆超预期。

1

基金子公司3年10倍的规模增长奇迹:银行资金流向非标的通道

1.1 基金子公司的起源和发展

1.2 基金子公司的业务类型

1.2.1 通道业务:占71.1%

1.2.2

非标业务:占82.8%

1.2.3

资金池业务

1.2.4

标准化业务

1.2.5

其他业务

1.3 基金子公司的负债端和资产端

1.3.1

负债端:银行资金为主

1.3.2 资产端:通道和非标业务为主

2

基金子公司的风险:低资本、高杠杆、通道业务让渡管理责任

2.1 共性风险:通道、非标、资金池业务所引起

2.2 特有风险:杠杆高企、风控薄弱

3

监管政策:禁止通道业务、增加资本金

3.1 重点监管方向一:禁止通道和资金池业务

3.2 重点监管方向二:增加资本金要求以降杠杆

3.3 重点监管方向三:加强风控

4

基金子公司的未来及影响

4.1 基金子公司的未来

4.1.1

资产规模缩水

4.1.2

业务转型

4.1.3

补充资本金

4.2 对经济的影响

4.3 对股市的影响

4.4 对债市的影响

1 基金子公司3年10倍的规模增长奇迹:银行资金流向非标的通道

基金子公司在诞生之初时,相比信托和券商资管,最大的优势就是没有风险资本和净资本的约束,仅有不低于2000万元的注册资本规定。由于没有资本金约束,成本低,基金子公司在业务开展上几乎“所向披靡”,规模快速膨胀,2013年只有9000多亿,经过2014、2015和2016年上半年的爆发式增长,规模高达10.5万亿,3年10倍。

根据《基金管理公司子公司管理规定》,基金子公司是指经中国证监会批准,基金管理公司在境内全资设立或者与其他股东共同出资设立的公司法人,其经营的

业务范围包括

:

特定客户资产管理业务、基金销售业务、私募股权投资基金管理业务以及中国证监会许可或认可经营的其他业务

。

1.1 基金子公司的起源和发展

既然已经有了基金管理公司,为何还会有基金子公司的存在?

从国外的经验看,子公司模式是基金公司适应专业化经营以及开拓新业务领域或区域需要的产物。

境外资产管理公司普遍采用子公司的组织结构来开展各项业务。比如,美盛集团(Legg

Mason)的资产管理业务由下属的8 家子公司开展,其中包括股票基金管理公司Legg Mason Capital

Management、PrivateCapital Management,还包括固定收益管理公司Western Asset

Management。投资范围的差异导致子公司的存在,体现专业化管理特点。国外基金公司由于专业化管理的需要和收购兼并,使得子公司的组织形式非常普遍。在进入新的业务领域或新的地理区域时,为了获得有经验的人才和合作伙伴,往往采用合资形式。子公司的组织形式,既解决了经营专业化、管理效能化等体制问题,也解决了并购扩张、公平交易、利益分配等机制问题,是国内基金公司未来业务拓展的效仿模式。

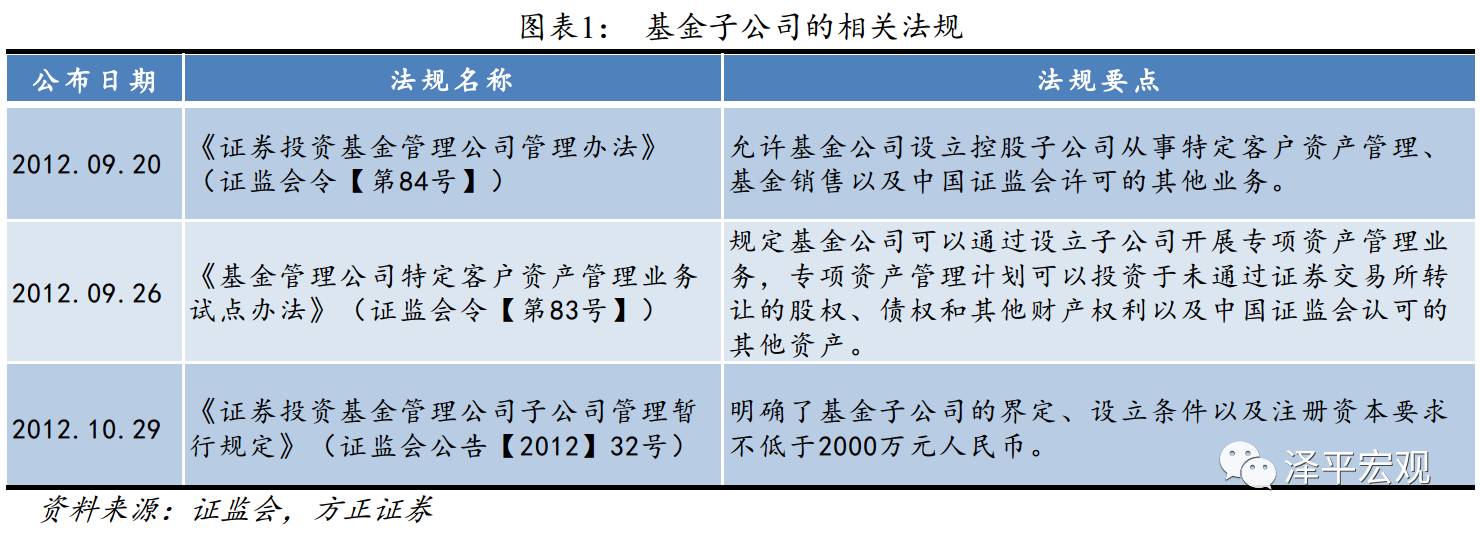

2012年6月7日,证监会时任主席郭树清在基金业协会成立大会上发表了题为《我们需要一个强大的财富管理行业》的讲话。他强调证监会将继续加强基础制度建设,争取

在拓宽基金公司业务范围、扩大基金投资标的、松绑投资运作限制、优化公司治理、规范行业服务行为等方面

取得突破性进展。随后的9月和10月,证监会先后发布了修订后的《证券投资基金管理公司管理办法》、《基金管理公司特定客户资产管理业务试点办法》以及《证券投资基金管理公司子公司管理暂行规定》。这三部法规允许基金公司成立子公司开展专项资产管理业务,

使基金公司的投资领域从原有的上市证券类资产拓展到了非上市股权、债权、收益权等实体资产

,极大地拓展了基金公司的业务范围,丰富了基金公司的组织体系。

2012

年基金子公司诞生之后,除了不能直接发放贷款以外,几乎没有什么业务限制。再加上当时信托和券商资管的部分业务陆续爆出一些风险事件,受到了监管部门的限制,这又为基金子公司的发展提供了不可多得的机遇。

此外,

2016年前,《证券投资基金管理公司子公司管理暂行规定》只对基金子公司的注册资本有限制(不低于2000万元),而没有对业务提出风险资本和净资本的对照概念。由于没有资本金约束,成本低,基金子公司在通道业务上占据了极大的优势地位。因此,基金子公司迎来了快速的发展。

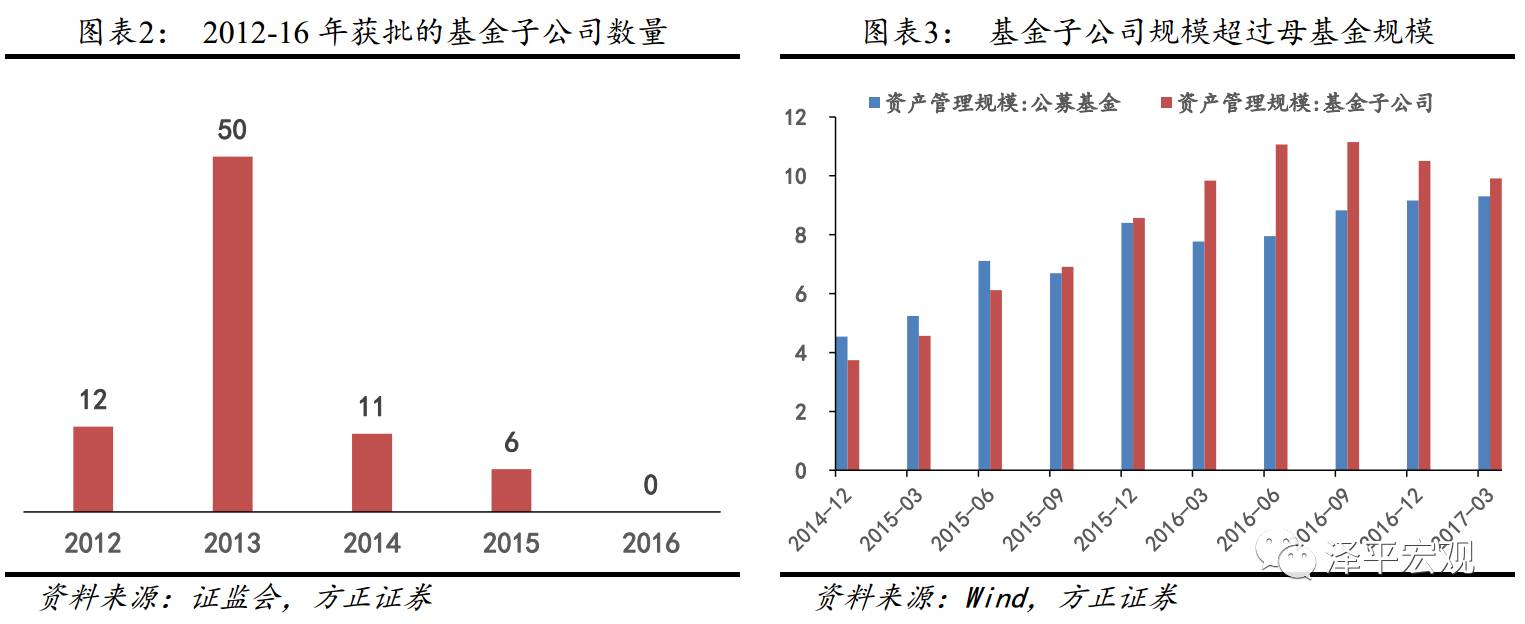

2012年11月,证监会批复通过了3家基金子公司,12月又有9家基金子公司获批。2013年行业进入了快速扩张期,这一年共有50家基金子公司成立。2014年监管政策趋严,基金子公司的发展势头明显减弱。证监会对于基金管理公司成立不满一年或者其管理的公募基金规模低于50亿元的,暂缓审核其设立子公司的申请。因此,2014年仅有11家基金子公司获批成立,2015年全年仅有6家基金子公司获批成立。2015年9月深圳英大资本管理有限公司获批后再无基金子公司获批设立。

根据证监会公布的《基金管理公司从事特定客户资产管理业务子公司名录(2017年3月)》,目前总计有79家基金子公司;而根据《公募基金管理机构名录(2017年3月)》,目前总计有109家基金公司。设立了子公司的基金公司的比例高达72.5%,基金子公司已经成为基金公司开展业务的重要渠道,帮助其

实现业务的多元化经营、满足资产的多样化配置需求,快速扩大管理规模,提升市场竞争力

。

基金子公司的资产规模快速膨胀。2013年底,管理的资产规模已近万亿,2016年三季度达到了11.15万亿的高点。2015年时,基金子公司的资产管理规模甚至超过了母公司所管理的公募基金。不少原本规模较小的基金公司集中资源发展子公司,业务规模快速扩张,从而实现了弯道超车。

1.2 基金子公司的业务类型

下面来介绍一下基金子公司所开展的主要业务类型。需要说明的是:第一,不同业务类型之间存在大量交叉重合,无法分割清楚;第二,业务种类繁多,无法一一详细列举。因此我们只能挑选一些规模占比最大、影响最深最广的业务类型来进行介绍。

1.2.1 通道业务:占71.1%

通道业务最早的形式是银行和信托的合作模式。基金子公司的通道业务,在某种程度上便是银信合作的变种,由银行或其他金融机构出资委托基金子公司成立资产管理计划,给银行或其他金融机构指定的客户发放贷款或进行股权投资等业务。

通道类业务的主要功能有两类:一是将资金投向限制性行业以逃避监管,二是将资产由表内转向表外。

在我国的金融监管体系及政策规定下,商业银行受相关信贷政策规定影响,不得向某些行业或者不符合风险控制要求的企业直接发放贷款(比如房地产企业和地方政府融资平台)。在这种情况下,银行的资金通过基金子公司的“通道”,最终流向需要融资的企业。或是

商业银行通过该方式将资产转移至表外,降低资本约束要求,优化银行的资产负债结构

。

基金子公司从事通道业务的优势在于效率高、费率低

,

而且比主动管理类项目时间短

,因此通道业务发展迅猛。2016年基金子公司通道产品管理的资产规模高达7.47万亿,在总规模中占比71.1%。

此外,2016年基金子公司专户平均管理费率为0.10%,较2015年的0.17%下降0.07个百分点,主要有两方面原因:一是市场竞争导致通道业务管理费率进一步下降,二是基金子公司2016年业务规模增长主要是管理费率较低的通道业务。

1.2.2 非标业务:占82.8%

与母公司专户不同的是,

基金子公司既可以投资标准化的产品,也可以投资非标产品

。

基金子公司主要以融资业务为主,在方式上主要采用财产收益权融资和债权融资,最终投向了房地产、地方融资平台、基础设施建设等。

2016

年基金子公司投向非标市场的规模为8.87万亿元,占比82.8%。

这其中大部分和通道业务重合,也有部分属于基金子公司主动管理的类信托业务。基金子公司主动进行项目开发、产品设计、交易结构安排和尽职调查等风险控制措施,而非单纯借用通道收取通道费。

主动型业务主要集中在房地产融资和与政府合作的基建类项目上

。相比于单纯做通道,主动管理收费更高,利润空间更大,当然,投入成本、风控要求等也更高。

1.2.3 资金池业务

2016年,监管部门处罚了因违规开展资金池业务的基金子公司。但是,早在2014年证监会下发的“26号文”中,就已经明令禁止基金子公司开展资金池业务,然而时至今日却依旧存在。

基金子公司资金池运作有四大特点,分别是:滚动发行、集合运作、期限错配和分离定价。基金子公司资金池通常是多个客户资金对应多个资产标的,资金和资产的期限不匹配,通过滚动申购赎回来运作。由于资金池业务资金端往往是成本较低的短期资金,而投资标的则为收益率较高的非标资产,从而带来较大利差,扩大收益率。

比如,XX资管的资金池业务,就是利用现金管理计划、短期理财计划和非标专项计划三类开放期不同的资管计划来进行期限错配。现金资产管理计划主要按照货币基金的估值计算方法计算,并发布年化收益率,每日开放申赎;短期理财资管计划每月或每季度开放申赎,按照既定预期收益率计算;而非标资产则通常存续期都在一年以上。XX资管却将现金管理计划和短期理财计划对非标专项计划进行内部交易,为了应对开放需要,短期理财计划滚动发行,从而互相拆借流动性。

当前部分资金池产品的主要表现之一便是产品互投,在该模式下,资金池背后的资管计划存在短募长投、期限错配的问题

。产品互投已成为当前资金池模式和隐藏底层资产风险的主流方式之一。2016年基金子公司及关联人委托资金1.03万亿,占比10.1%;同时,基金子公司的资金投向中,基金公司及子公司资产管理计划达1.3万亿,占比12.1%。因此,

初步估算,基金子公司的资金池业务规模可达近万亿。

1.2.4 标准化业务

虽然基金子公司在非标业务上具备巨大优势,但是,依托母公司强大的投研团队以及较为丰富的投资管理经验,基金子公司也开展了一定的标准化业务。

2016年基金子公司投资股票、债券、基金等证券规模达1.38万亿,占比12.8%。其中股票3472亿,占比3.2%;债券6238亿,占比5.8%;证券投资基金2300亿,占比2.1%;资产支持证券及其他证券1732亿,占比1.6%;期货衍生品保证金67亿,占比0.06%。

1.2.5 其他业务

基金子公司还有许多其他业务,比如:主动进行的私募股权投资,规模4030亿,占比3.8%;直接投资私募基金,规模3147亿,占比2.9%;投资于银行、信托和券商等其他行业开展的资管计划,规模1.86万亿,占比17.3%,这其中很大的比例应该是基金子公司被借用通道,资金回流,或者基金子公司主动借用其他行业的通道;还有股权质押、同业存款等等。

1.3 基金子公司的负债端和资产端

截至2016年底,基金子公司专户业务存续产品14494只,管理资产规模10.5万亿,较2015年底增加1.93万亿,增长22.5%。

1.3.1 负债端:银行资金为主

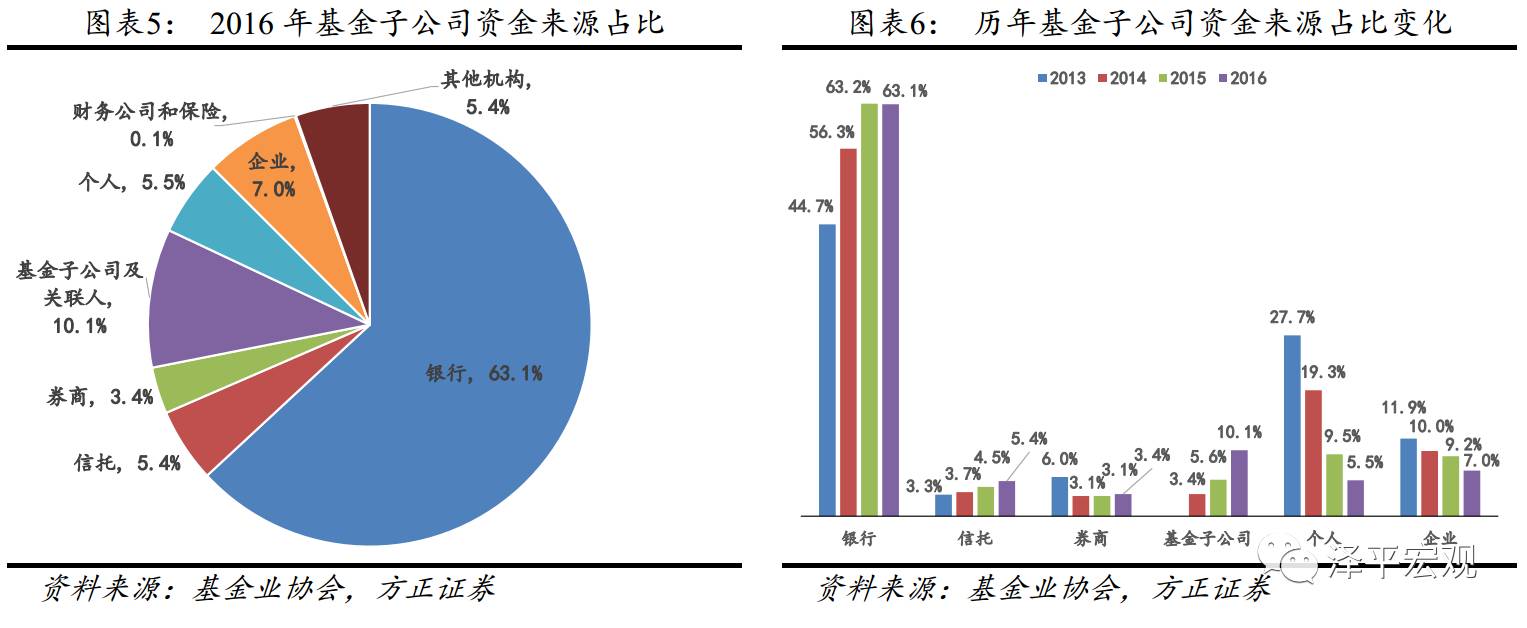

基金子公司的资金来源中,银行资金占比最大,且其比重稳步上升。基金子公司与信托、券商和基金子公司本身等金融机构的合作更加紧密,而个人和企业资金的规模占比逐步降低。

2016年银行委托资金占比63.1%,与2015年的63.2%变化不大,高于2014年的56.3%和2013年的44.7%;信托公司委托资金占比5.4%,高于2015年的4.5%、2014年的3.7%和2013年的3.3%;券商委托资金占比3.4%,高于2015年和2014年的3.1%;基金子公司及关联人委托资金占比10.1%,高于2015年的5.6%和2014年的3.4%;个人客户委托资金占比5.5%,低于2015年的9.5%、2014年的19.3%和2013年的27.7%;企业委托资金占比7.0%,低于2015年的9.2%、2014年的10.0%和2013年的11.9%。2016年来自金融机构的委托资金总计占比高达82.1%,高于2015年的76.4%和2014年的66.5%。

从资金来源的规模来看,2016年银行委托资金6.42万亿,较2015年的5.29万亿增加1.13万亿,增长21.4%;信托公司委托资金5522亿,较2015年的3737亿增长47.8%;券商委托资金3432亿,较2015年的2490亿增长37.8%;基金子公司及关联人委托资金10300亿,较2015年的4723亿增长118.1%;个人客户委托资金5547亿,较2015年的7938亿减少30.1%;企业委托资金7157亿,较2015年的7720亿减少7.3%。

基金子公司资金来源中占比最大而且增量最大的是银行、信托、券商和基金子公司自身等金融机构,其原因主要是其他金融机构需要借助基金子公司的通道来开展业务,而基金子公司自身也需要通过投资自己的产品来实现资金池业务的滚动续期。个人和企业占比和规模的下降则与基金子公司“一对多”通道业务的被禁有关。2016年一对多专户管理资产规模2.29万亿元,占比22%,较2015年减少1506亿元,减少了6.2%。

1.3.2 资产端:通道和非标业务为主

从管理方式看,通道业务占据主要地位。2014-2016年,基金子公司通道产品管理资产规模占比分别为59.6%、62.7%和71.1%;主动管理类和合作管理类产品管理资产规模占比则分别为40.4%、37.3%和28.9%。通道业务的占比连年上升。

从投资标的来看,基金子公司专户主要投向非标市场。2014-2016年,基金子公司投向非标市场的占比分别为86.9%、84.4%和82.8%;投向交易所、银行间市场的占比分别为9.7%、10.3%和12.8%;其余为少量现金及其他投资。投向非标市场的占比稳定在80%以上。