2.1 宏基站天线市场在5G时代将迎来大规模扩容

2.1.1 5G新增频段主要分布在Sub-6G及mmW范围内

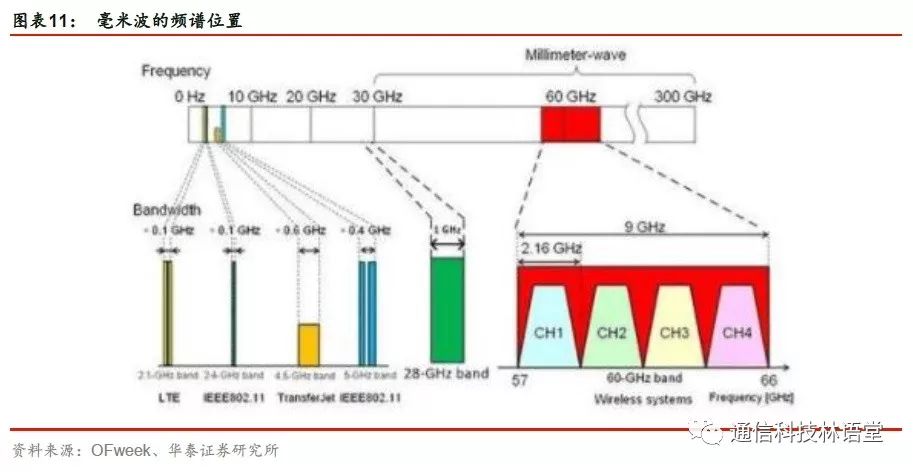

频谱资源是支撑无线移动网络提供服务的基础,尽管5G标准还未完成,但全球各主要市场已经开始进行测试工作。根据世界无线电通信大会(WRC)确定的候选频段可见,5G频谱的新增频段主要分布在Sub-6G(6GHz以下)及mmW(毫米波)两个范围内,其中Sub-6G基础设施将继续利用2.5-2.7GHz的大量可用频谱,同时增加3.3-5.9GHz的频率。

mmW5G根据定义是通过30-300GHz的频率进行信号传播,但是在尚未统一的标准之中,28GHz、39GHz、73GHz均被作为适用于mmW 5G的频率选项。17年6月8日,我国工信部已经开始公开征集24.75-27.5GHz、37-42.5GHz或其他毫米波频段5G系统频率规划的意见。

尽管mmW的频谱带宽较4G-LTE频段将得到10倍以上提升,但是与传统的用于移动设备的6GHz以下频段相比穿透性更差,目前仅应用于卫星和雷达系统运营商。基于技术的成熟度,我们认为在短期内,将率先看到Sub-6GHz无线基础设施大范围部署,以弥补现有4GLTE网络与未来毫米波(mmW)5G实施方案之间的带宽差距。

2.1.2 5G需要采用Massive MIMO基站, 天线价值量显著提升

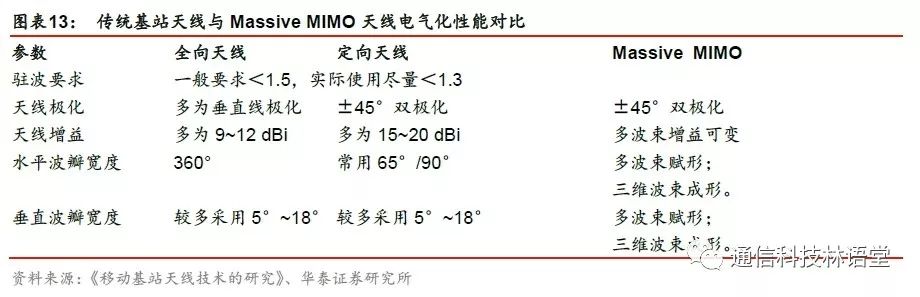

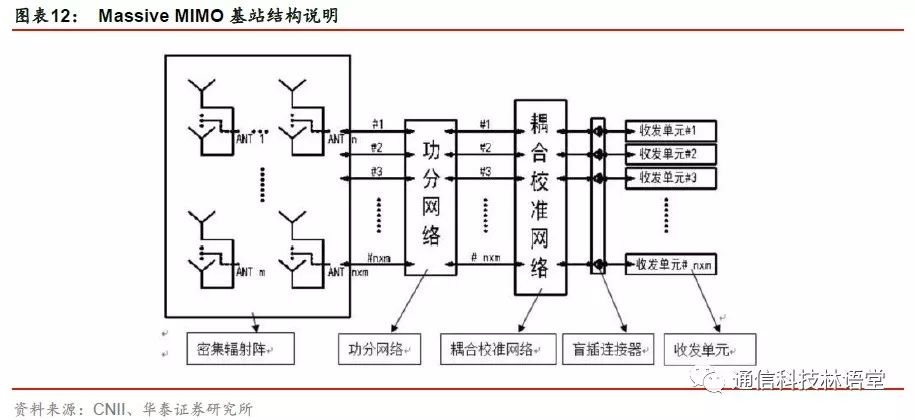

移动通信基站天线已经从2G通信系统的2通道天线发展成为4G通信系统的8通道MIMO天线,而5G通信时代的Sub-6G和mmW两种方案在基站端均要求采用Massive MIMO(Multiple-input Multiple-output)来提高网络容量和信号质量。

MassiveMIMO是2010年底由贝尔实验室率先提出的,通过在基站设计远大于用户终端数目的大规模天线阵列达到高效传输目的,此类5G基站不仅天线阵列单元数量大幅增加,而且每个阵元或者几个阵元一组均会被分配独立的射频通道,因此在水平面、垂直面都具备波束赋形能力,能够实现多波束、波束扫描、特型波束等复杂的三维辐射方向图。

2.1.3 Massive MIMO基站天线的天线价值量显著提升

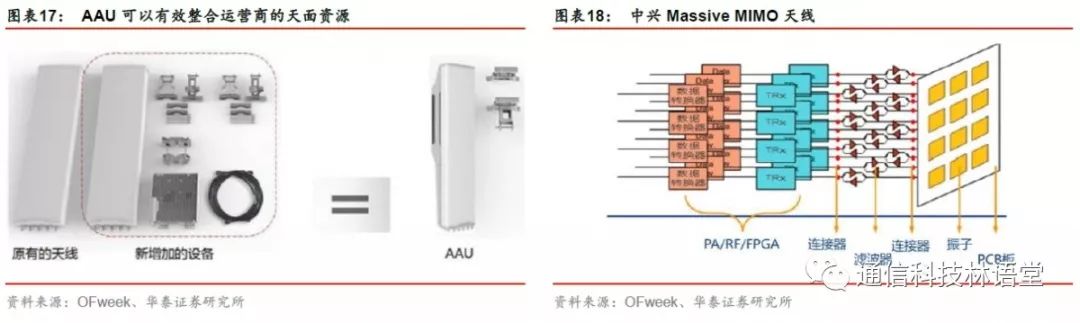

4G时代兴起的AAU更适合多频段多制式组网的需求,为MassiveMIMO奠定技术基础

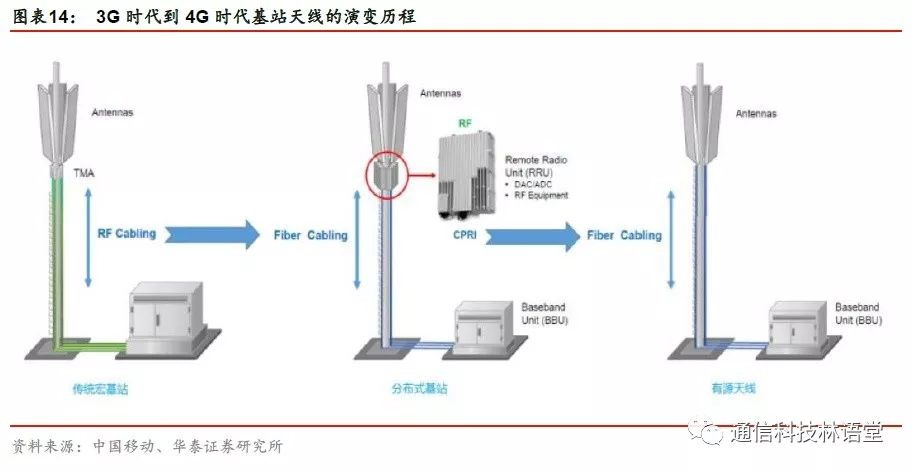

3G时代,华为和NOKIA率先提出了BBU(基带处理单元)和RRU(射频拉远单元)分离的分布式基站概念,将RRU拉远挂在更接近天线的铁塔上,并采用光纤连接BBU和RRU,以减少馈线带来的信号损耗。

4G时代,以2013年华为联合中国移动推出的AAU(有源天线单元)为代表的有源天线解决方案成为基站天线的技术演进趋势。对于一个已有RRU和天线的站点,如果要增加LTE业务,将需要新增加一套新的RRU、天线、以及相关的附件,而AAU方案可将新频段的LTE RRU集成在AAU内部,同时集成原来的两副天线,从而有效整合运营商的天面资源、简化天面配套要求、减少系统馈线损耗,更加适合多频段多制式组网的需求。

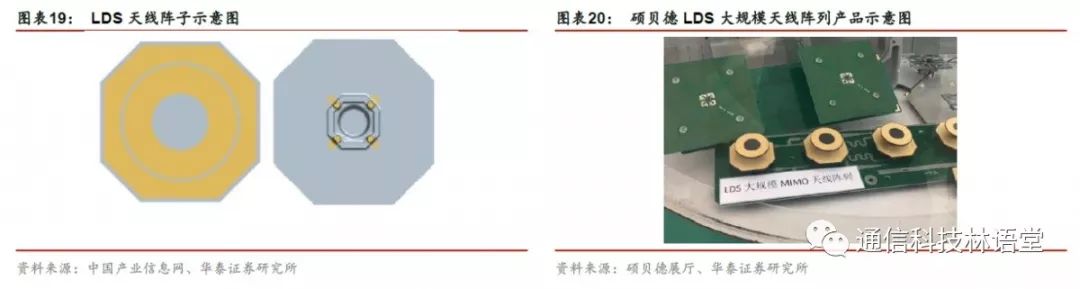

5G时代基站端引入Massive MIMO天线。Massive MIMO即大规模MIMO(Multiple-inputMultiple-output,多输入多输出)技术,旨在通过更多的天线大幅提高网络容量和信号质量。采用Massive MIMO的5G基站不但可以通过复用更多的无线信号流提升网络容量,还可通过波束赋形大幅提升网络覆盖能力。

MassiveMIMO天线振子有望拉动LDS产能需求。阵子是基站天线的核心器件,具有导向和放大电磁波的作用,使天线接收到的电磁信号更强,5G时代Massive MIMO技术的应用有望使单面天线的振子数从4G时期最多的16个增至64、125甚至256个。而5G天线阵子的加工工艺目前有压铸、钣金、PCB贴片和3D塑料四种,考虑到小型化及轻量化的需求,需要使用LDS加工工艺的PCB贴片和3D塑料阵子有望成为未来的主流。

2.2 微基站和CPE天线是具备较大预期差的新增市场

2.2.1 5G微基站会伴随着4G网络的完善过程而迅速起量

微基站更适宜高人流、建筑密度地区的5G网络铺设。一方面由于宏基站站址选择需要考虑基站的物理位置、基站的机房要求、基站的天面要求,选址难度大、投入成本高;另一方面由于5G毫米波频段的波长小,传播距离短、穿透能力差,因此对基站的铺设密度要求更高。此外,5G毫米波频段的微基站较4G时期更小,站址选择和安装更便捷。目前限制微基站体积的主要原因是天线尺寸的大小,天线的尺寸又与接收的电磁波波长处于同一数量级。由于3G/4G的载波波长在分米级,而5G高频段的载波波长变成了毫米级,所以5G微基站的体积会随着天线尺寸的缩小而缩小。

因此我们认为,5G微基站作为一种在产品形态、发射功率、覆盖范围等方面相较宏基站小得多的基站设备,适合在高人流、建筑密度的地区进行超密组网(微基站负责容量,宏基站负责覆盖及微基站间资源协同管理),让微蜂窝成为5G毫米波频段的主流。

根据调研反馈,相较于Massive MIMO的宏基站,在多阶MIMO的4G微基站上加入5G NR频段的难度较小,因此5G微基站会伴随着4G网络对边缘地区、高密度地区的完善过程而迅速起量。以武汉人民政府办公厅4月3日公布的《武汉市5G基站规划建设实施方案》中的数据为例,武汉目标全面开放各类市政公共资源,建设宏基站3000个,微基站不少于27000个,2019年面向武汉军运会提供5G商用网络,2020年建成覆盖全市的5G网络并全面商用,由此可见微基站从数量上的市场体量较宏基站更大。

根据IHS数据,2018年全球小基站出货量有望达到170万个,同比增长43%,市场规模超过15亿美金。IHS预计2018-2021年全球小型基站市场将以8.4%的CAGR增长,于2021年达到22亿美金。

2.2.2 CPE是有望率先放量的5G终端产品

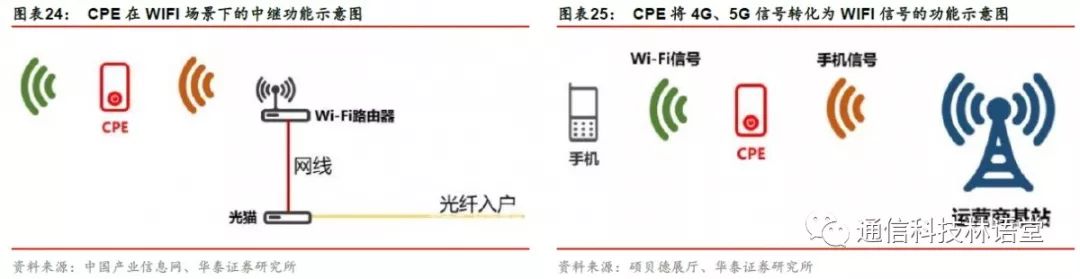

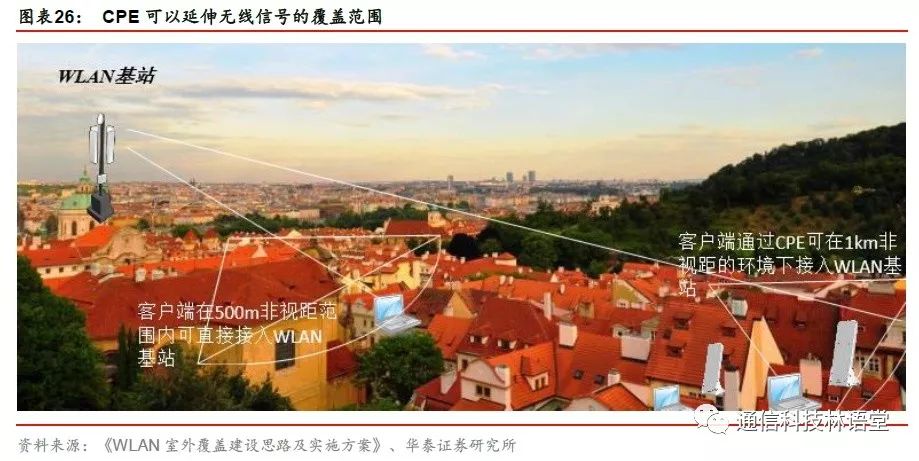

CPE(Customer PremiseEquipment)中文称“客户终端设备”,在无线网络搭建过程中可以起到信号中继的作用,它即可以延长WiFi信号的覆盖范围,同时可以将4G、5G等移动网络信号转变成WiFi信号。

以CPE在WLAN(无线局域网)的应用场景为例,传统的利用运营商室外宏基站进行WLAN室外覆盖时,用户终端直接连接基站AP提供的WLAN信号,由于标准WiFi客户端的上行功率有限(一般为15dBm),无论无线覆盖基站的下行功率有多大,标准WiFi客户端的上行距离都受到了上行功率的限制,而采用无线室外CPE距无线覆盖基站的距离可以达到标准WiFi客户端的4倍左右。由此可见,CPE作为一种无线中继模式,可将微弱的无线信号接收、放大之后再发射出去,以此来延伸无线信号的覆盖范围。

在5G时代CPE被华为称为“首款3GPP标准5G商用终端”,其使用方式更接近于智能手机,需要插入SIM卡实现5G信号的接收,再将其转变为WiFi信号,从而方便用户接入更多终端设备。由于CPE的天线增益更大、功率更高,所以信号收发能力比手机更强。我们认为,在5G时代,一方面基于物联网的应用加速,入网终端数量会大幅提升;另一方面手机由于频段数量的增加造成功耗问题严峻,信号中继的必要性更强,因此CPE有望伴随5G基站、微基站的建设过程而率先放量。

因此在华为2018年MWC大会上,与其首款5G商用基带芯片Balong 5G01一同高调推出了两款CPE产品,分别面向Sub6GHz和mmW两个频段,两款CPE均支持4G/5G网络,可提供高达2Gbps级别的网络体验。

2.3 智能手机LDS、FPC天线在5G时代迎来新机遇

2.3.1 MIMO是5G时代智能手机天线的升级方向

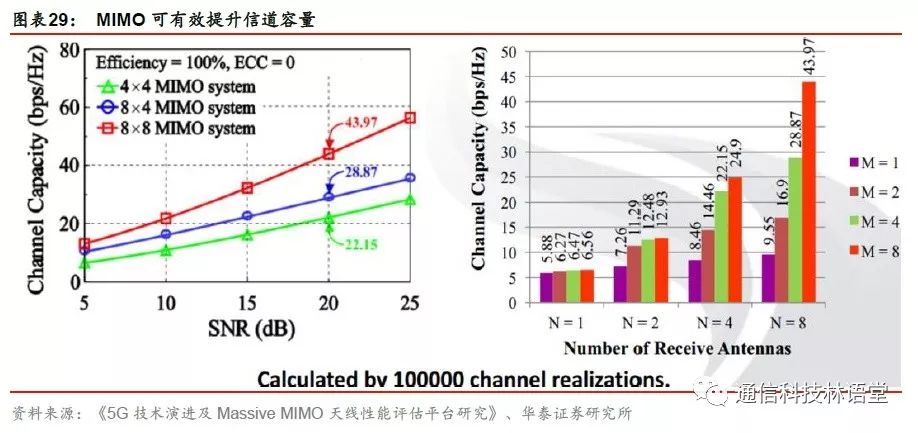

基于Massive MIMO基站的建设,智能手机等移动终端对于数据传输速率的性能要求越来越高,采用更多的天线从而在带宽不变的情况下增加信道容量成为可行的方案,根据硕贝德测算数据,在信噪比为20dB的条件下,8X8 MIMO、8X4 MIMO、4X4 MIMO的信道容量分别为43.97bps/Hz、28.87 bps/Hz、22.15 bps/Hz,因此我们认为,MIMO天线自4G时代兴起以来将逐步成为智能手机天线的核心技术。

华为P10 Plus、三星S8、2018年苹果的三款新机均已经采用了4X4 MIMO天线技术,代表着高端旗舰机型的升级方向,我们认为,5G所推动的MIMO技术渗透将使得智能手机单机天线用量成倍增加,行业空间得以扩容;与此同时,伴随着在有限空间内天线数量的增加,各个天线之间防偶合、抗干扰的设计难度加大,行业壁垒得以推高。

2.3.2 双玻璃趋势下,天线设计的自由度提升,FPC、LDS迎来新机遇

为了适应无线充电及5G的需要,“双玻璃+金属中框”从2017年起成为智能手机的外观创新方向,这一趋势在17年iPhone新机推出后进一步加速。由于金属机壳的屏蔽特性,此前手机内置天线的设计自由度低,行业普遍采取了类似于iPhone 4的设计方案,即通过金属中框作为天线的一部分,边框左半部分起到WiFi、蓝牙和GPS天线作用,右半部分则起到UMTS/GSM网络天线作用,尽管由于该方案下的信号质量容易受到用户手握位置的干扰,不得已做过诸多的改进,但仍是金属机壳条件下最普遍的天线设计方式。

我们认为,一方面随着4X4、8X8 MIMO天线的渗透,单机天线用量大幅提升,金属中框作为天线发射端的承载能力受限,另一方面随着玻璃机壳的广泛应用,机壳对于内部天线的屏蔽问题得以解决,天线以FPC、LDS等多种方式应用的前提已经具备,造成智能手机天线产业的市场扩容、订单增长。

如下图所示,尽管华为P10 Plus、三星S8均采用了4X4 MIMO天线技术,但是由于P10 Plus为金属机壳,因此其天线发射端多分布在金属中框上,相较之下,采用玻璃机壳的三星S8内部则大量采用了LDS天线方案。

2.4 公司收购的斯凯科斯在MIMO终端天线领域技术领先

2017年3月硕贝德公告其间接持股70%的孙公司SPPED WIRELESS TECHNOLOGY INC.(以下简称“美国公司”)拟以370万美元的对价收购斯凯科斯电子(深圳)有限公司整体资产(以下简称“斯凯科斯”,斯凯科斯现更名为深圳硕贝德无线科技有限公司),该项收购已于2017年6月顺利实施完成。

2017年7月公司为促进组织架构合理发展,又以全资子公司硕贝德香港以370万美元受让“美国公司”所持有的斯凯科斯整体资产,通过此次交易,硕贝德通过全资子公司硕贝德香港间接持有深圳硕贝德无线100%股权。

斯凯科斯成立于2005年,注册于美国的SkyCross, Inc.(以下简称“SkyCross”)在此次交易之前是其唯一注册股东,注册资金合计547万美元。SkyCross是一家全球性天线解决方案设计与制造商。根据公司官网,2014 年SkyCross 便成功推出了先进的 iMAT和 4X4 MIMO 技术,该技术允许 4 个天线紧凑地放置于智能手机、Pad、NB或者PC中,中国移动、软银、T-Mobile、德国电信、英特尔、Sprint等厂商均在2015年采用了SkyCross的天线技术,并将其集成到终端产品及网络中。

根据美国商业资讯,2016年SkyCross的iMAT 4X4 MIMO天线被兴英特尔采用作为其ANYWAN™ GRX350/550/750家庭网关(Home Gateway)平台标准设计的组成部分。英特尔的标准设计使用4根iMAT天线,取代此前设计的8根天线,同时将下载速度提高30%。

2016年9月,挪威桑内拉电信和华为联合发布基于挪威奥斯陆商业现网的全球最快速LTE Advanced Pro(4.5G)移动网络。SkyCross为该项测试提供了iMAT 4x4 MIMO LTE天线,该项测试同时使用4个频带(800MHz、1,800MHz、2,2100MHz和2,600MHz),在4.5G商业现网上实现了迄今为止最快的吞吐速度,峰值速率达到1Gbps。

由于在此次对斯凯科斯的收购过程中硕贝德共计支付了370万美金,其中30万美元是标的公司100%股权的作价,315万美元是美国公司为终止标的公司对关联公司间债务及贷款保证而支付的对价,25万美元是美国公司支付的专利许可使用费。通过对专利许可使用费的支付,硕贝德已经具备IMAT MIMO天线的设计、生产能力,强化了自身在5G时代MIMO天线的技术竞争力。

2.5 天线行业的进入壁垒高,公司客户结构优质而稳定

无线通信终端天线的性能与终端不同的外形、内部结构、电路板布局、电池位置、金属装饰件、天线数量等因素都有关联。一方面是由于无线终端天线的尺寸远小于波长,必须借助于终端产品的PCB板进行辐射,产品中的金属成本部件也将参与辐射;另一方面,天线的辐射性能还会受无线终端产品的其他配件材料、尺寸等影响。因此在进行无线终端天线开发时,必须考虑每一个可能影响射频性能的因素,这就形成了无线终端天线的定制化与非标准化特点。

由于无线终端天线具有定制化与非标准化的特点,客户每研发一款终端产品,天线厂商的研发就必须从ID设计开始与客户的研发人员一起评估、制定的天线及整机的布局方案,相互配合进行天线分析、调试、测试,双方研发人员需要大量面对面的互动与沟通。因此天线厂商要想获得下游大型厂商的供应商认证资格具有准入门槛高、认证周期长的特点,但也正因为如此,客户的稳定性更强。

根据公司年报及投资者互动平台信息,公司与国际一线3C客户有着广泛的合作。在智能手机市场,公司是三星、华为、oppo的一级供应商,是2018年年末上市便备受瞩目的华为高端旗舰系列天线的主力供应商;在笔记本电脑市场,公司的客户包括联想、戴尔、惠普等,公司天线业务的技术水平和市场竞争力可见一斑。

2.6 公司在5G时代的基站天线和终端天线布局已久

公司现有手机天线产品涵盖智能手机主流的LDS和FPC工艺,拥有国际领先的3D暗室、MIMO暗室、SAR测试设备和NFC测试设备,具备金属边框/外壳的手机/平板/笔电天线、高屏占比、可调谐天线、Sub 6GHz MIMO天线成熟的设计方案。

根据调研反馈,目前公司的5G天线研发团队共40余人,均为硕士、博士学历,在5G室内、室外分布的微基站天线、CPE天线、封装AiP天线、Massive MIMO天线、毫米波有源相控阵天线等多个领域已实现关键技术突破,18Q4公司的Massive MIMO基站和微基站天线已获得客户批量订单并实现小规模出货。

2.7 无惧巨头竞争,进军5G射频前端模组,产业链布局完整

2.7.1 射频前端市场有望在2023年达到350亿美元

射频前端(RFFE)是移动电话的射频收发器和天线之间的功能区域,主要由功率放大器(Pa)、低噪声放大器(LNA)、开关、双工器、滤波器和其它被动器件组成。在5G应用过程中,智能手机适用的频段范围扩大、传输速度提升,射频前端的单机价值量增加。

根据IHS数据,三星Galaxy S8+的射频前端BOM成本超过26美金,较S7 Edge提升超过10美金。Yole预计手机和WiFi的射频前端市场将在2023年达到350亿美元,2017-2023年的复合年增长率为14%。

2.7.2 5G毫米波射频前端模组将天线高度集成,公司已实现产品突破

由于5G毫米波频段的波长短,天线的尺寸相应更小,因此天线与射频前端其他模组的集成度会更高。根据高通已经发布的QTM052模组的介绍资料,其结构为QTM052毫米波天线模组加上QPM56xx 6GHz及以下RF模组、再加上X50 5G Modem的一套组合方案。QTM052的天线解决方案是一个微小的天线阵列结构,共允许16个总天线,设计足够小巧可以嵌入手机边框中,高通预计第一批配备QTM052芯片的设备有望于2019年初推出。

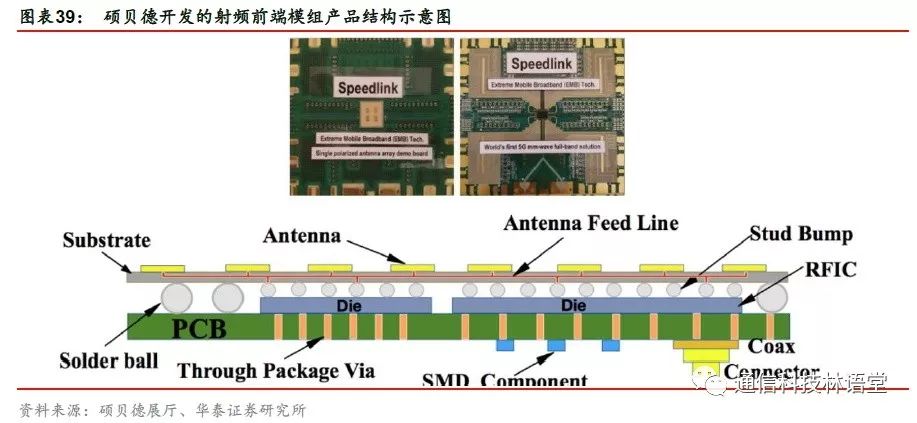

在5G射频前端模组方面,经过多年的投入,硕贝德现已实现了从24GHz到43GHz全频段覆盖的技术突破,根据Cision讯,硕贝德开发的24GHz到43GHz全频段覆盖的射频前端模组产品于2018年6月IEEE举办的国际微波技术展览会(IMS)上成功展出。根据2018年8月公司在投资者互动平台的说明,其5G毫米波射频前端模组产品已与全球前三大的部份手机厂商进行深度战略合作。我们认为,公司在3C终端天线、微基站天线、CPE天线以及TSV半导体封装等相关技术领域的积累,有望助力其射频前端模组产品的完善、优化,进而加速其商业化进程,我们预计该产品有望在2020年5G手机上量之后得到广泛应用。

2.7.3 子公司科阳光电主要从事TSV封装业务,具备晶圆级三维封装能力

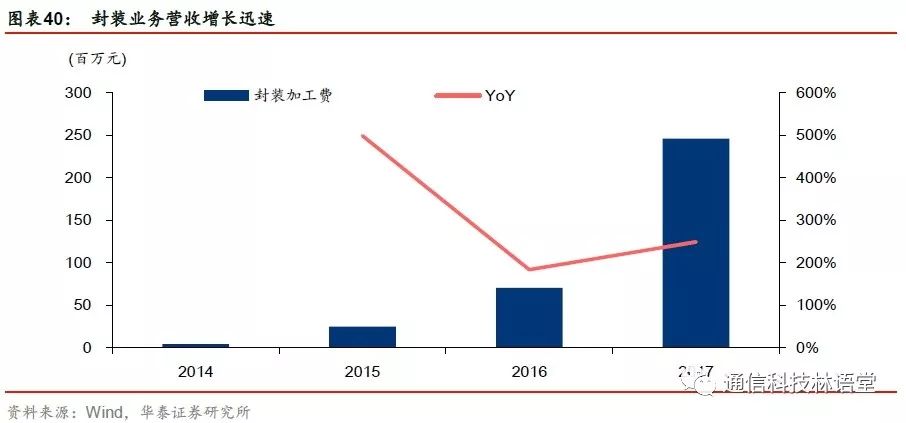

公司控股子公司科阳光电成立于2013年10月,主要从事TSV封装业务,其产品应用于手机、物联网、交互感知、汽车和安防等广泛领域的高分辨率、高可靠性、高性价比和超薄尺寸的硅通孔图像处理传感器、生物识别芯片及晶圆级三维封装与组装。2017年封装业务实现营收2.46亿元,同比增长249.28%。公司自2014年切入封装业务至2017年,2014-2017年间CAGR达390%。

2.8 5G为车联网创造契机,车载天线市场即将迎来收获期

5G技术除了传输速度快之外,同样具有覆盖广、低延迟、低功耗的特点,为物联网、车联网的渗透创造了良好的通信环境。随着新能源汽车的渗透,汽车电子化的升级,我们认为,汽车正由传统的机械产品向移动智能终端演变,从车载收音机、车载导航等基础应用到未来自动驾驶、智慧交通等高端应用都要求车辆与外界实现稳定的信息交互。

汽车天线是实现车联网的硬件基础。早期的天线以伸缩式为主,后来宝马公司为了增强汽车通讯信号,专门研制了鲨鱼鳍天线,用于宝马系列车型。此后,因为鲨鱼鳍天线外观大方,功能齐全,颜色多样,与整个车体融为一体,外型时尚、动感,深受广大车友的喜爱,市场上相继推出各种中高档汽车的鲨鱼鳍天线。

根据调研反馈,硕贝德在车载天线方面,已有超过6年研发积累,开发团队超过40人,其中超过60%拥有6年以上天线设计经验,具备20余项车载天线专利。公司成功开发并量产4G、卫星导航、蓝牙、收音等车载鲨鱼鳍多合一天线,厘米级定位精度的卫星导航定位天线。现已成功进入北美通用、上海通用、广汽、吉利、比亚迪等重要客户供应链体系,为多个主力车型大批量提供天线,公司表示未来将进一步加大投入以不断提升单车产品附加值。