建筑行业属于传统行业,经过十多年的高速发展目前处在一个低谷阶段,但由于市场体量非常大,行业内的企业仍有很大机会。

在多重因素的推动下,整个建筑行业正在发生转变。未来行业集中度会明显增强,很多公司面临淘汰,有两类公司将会胜出,一是大品牌公司,二是一些小而美的,在细分领域有独特竞争优势的公司。

而业务聚焦民用建筑的环宇建工,对自身的定位就是一家小而美的公司,在细分领域有自己的竞争优势。

建筑行业从2013年开始就不太景气,环宇建工经过过去两三年的调整,到2016年已经逐步企稳、开始回升了。预计2017年的业绩还会增长。

建筑行业未来的机会在哪里?环宇建工又是如何布局的?近日,读懂新三板研究中心邀请到了环宇建工的董秘宋良,在读懂君的投资者群里(入群请加ddxinsanban3,备注:合格投资者)进行路演,以下为路演实录。

关于公司:业务集中在民用建筑领域,挂牌两年向股东分红3000万

感谢读懂新三板给我们公司这个机会,跟广大投资者来一次近距离交流。

首先简单介绍下我们公司,环宇建工,大家听名字就知道是一个比较传统的企业,业务主要集中在民用建筑这块。

环宇建工2015年1月29日挂牌新三板, 6月5日正式转做市, 6月2日成为首批创新层企业。我们公司一开始有6家做市商,主做市商是华融证券,还有联讯、中泰、中国中投等券商,当时做市商的做市库存股是以老股出让的方式获得的——老板个人出让700万股,华融200万股,其他股东100万股。

还有些做市商从二级市场买入,最高的时候有过13家做市商。今年1月9日,中国中投发公告退出做市。主要原因是它是国有券商,为了避免IPO后划转社保,所以选择退出。

挂牌两年,累计向股东分红3000万元,基本上每年1500万。

2016年11月14号,我们发布公告正式进入IPO辅导程序。

我们公司资质比较全,业务在全国布局。施工行业的壁垒体现在资质和人力资源两方面,而在这两方面我们都有优势。

公司的竞争力有几大块。

第一是品牌优势。在浙江本地,环宇这个品牌还是很受认可的。不管是政府,还是长期合作的大客户,都非常认可。

第二是资质跟技术优势。我们具有建筑行业最高资质——房屋建筑总承包特级资质,另外还有七个一级资质,比如市政公用、基地安装、地基基础、装饰装修,还有钢结构等资质。还有好多二级资质,比如公路、水利、消防、幕墙、绿化园林、古建筑等专业的承包资质。

一般特级企业要求有50本建造师证书,我们目前有150本一级建造师证书。有充足的人力资源储备。

第三是我们的业务分布区域比较分散。在京津冀、广东、浙江、和江苏、上海都有布局,而且业务比例相对平均。

地域分散,经营品类比较多。这两个特点决定了我们的经营风险比较低。

第四,环宇建工已经有三个总承包拿过鲁班奖——建筑行业最高奖。而央企中国电建获得过九个鲁班奖。相对来讲,我们公司还是很有实力的。

整个公司的人才结构,我觉得还是比较合理的。我们公司的团队组成是这样的:副总以上的高管团队基本上以70后为主,财务总监是73年的,我是77年的;各个分公司、子公司的经理基本上都是70后;整个中层以80后为主,好多甚至是85后。

董事会成员都是公司老人,工作经验丰富。

行业趋势:未来建筑行业集中度将增强,环宇建工要做在细分领域有竞争优势的小而美的公司

建筑行业是一个传统行业,市场体量非常大,虽然目前整个行业不太景气,但企业还是具有很多机会的。

整个行业前景取决于三方面,第一是城市化,第二是道路交通和水利工程,第三是建筑产品化趋势。

未来十年、十五年,随着城市化的推进,建筑行业还是有很大机会的。机会主要集中在三个大的城市群,长三角、珠三角和京津冀,还有一些区域中心城市如河南郑州、陕西西安、武汉等。除了城市化,未来道路交通和水利工程也非常有潜力,另外就是建筑产品化,也会有一个大的突破。2016年下半年浙江省已经率先开始推行产品化的东西,这个趋势可能从2017年开始真正爆发。

现在政策环境正在促使建筑行业发生转变。

一是营改增政策的推出,肯定会导致一些管理能力差,或者以包代管的建筑企业被淘汰 ,今年还有更多企业会退出这个市场。

二是全国施工行业信息联网,公司的社保、建造师、工程情况、人员配置情况全部要上网,各个省之间都会联网。联网之后很多企业也会被强制性淘汰。

三是政府投资模式的转变,可能由现在这种招投标模式向EPC模式转变。EPC模式是从设计开始的,省了中间工程变更的麻烦,降低了造价,也杜绝了滋生腐败的机会。我们在绍兴已经尝试了两个项目,效果非常好,政府也非常愿意。

建筑行业集中度还非常低,几个超大型的央企在整个建筑行业里占的比例都是很低的,未来行业集中的趋势会越来越明显。

有可能出现两个趋势,一是大品牌公司胜出,二是一些小而美的,在细分领域有独特竞争优势的公司能生存下来。我们自己定位是小而美的公司,着力发展自己的特色。

经营状况:2016年起业绩企稳回升,今年会较去年更好

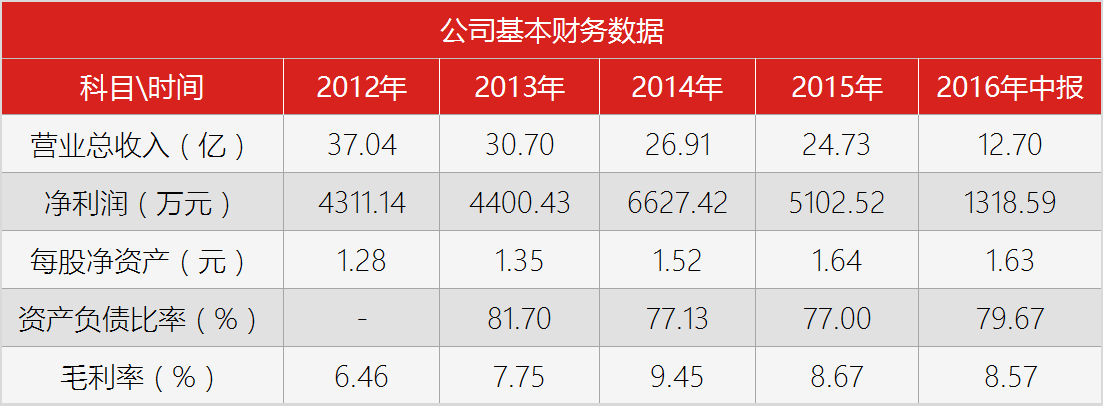

2014年、2015年,整个行业不太景气,公司营收相较2012、2013年有所下滑。但是到2016年已经逐步企稳,开始回升了。

从几个方面可以看出来,第一个是营收企稳了,按我们自己的统计比去年略有上升。

第二个就是,业务毛利率企稳了。

整个施工行业,从合同签订到施工完成,基本上都要两三年时间。目前我们未完成的施工合同超过50亿,所以至少未来两年,经营情况是有保证的。

从2017年到2019年是公司经营班子一个新的考核周期,我们的目标是到2019年营收超过30亿。算下来,当年新增工程合同必须超过50亿。这样到IPO发行的时候,刚好能把业绩做到摊薄后每股2毛以上,也就说至少实现8000万净利润。

结合行业趋势,手头订单和新增合同预测,我们公司未来经营业绩应该是稳中有升的。2017年应该比2016年的情况更好。

我们的经营性现金流也会持续改善,2014年、2015年经营性现金流是负的,2016年经营现金流大概是正的6000多万,今年相比去年肯定还会明显改善。

虽然从数字上看,公告的负债水平比较高,但整个行业都是这样,我们在行业中是比较正常的。趁现在净现金流回款比较好,也在积极地降低负债率。

我也也在努力开源节流,一直在跟专业的管理咨询机构进行合作,对整个全施工管理全过程进行一个精细化的管控,力争管理费用跟项目管理成本降下来。去年施工的直接成本超过二十亿,如果节省一个点,就是一大笔钱。整个施工行业的趋势是由粗放式管理向精细化管理演进。原来技术手段不够,现在随着互联网+的运用,我们的整个管理的效率会大大提升。

我们现在看好四个细分投资领域,一是地下管廊,现在北方城市的排水非常差,未来肯定往下投资,地下管廊这个市场非常非常大。第二个就是区域性水利设施、水利工程,这个2016年已经爆发了,我们也会想办法积极跟进。第三个就是三大城市群及周边的市政工程,包括轨道交通,整个国家的投资都会往这些地方聚集。第四个就是建筑成品化。

去年的市政业务比重明显上升;我们也在计划把水利资质升到二级未来如果会有合适的收购渠道可能会直接收一家过来;轨道交通这块也在推进。

还有一个投资方向就是建筑成品化,目前整个长三角在这块会比较领先。我觉得未来五年是一个大爆发时点。

最后要提一下的是,很多投资者问我,你们主动在读懂群做路演,是不是后面有融资的需求?我可以明确地说,我们现在没有再融资需求,除非有重大投资机会。但一般一、两亿的资金需求我们通过间接融资就可以解决掉。公司大股东对自己的控制力还是比较看重的,一般情况下不太愿意牺牲自己的股权。

作者/杜东

长按下方图片识别二维码关注读懂新三板研究中心,一起投资新三板。