导读:央行的调控目标经历了不同阶段,从过去仅仅盯着通胀,到今天的收益率曲线调控。国债收益率对应市场整体的融资成本,从过去的日本央行,到今天的全球央行,都希望保证长期极低的融资成本。今天,收益率曲线已经和经济增速以及通胀水平脱钩,并且成为了所有资产价格的锚定效应。今天我们翻译了桥水对于央行收益率曲线政策的研究,希望给大家投资带来帮助。

文章来源 | 桥水基金

时 间 | 2020年6月23号

收益率曲线调控政策

从多年前我们开始研究收益率曲线调控,政策经历了从二战时代的抽象概念到许多世界大型央行采用或认真考虑。在收益率曲线调控政策下,央行设定的资金价格远高于短期利率并保证极低的长期利率。

当然,央行也可以通过量化宽松回购影响资金成本。但通过承诺在必要时购买债券以控制债券收益率,央行从而保证了收益率而不是对收益率的一种影响。这保证了在大额赤字可以在不推高利率的情况下进行融资。如果承诺是可信的,央行可以只购买少量债券而达成目的,保留了即便是储备货币地位都没有的无限印钞权。

换句话说,巨量印钞是满足以下两个目的的必要手段,一是提供流动性给私人领域来购买政府债券,二是为金融系统提供流动性并支撑其他风险资产的价格。对于投资者,挂钩债券与近几十年我们所熟悉的债券具有完全不同的特性,收益率与经济增速/通胀率的移动无关。进一步说,央行对于政策的保持时间取决于就业率、通胀目标的实现和对通胀高于目标的容忍度。

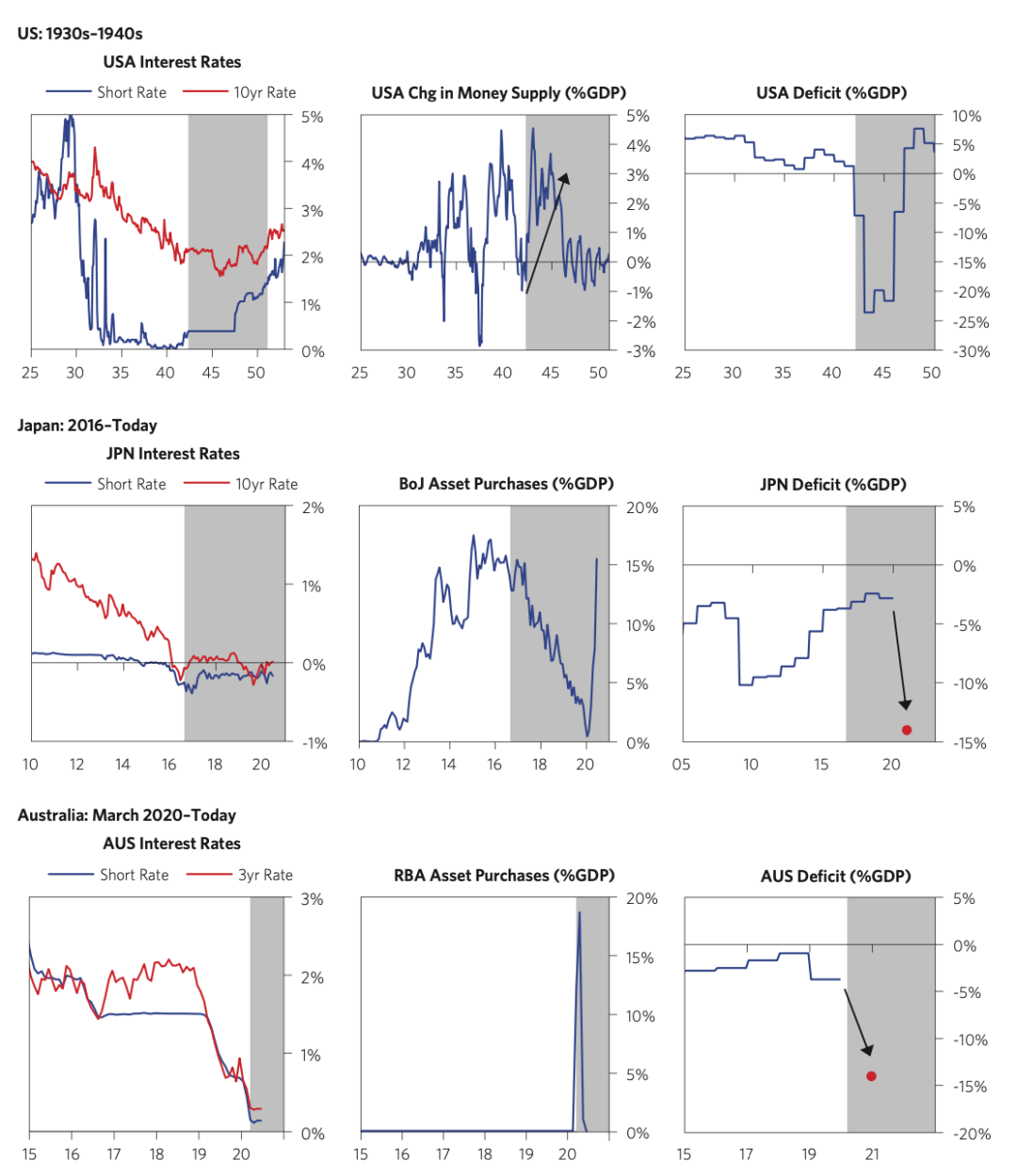

纵览古今,下表总结了收益率曲线调控政策在不同刺激程度下的主要方法:

-

目标收益率曲线:

二战时期美联储和2016年的日本央行设定了十年甚至以上的资金成本。澳洲储备银行正在运行一个仅定三年收益率目标的轻量级政策,同时今天的美联储也在考虑相似政策。

-

收益率曲线提升:

二战期间,美联储设立了较为陡峭的收益率曲线,为债券投资者提供了稳定收益以刺激投资者为政府赤字融资。相反,十分平坦的收益率曲线是当代情况的目标。

-

印钞:

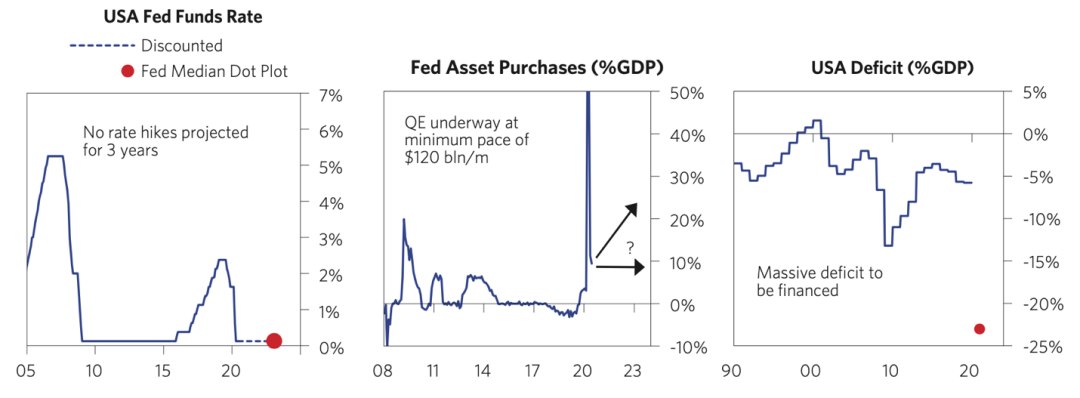

二战期间,美联储在短期激进扩表,为银行购买政府债券提供流动性。相比之下,澳大利亚以及最近的日本印钞量少于其他发达国家。现在,美联储已承诺以最低每月1200亿美元的速度购入债券(与金融危机期间的量化宽松政策保持一致),确保在新的收益率曲线调控政策下印钞量仍然保持较高地位。

-

财政刺激:

在政府利用低利率为赤字融资和为经济体直接注入流动性的情况下,收益率曲线调控政策最为有效。二战期间,我们见证了巨量财政赤字。预计现在政府也在计划二战后最大的赤字以应对疫情。

确认条件(现在与过去):货币政策到达极限,需要在不推高利率的情况下扩大财政赤字

下列图表进一步阐明了在各种案例下的条件与数据变化。在各个案例中,利率被压倒尽可能低的地步(尽管较多年前,现在长期利率和短期利率的崩溃更为严重)。

在二战期间,陡峭的收益率曲线成为目标,在前端产生了巨大的流动性来为巨量财政赤字融资。直到最近,日本央行的案例形成了与二战期间美联储不同的政策,它为市场提供了较少的流动性补充并试图控制财政赤字。但鉴于疫情对经济的冲击,日本计划提高赤字来刺激经济,同时日本央行将会放水来购买债券。澳大利亚试图用极低的防水量和仅3年期的收益率曲线目标来为巨额政府赤字融资。

美联储正在考虑收益率目标来限制不需要的利率上行压力

如今,美联储面临的情况与采取了收益率目标的其他央行所面临的情况类似:需要宽松金融条件的经济,在短期零利率和正在进行的资产购买的条件下有限的货币燃料,以及巨大的财政赤字需要足够的流动性以防止不良紧缩。美联储一直在研究其他央行关于收益率目标的经验,尽管美联储仍在评估该政策的可取性,但许多市场参与者预计美联储将在今年晚些时候宣布3年期前端收益率目标。

美联储的指导方针和市场定价都已经暗示了零利率的延长期。短期利率被定价为至少三年保持在零水平,美联储坚持认为,直到他们明确实现目标或遇到通货膨胀约束之前,他们甚至没有“考虑加息”。前端收益率目标将使这一承诺正式化,包括因国债发行量增加、增长条件改善或通货膨胀率上升而导致的利率上升。

在最近的参议院听证会上,鲍威尔主席描述了该政策的目标以及何时实施该政策(尽管他强调尚未做出任何决定):

“从某种意义上说,如果市场利率无论出于何种原因大幅上涨,而我们想将其保持在较低水平以保持货币政策宽松,可能会考虑使用它,而不是在整个收益率曲线上使用,而是在曲线的某些部分。”

接下来,我们探索收益率曲线控制范式对投资者有何不同,特别是与近几十年来投资者所经历的相反。

收益率曲线控制策略通过增长与通胀大幅波动来锚定利率

对于投资者而言,固定收益率的政策可能与我们过去几十年的习惯大不相同。如下所示,在这些政策下,中央银行往往不应对周期中的短期波动。结果,即使增长和通胀出现大幅波动,政策也不会改变,债券收益率保持稳定。

对于使用票面利率债券进行投资组合多样化的投资者而言,这具有重要意义。下图显示了针对核心通货膨胀和实际GDP增长的目标收益率,以及我们对于在亏损高峰(较低的点)和今天(较高的点)对经济活动的估计。