核心观点

1

.

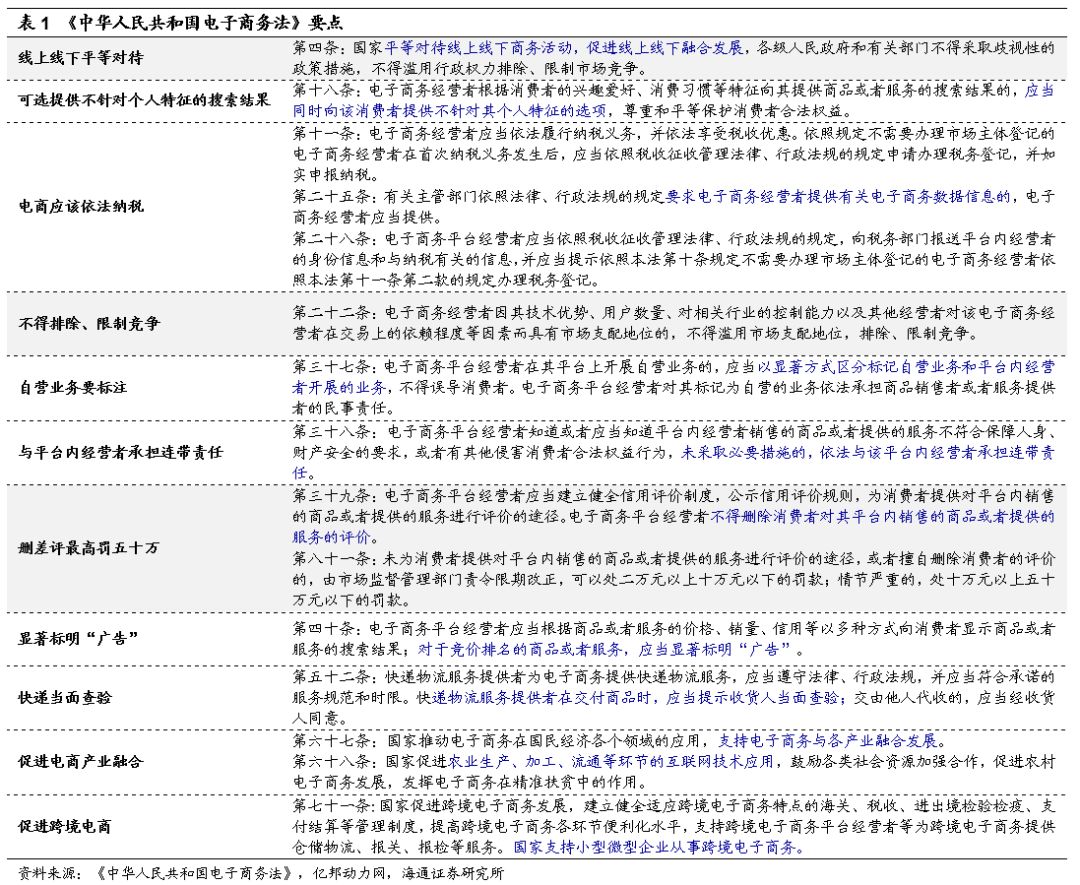

《电子商务法》出台,公平税负与监管,利好规范运营的优质龙头

《电子商务法》已由十三届人大常委会五次会议于

2018

年

8

月

31

日通过,一共七章

89

条,将于

2019

年

1

月

1

日起正式施行。该法自

2013

年正式启动立法进程,因其涉及线上线下、线上之间、监管层等多方利益,立法过程博弈不断,

5

年间历经

3

次公开征求意见、

4

次审议,多次修改完善,最终落定,意义重大。

总体而言,我们认为《电子商务法》的核心亮点在于:

①

明确线上线下平等对待的核心原则;

②

将自然人、法人和非法人组织均纳入市场主体登记范围,应依法履行纳税义务;

③

电商平台和平台内电商企业承担售假、侵权、侵害消费者等不法行为的连带责任;

④

明确法律责任,实施有力度的惩罚(最高

200

万罚金等)。

推行《电子商务法》对电商及零售行业的影响主要体现在:

①

线上线下平等对待。

在市场高度关注的

“

依法纳税

”

、

“

遏制售假

”

、

“

连带责任

”

、

“

消费者保护

”

等方面做了明确而有力的规定,以及对应的监管及处罚措施。线上线下无差别、无歧视,公平竞争有法可依,有望优化电商与实体、电商企业与平台、以及不同电商平台之间的有序竞争,真正在公平之下走向深度融合共进;

②

规范电商市场运营、保障消费者权益

。

电商

“

依法纳税

”

和

“

与平台内经营者承担连带责任

”

主要影响平台型电商,尤其是

C2C

平台型电商企业,增加平台内中小商家经营成本、增加电商平台的经营管理及监管成本。可能导致:平台型电商降低收费比例、中小商家流向成本更低的平台、以及流向线下各渠道等

;

③

利好实体零售商和规范运营的

B2C

电商平台,特别是长期规范化运营的优质龙头

。更对等的经济权益(税收)和监管约束(违法处罚、连带责任),使得优质零售商获得公平竞争的营商环境,更有能力和动力为合作方提供更合理有效的合作条件,为消费者提供更具性价比的商品和服务。其中,以

苏宁易购

、

永辉超市

、

天虹股份

、

家家悦

、

步步高

、

王府井

等为代表的零售商积极把握新零售变革机遇,提升自身竞争力,并与电商龙头开展深度合作,有望以更高效率和更快速度迎来中长期内的价值成长。

(

详情见

“

简评《电子商务法》:公平税负,公平监管,双线融合共进

”

)

。

2

.

2018

年中报总结:行业增速下行,精选优质成长

(

1

)行业

2Q18

收入增速下滑,利润保持平稳增长。

以剔除永辉的

35

家公司为样本:

1H18

收入增

2.6%

,一二季度各增

4.7%

和

0.1%

,二季度明显放缓,且增速同比减少

3.24

个百分点

;毛利率增

0.62pct

,贡献居前的有欧亚集团(

0.19%

)、

重庆百货(

0.17%

)、步步高(

0.16%

)、天虹股份(

0.14%

)

等;期间费用率增

0.15 pct

;归母净利增

15.6%

,扣非净利增

18.1%

,其中

1Q/2Q

归母净利各增

14.2%

和

17.4%

,

2Q

高因中百集团拆迁补偿,

1Q/ 2Q

扣非净利各增

21%

和

13.7%

,

2Q

增速同比和环比均有所放缓,但仍保持平稳增长

。

1H18

经营净现金流

58

亿元增

20%

,

1Q

增

42

亿元,

2Q

降

33

亿元。

(

2

)公司增长分化,优质公司表现仍佳。

2018

上半年

67

家样本公司中有

42

家扣非净利正增长或扭亏为盈(

2017

年同期

45

家),收入和扣非净利实现双增长的公司有

30

家(同比持平);在收入和扣非净利均位于行业前

15

的公司中,由主业稳健增长所驱动的有

青岛金王、深圳华强、珀莱雅、汉商集团

等。

此外,

苏宁易购

收入大增

32%

,扣非净利扭亏为盈;其他我们重点推荐和关注的公司扣非净利表现也均较好,包括

天虹股份增

25.06%

、

家家悦增

29.2%

、

红旗连锁增

57.46%

、

永辉超市降

20.33%

(云创增

29%

)

、

王府井增

61.22%

、

周大生增

28.02%

。

我们统计

1H18

收入和扣非净利增速同比改善,以及

2Q18

收入和扣非净利环比改善个股发现,

收入端

1H18

和

2Q18

双重改善的有

家家悦、中百集团、周大生、拉芳家化

等;利润端双重改善的有

重庆百货、红旗连锁、家家悦、周大生、拉芳家化

等;

收入和利润均双重改善的有家家悦、周大生、拉芳家化

。

(

3

)

涨幅及估值。

①

涨幅:

2018

年初至今,商贸指数跌

22.7%

,跑输上证综指

5.46pct

,个股涨幅居前的有

爱婴室(

78%

)、御家汇(

68%

)、珀莱雅(

51%

)、重庆百货(

19%

)、

家家悦(

13%

)、天虹股份(

9%

)、

中央商场(

9%

)、兰生股份(

8%

)

、周大生(

3%

)、苏宁易购(

1%

)

;

②

估值:

2018

年,

PE

较低的有鄂武商

A

(

6x

)、欧亚集团(

11x

)、青岛金王(

11x

)、王府井(

12x

)等;

PS

较低的有欧亚集团(

0.21x

)、银座股份(

0.22x

)、中百集团(

0.27x

)、百联股份(

0.29x

)等;

RNAV/

市值居前的银座股份(

4.2

倍)、小商品城(

3.9

倍)、欧亚集团(

3.8

倍)、百联股份(

3.4

倍)等;现金

/

市值居前的有华联综超(

122%

)、合肥百货(

80%

)、银座股份(

69%

)、百联股份(

62%

)等

。

(详情见

《

【

2

018

中报总结】行业增速下行,精选优质成长

》

)

2018

年二季度以来,主要消费数据表现疲弱,叠加去杠杆、负财富效应、

P2P

持续爆雷、棚改货币化收紧等,投资者对未来消费预期趋于悲观。

我们认为:渠道自身更多有结构性平衡的特征,新的产业格局正在加速形成,零售企业参与竞争的核心能力转变为优秀团队和机制,进而包括业态、供应链整合、数字化改造,以及所拥有的资本及规模整合力,行业压力期,也是优质公司跨越式发展的机遇期

。

(详情见

《行业的压力期,也是优质龙头的机遇期》

)

3.

核心推荐

:

苏宁易购、天虹股份、家家悦、永辉超市、红旗连锁

(

A

)苏宁易购:双线融合高成长,树立新零售标杆

公司

2017

下半年以来执行力强化,

2018

年以来加速布局线下入口,迎来外部环境和自身改善下的成长新机遇,且规模与利润结构均有优化,效率改善逐渐显现。公司作为我们核心推荐标的,再谈谈当前看待苏宁投资机会的两个维度:成长与效率。

(

1

)成长提速:线上线下保持快速增长。

公司一季度全渠道

GMV

增长

46%

,其中线上

GMV

增长

81.5%

(为

2Q16

以来最快增速),二季度全渠道

GMV

增长

43%

,其中线上增

72.6%

,扣除投资收益后的净利润

4.02

亿元,同比增长

38%

,延续了

2017

年以来的快速成长。随着平台规模快速成长,我们预计公司有望通过佣金收入等提升增强变现能力,逐渐实现线上业务整体的规模化盈利。

(

2

)更高效率:双线新零售模型,效率更优。

参考亚马逊与京东历年费用率,纯线上的电商无论是从物流成本还是获客成本来看,均不具有规模效应;而线下门店以

“

仓

-

店

-

家

”

模式物流效率优于

“

仓

-

家

”

模式,且实体门店天然地自带流量与广告效应,有望摊薄线上日益上涨的物流与获客成本。公司未来业绩弹性更多的是来自费用率下降,同时因为新零售模型的效率而具备更高效率和竞争力。

市场看待苏宁,正在从增强的改善逻辑,向双线融合模型下的成长与效率逻辑切换,随着苏宁的运营和财务数据逐步验证其新零售新机遇下的成长,公司有望越来越被关注和认可。

分部估值给以

1817-2008

亿元目标市值,对应合理价值区间

19.51-21.57

元

/

股。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(

B

)天虹股份

:

引领百货转型创新,携手腾讯加速科技转型,进入加速成长期

公司自

2013

年于压力之下全面、深入、坚定转型,围绕城市中产家庭消费生活服务,构建百货、购物中心、超市、便利店等适应性业态体系,创新

Sp@ce

、

CCmall

、

Discovery

、微喔、

WellGo

等门店形式;通过虹领巾、天虹到家、智慧停车、自助收银等多种方式打造智慧门店,并通过与腾讯联合打造智能零售实验室走向数字化、智能化科技零售,从

2C

到

2B

,从顾客交互到供应商交互;运用品类管理思想,推动供应链扁平化变革,加强国际直采、生鲜直采和自有品牌建设;同时,公司积极推动市场化薪酬体系、超额利润分享、股权激励等,实现

“

动力机制全覆盖

”

。

天虹致力于成为更好的自己,已迎来核心竞争力的蜕变升级,并初步证明了转型成绩:

测算剔除地产业务后,

1H2018

收入和净利润增速分别为

6%

和

31%

,其中

2Q18

收入和净利增速分别为

3.4%

和

32%

,

1H18

同店收入增

2.5%

,

1Q

增

5%

,

2Q

持平,在老店收入增速放缓的情况下,新店盈利能力提升贡献业绩,凸显转型升级成效。

截至

1H2018

末,公司在全国

8

省市

23

个城市,经营各业态门店

304

家,总面积超

265

万平米。之前给以

2018

年零售主业利润

7.7

亿元

25

倍

PE

,加上地产

2018-19

年合计净利润

1.3

亿元,

对应合理价值

16.11

元

。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(

C

)家家悦:有核心竞争力的超市龙头,成长提速的基础、空间及效率

①

兼具天时、地利、人和,

2018

年迎外延扩张和收入成长提速

。

(

A

)

外部天时:

有扩张的机会和紧迫性,其扩张不仅是短期区域性的,也可能是中期跨区域的;

(

B

)

区域地利:

公司深耕胶东,有核心竞争力,有望赢得更多资源支持,同时受益省内相对缓和的竞争环境,助力其在山东腹地下沉布局加速跑,夯实基础图长远之机;

(

C

)内部条件:

资金充裕、物流供应链支撑,磨合基础与多业态协同、组织机制保障。

②

扩张的空间与机会。(

A

)

空间

:

中期(

3-7

年)公司市场空间

200-400

亿元;长期(

7

年以上)

400-800

亿元。

(

B

)

节奏:

预计

2018

年净增超

100

家,

2019

年再提速,新店以鲁西为主,

2-3

年覆盖全省;

(

C

)机会:

基于基础能力建设、多业态模式优势和供应链赋能潜力,公司也有机会以合适模式(如股权

+

轻资产)适时适度迈出跨省整合扩张步伐

。

③

扩张提速会否拖累盈利?

新店对标可比店提效,鲁西对标胶东提效,营运能力优,仍有提升空间,判断效率改善可完全消化扩张带来的短期费用压力。

考虑到公司

2018

年步入加速成长期,具有优秀核心竞争力、战略目标及机制等,

给以

1-1.2

倍

PS

,对应合理市值区间

133

亿

-160

亿元,合理价值区间

28.45-34.15

元

。

风险提示。开店速度低于预期;新店培育期拉长;电商渠道分流;区域竞争加剧。

(

D

)永辉超市:上升期做艰难和创新的事,龙头储备中长期成长势能

2018

年短期而言,公司确实会因云创业务

&

股权摊销成本

&

家乐福潜在亏损等因素,导致业绩压力,但该压力已在市场预期之中,但

展望

2019

年及更中长期,随着新业务进展明细、业绩高弹性修复以及估值切换等,看好永辉超市的业绩修复弹性和长期成长势能,叠加考虑当前外部市场震荡下行压力,建议逐步重视机会,择机重点布局

。

①

逆势扩张后的顺势之机。

永辉逆境中保持定力和进取心,收入

10

年间由

37

亿元以年化

32%

的速度增至

586

亿元,版图扩至

21

省,且历经事业部、合伙人等变革,迎收入提速,利润率提升、现金流向好价值成长阶段。我们认为,未来

3-5

年是产业集中度快速提升窗口,永辉完全有能力抓住机遇顺势而为,跨越式发展。

②

上升期做艰难和创新的事。

我们认为公司具备大格局战略意识,平衡短期和长期利益,在其云超基础业务内生成长和效率提升趋势显著之时,适时集中资源,耗散以形成新优势,构筑更强大护城河和更持续成长潜力。

③

永辉的核心竞争力到底是什么?

我们理解核心为企业家精神

&

文化、平台机制和基础规模,在此之上通过供应链、合伙人、智慧中台、消费者洞察、业态业务创新等全面提升商品、人、运营及服务效率,并迭代其能力。

给以

2019

年云超

30

亿元净利

25-30

倍

PE

估值、云创

88

亿元收入

1-1.5

倍

PS

估值,对应

2019

年合理市值区间

801-973

亿元,合理价值区间

8.37-10.17

元。另外,以

DCF

估值计算合理市值约

1145

亿元,合理价值

11.97

元,综合以上估值,最终给予公司

2019

年合理价值区间

8.37-10.17

元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(

E

)红旗连锁:整合成长力强,打造

“

生鲜

+

便利

”

典范!

四川便利店龙头,引入战投股权结构优

。

①

我们预计

1H2018

同店增长约

4%+

,显著优于同业

;

②

实际控制人曹世如及曹曾俊母子合计持股

27.63%

,

2016

年底前后和

2017

年底前后分别引入中民财智、永辉超市各参股

8%

、

21%

,治理结构优

。

(

1

)成长:

①

空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率约

44%

,我们认为可支撑公司未来

5-6

年快速成长。

②

成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

1H17

整合完毕,我们认为当前时点,公司仍具有较优整合力。

(

2

)效率:

①

整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;

②

打造生鲜

+

便利样本:计划

2018

年改造

150

家生鲜店,已开业约

30

家生鲜占比增至

25-30%

;

③

新网银行盈利,成为新利润来源。

考虑到公司

“

便利

+

生鲜

”

业态优,成长空间大,布局民营银行跨界金融行业,可享有一定估值溢价,

给以

2018

年

30-35

倍

PE

(对应

0.97-1.13

倍

PS

),对应

5.4-6.3

元合理价值区间。

风险提示。门店租金上涨;门店整合的不确定性以及大量开店后管理的复杂性;其他便利店的竞争。

(

F

)王府井:百货龙头迎整合新机遇,全国布局享复苏高弹性

截至

2018

年

6

月底,公司在全国

7

大经济区域经营

54

家门店,总建筑面积

266

万平米。

公司是

A

股中为数不多的全国网络布局的百货公司,享复苏高弹性,股权层级优化,有望迎规模与效率进一步提升。

预计

2018

年

6

月销售额增大个位数显著好于

4-5

月,之前给予

2018

年

20

倍

PE

,

对应合理价值

27.72

元。

风险提示:新店培育期拉长;竞争压力风险;转型进展及效果低于预期。

行业风险提示:

消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

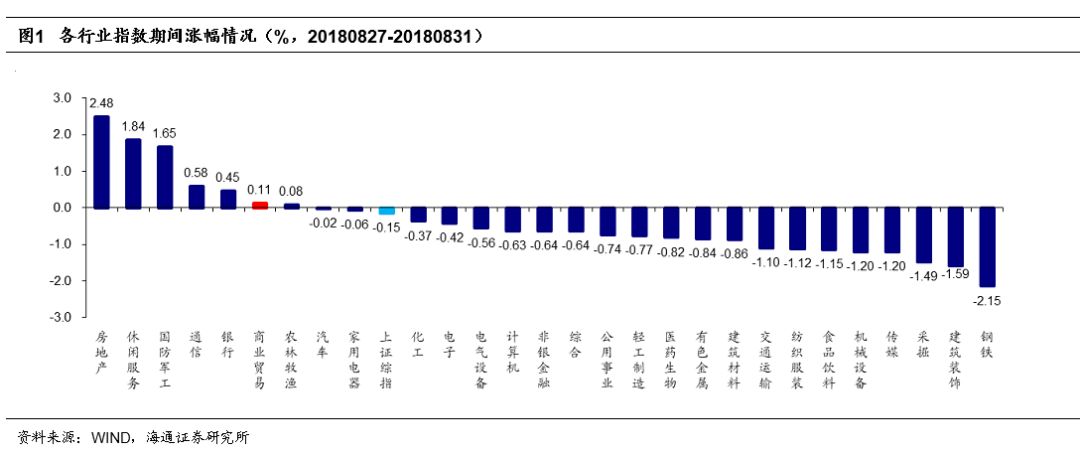

行情回顾

1.

申万商贸指数期间涨

0.11%

,跑赢大盘

申万商贸指数期间涨

0.11%

,跑赢上证综指

0.27

个百分点,板块表现居各板块第

6

位。

期间上证综指跌

0.15%

,各板块以跌为主,其中房地产(

+2.48%

)、休闲服务(

+1.84%

)、国防军工(

+1.65%

)、通信(

+0.58%

)和银行(

+0.45%

)领涨。钢铁(

-2.15%

)、建筑装饰(

-1.59%

)、采掘(

-1.49%

)、传媒(

-1.20%

)跌幅较大。

海通批零指数期间上涨

0.87%

,子板块中百货上涨

0.06%

,超市上涨

2.38%

,专业市场下跌

0.98%

,专业专卖上涨

1.49%

。海通批零板块动态

PE

为

16.96

倍(剔除苏宁易购),同期沪深

300

指数为

10.06

倍。其中,百货

12.97

倍、超市

36.76

倍、专业市场

18.87

倍、专业专卖

18.78

倍。

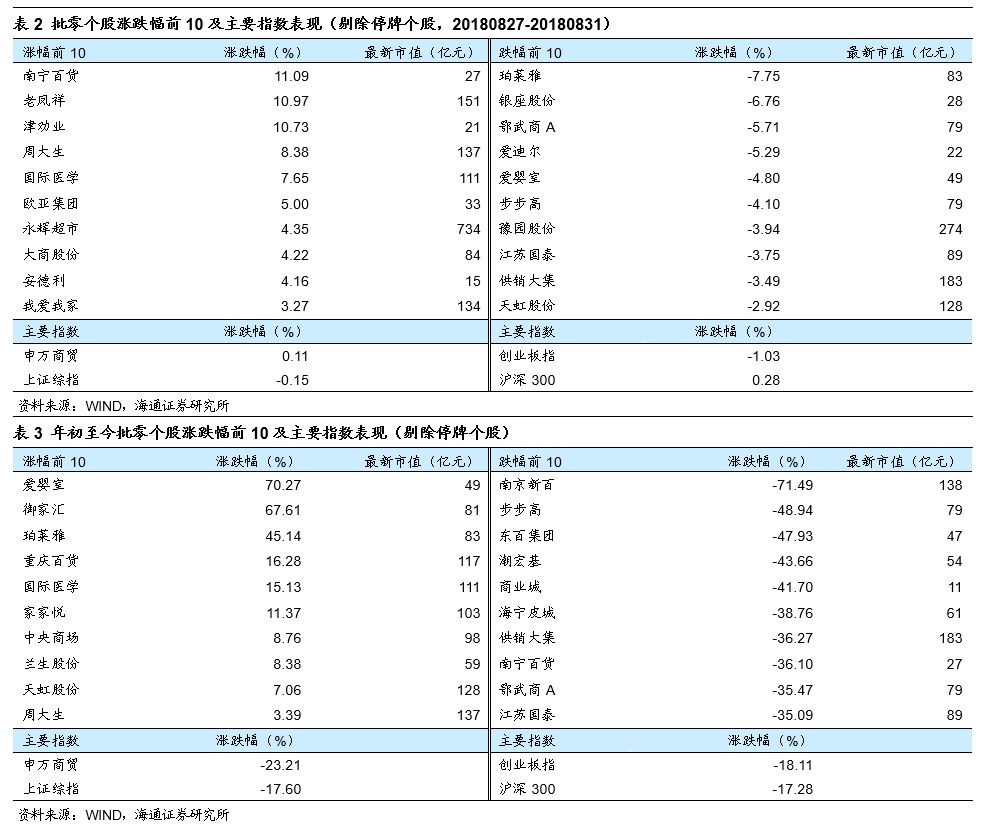

2

.

涨跌幅前

10

个股

本周批零板块涨跌互相现,南宁百货(

+11.09%

)、老凤祥(

+10.97%

)、津劝业(

+10.73%

)、周大生(

8.38%

)和国际医学(

+7.65%

)领涨。而跌幅居前的包括珀莱雅(

-7.75%

)、银座股份(

-6.76%

)、鄂武商

A

(

-5.71%

)和爱迪尔(

-5.29%

)等。

行业动态跟踪

良品铺子推出全新

LOGO

开启国际化,已经进入

20

个国家

8

月

27

日,良品铺子在周年庆现场宣布品牌升级,发布了全新的品牌

LOGO

。据悉,新的

LOGO

主标识“良印”从中国传统的篆刻艺术中汲取灵感,寓意着回归创业初心、坚持“百里挑一”的品质理念;更以独一无二的“良品红”演绎新的品牌形象,即一个年轻时尚、具有国际范儿的生活方式倡导者。

随着产品体系的丰富,在消费升级大趋势下,良品铺子逐渐拥有了国际化基因。“零食王国”的

1000

多种零食,包含着来自

30

个国家的

190

种原料;跟随着顾客出国留学或旅行的步伐,良品铺子的身影已频频漂洋过海。第三方数据调研显示,目前良品铺子的消费群体最典型的三个特征是国际化、年轻化、追求品质。

资料来源:联商网

伊藤洋华堂进入电商跨境购业务,将于

8

月

28

日正式上线

伊藤洋华堂的电商跨境购业务将于

8

月

28

日正式上线。此前,伊藤洋华堂的微信商城于

2018

年

1

月上线,

7

月则正式上线了

O2O

到家业务。北京商报记者了解到,伊藤跨境电商主要售卖日本商品,包括美妆护肤、保健品、生活日用、母婴产品等。商品来源有保税区发货和日本直邮两种方式。

伊藤方面表示,考虑到物流费用和发货时效,保税区商品占比会更大一些,直邮商品约占

20%

。伊藤洋华堂目前在北京和四川省分别有

1

家和

7

家门店。旗下电商业务主要包括微商城、伊藤跨境、伊藤到家三个部分。其中,到家业务主要针对成都市的门店,提供门店

3

公里范围的

2

小时送货到家业务。微商城和跨境业务则面向全国大部分省份消费者。

资料来源:联商网

永辉云商与

GAA

达成战略合作,将共建安全水产供应链

8

月

28

日下午,永辉富平云商供应链管理有限公司

(

以下简称“永辉云商”

)

与

GAA

(

Global Aquaculture Alliance

,全球水产养殖联盟)在上海达成战略合作。双方将共同推广得到国际认证体系

BAP

(

Best Aquaculture Practices

,最佳水产养殖规范)认可的水产商品,提高水产养殖加工、供应等环节的透明性和可持续性,共建安全稳定的水产供应链。

为了能为消费者提供安全、健康、性价比的食品,永辉云商一直积极寻求和国际第三方水产专业组织合作。永辉云商合伙人牟鸣表示:“在水产供应链提升方面,我们优先选择并采纳了

GAA

旗下的

BAP

国际水产全产业链标准,从产品源头到成品向国际水产食品安全、环境保护、社会责任方面的最高标准靠拢。在具体业务上,我们将协作发展越来越多通过

BAP

认证的合作伙伴和达到出口品质的

BAP

认证产品。”

资料来源:联商网

上海家化拿下一大品牌独家代理权,将加码个护家清品类

8

月

29

日上午,上海家化与美国

Church&Dwight

公司签署中国地区长期合作协议。上海家化成为

C&D

公司家居护理产品、口腔护理产品、发类产品、女性护理产品

4

个品类在中国大陆市场的独家合作伙伴,负责其产品在中国大陆市场的全渠道推广及销售。通过此次合作,上海家化把国际领先的高品质个人护理与家居护理产品引入中国,进一步壮大完善家化商业生态圈。

目前,上海家化拥有

10

个自有品牌,在迎合消费高端化、年轻化和细分化的趋势下,家化积极拓展品类、丰富产品组合。此次与

C&D

公司的合作符合上海家化对于渠道营销以及品牌管理平台的发展战略,将有助于上海家化产品布局更加丰富。未来,上海家化还将在个护和家清品类上进一步引进细分化产品,为中国消费者带来更多高质量的国际产品。

资料来源:联商网

利群时代加速全国布局,其安徽首店将于

8

月

30

日开业

利群收购乐天华东区域门店后,加速全国市场布局,迅速推进“利群时代”的开业进程。

8

月

30

日,“利群时代”安徽地区首家门店池州店即将开业。“利群时代”各店主要涵盖大型生鲜超市、餐饮、服饰等业态,其中

“利群生活超市”经营生鲜、食品、日用百货、母婴用品、文体玩具、家用电器等品类,单品数量

3

万余种,将为周边顾客提供便捷、完善的生活服务,更为愉悦的购物体验。

目前,“利群时代”已经在上海、江苏开出

12

家门店,即将开业的安徽首店将是“利群时代”的第

13

家门店,

9

月还将有

5

家新店亮相。

资料来源:联商网

永辉超市超级物种全国首家无人机配送示范门店即将开业

超级物种·广州漫广场店将于

8

月

31

日重装开业,这是超级物种全国首家无人机配送示范门店。据悉,该店位于广州市中山大道

1242

号漫广场

1F

,面积为

600㎡

,拥有波龙工坊、盒牛工坊、鲑鱼工坊、生活果坊、健康·有机生活馆五大工坊,并增加了更多科技元素,扫码购、人脸识别、无人机配送,从顾客下单到烹饪再到送货上门仅只需