兴证医药团队(

徐佳熹/项军/孙媛媛/霍燃/赵垒/张佳博/

黄翰漾

/杜向阳)

联系人:孙媛媛18101880819/徐佳熹

6

月

1

日,

CDE

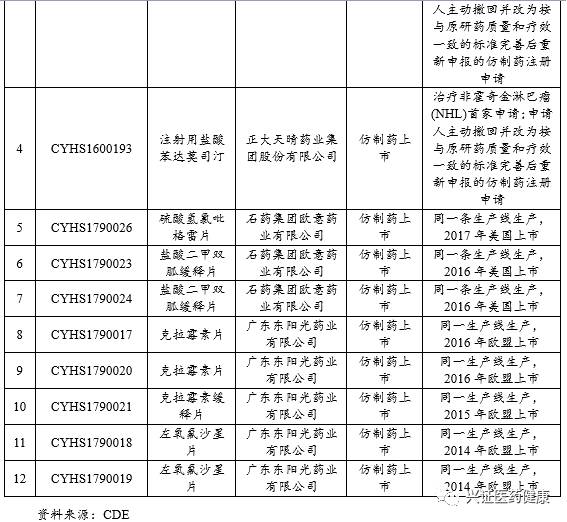

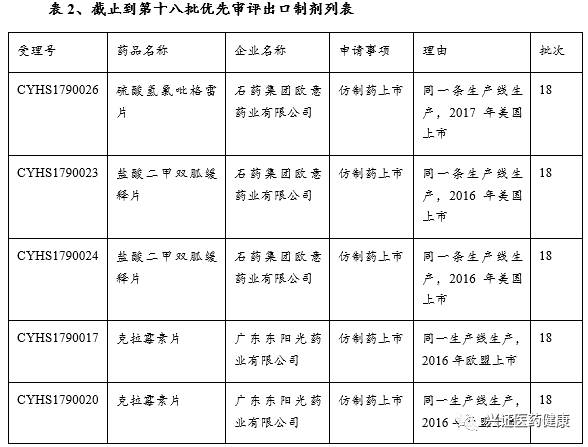

公示了第十八批拟纳入优先审评程序药品注册申请名单,其中共

12

个受理号,包括南京先声东元、连云港润众制药和正大天晴的苯达莫司汀,石药欧意的氯吡格雷、二甲双胍和东阳光的克拉霉素以及氧氟沙星。截至目前,可以看到制剂国际化品种已经受到越来越多的政策青睐。

多重政策对出口制剂品种利好

。我们不难发现,在第十八批优先审评的名单中,有三分之二的批号符合“在中国境内用同一生产线生产并在美国、欧盟药品审批机构同步申请上市且通过了其现场检查的药品注册申请”的规定,这些品种包括石药欧意的硫酸氢氯吡格雷片(

2017

美国上市)、盐酸二甲双胍缓释片(

2016

美国上市)和东阳光的克拉霉素片(

2016

欧盟上市)、克拉霉素缓释片(

2015

欧盟上市)、左氧氟沙星片(

2014

欧盟上市)。此外,国家为鼓励制剂国际化,还出台了以下的利好政策:一、《国务院办公厅关于开展仿制药质量和疗效一致性评价的意见》中指出“在中国境内用同一生产线生产上市并在欧盟、美国和日本获准上市的药品,视同通过一致性评价”;二、该意见还指出“通过一致性评价的药品品种,在医保支付方面予以适当支持,医疗机构应优先采购并在临床中优先选用”。以上政策意味着这些国内外同一线生产的品种具有“优先审评

+

一致性评价

+

医保支付优惠

+

招标优先”的多重优势。目前,已有

27

个受理号包括氯吡格雷、二甲双胍、克拉霉素、缬沙坦等

13

个品种因制剂国际化而获优先审评,主要来自石药欧意、东阳光、华海、恒瑞等制剂国际化的企业。鉴于多重的利好政策,预计制剂出口相关企业还会在国内申报更多的品种。

下面我们对

18

批优先审评中制剂国际化的品种进行简要分析。

1、

氯吡格雷

1.1

市场空间

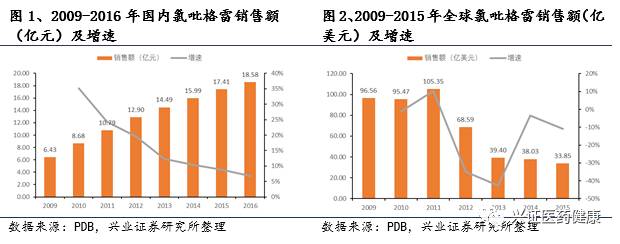

氯吡格雷属于国家医保乙类。目前市场规模较大,根据

PDB

样本数据,

2016

年氯吡格雷国内销售金额近

18.68

亿元,同比增速

7%

,

2009-2016

年期间年均复合增速

16.37%

,销售额呈逐年增长的趋势。根据

PDB

统计数据,氯吡格雷全球销售额

2015

年达

33.85

亿美元,自

2011

年达到

105.35

亿美元销售峰值后出现逐年下降趋势。根据《

2013

中国心血管病报告》数据显示,目前我国心肌梗死患病人数约

250

万,每年新发患者至少

50

万,因此氯吡格雷的潜在市场空间很大。

1.2

国内竞争格局

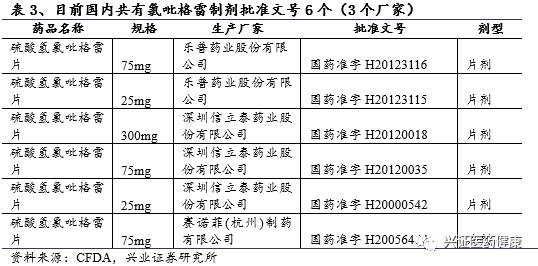

目前国内只有

3

家药企拥有氯吡格雷的制剂批准文号(共计

6

个文号)并上市销售;有

21

家企业拥有其原料药生产文号,竞争不激烈。

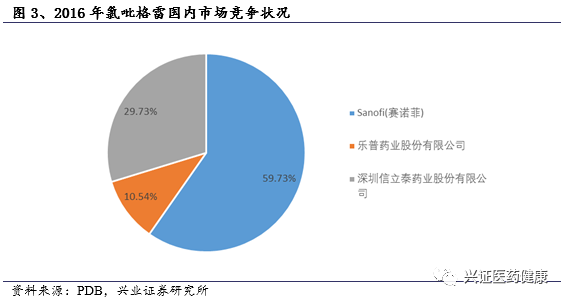

从市场份额来看,以片剂为例,长期以来,原研厂家赛诺菲仍然占据绝对优势,其

2016

年市场份额达

59.73%

。此外,信立泰和乐普也占有一定的市场份额。

1.3

参比制剂和

BE

备案情况

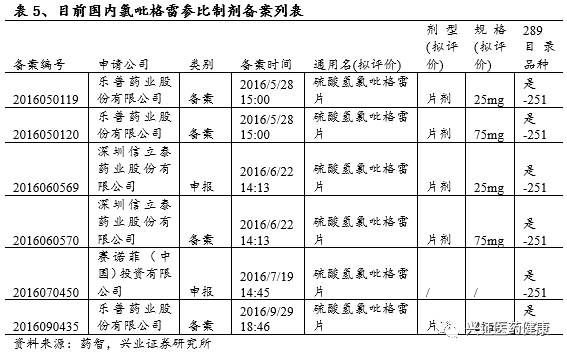

自从颁布一致性评价政策以来,企业在积极推进一致性评价工作,我们可以通过参比制剂备案和

BE

备案来看企业的一致性评价推进进展。从参比制剂备案的情况来看,目前获批上市的三家企业赛诺菲、信立泰和乐普均已备案,其中信立泰已经进行了

BE

备案。

1.4

有望借助石药集团平台实现放量

2016

年石药集团取得销售收入约

123.69

亿港元,同比增长

8.6%

,公司两个主要业务分类,包括成药及原料药,

2016

年销售收入为

89.67

亿港元和

34.02

亿港元,分别占集团

2016

年收入的

72.5%

及

27.5%

。在成药业务中,

2016

年创新药实现销售收入

47.74

亿港元,同比增长

26.4%

。石药集团致力于产品研发,目前在研新产品

170

余个,主要集中在心脑血管、糖尿病、抗肿瘤、精神神经及抗感染等领域,为保持创新药业务能快速增长,石药继续扩大专业的销售队伍、加强学术推广力度及积极开发医院,而新一轮药品招标的推进亦提供新增的市场空间,若氯吡格雷获批,将有望借助石药集团心脑血管创新药的销售平台实现快速推广。

2、

二甲双胍

2.1

市场空间

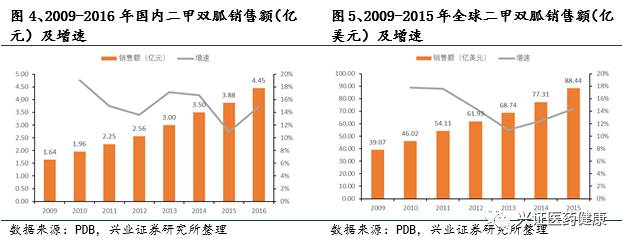

二甲双胍口服常释剂型属于国家医保甲类,缓释控释剂型属于国家医保乙类。目前市场规模较大,根据

PDB

统计数据,

2016

年二甲双胍国内销售金额近

4.45

亿元,同比增速

15%

,

2009-2016

年期间年均复合增速

15.33%

,销售额呈逐年增长的趋势。根据

PDB

统计数据,二甲双胍全球销售额

2015

年达

88.44

亿美元,也呈逐年增长的趋势,说明其仍很有发展潜力。据国家卫计委和

IDF

统计,

2012

年我国

18

岁及以上成人糖尿病患病率为

9.7%

,因此二甲双胍的潜在市场空间很大。

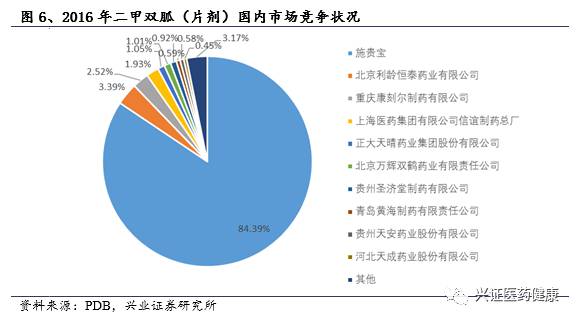

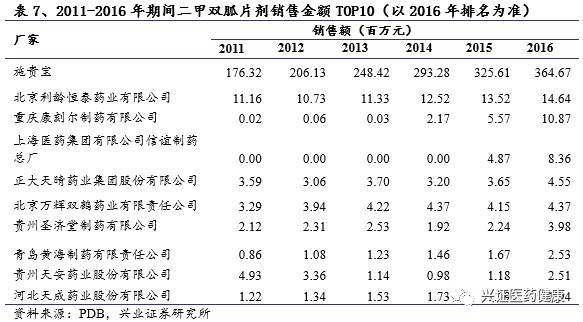

2.2

国内竞争格局

目前国内共有

157

家药企拥有二甲双胍的制剂批准文号(共计

190

个文号)并上市销售;有

17

家企业拥有其原料药生产文号,竞争非常激烈。

从市场份额来看,以片剂为例,长期以来,原研厂家施贵宝仍然占据绝对优势,其

2016

年市场份额高达

84.39%

。此外,北京利龄恒泰药业和重庆康刻尔制药也占有一定的市场份额。

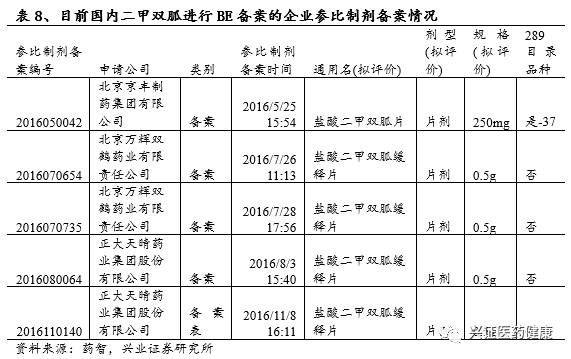

2.3

参比制剂和

BE

备案情况

从参比制剂备案的情况来看,目前备案企业为

87

家,备案编号共

129

个。目前参比制剂备案品种中有三家企业进行

BE

备案。

2.4

有望借助石药集团平台实现放量

2016

年石药集团取得销售收入约

123.69

亿港元,同比增长

8.6%

,公司两个主要业务分类,包括成药及原料药,

2016

年销售收入为

89.67

亿港元和

34.02

亿港元,分别占集团

2016

年收入的

72.5%

及

27.5%

。在成药业务中,

2016

年创新药实现销售收入

47.74

亿港元,同比增长

26.4%

。石药集团致力于产品研发,目前在研新产品

170

余个,主要集中在心脑血管、糖尿病、抗肿瘤、精神神经及抗感染等领域,为保持创新药业务能快速增长,石药继续扩大专业的销售队伍、加强学术推广力度及积极开发医院,而新一轮药品招标的推进亦提供新增的市场空间,若二甲双胍获批,将有望借助石药集团糖尿病创新药的销售平台实现快速推广。

3、

克拉霉素

3.1

市场空间

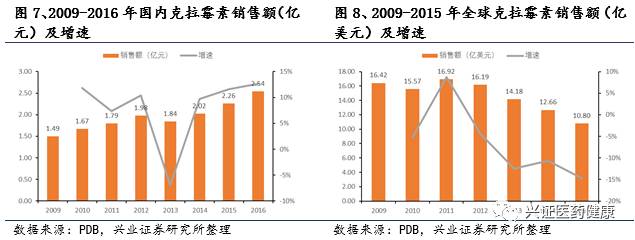

克拉霉素属于国家医保乙类。目前市场规模较大,根据

PDB

统计数据,

2016

年克拉霉素国内销售金额近

2.54

亿元,同比增速

12.61%

,

2009-2016

年期间年均复合增速

7.92%

,销售额整体呈逐年增长的趋势。根据

PDB

统计数据,克拉霉素全球销售额

2015

年达

10.80

亿美元,自

2011

年达到

16.92

亿美元销售峰值后出现逐年下降趋势。

3.2

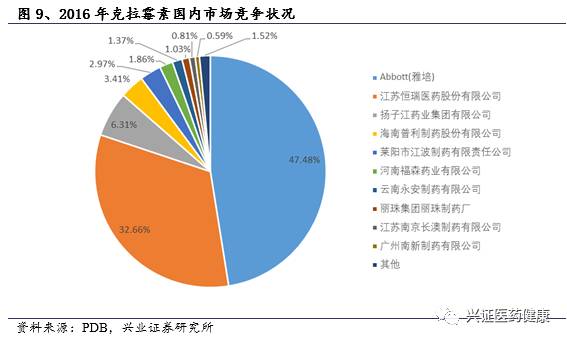

国内竞争格局

目前国内共有

130

家药企拥有克拉霉素的制剂批准文号(共计

190

个文号)并上市销售;有

21

家企业拥有其原料药生产文号,竞争十分激烈。

从市场份额来看,以片剂为例,长期以来,克拉霉素被两家公司占据主要份额,雅培其

2016

年市场份额达

47.48%

,恒瑞紧随其后,市场份额达

32.66%

。

3.3

参比制剂和

BE

备案情况

从参比制剂备案的情况来看,目前备案企业为