关注后回复 礼包 免费领取【8G总裁班视频+100本经管畅销书】

◈编辑:智库君

◈来源:财经头版(ID:caijing586)

眼看他起高楼,眼看他宴宾客,眼看他楼塌了!

近日,许久没出幺蛾子的保险业再次被推到了风口浪尖。两份关于前海人寿现金流和退保(正常到期)压力的文件截图在网上疯传。

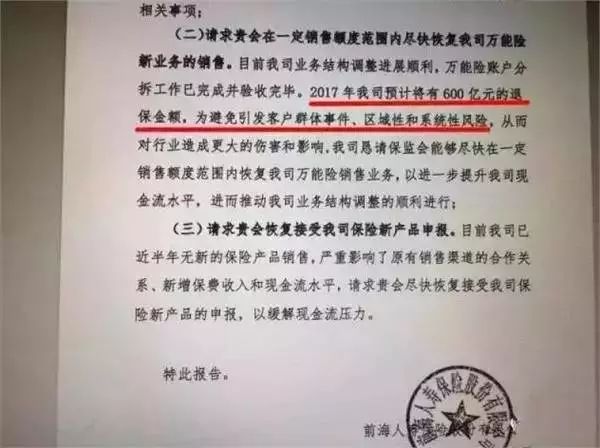

文件《关于请求支持前海人寿正常经营及相关事项请示的报告》中提及,前海人寿表示:2017年我司预计将有600亿元的退保金额”,并请求保监会在一定销售额度范围内恢复万能险新业务的销售以及新产品的申报。此外,文件还指出,前海人寿面临现金流风险,今年第一季度,公司现金流入大幅减少。

文件《深圳保监局建议关注前海人寿现金流风险》是深圳保监局向保监会递交的报告,文中提及:深圳保监局提报前海人寿“经营情况堪忧”、“面临严峻现金流风险和业务风险”等重大问题。

真是山雨欲来风满楼!去年还在嚣张跋扈的前海人寿,转眼间,就已经到了生死存亡的关头。

而伴随着今年一季度万能险骤降六成,前期险种单一的保险公司也陆陆续续开始哭穷。

一瞬间,半个保险业走到了流动性枯竭的边缘。

❖

偶然性:一场完美的蝴蝶效应

正常情况下,只要险民们继续购买保险,保险公司有源源不断的活水,是不可能发生流动性风险的,更不会像前海跪求保监会。

而数据也显示,2017年一季度,全行业共实现原保险保费收入15866.02亿元,同比增长32.45%。

那半个保险行业怎么就会突然开始哭穷呢?

只能说一只南美洲的蝴蝶,偶尔扇动几下翅膀,可能在两周后就引起美国的一场龙卷风。

这只蝴蝶就是姚老板,前几年金融创新,万能险放松了管制,姚老板于是抓住时机大干特干。

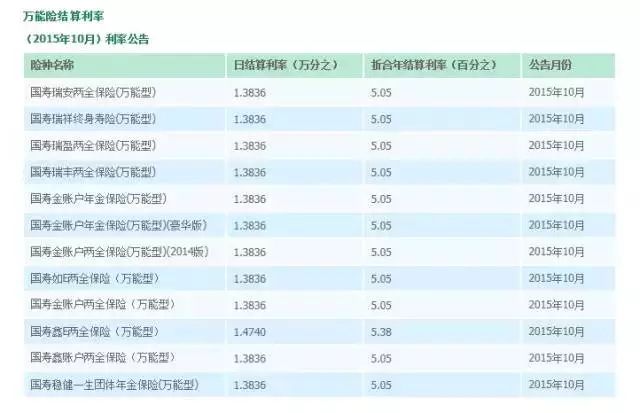

万能险大家都很熟悉,只要在银行买过理财的都应该知道,最疯狂的时候,1年期,6%的利息都有。

由于是保险公司在银行发售的,期限短,利息又高,老百姓们趋之若鹜,结果短短两年时间,万能险保费就从3000多亿元干到了10000多亿元。

姚老板就是抓住了这种历史时机的人,通过庞大的银行网点铺设,一个又一个产品的推出。

短短两年时间,前海人寿就从保险行业的新人变成手握重金的土豪。

暴富使人疯狂,后面的事大家都清楚啦,虐王石,灭南玻,最后还欺负起了董大姐。

不仅自己单干,还带着保险业的兄弟们打团战,把上市公司蹂躏了一遍之后,得了便宜还卖乖。

当证监会主席刘士余谩骂他们是妖精,是野蛮人之后,保险业还不忘发文反驳,说资本市场喜欢他们这么干。

啥也不说了,简直就是天怒人怨啊!

正所谓天要使其亡,必先使其狂。

马上,保险行业放杠杆炒股的事情路人皆知,在万宝之争最惨烈的时候,坊间更是流出前海人寿杠杆高达26倍的消息。

保险行业这样发展下去还得了,险民们怒了,高层也怒了。

于是,一场轰轰烈烈的万能险监管拉开序幕,保监会接连出台3份文件严控中短存续期产品,5年以下的万能险基本波及,而且万能险的利息还进行了下调。

更有甚者, 9家保险公司万能险被停售,前海人寿就是其中一家。

结果,今年1月份整个行业的万能险保费同比下降53.81%,2月份下降61.36%,一季度下降61.79%。

去年12月被停售的前海人寿第一季度,保费收入仅仅8.45亿,而一季度到期退保的费用却高达99.75亿。

这就出现了开头的那一幕,前海人寿跪求保监会开恩,以及半个保险业哭穷。

❖

必然性:当保险不姓保的时候,今天就不可避免

其实今天的这一幕,虽然表面上是姚老板的飞扬跋扈引起的,但其实他只是加快了这个进度而已。

当保险公司不再姓保的时候,当万能险放宽管制的时候,保险公司就已经走上了这条不归路。

就像我最近看的电视剧《白鹿原》一样,当村子里开始种罂粟的时候,后面的祸事其实就已经注定了。

保险公司诞生之初的宗旨就是一个概率游戏。打比方保险公司向100个人每人收了1万元的保费,保障为只要一个人在规定的时限里意外身故,可以获得赔偿20万,那么只要少于5人领取赔偿金,就是盈利的。

因为只要算好这个概率,基本没有亏损的可能性,所以才叫保险,大家才敢把自己的未来托付给这样的组织。

而万能险是要承诺给客户一定的本金及利息的。一年除了6%的利息支出外,还有销售渠道费,人力资源费,还要盈利。

这么高的资金成本就注定了万能险的投向必须激进。高风险才有高收益,必须将更多的资产配置在冒险项目下。

因为只要保险公司的资金投资回报率无法覆盖资金的成本,就会演化成庞氏骗局。

而且万能险的周期还特别短,卖得最好的恰恰是1年期和2年期的。

所以,这些保险公司的大佬们必须抓紧时间赚钱,即使今天不在股市里打团战,也会在别的地方看到他们激进的身影。

这种行为在投资公司是可以的,但在保险公司却是大忌,稳健才是保险行业的根基,而且说到底,最后出事了,还不是政府接手。

这种关系到那么多人的未来以及要兜底的事情,政府当然会管,然后今天这一幕就注定发生。

❖

一放就乱,一管就死,治乱循环

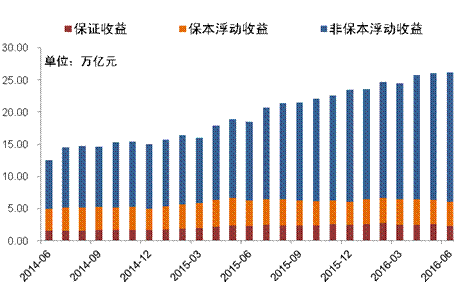

经过万能险的一放一收,导致保险行业经历了突飞猛进的两年,以及目前面临资金流枯竭风险。

我们不得不反思,为什么我们始终跳不出一放就乱,一管就死的怪圈呢?

➤最典型的就是2015年的股灾,杠杆最先从银行的伞型开始,一放一收间,就有无数的人倾家荡产。

➤ 包括最近的银行业也是,前几年金融创新,短短2年时间,理财就干出了20万亿的天量,委外和通道业务等大行其道。

而现在随着监管的加严,银行紧急缩表,委外业务迅速收回,不仅整个金融圈苦不堪言,市场利率也水涨船高,连余额宝的利息都一日比一日高。

➤ 包括房地产业,永远都是死循环,每次限购限贷,就会有一批人倒霉,而后呢?一放又是一波暴涨。

在经历了这么多次的教训之后,我们是否应该在放之前反复论证,不要再“治乱循环”。

重金征稿,一经采用,稿费2000-5000元,回复“征稿”了解详情。若文章涉及版权问题,请联系电话:18664516686,商务合作请加QQ:453658296