注册制不仅意味着上市快了,退市也快了。2019-2020年两年,A股市场退市的上市公司已经有接近30家。大约等于之前10年的总和。

对很多人来说,这些退市案例都是不堪回首的记忆,不愿被提及。

但他们的珍贵之处却往往被忽视。

时钟一直在想这些案例怎么帮到我们。

讲故事固然有趣,但如果只是做事后诸葛亮,而没有总结出有预警意义的经验,岂不辜负这“退市一场”。

所以,时钟将一直努力将指针回拨,从退市公司最辉煌的时点入手,从成堆旧报告、旧公告、旧新闻中,去发现那些隐藏在光环之下的污点,以及可能打开灭亡之门的钥匙。

人不要两次掉进同一条河流。

今天来说一家曾经的风云公司,他的名字叫做——

华信国际

。

你知道这家公司有多牛么?

2017年8月,在由全国工商联发布的2017年中国民营企业500强名单中,中国华信位居第七,排在前面的是联想,排在身后的是京东。

与他做业务有俄罗斯国家石油公司、阿布扎比国家石油公司,给他写报道的有《人民日报》。

华信国际董事局主席叶简明为人低调,曝光很少,但公开照却基本都是与列国政要、商业大亨的合影。

借着牛市的春风,华信国际的市值以半年3倍的速度,于2015年6月12日达到了528亿的历史峰值;然后公告因筹划重大事项而停牌。

这个停牌日子(6月12日)有啥特别的?

这一天恰好是A股自2007年以来的最高点(5178点),随后就进入了史诗级的2015年大股灾。

这节奏,不服不行……

公司欣欣向荣,实际控制人又比较低调。所以找茬的人不多。

但这“茬”,不找,不等于没有。

应收账款这个东西,绝大多数企业都少不了他,但他其实不是什么好鸟。

一是从业务实质上看,应收账款是应赊销而产生,要不是东西难卖,又有谁愿意发货不收钱。

你看看真正无欲无求的企业,比如贵州茅台,他的应收账款是多少?

二是应收账款太难核验真实性了。

资产负债表上的货币资金可以靠银行来证明,存货至少有仓库里的东西在那里,在不怎么样也能数个猪啥的。

比起货币资金和存货,应收账款就是一堆“合同”、“单据”和“发票”。反正是企业自己提供的,你知道真的假的?

审计中应收账款的验真方式是找下游客户去核实,但如果企业和客户沆瀣一气,你也没辙。

所以,不论是真的还是假的,应收账款过高都不是一个好兆头,很可能说明企业已经“人艰不拆”。

华信国际的第一个问题便是他的高应收账款。

他应收账款有多高?——宇宙无敌高!

2016年,华信国际以70%的应收账款对总资产占比雄踞A股No.1。

除了量大比例高,华信国际应收账款的增速也很快。从2013年底到2016年底增长了60多倍。

而且,华信国际的应收账款的牛B之处绝不限于此。

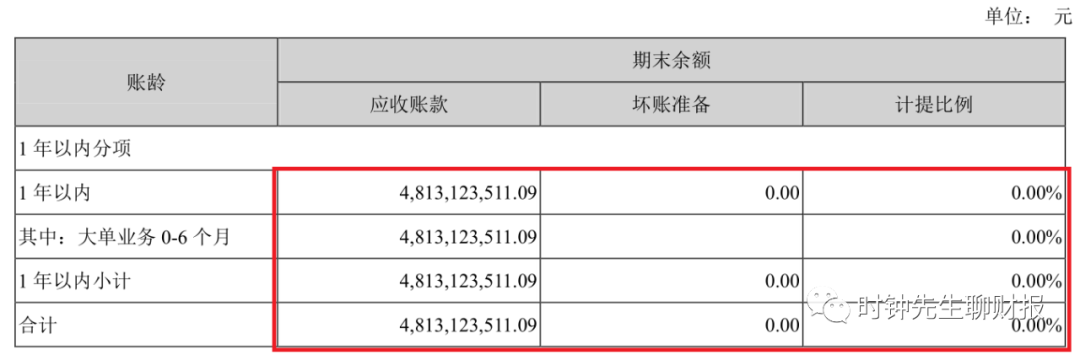

根据其年报披露,2016年底公司坐拥70亿的应收账款,坏账准备才区区2200万,计提比例仅有0.3%。其中0-6个月的应收款48亿,计提比例为0。

华信国际未对0-6个月的应收账款计提减值

市场也并非对华信国际的高应收账款熟视无睹。在历经了多次的质疑、辩驳和争论之后,现实的崩塌终于自2018年开始。

2018年3月30日,华信国际公告称,受叶简明被查事件的影响,部分客户持观望态度使业务大幅萎缩,预计一季度营业收入同比下降约80%。与此同时,预计发生大规模应收账款逾期。

这是个很有趣的问题,华信国际出事客户又没有出事,为啥要在这里“落井下石”。

所以,这些应收账款很可能是公司买来的“垃圾账”,要不就都是虚构的。

2019年4月30日,华信国际发布了一份对2017年年度报告进行追溯调整的公告,调减的应收账款高达39.4亿元,对当年归母净利润的影响为-35.5亿元。

调整的原因,是公司“获得充分证据表明华信保理业务和转口贸易类业务的财务数据在2017年资产负债表日发生减值迹象”。

2015-2016年华信国际的营业收入增长很快,2015年的营收增速是36.7%,2016年则高达140.2%。

一般来说,超高速的收入增长主要是通过并购扩张来实现的;但华信国际偏不是。

2015-2016年,华信国际都没有大规模的并购发生。根据其年报披露,高速增长是因为“在能源和金融的主业上集中发力,相关业务得以高效开展”。

不过,细心人也发现了收入增长背后存在着诸多问题。

一是营业收入和期间费用的变动趋势不一致。

2016年华信国际的营业收入同比增长138.3%,销售费用和管理费用却分别同比下降了65.2%和和30.4%。这个“精兵简政”是不是做得太成功了些?

二是在营业收入大幅增长的同时,其员工人数却少的可怜。

根据年报披露,2015年华信国际的营业收入高达79.8亿元,公司在册员工只有91人;到2016年营业收入再次翻倍到190.2亿元(原始报告),而员工只增加了42个人。

2015-2016年华信国际的人均创收超过了8000万,在A股一枝独秀。这个人均效能未免也太过分,员工都超人么。

三是营业收入的增长与经营性现金流的变动不匹配。

2016年华信国际分季度的营业收入分别为25.32亿、27.33亿、62.67亿、74.94亿,经营活动产生的现金流量净额则分别为-7.63、亿、-2.03亿、-5.85亿、-3.79亿。“无现金收入”很容易让人联想到公司营收的含金量。

发现这些蛛丝马迹的细心人不是别人,正是无所不知的交易所大大。

时钟越来越喜欢看上市公司的年报问询函了,问问题的人水平很高,所问的问题也基本上覆盖了企业财务风险和财务舞弊的方方面面。

当然,想让上市公司哑口无言是不可能的事情。针对上述质疑,华信国际也都做了相应解释,比如农化业务剥离、公司经营非劳动密集型产业、保理业务高速发展等等,但理由是否充分就很难说了。

事实胜于雄辩,纸终究包不住财务造假。

2020年2月,在华信国际退市近半年后,监管机构一份《行政处罚决定书》对公司的收入真实性问题终于盖棺定论——

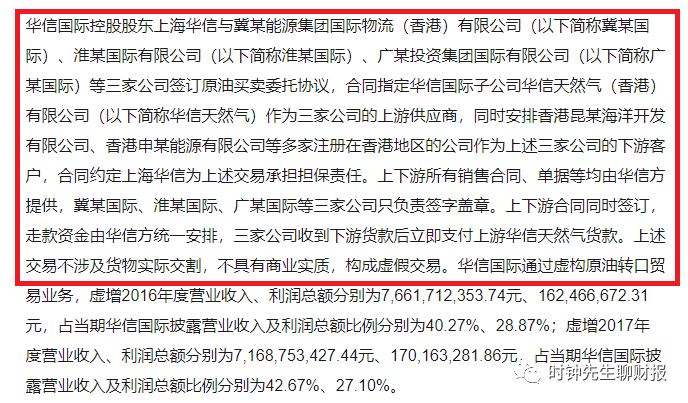

华信国际在上游(采购)和下游(销售)各找了3个好兄弟,虚构了大量原油转口贸易业务,使得2016年度营业收入、利润总额分别虚增76.6亿元、1.62亿元,2017年度营业收入、利润总额分别虚增71.7亿元、1.70亿元。

华信国际财务舞弊的事实认定

同样的手法也运用在保理业务上,籍此虚增2016年度营业收入、利润总额0.27亿、0.19亿,虚增2017年度营业收入、利润总额1.08亿、0.69亿。