上个周末,李迅雷和姜超师徒各发了份研报,看五遍都不嫌少~

来源:Wind资讯综合网易、新浪、搜狐、一财等报道

天下熙熙皆为利来,天下攘攘皆为利往。中国楼市的火热已持续了十多年,现在依旧是各路资金的宠儿。然而,美国次贷、日本楼市等前车之鉴告诉我们,没有只涨不跌的市场。

李迅雷和姜超“师徒俩”携手警告楼市风险。

李迅雷称,在2003年初的时候就有人表示,美国的房价已经涨了十年,应该不会下跌。随后几年果然如此。

到了2005年,就连保守的美联储主席格林斯潘向国会作证时,也罕见地表示“美国尚未出现全国性房地产泡沫”。

也有的经济学家认为“贷款渠道的多元化”、“产品结构的多元化”、“贷款利率的多元化和多选择的重新贷款机制”以及“房地产消费结构呈多元化趋势”使得泡沫不会破灭。

不幸的是,正是在这种一致预期下,2006年美国房价出现了下跌势头,2007年8月起次贷危机席卷美国、欧盟及日本的金融市场。

人们总是习惯为现状找理由,如今也是如此,认为中国特色的房地产市场尽管存在泡沫,但房价绝不会下跌,因为土地是受管制的,即供给有限,国家有调控能力。这与2005年的时候,美国人民对“美国特色”房地产市场不会下跌的认识不是有着惊人的相似吗?

实际上,1993年起这轮美国房地产牛市中,房地产开发投资增速的高点发生在2000年,但房价下跌则发生在2006年,说明房价滞后投资增速的拐点六年才开始下跌。

中国房地产开发投资增速的高点出现在2010年,达到33%,如今已经回落到个位数,说明房地产作为周期性行业,一定会经历从繁荣到衰退的过程,只是很难预测衰退的具体时间。

对房地产进行调控的政策很早就实施了,但效果一直很不理想。自去年下半年开始,国家对房价的调控力度应该是这么多年来最严厉的——“房子是用来住的,不是用来炒的”,限购、限贷、限价等措施在越来越多的城市推出。

李迅雷因此预计,若2017年及今后几年房价继续上涨,则房地产政策还将继续收紧,这样对峙下去,意味着房价泡沫会越吹越大,一旦破裂,对经济的杀伤力肯定更大,就好比过去只需在三米跳板跳水,今后将不得不在十米跳台上往下跳了。

李迅雷还称,房价泡沫破裂几乎在任何一个国家都难以避免,尽管决策者都不希望这一情况发生。但由于人们的认知能力所限,政策调控上容易出现矫枉过正问题。

例如,早在2003年,有关部委就联合发文(《关于制止钢铁电解铝水泥行业盲目投资若干意见的通知》-102号文)提出,“目前,钢铁、电解铝和水泥三个行业的在建项目生产能力大大超过了预期需求,必将导致生产能力过剩、市场无序竞争、浪费资源和污染环境,甚至造成金融风险和经济社会其他方面的隐患”。

事实上,2003年我国钢铁产能尚不到3亿吨, 2003-2007年中国正处在重工业化的高速发展期,限产并不合时宜。如今,仅河北省的钢铁产能就超过了3亿吨,全国则超过了12亿吨。

可见,对预期需求的判断往往很难准确,实际需求大大超过预期;此外,最应限制钢铁企业发展的缺水省份河北,产能扩张的规模却是最大的,由此也带来了京津冀地区的严重污染。

但是,调控政策的钝化不等于政策的时滞效应不会发生,最可怕的是,那么多调控政策不断累积,最终可能出现“最后一根稻草压死骆驼”的现象。

李迅雷称,由于房价上涨从本质而言就是人口现象,根据人社部对500个村的农村劳动力转移就业监测数据,今年一季度在外务工的人数为27.9万人,同比减少2.1%。这应该是中国自80年代改革以来首次出现外出农民工的负增长,而中国流动人口的减少则发生在2015年。

此外,作为购房主力的25-45岁群体人数的减少,也出现在2015年。同时,过去作为人口净流出省份的安徽,去年常住人口竟然增加了60多万,这意味着其他发达省份或大城市的人口流入量在放缓甚至减少。

因此,人口老龄化和人口流动负增长等对房价存在抑制作用的因素未能充分显示作用,这同样是一个时滞现象。

李迅雷指出,经过上面种种分析,除了货币扩张因素之外,其他如改善性需求等解释力度不大。

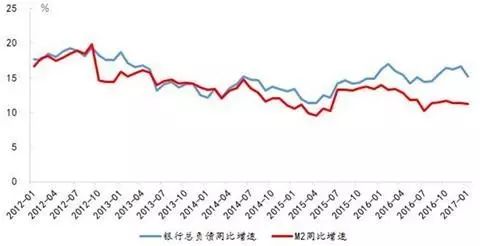

这个观点和姜超不谋而合。在姜超最新研报中,他表示,过去两年,国内房价暴涨,出现明显的资产泡沫,重要原因在于货币超发。

央行每年制定了12%左右的广义货币M2增速,是按照7%左右GDP增速和3%左右CPI增速来制定,但实际的货币增速高达16%,原因在于商业银行为了盈利的需要,发展出了巨大的影子银行,导致了货币严重超发,而超发的货币则滋生了各种资产泡沫,尤其是地产泡沫。

美国1993-2006年这轮房地产牛市中,房价年均涨幅大约为6%,在2006-2008年次贷危机中,全国房价的累计跌幅平均为20%左右,个别城市甚至接近50%。

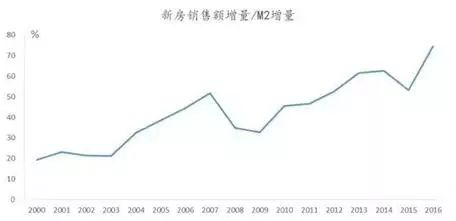

中国自2000-2010年这十年间房价涨幅最快,年均涨幅超过15%,2011年之后房价从普涨过渡到结构性上涨,6年累计涨幅为40%(中国指数研究院公布的百城房价加权指数),尽管后期涨幅趋缓但累计涨幅远超美国上一轮房地产牛市,如北上深三地房价的累计涨幅估计在15倍以上。

此外,这些年来居民房贷余额的增速在不断加快,2016年新增居民房贷达到4.96万亿元,城镇居民用于购房的支出占当年城镇居民可支配收入总额的23%,工、农、中、建四大行60%以上的贷款是居民房贷。

李迅雷担忧地表示,居民购房加杠杆如此之迅猛,是否有点美国当年次贷膨胀的味道呢?

姜超也称,如今银监会两周内密集发文,其核心目标是对银行非传统业务从严监管,尤其是同业和表外业务。从3月的货币信贷数据来看,表内信贷资产增长逐渐受控,仅剩表外融资仍在高速扩张,但在监管全面从严的背景下货币超发必将逐渐受控。

如果把货币关到笼子里,其实也就意味着资产泡沫到了尾声阶段,未来应该转向真正安全和提高效率的资产,而远离一切泡沫资产。

权益市场中有一个很流行的观点:现在债也不好,房子也不让买,钱都会被逼到到股市里面去。

中国社会科学院经济学刘煜辉教授反驳了这种观点,并认为持这种观点的人,头脑当中根本没有建立一个现代金融信用运行的概念。

刘煜辉表示,信用周期、资产周期是一个自我强化的过程,它一定是对称的,怎样上去的就怎样下来。尘归尘,土归土,但是对很多人而言只愿意相信左侧,不愿意相信右侧,这就需要时间的检验。

全球宏观对冲基金经理付鹏也认为,无论是股市还是楼市,投机者都不过是矛盾的激化者,错的是无处安放的货币投放。

炒房和之前的炒股有着异曲同工之妙,唯一不同的是谁也不知道这样的疯狂到底会以什么样的结局收尾,虽然疯狂的时候,无数的股民也都相信股市不会崩盘,但结局却是于大家所想相距深远。房子呢?老百姓似乎也陷入到了当年的那种相信政府不会让它崩盘的状态。

所以,在当前信用周期和资产周期之下,股票和房子,可能是一样的味道。

(本文综合自一财、新浪、网易、搜狐、付鹏的财经世界、lixunlei等)