1整体观点

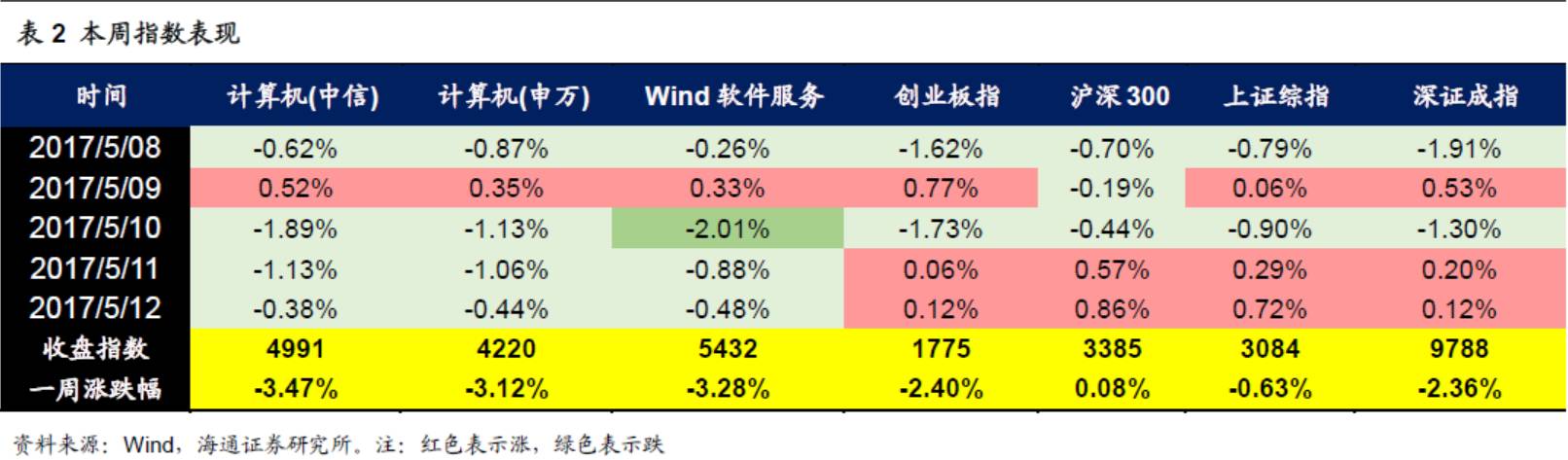

本周(5.08-5.12)Wind软件与服务指数下跌3.28%,同期沪深300指数上涨0.08%。

论big name白马龙头和二线优质成长的抗跌性

我们在《5月研究框架:坚持业绩的确定性和估值的合理性》中强调以配置big name白马和二线优质成长白马为主;并在周观点第67期中指出,计算机投资逻辑逐渐从big name大白马,到优质中型白马。

今年计算机那些估值底清晰,内生增长稳健的中大白马是配置的重点。随着我们前期重点推荐的海康威视、大华股份等big name大型白马估值的不断提升,一些计算机中型优质白马的投资价值也逐渐显现。从估值和未来增速匹配性的角度,参考计算机行业平均对应2017年约36倍PE的估值水平,我们建议关注那些17年PE估值在20多倍、未来两年增速在30%以上,或者估值在30倍出头,未来增速在35%以上,所属细分行业高景气的优质中型白马。

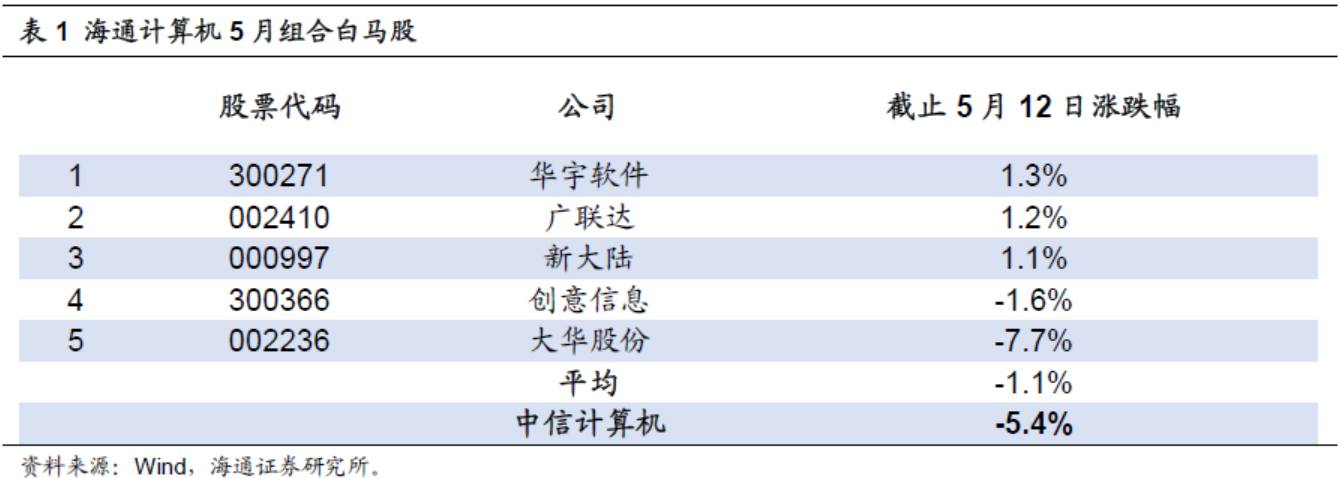

我们在5月组合中重点推荐了华宇软件、广联达、新大陆、创意信息、大华股份等优质大白马和中型白马。截止5月12日其涨跌幅如下表所示,组合平均涨幅-1.1%,而同期中信计算机指数涨幅-5.4%,跑赢计算机指数4.3%。

外延与内生,景气与估值

市场对计算机行业最关注的问题,还是集中在内生增长情况、和外延的拆分,以及子行业的景气度和目前增长和估值的匹配性。我们对计算机行业16年和17Q1业绩进行了详细总结,一份一份分析财务报表和公告进行外延和内生业绩拆分,并对历史的估值研究、以及景气度的延伸做了分析。

核心结论:

1、计算机业绩16年增速22%,外延占1/3,内生占2/3,这样算的话,内生增长去年是14%-15%。

2、景气度最高的3个子行业是安防、IT安全自主可控和智能交通(符合在经济不景气时,围绕政府做IT,相对抗周期的特性).

3、15年1季度和2季度是计算机并购高峰,由于并表效应,从而使得16年中报利润增速是全年最高。同时,16年计算机并购数量不如15年,所以可以推论,今年计算机同比增速是前低后高,即前两个季度同比增速低于后两个季度。也就是说,今年计算机的三季报要好于一季报和中报。基于此,可以判断出计算机反弹行情的大致时间窗口。

2策略和方向:big name公司和优质中型成长

(1)big name 龙头公司:从稳健收益角度考虑,估值底清晰,内生增长稳健的中大白马是配置的重点。科技蓝筹是今年全球机构投资者的重仓,继续推荐Big name龙头公司:海康威视、大华股份、东软集团。

(2)优质中型成长:建议关注那些17年估值在20多倍、未来两年增速在30%以上,或者估值在30倍左右,未来增速在35%以上,所属细分行业高景气的优质中型白马,诸如新大陆、广联达、润和软件、新北洋、创意信息、银信科技、华宇软件、启明星辰等。

(3)人工智能/AI安防:PC、移动互联网和AI时代,计算机投资框架主线明显。目前仍旧看好人工智能的基础设施、GPU,深度学习大量并行本地运算的特点使得GPU等新计算架构出现。看好生物识别子方向,参考我们50页深度《生物识别,人工智能产业爆发的前哨战》。AI应用最先起来的会是安防,建议关注海康威视、科大讯飞、四维图新、同花顺、熙菱信息等。

(4)移动支付:今年支付行业政策不断,备付金集中交存、聚合支付清理整治到近期支付机构反洗钱分类评级,监管在逐渐趋紧,行业慢慢趋向规范健康快车道,支付也在逐渐与消费以及金融相融合。建议关注标的:新大陆等。

3海通计算机5月投资组合

创意信息(郑宏达):内生外延持续拓展,预计17年业绩增速较好。一方面由系统集成+技术服务向项目运营转型;另一方面接连收购格蒂电力、邦讯信息,在电力信息化等领域拓展业务范围,同时流量经营布局也有望进一步拓展。

广联达(黄竞晶):收入利润高增长,云计价产品推广顺利,盘活存量用户,降低对新开工周期性依赖。工程施工,基础设施和工业工程市场前景广阔,基建需求端市场向好。公司战略转型卓有成效,打造领先数字建筑产业平台服务商。

新大陆(杨林):国内支付领域领导者,在支付大数据有得天独厚优势,未来基于支付数据运营的模式升级是较大看点。消费金融有望成为未来公司支付大数据、海量用户流量变现的出口,业绩有望获得较强推动。与兴业消费金融的合作,有望为公司消费金融业务的快速发展提供坚实驱动力。

大华股份(郑宏达):安防增长确定性强,PPP项目订单的不断落地有望为公司业绩增长奠定坚实基础;AI领域的不断投入有望不断加大AI应用产品的落地。公司以“芯片+大数据+先进技术”为技术研发中心,有望逐步加大在城市、行业/企业的综合解决方案布局。

华宇软件(鲁立):法院业务快速增长,目前正快速向“智慧法院”的3.0阶段快速迈进,公司作为龙头将显著受益。同时公司“睿核”、“睿审”等人工智能相关产品不断落地。法院信息化向智能化的升级有望继续为公司提供成长机遇。

海通计算机3月组合回顾

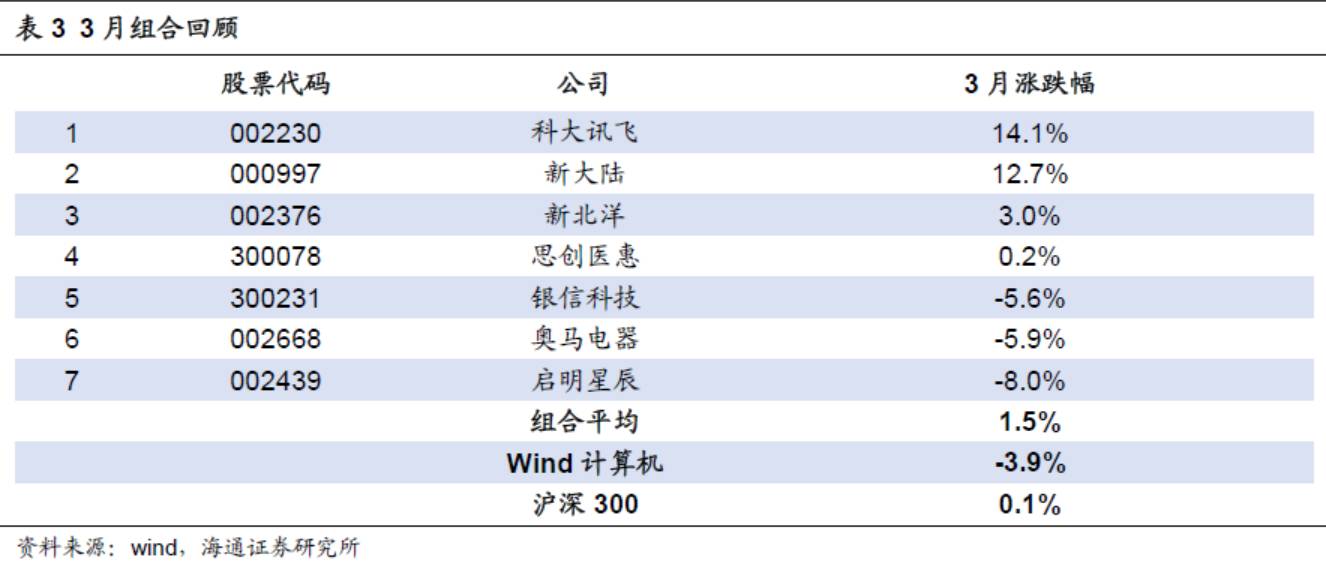

我们在3月组合中精选了7只个股,围绕人工智能、消费金融、信息安全三大方向,以低估值白马龙头居多。截止3月31日组合平均涨幅1.5%,其中科大讯飞涨幅14.1%,新大陆涨幅12.7%,同期Wind计算机指数跌幅-3.9%。跑赢计算机指数5.4%。

4月组合回顾

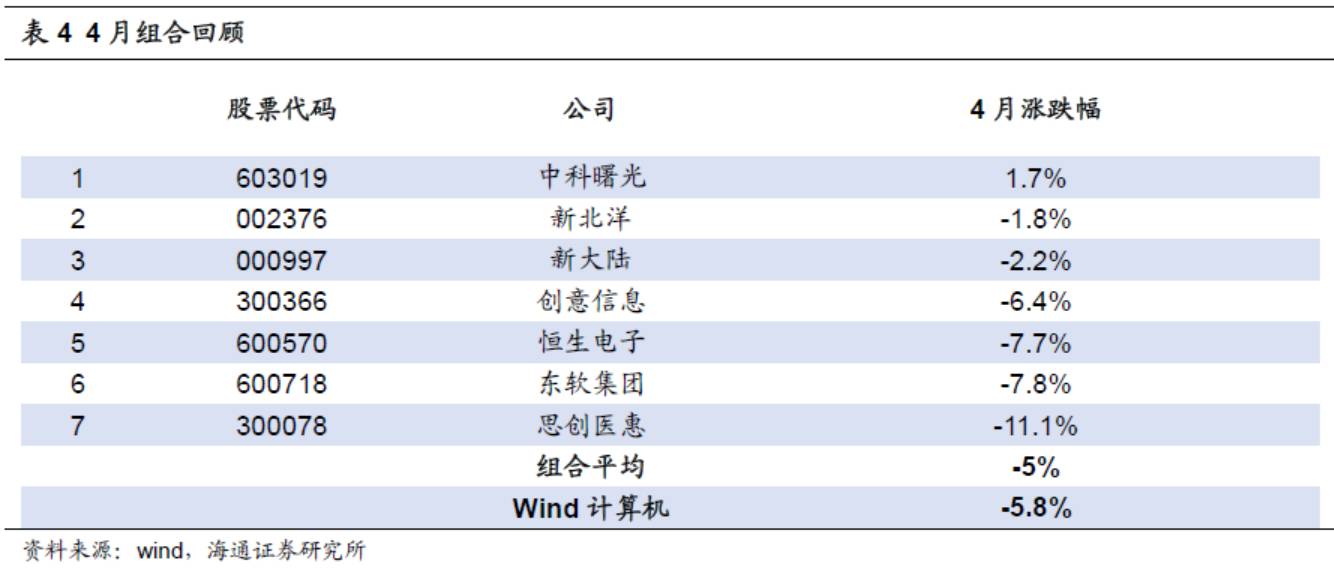

我们在4月组合中精选了7只个股,以各细分领域优质白马龙头为主,分别是:中科曙光、新北洋、新大陆、创意信息、恒生电子、东软集团、思创医惠。组合平均跌幅5%,同期wind软件与服务指数跌幅5.8%,跑赢计算机指数0.8%。

4下周(5.15-5.19)公司重大事项(资料来源:wind)

4.1. 润和软件 :5月15日,召开临时股东大会,审议《关于同意王杰解除部分股权质押的议案》和《关于转让江苏开拓信息与系统有限公司部分股权的议案》

4.2. 华宇软件:5月15日,召开临时股东大会,审议《关于公司符合发行股份及支付现金购买资产并募集配套资金条件的议案》。

4.3. 银江股份:5月15日,股东大会召开,审议16年年报等相关议案。

4.4. 易联众:5月15日,股东大会召开,审议16年年报等相关议案。

4.5. 蓝盾股份:5月15日,154.2万股股权激励限售股份上市流通。

4.6. 方直科技:5月15日,临时股东大会,审议《关于变更公司注册资本及修改公司章程的议案》。

4.7. 康拓红外:5月15日,1050万股首发原股东限售股份上市流通。

4.8. 浩云科技:5月15日,临时股东大会,审议《关于前次募集资金使用情况报告的议案》。

4.9. 东方网力:5月15日,股东大会召开,审议16年年报等相关议案。

4.10. 熙菱信息:5月16日,股东大会召开,审议16年年报等相关议案。

4.11. 卫宁健康:5月16日,股东大会召开,审议16年年报等相关议案。

4.12. 丝路视觉:5月16日,股东大会召开,审议16年年报等相关议案。

4.13. 中威电子:5月16日,股东大会召开,审议16年年报等相关议案。

4.14. 华虹计通:5月16日,股东大会召开,审议16年年报等相关议案。

4.15. 安硕信息:5月16日,股东大会召开,审议16年年报等相关议案。

4.16. 同有科技:5月16日,股东大会召开,审议16年年报等相关议案。

4.17. 四方精创:5月16日,117.1万股股权激励限售股份上市流通;5月19日,股东大会召开,审议16年年报等相关议案。

4.18. 大华股份:5月16日,股东大会召开,审议16年年报等相关议案。

4.19. 新大陆: 5月16日,股东大会召开,审议16年年报等相关议案。

4.20. 浪潮信息: 5月16日,股东大会召开,审议16年年报等相关议案。

4.21. 海康威视:5月16日,上市241921.9万股,占流通盘33.33%。

4.22. 捷顺科技:5月16日,11.9万股股权激励限售股份上市流通;5月18日,股东大会召开,审议16年年报等相关议案。

4.23. 三联虹普: 5月16日,股东大会召开,审议16年年报等相关议案。

4.24. 神州泰岳: 5月16日,股东大会召开,审议16年年报等相关议案。

4.25. 东方通:5月17日,上市8785.2万股,占流通盘50%。

4.26. 高伟达:5月17日,股东大会召开,审议16年年报等相关议案。

4.27. 新晨科技:5月17日,股东大会召开,审议16年年报等相关议案。

4.28. 和仁科技:5月17日,股东大会召开,审议16年年报等相关议案。

4.29. 任子行:5月17日,股东大会召开,审议16年年报等相关议案。

4.30. *ST三泰:5月17日,股东大会召开,审议16年年报等相关议案。

4.31. 数字政通:5月17日,股东大会召开,审议16年年报等相关议案。

4.32. 索菱股份:5月17日,股东大会召开,审议16年年报等相关议案。

4.33. 东方国信:5月17日,7848万股定向增发机构配售股份上市流通;股东大会召开,审议16年年报等相关议案。

4.34. 万达信息:5月17日,股东大会召开,审议16年年报等相关议案。

4.35. 安居宝:5月17日,股东大会召开,审议16年年报等相关议案。

4.36. 浙大网新:5月17日,股东大会召开,审议16年年报等相关议案。

4.37. 网达软件:5月18日,股东大会召开,审议16年年报等相关议案。

4.38. 航天长峰:5月18日召开临时股东大会,审议《关于聘请公司2017年度财务审计机构和内控审计机构的议案》。

4.39. 运达科技:5月18日,上市10098.2191万股,占流通盘50%。

4.40. 华东电脑:5月18日,股东大会召开,审议16年年报等相关议案。

4.41. 汉得信息:5月18日,股东大会召开,审议16年年报等相关议案。

4.42. 新开普:5月18日,721.1007万股定向增发机构配售股份上市流通。

4.43. 华平股份:5月18日,股东大会召开,审议16年年报等相关议案。

4.44. 信雅达:5月18日,股东大会召开,审议16年年报等相关议案。

4.45. 四维图新:5月18日,股东大会召开,审议16年年报等相关议案。

4.46. 数字认证:5月18日,临时股东大会,审议《关于选举林雪焰为第二届董事会董事的议案》。

4.47. 佳都科技:5月18日,股东大会召开,审议16年年报等相关议案。

4.48. 博思软件:5月18日,股东大会召开,审议16年年报等相关议案。

4.49. 千方科技:5月18日,股东大会召开,审议16年年报等相关议案。

4.50. 科远股份:5月18日,股东大会召开,审议16年年报等相关议案。

4.51. 恒泰实达:5月18日,股东大会召开,审议16年年报等相关议案。

4.52. 维宏股份:5月19日,股东大会召开,审议16年年报等相关议案。

4.53. 金桥信息:5月19日,股东大会召开,审议16年年报等相关议案。

4.54. 达华智能:5月19日,股东大会召开,审议16年年报等相关议案。

4.55. 卫士通:5月19日,股东大会召开,审议16年年报等相关议案。

4.56. 赛为智能:5月19日,股东大会召开,审议16年年报等相关议案。

4.57. 海联讯:5月19日,股东大会召开,审议16年年报等相关议案。

4.58. 汉鼎宇佑:5月19日,股东大会召开,审议16年年报等相关议案。

4.59. 御银股份:5月19日,股东大会召开,审议16年年报等相关议案。

4.60. 立思辰:5月19日,股东大会召开,审议16年年报等相关议案。

4.61. 证通电子:5月19日,股东大会召开,审议16年年报等相关议案。

4.62. 赢时胜:5月19日,股东大会召开,审议16年年报等相关议案。

5本周主要观点

最深度的业绩总结,外延与内生,景气与估值

这是目前最深度的计算机行业16年业绩总结,我们一份一份分析财务报表,总结外延和内生业绩拆分,这是市场对计算机行业最关注的问题。同时,我们也对历史的估值研究,以及景气度的延伸做了分析。16年行业整体增速约22%,相比15年,行业利润增速由17.1%上升至22%,这一方面是因为部分子行业处于高景气周期,同时也显示15年上半年的并购高峰也为16年带来了部分并表业绩影响。业绩:内生增长占比约2/3,外延贡献1/3。外延并购方面,计算机行业并购数量在15年Q2达到顶峰,而并购金额在16年Q1达到顶峰,之后都逐渐放缓。从并购涉及到的细分领域看,16年相比15年,信息化软件、大数据、工业4.0等领域并购数增多。16年计算机行业纯内生净利增速达到14.7%,相比22%的行业整体利润增长,内生部分占比约为66.8%,外延带来的业绩贡献约为33.2%。梳理16年内生高增长计算机公司可以发现,多集中于智能安防、大数据/基础IT、信息安全/自主可控,以及部分金融IT/互联网金融、金融机具方向。

投资建议。从估值角度看,目前行业PE估值35倍(对应17年wind一致预测eps),如果看18年PE估值在27倍左右,已经接近10年历史底部位置。我们以推荐big name公司和二线优质成长为主。建议关注海康威视、大华股份、东软集团、新大陆、华宇软件、广联达、创意信息、银信科技等。

风险提示。短期市场波动风险。

东软集团:与中国医科大学签署战略合作协议,加快推进医疗健康大数据产业化

与中国医科大学签署《全面战略合作框架协议》。公司公告,为推进辽宁以及东北地区医疗健康领域的大数据应用和产业发展,充分发挥产学研相结合的优势。中国医大与东软决定围绕“医疗健康大数据中心的建设和应用”建立全面战略合作关系。中国医科大学是中国最早进行西医学院式教育的医学高等学校之一,现有多家附属临床医院,其中包括:中国医科大学附属第一医院、中国医科大学附属盛京医院、中国医科大学附属第四医院等三甲医院,以及中国医科大学附属口腔医院等三级医院。

盈利预测与投资建议。本次与中国医大建立全面战略合作关系,将充分发挥中国医大在医学科研及临床教学的优势,基于东软在医疗健康及医疗大数据领域的积累,推动东软与中国医大从教学、科研、临床应用等多角度共同探索大数据创新应用与深入研究,对公司未来业务发展具有积极的战略意义。我们预计,公司2017-2019年EPS为0.52/0.70/0.90元。参考同行业可比公司,给予2017年动态PE 50倍,6个月目标价26.00元,维持“买入”评级。

风险提示:医疗健康大数据应用低于预期的风险,系统性风险。

云赛智联:收购信诺时代100%及仪电鑫森49%股权,云战略加快推进

收购信诺时代100%股权及仪电鑫森49%股权。公司公告,拟以发行股份及支付现金方式收购信诺时代100%股权和仪电鑫森49%股权。(1)发行2076万股,并支付现金4360万元,购买信诺时代100%股权,合计收购价2.18亿元,发行对象为谢敏等6位自然人及北京晟盈天弘投资中心;(2)发行股份1983万股并支付现金7350万元,购买仪电鑫森49%股权,合计收购价2.40万元,发行对象为上海佳育体育投资管理有限公司;发行价格为每股8.4元。信诺时代业绩承诺:2017-2019年扣非归母净利润不低于1456万元/1813万元/2192万元;仪电鑫森业绩承诺:2017-2019年扣非归母净利润不低于4299万元/4896万元/5524万元。

盈利预测与投资建议。我们认为,通过此次收购,公司的云战略布局以及全国化市场的开拓有望快速推进。我们假设收购的两家公司于2018年开始并表,考虑到业绩增厚以及增发股本摊薄因素,我们预计,公司2017-2019年EPS 分别为0.24/0.33/0.40元。参考同行业可比公司,给予公司2017年动态PE 50倍,6个月目标价12.00元/股,维持“买入”评级。

风险提示:并购整合效果低于预期的风险,系统性风险。

高伟达:增发拟募集12亿元,打造智能金融&微服务云平台

增发拟募集12亿元,打造智能金融&微服务平台。公司发布非公开发行预案,公司拟发行股票数量不超过9000万股,拟募集资金总额不超过12.04亿元,募集资金扣除发行费用后的净额全部用于:(1)“智能金融解决方案建设项目”,拟投入募集金额6.43亿元,(2)“面向中小企业的微服务平台建设项目”,拟投入募集金额5.61亿元。发行对象为符合证监会规定条件的、不超过5名的特定投资者。本次发行的定价基准日为发行期首日,发行价格将按照以下方式之一进行询价:(1)不低于发行期首日前一个交易日发行人股票均价;(2)不低于发行期首日前二十个交易日发行人股票均价的90%。截至2017年3月31日,控股股东鹰高投资咨询有限责任公司持有公司31.09%股份,以本次发行股票数量上限测算,本次发行完成后,鹰高投资仍将持有公司25.94%的股份,仍处于控股股东地位。

盈利预测与投资建议。通过此次增发方案,可以看出,(1)公司积极进行业务模式创新,布局大数据、SaaS和云计算等领域;(2)积极拓展融资租赁、保险经纪、财务公司等IT需求逐渐旺盛的领域。通过以上募集项目的实施,公司将打造涵盖金融信息化、中小企业信息化领域的大数据(或云计算)标杆产品,夯实公司通用大数据分析工具产品。2016年11月底公司完成对上海睿民的收购,2016年并表净利润为512万元,2017年业绩承诺为2600万元。2017年4月,公司现金收购快读科技100%股权,快读科技2017年业绩承诺为3000万,假设2017年下半年快速科技开始并表。考虑到以上业绩并表因素,并且暂时不考虑此次增发带来的股本增加影响,我们预计,公司2017-2019 年EPS 分别为0.20/0.26/0.32元。参考同行业可比公司,给予公司2017年动态PE 75倍,6个月目标价15.00元/股,维持“买入”评级。

风险提示:增发进程低于预期的风险,系统性风险。

远方光电:收购慧景科技,布局轨交智能检测

公司5月10日晚间公告,公司及其全资子公司远方互益投资共同设立远方慧益投资,并由后者7035万元现金收购慧景科技35.01%的股份,由远方互益投资受让懿成轩投资1%份额,作为普通合伙人享有其持有的慧景科技10.61%股份表决权。收购完成后公司拥有慧景科技45.6%实际股权,慧景科技作为公司控股孙公司并表。专业智能轨交监测领域产品和服务提供商,优势互补协同性高。慧景科技是专注于道岔转换设备综合智能监测系统、综合视频智能监控系统运维管理平台等,产品主要应用于铁路、城轨等轨道交通领域,2016年资产总额1.05亿,营业收入4762万元。

盈利预测与投资建议。我们预测公司17~19年EPS分别为0.65元、0.85元、1.10元。目前公司股价对应17年EPS约27倍市盈率,相比同类公司估值较低。我们看好公司与维尔科技的协同,切入生物识别人工智能产业前景,以及布局轨交智能检测带来的行业应用拓展,参考可比公司估值,认为可给予公司2017年约40倍市盈率,6个月目标价26.00元,维持“买入”评级。

风险提示。生物识别应用拓展低于预期。

思创医惠:投资佳音医院&Ewell HK,布局生殖医疗服务&海外市场

1998万元投资新疆佳音医院2.84%股权。公司公告,为稳步构建公司智慧医疗业务医疗生态产业链,加快布局医疗服务产业,公司决定以自有资金出资1998万元受让新疆佳音投资管理有限公司持有的新疆佳音医院(有限公司)2.84%股权。佳音医院主营四大类医疗服务,具体包括:(1)生殖医学中心,(2)妇科医院,(3)体检中心,(4)生殖健康。目前佳音医院股权结构为:新疆佳音投资管理持股50.89%,黄卫东持股43.87%,黄卫民持股2.57%,思创医惠2.84%。佳音医院2016年营业收入2.27亿元,净利润为2053万元,2017年第一季度营业收入5535万元,净利润为567万元。

盈利预测与投资建议。我们认为,公司在智慧医疗领域的布局逐步加快。医疗服务产业的布局有望加快公司医疗生态圈的完善。我们预计,公司2017-2019年EPS分别为0.64/0.88/1.15元。参考同行业可比公司,给予公司2017年动态PE 45倍,6个月目标价28.80元/股,维持“买入”评级。

风险提示:智慧医疗业务进展低于预期的风险,系统性风险。

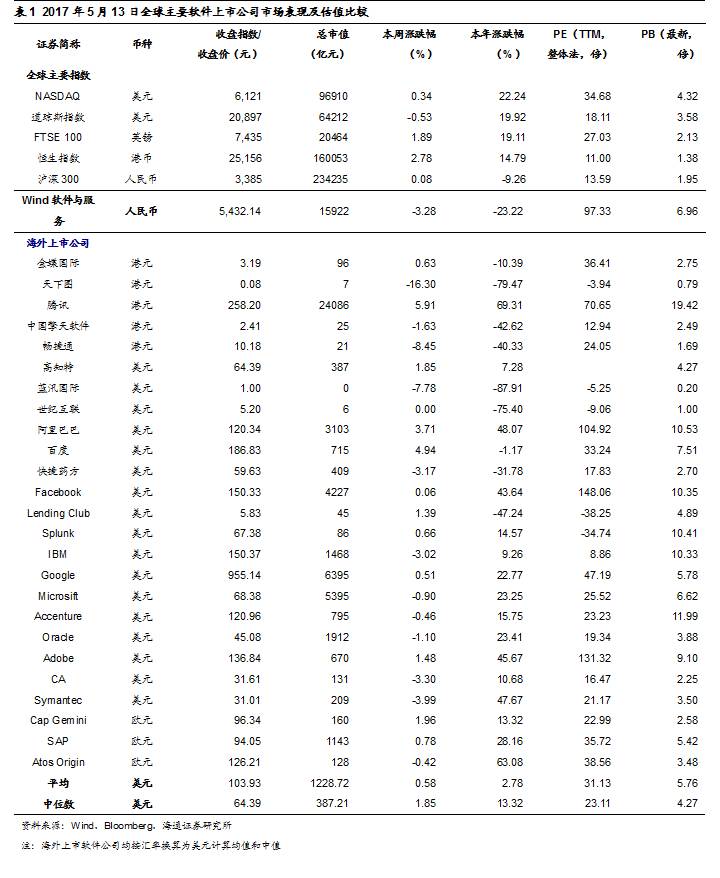

6全球主要软件上市公司市场表现及估值比较

7风险提示:短期市场波动风险。

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号