来源:

本文摘自财智汇2017-7-21《母基金:风险可控下获取稳健收益的最佳模式》

母基金对于很多投资者来说已不陌生,它已经不是某个具体产品,也不是一个可用可不用的投资工具,

而是个人投资者在当今时代必备的投资模式。

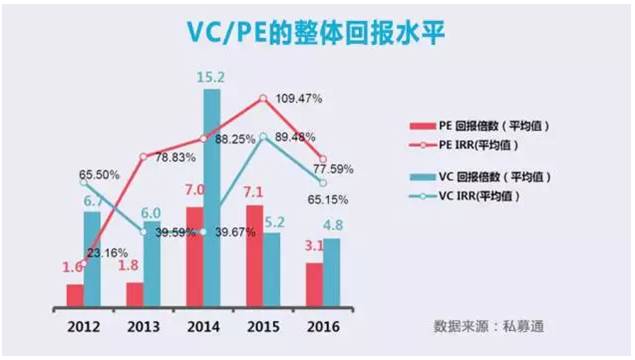

私募股权自2004年以来,

行业年化内部收益率的中位数基本高于25%,优秀基金的业绩水平更高于30%。

(数据来源:私募通)长期远胜于传统投资的业绩表现,点燃了国内投资者参与私募股权的热情。

但投资私募股权是一个人做得好的事情吗?NO!

以近二十年来的国内教育行业为例,也就新东方、达内、好未来等为数不多的几家跑出来了,其它绝大多数企业都泯然众人矣了。在线旅游也是如此,携程、艺龙、去哪儿,就那么几家。

投资者投资于单一项目、单一企业时,

只有投到所在行业的顶级企业,也就是前几名,才有创造超值回报的可能,

如果仅仅投到一家排名几十的二流、三流企业,就算每年分点儿红,根本算不上成功。

但现实是:投资者并不存在识别顶级企业的能力,即便有一定能力,企业的成败仍存诸多不确定因素,押宝的结果不是大赢就是大输,这绝非投资的正确心态。

1.有一家机构,曾投出了“乔布斯后第一人”埃隆马斯克(Elon Musk)的三家企业,获得了丰厚的回报,但这样的机构就能直接投入吗?不,还要再等一等,再看一看。看什么呢?看它能否走出马斯克的影子,有系统性的捕获下一个赢家的能力,否则有

策略太过单一的风险,

高回报不可持续。而这种对单一基金的追踪能力、研究能力是普通投资者不具备的。

2.一家新锐机构,三个创始人分别都是各自过去服务的机构的中坚力量,参与了优秀企业的投资,这样的机构是不是看起来很值得投?但风险接踵而至。

大家在一起的蜜月期很短暂,团队很快就因“性格不合”解散了。类似的团队风险,对于单一基金来说客观存在,不容忽视,因此这也是投资单一基金的一大风险。

3.大型的VC/PE也可能面临关键管理人出走的情况。比如像某大型PE中国基金刚成立不久,5位创始人就有3位选择了离职,其中2位合伙人都旋即创立了新基金,这件事对整个私募股权界的震动非常大。

目前不少创投机构都面临着合伙人集体出走的现象,据了解如果

关键合伙人的变动超过一定比例,可能会严重影响投资表现,

LP可以选择提前清盘。此时,个人投资者由于信息不对称、判断能力不足等方面的原因往往非常被动。

在高净值人士的投资过程中,

第一关注的应该是风险,在风险可控基础上的收益才是真的收益。

否则的话,大家就应该去买彩票,彩票头奖的收益最高,但实际上并没有人会把买彩票当做资产配置的一部分。

因此,对于非专业的个人投资者,坚持以母基金的方式做私募股权投资,是其不二之选。

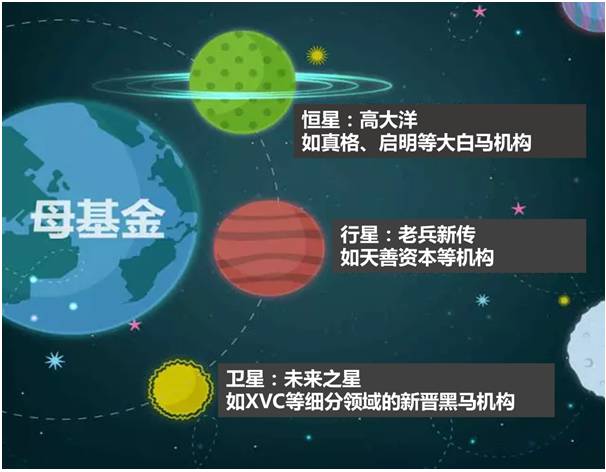

因为母基金能够通过管理人、行业、投资阶段的多重分散,帮助投资者获得风险可控下的投资收益,这是个人投资者配置股权的“最佳模式”。母基金具体怎么实践的?我们用三种星体来打个小比方,它们都是构成母基金的重要“成分”。

恒星:

即那些投资历史业绩优秀,管理能力强,团队稳定性好的GP管理的基金,也就是“big names”,如启明、真格、红点等,他们为母基金起到了“基石”的作用。

以启明为例,成立于2006年,先后在上海、北京、苏州、香港和西雅图设有办公室,旗下管理五支美元基金,四支人民币基金,管理资产总额达27亿美元,长期专注于投资互联网消费、医疗健康、信息技术以及清洁环保技术四大板块,尤其擅长医疗健康,已投资超过210家企业,其中有超过30家在海内外上市,投资回报优异,团队长期稳定,持续成长。

长达十余年的综合的产业链布局,让启明不仅有获取资源、整合资源的全面能力,更具有“新手们”难以企及的退出渠道,为项目未来退出提供了保障。

行星:

母基金也会把资金配置到“知名机构资深合伙人“创立的新基金。以“老兵新传”的旗帜之一天善资本为例,除了借助创始人任旭阳深厚的互联网产业背景和人脉资源(现在任旭阳仍为百度首席顾问),创投老兵丛真曾任经纬创投合伙人与IDG投资经理,多年深耕早期投资,自早期成功发掘并主导投资了包含饿了吗、瓜子二手车、美味不用等、销冠、有赞、闪电购、果派联合、爱拍原创、次元文化等多家优秀企业。

卫星:

部分投资有很好发展潜力的新基金,即市场的“黑马”,或者直接投资项目,比如一些细分领域的后起之秀,它们在某个细分行业可能具有独到的眼光和资源,能够锁定优质资产供应。

以XVC创始人胡博予为例,他既是杰出的创业者又是优秀的投资者,过往所投的10家企业中命中美菜、优信拍和快手三只独角兽,是近年来命中独角兽数量最多的投资者。母基金会在全市场找寻更多机会,将少部分资金配置于“卫星”资产上。