来源:致远国际金融论坛

来源:致远国际金融论坛

作者:姜江

本文将概观日本商业银行投资债券时的资产配置以及盈利模式。为了便于理解,笔者将分三个阶段考察。第一阶段从1995年开始到2005年4月,日本商业银行将主要精力集中在处理不良债权的收缩期。第二阶段从2005年5月至2013年3月,日本商业银行通过重组合并,进入调整发展期。第三阶段从2013年4月至今,日本商业银行业对日本央行量化宽松政策的适应期。考虑到中国所面临的信用状况与日本第一阶段较为相似,同时第三阶段又比较有借鉴意义,所以将概观第一阶段和第三阶段。

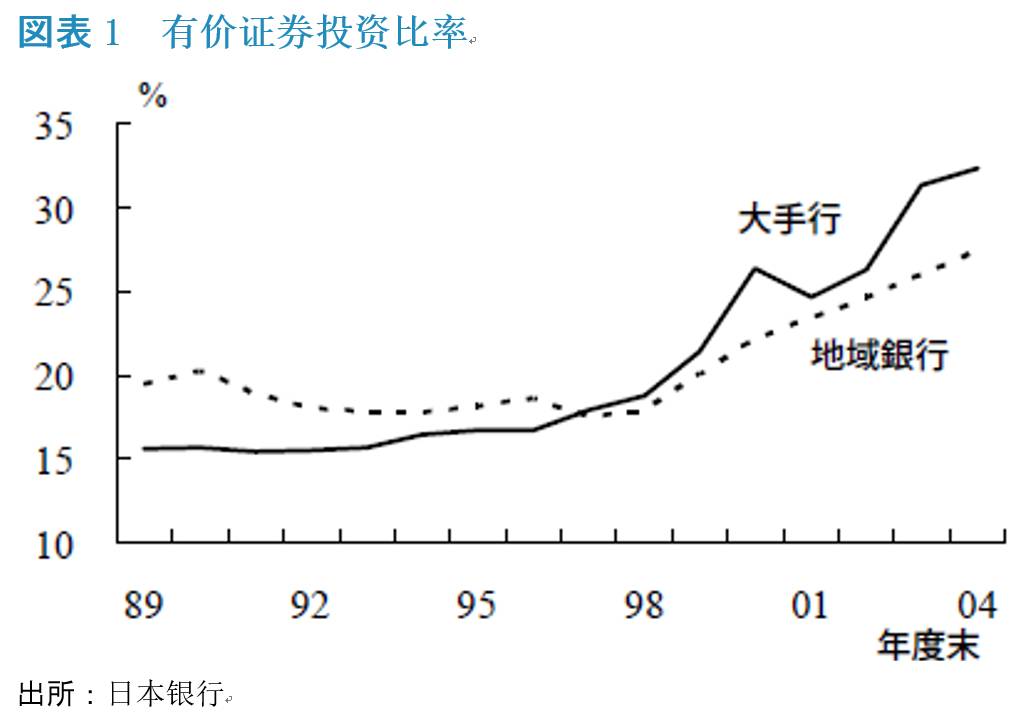

第一阶段,日本商业银行主要面对的是解决泡沫经济崩溃带来的不良债权处理问题。由于企业普遍存在较大的信用风险,银行的贷款业务始终处于收缩状态。相对的,银行债券配置的比率逐渐上升(图表1)。

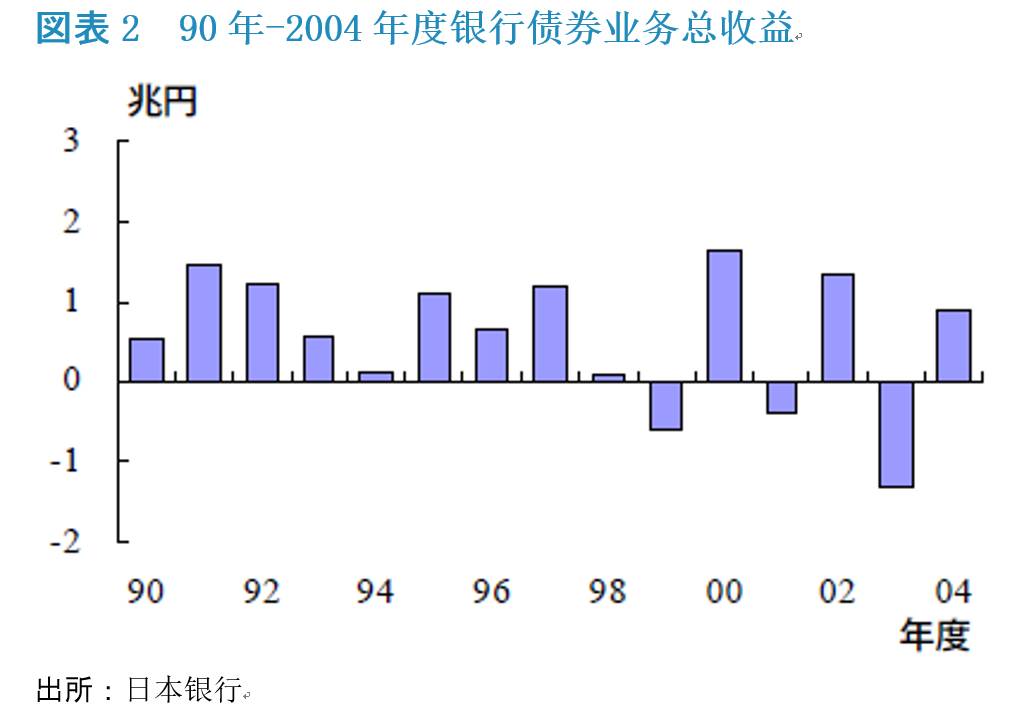

在2005年3月31日末时点,大型商业银行有价证券投资占运用资产(包括贷款)的比率为32%,地方银行为27%。但是由于利率波动较大,银行的债券业务收益并不十分稳定(图表2)。

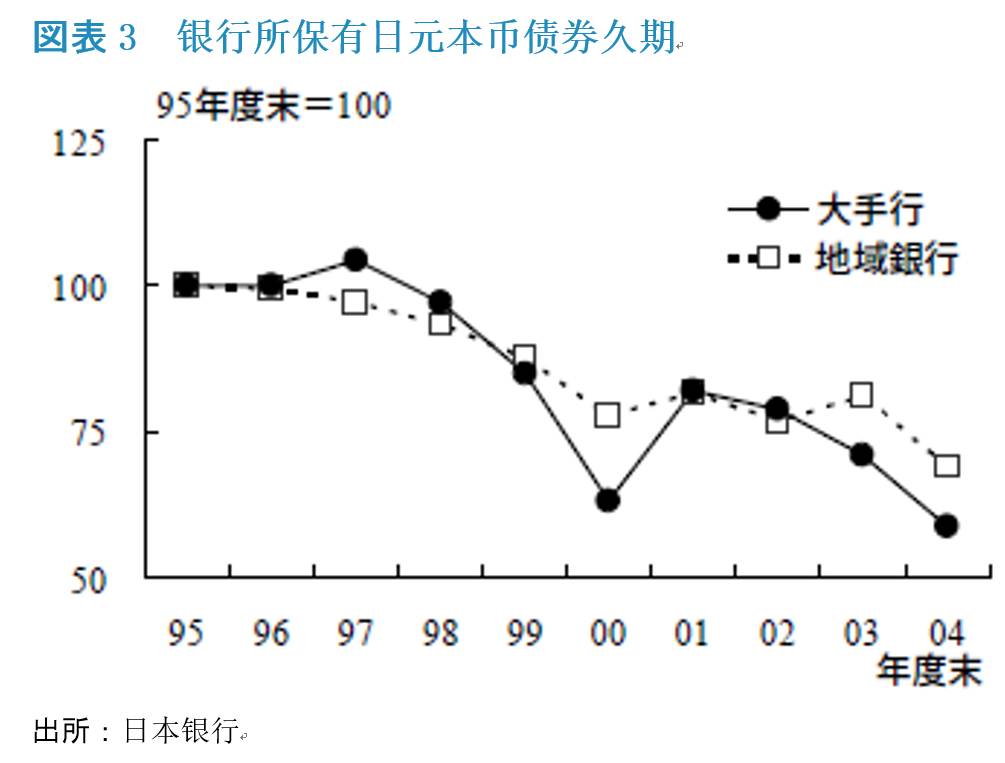

特别是2003年夏季的Var Shock,2004年6月长期国债利率的飙升的事件,使大型商业银行对于利率风险提高了警惕性,导致其扩大了短久期本币债券持仓比率,同时配置了15年变动利率国债。从整体来说,大型商业银行通过抑制久期来控制利率风险(图表3)。

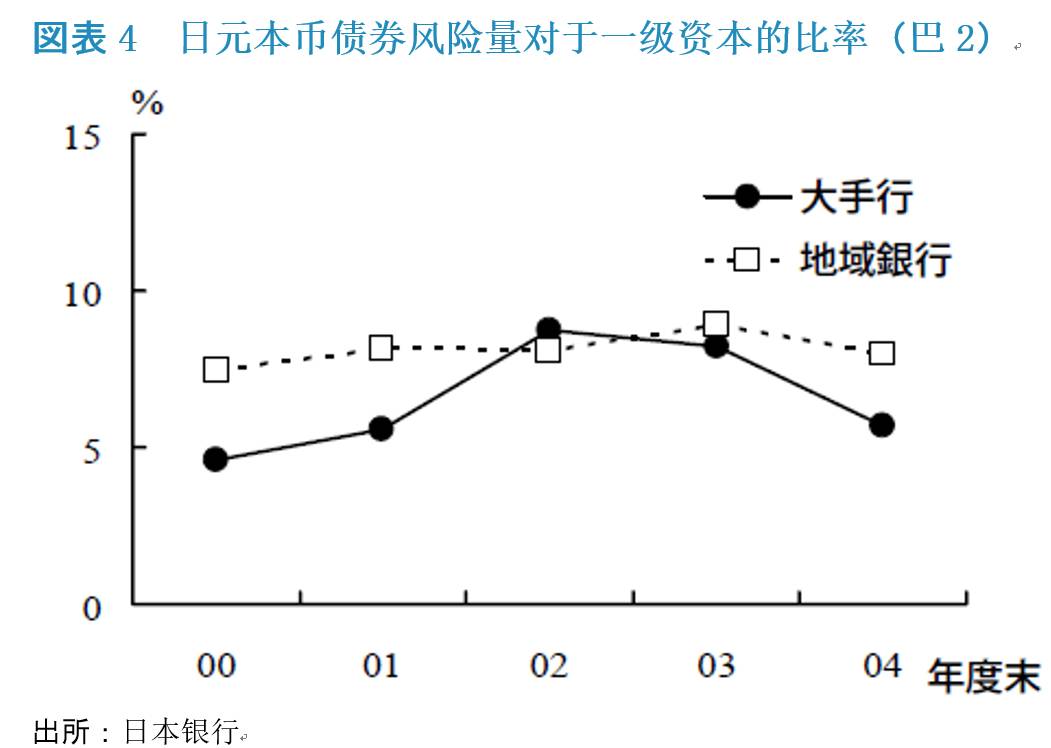

参照债券风险量(假定10年国债收益率上升100bp的场合,缩短久期带来使收益率的变化量趋小)对一级资本的比率可以看出,日本的地方银行几乎没有变化,而大型银行在增加债券投资的同时,通过对久期的抑制,控制利率变化给资本带来的风险(图表4)。

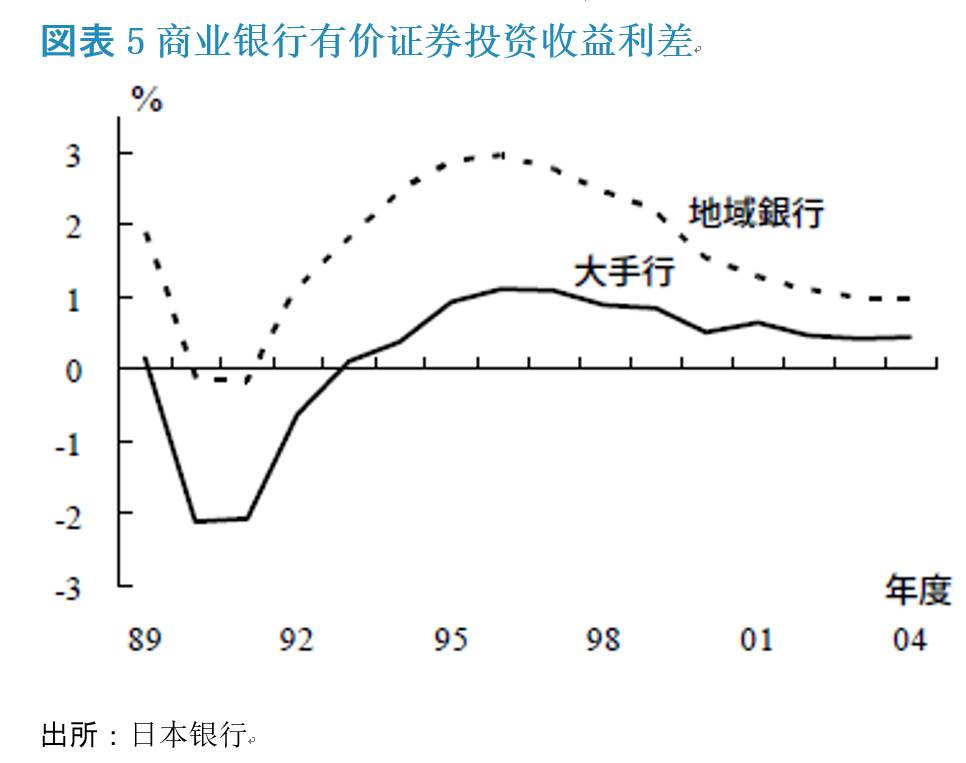

由于投资有价证券占银行资产运用比越来越高,其投资收益率对银行整体利润影响越来越大。伴随着高息债券的偿还和银行短久期的操作,使银行的有价证券投资收益利差(收益率-资金成本)大幅低下(图表5)。

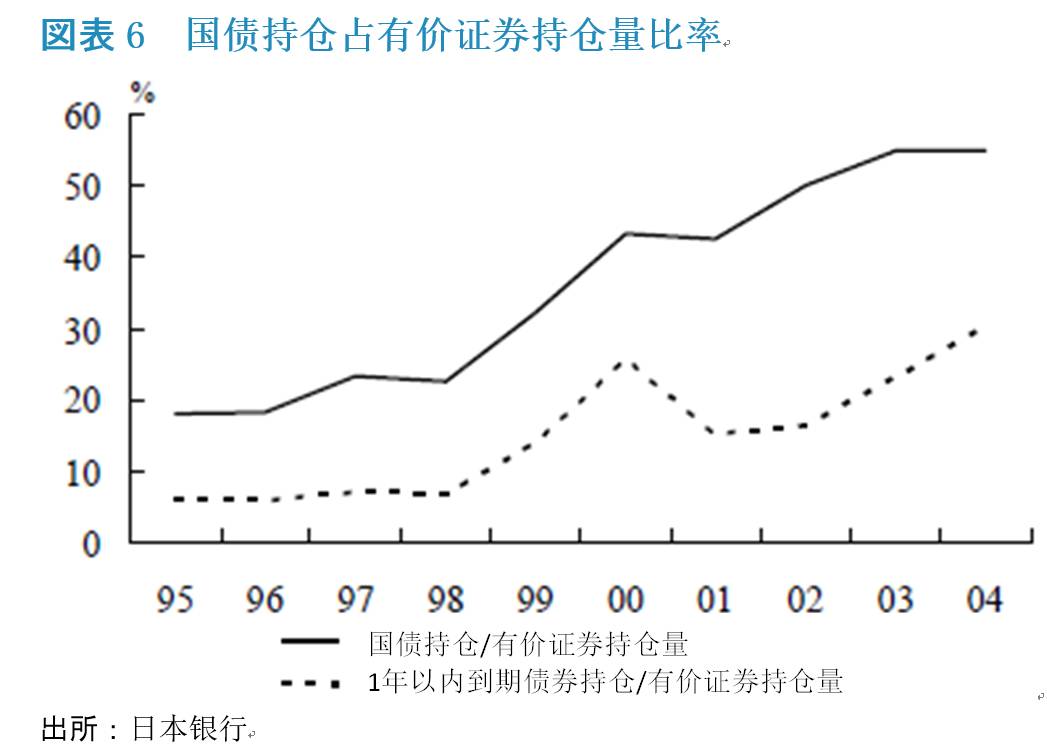

特别是大型银行的收益利差仅占地方银行的一半。这是由于,①大型银行在处理不良债权的过程中卖出大量债券确保银行利润,②同时为了抑制利率风险增加了国债和1年以内偿还的短期债,两个原因所造成的(图表6)。

在有价证券投资收益不断下降的阶段,银行为了扩大收益,将目光转向了代替投资。也就是投资结构票据,证券化商品,对冲基金,私募股票,不动产基金等等。截至2004年度末(2005年3月31日),日本商业银行各种有价证券持仓量为,国债50%,地方政府债17%,外国债券16%,股票14%,其他有价证券3%。绝大多数代替投资被归类在其他有价证券里。

市场利率变动对银行收益和资本的影响主要依存于三个方面,即银行的资产负债表构成,存贷款利率敏感度,伴随利率变动所发生的贷存量的变动。存款贷款在1年以内迎来利率更改期的占比基本较高,而过半的债券距离偿还期日超过1年。由于存款利率对市场利率追随度比贷款利率较低,所以导致短期利率上升可以增加资金收益,而长期利率上升增大债券时价损失。

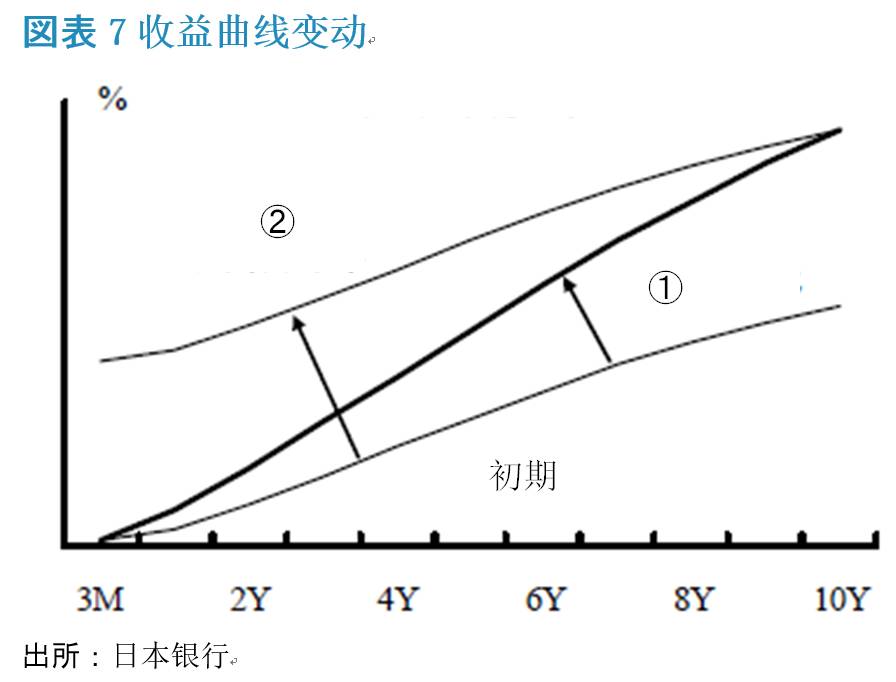

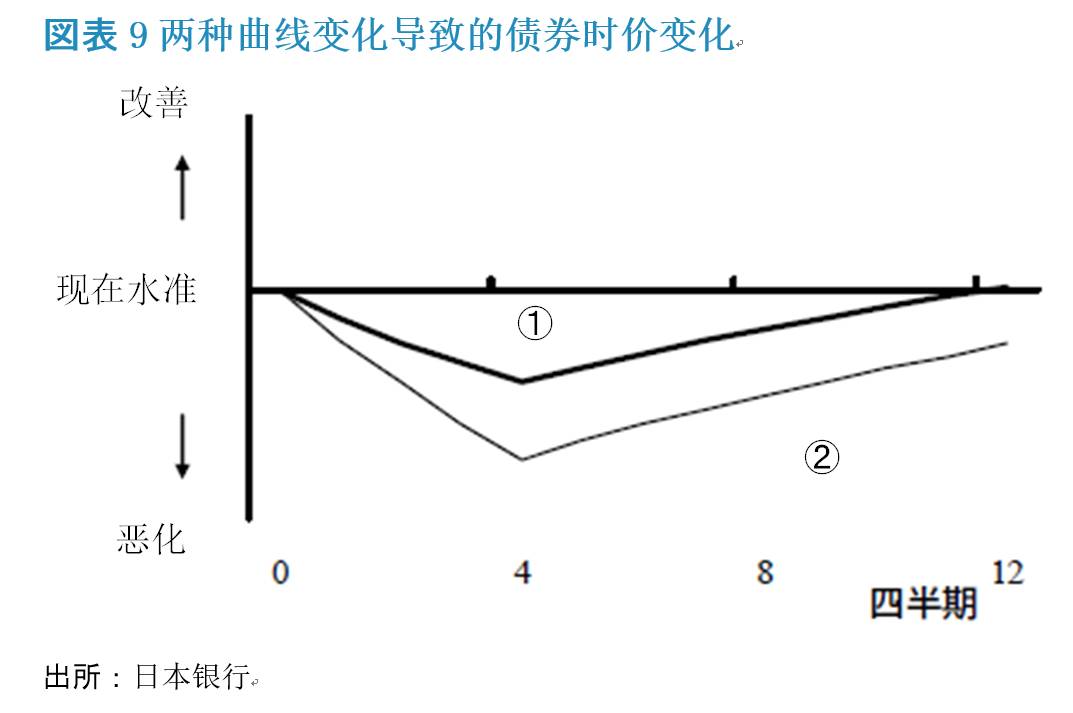

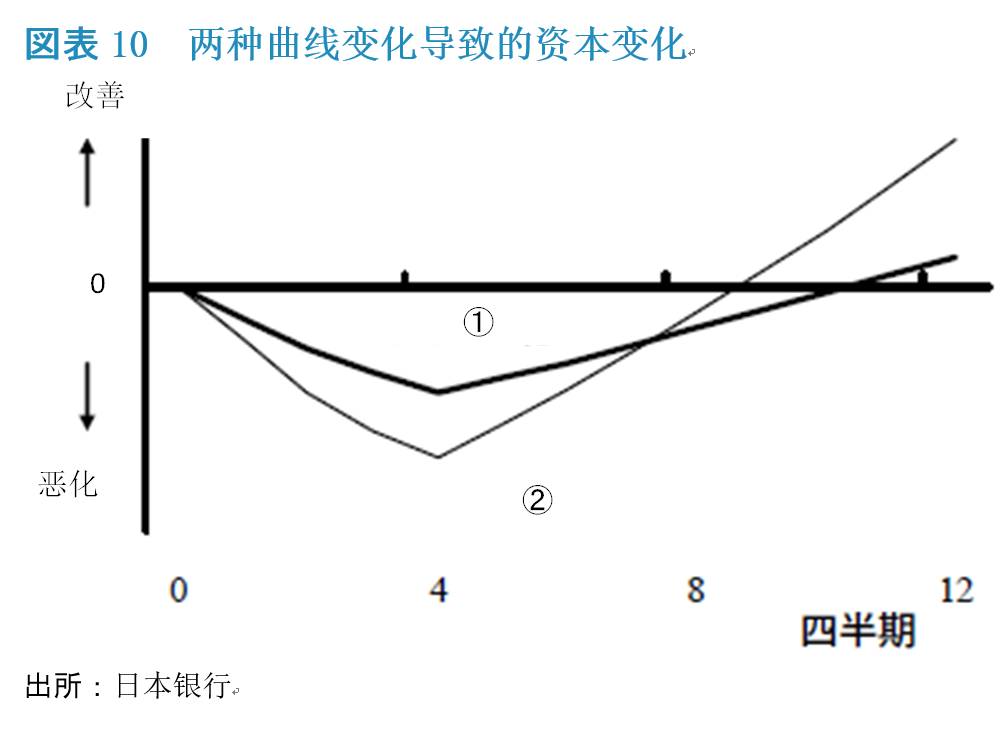

日本银行设定了两种收益率曲线变动senario,①曲线由初期状态变陡峭,或②曲线平行上行(图表7)。

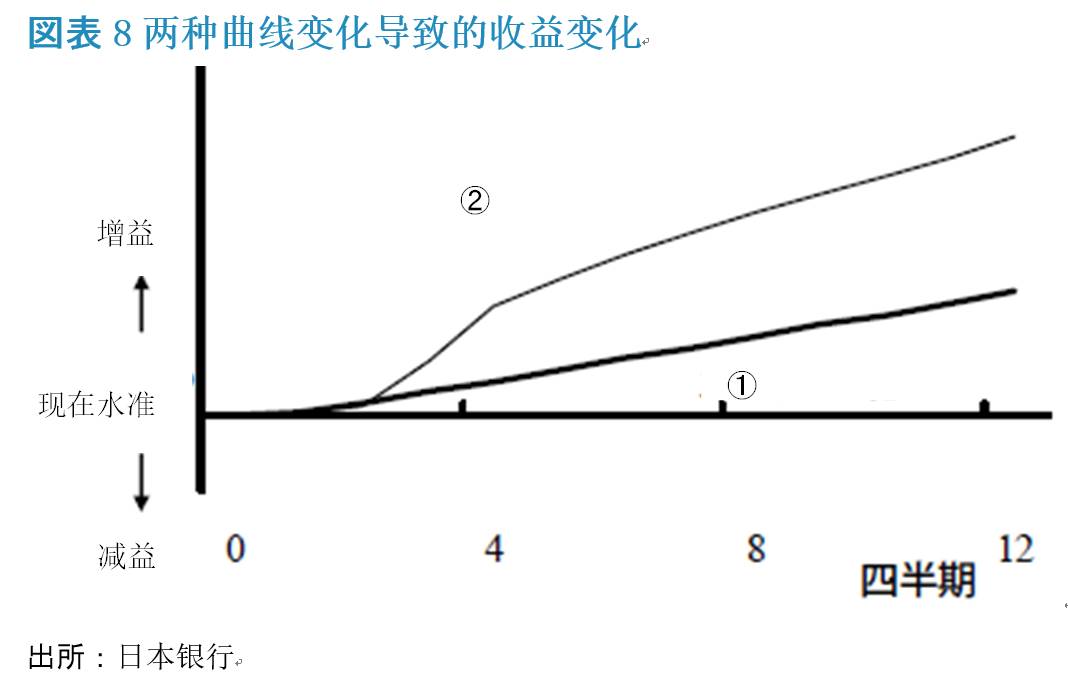

图8-10显示了在两种senario情况下,一年四半期之中(x轴),银行的期间收益,债券潜在损失,资本(期间收益+潜在损失)所产生的变化(y轴,分析对象为大型银行)。图8中显示收益率曲线平行上行的时候,银行的期间收益的增长要好过曲线陡峭的局面。图9可以看出随着收益率曲线平行上行①导致的债券仓位发生的时价损失要明显大于曲线变陡峭②的情形。不管处于何种sinario,债券潜在损失的发生都可以使自有资本受到损毁,但是伴随着期间收益的改善,随着时间的推移会逐步的复原(图表10)。与曲线变陡峭相比,平行移动对于银行来说恶化和改善的影响幅度都比较大。

上述sinario均是在资产负债表不变的前提下进行的推算。需要注意的是在低利率的场合,流动性存款的占比会逐渐增大,但是进入利率上升的局面,流动性存款很容易向定期存款和外部金融资产转移。这些变化对银行的收益,资本影响显著需要观察注意。

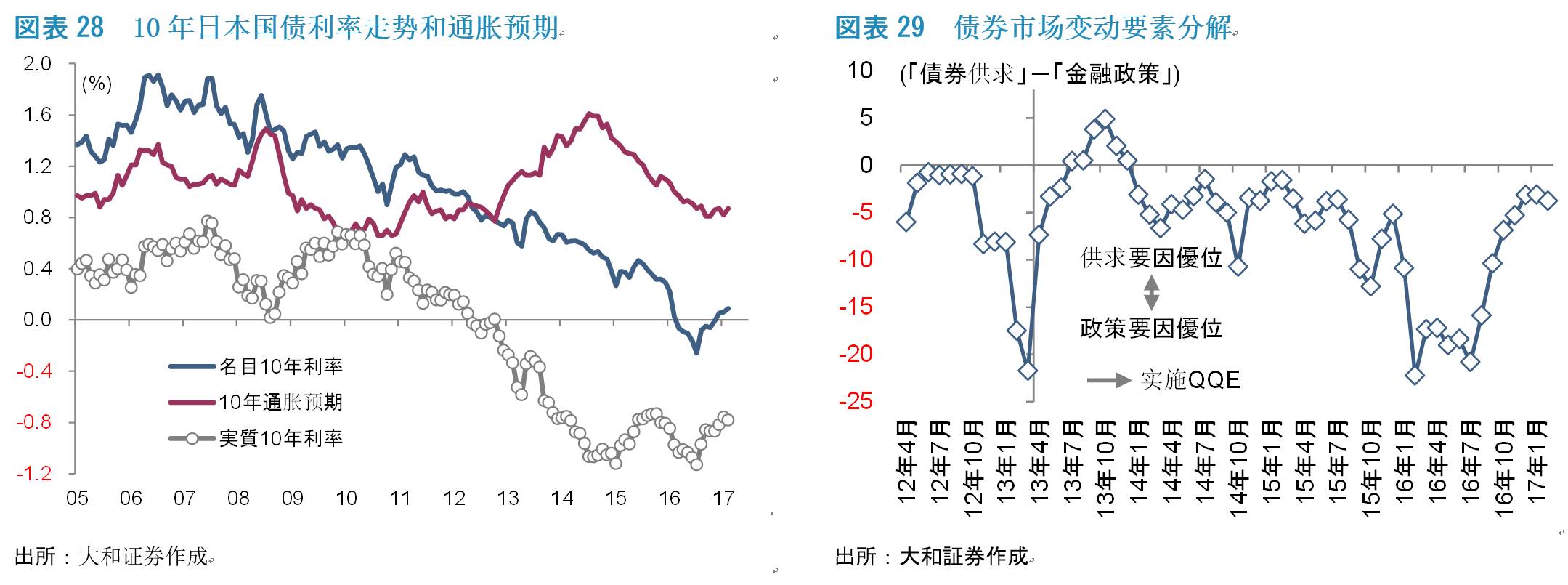

在经历了2008年雷曼兄弟破产所引发的金融危机,2011年欧洲国家信用危机后,世界主要金融机构均出现了较大的交易损失。日本的银行也发生了一定损失,但是由于日本国内的状况相对安定,银行重视资本的经营,所以受到的冲击均比较小。在2013年4月后,黑田日本银行总裁推出了一系列金融量化宽松政策,大大压低了日本国债利率。2016年1月,日本央行追随欧洲央行实施了负利率政策。随后日本国债也史无前例的进入了负收益率的区间。

短期市场动向

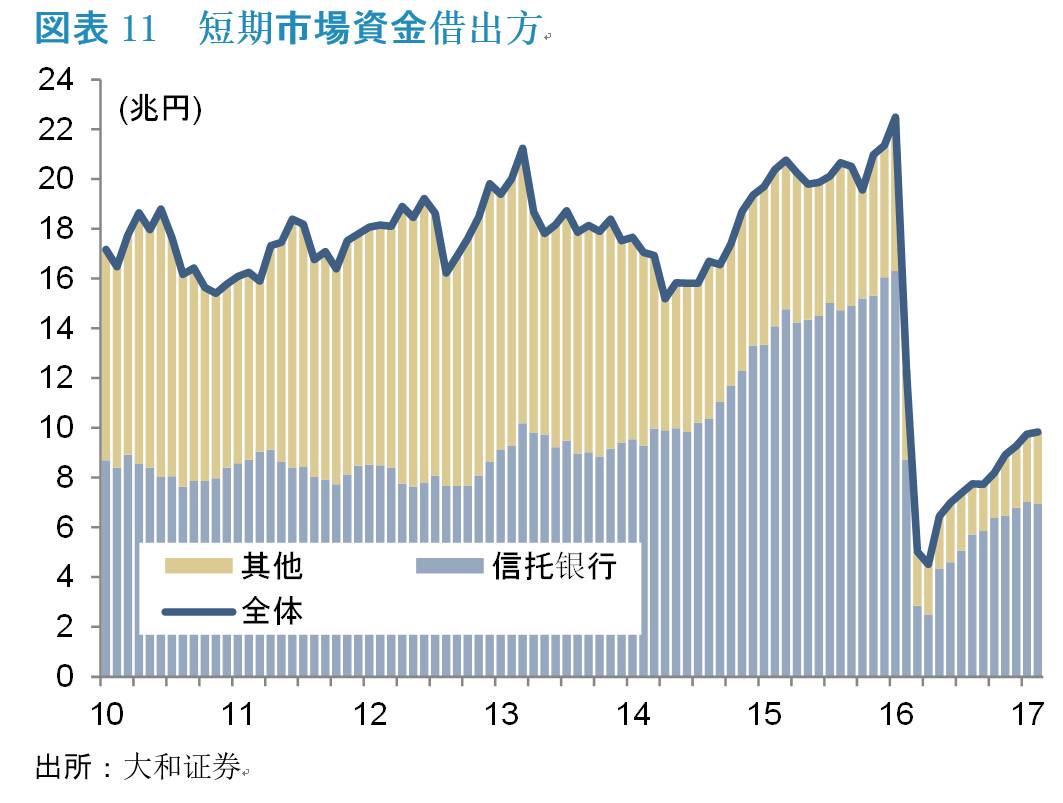

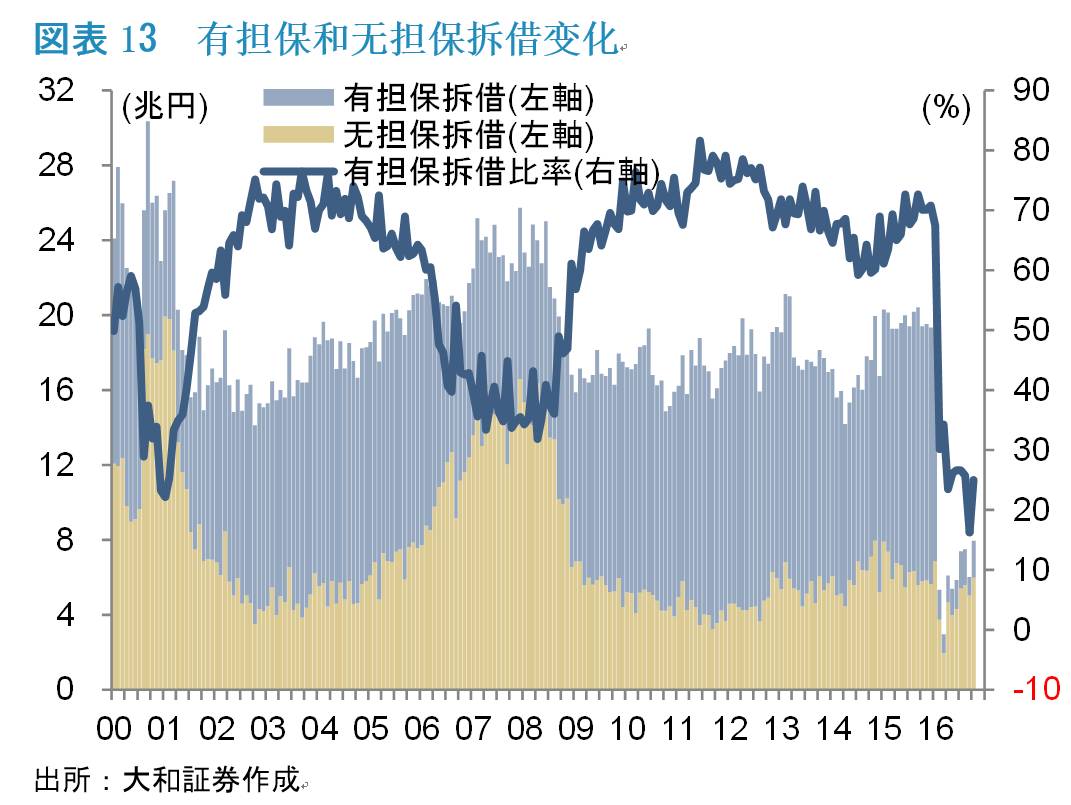

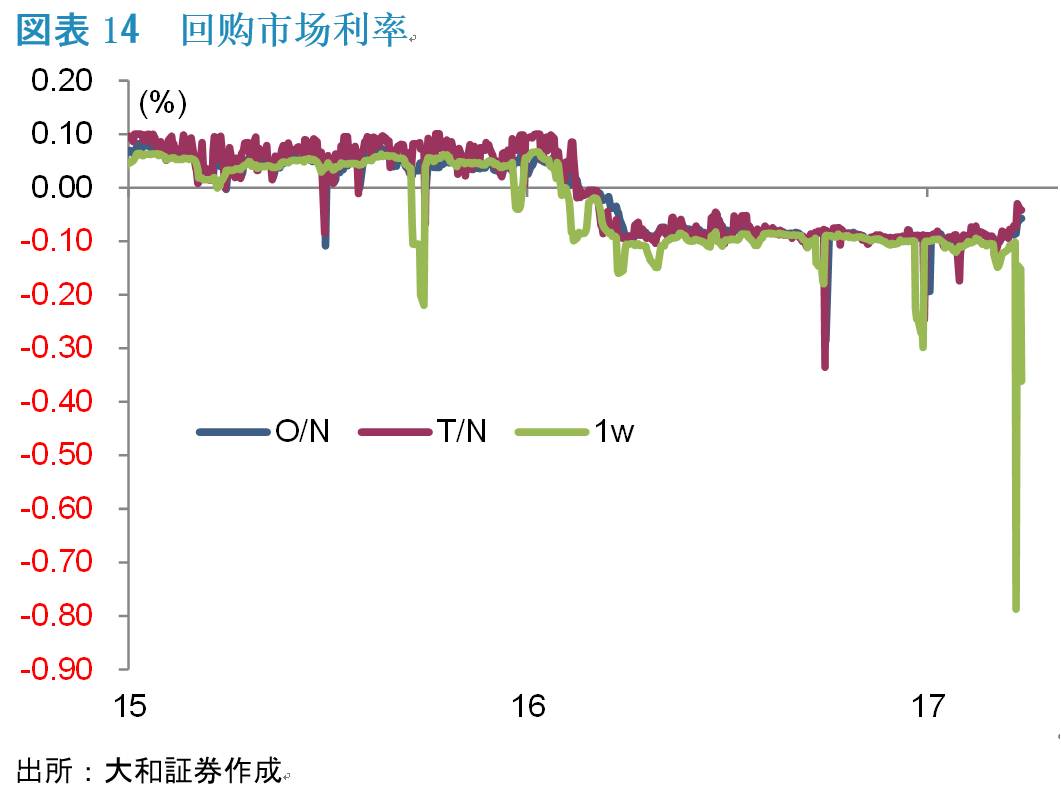

在日本银行实施负利率政策后,整体来说短期利率从0逐渐推移至负值,但是幅度不大。无担保隔夜拆息利率在负利率政策实施前为0.1%,实施后开始沉入负值,在投资信托银行释放出负利率资金后,始终维持在-0.05%左右。拆借市场在负利率政策实施后,由于大型商业银行基本停止了拆借市场的活动,导致短期市场资金存量大幅低下(图表11)。

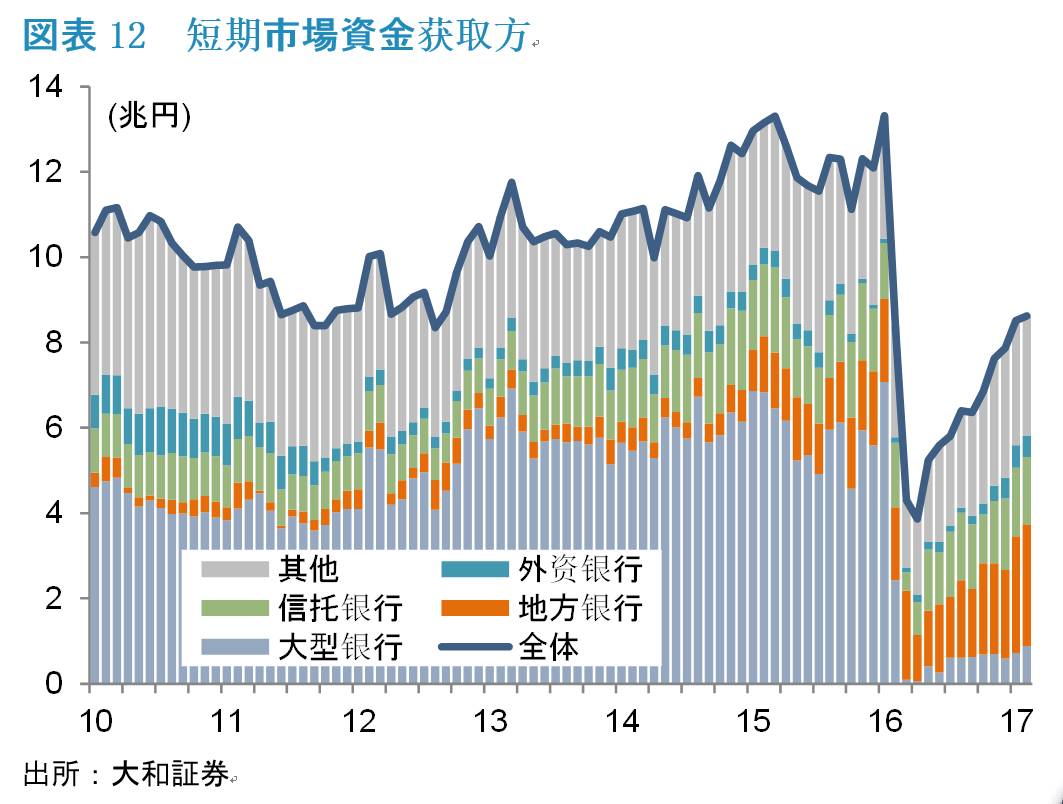

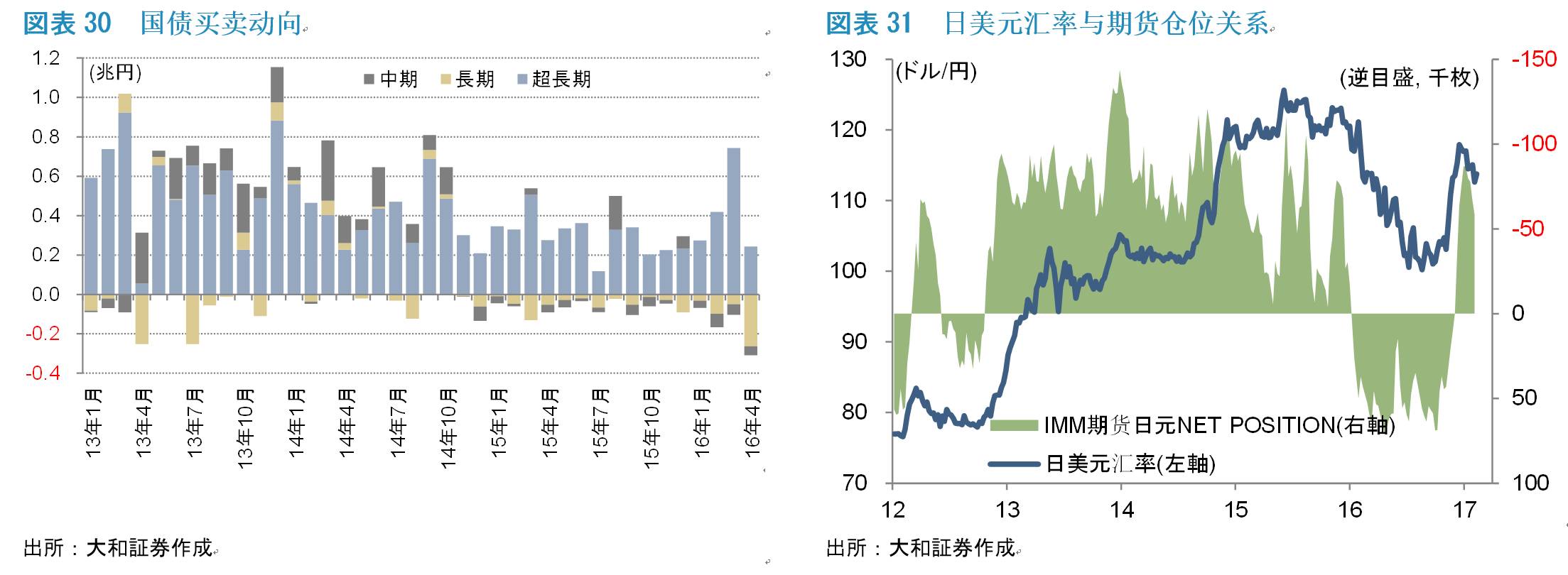

但是随着地方银行扩大拆借,市场逐渐有所恢复(图表12)。另一方面,由于日本银行大量购买国债,国债现券的供求持续处于紧张状态。同时导致国债回购市场的流动性也陷于枯竭。

日本国内债券市场动向与资产配置

国内债券投资家概况

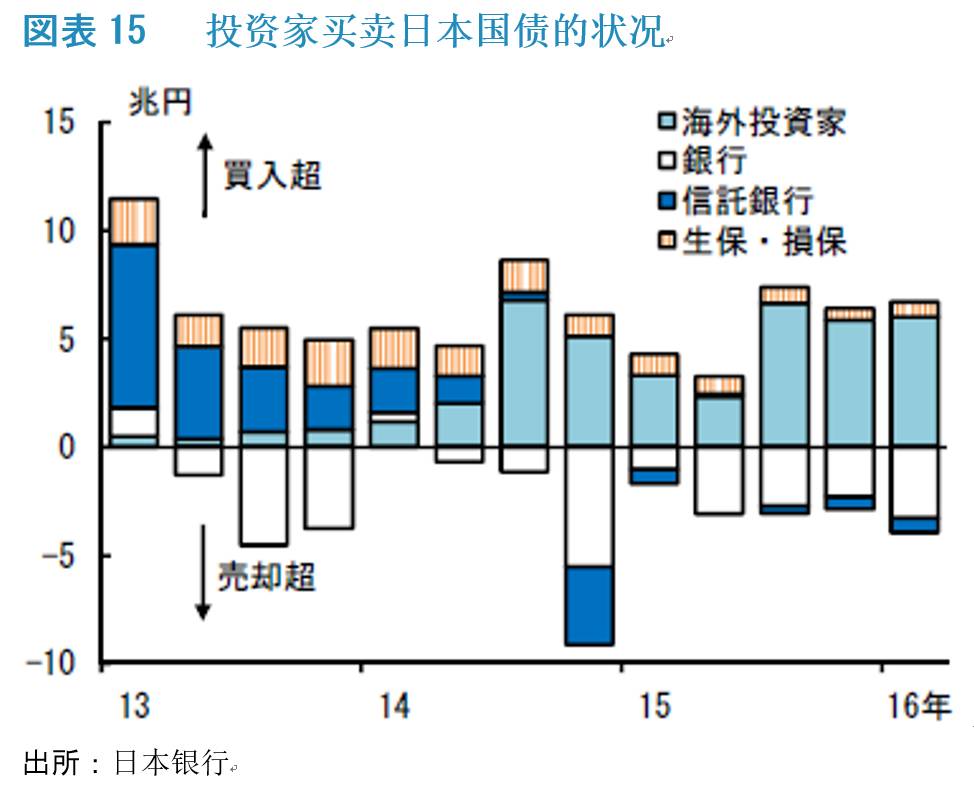

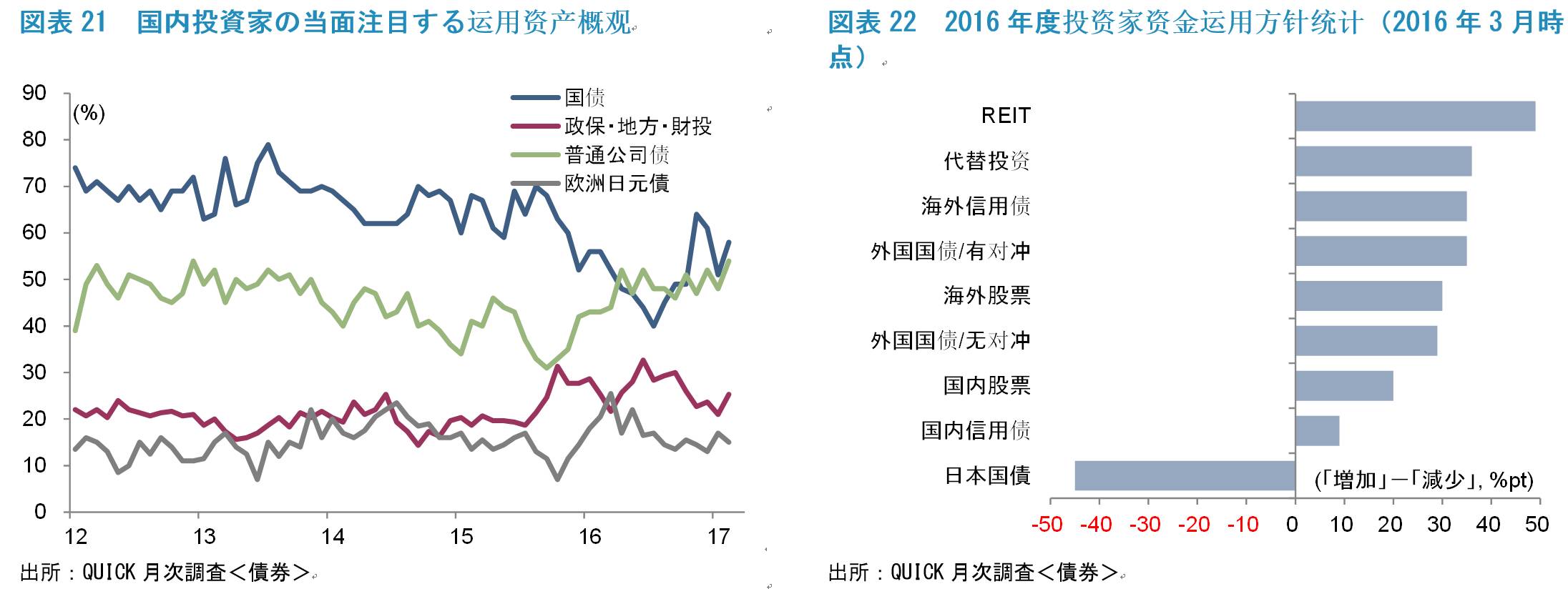

负利率政策实施以后,日本国内债券投资家首先削减了国债投资,将资金配置到了地方债,公司债,股票,外国债券,投资信托等产品上(图表13)。其次,通过加久期以确保收益率。日本银行实施负利率的资金量大约在10-30万亿日元,所以银行将资金以0利率存放在央行账户的也非常多。

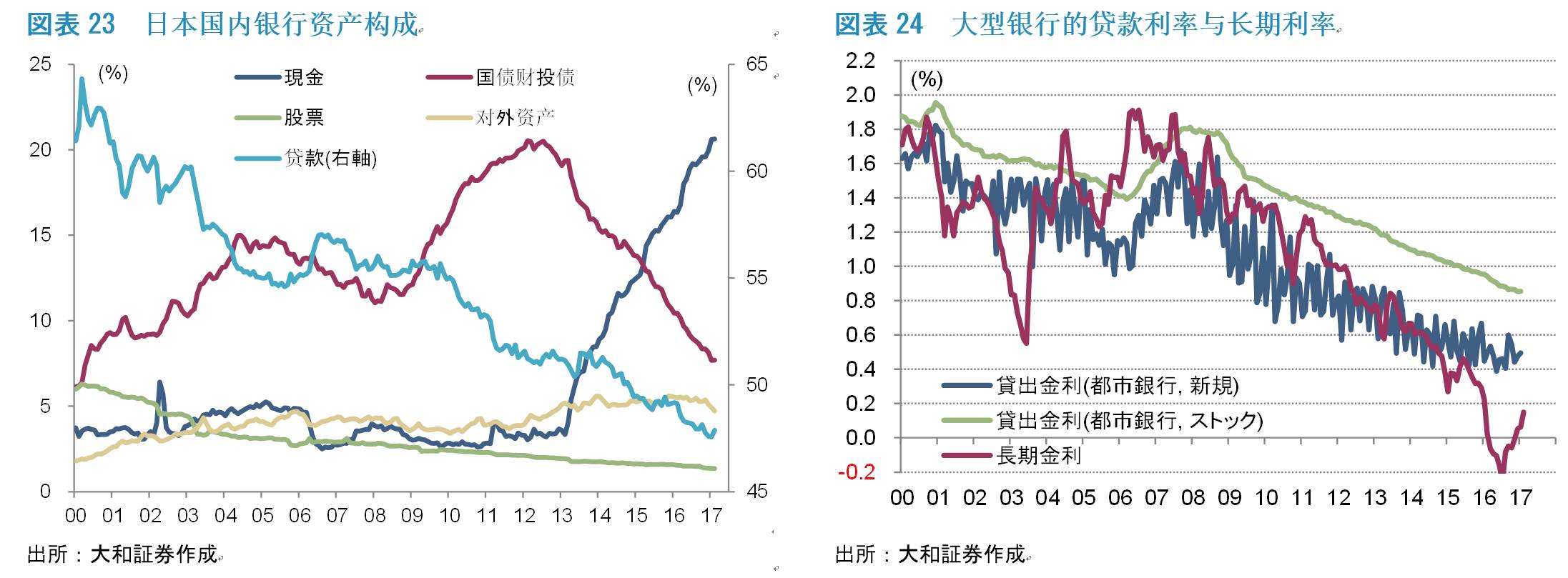

2013年4月以后,日本银行开始异次元量化宽松后,日本国内银行开始大幅削减国债投资,将剩余资金存入日本银行账户。由于贷存比和贷款利率持续下滑,日本国内整体的资金收益率始终处于低位。在这种环境下,日本大型银行在积极投资外国债券的同时,利用利率掉期等衍生工具扩大收益。地方银行则加强RISK TAKE,在投资品种上,除了对公司债和地方债加大投资外,外国债券,RIET,结构票据,投资信托产品也成为投资对象。

量化宽松后,银行在金融市场层面最主要的资产配置变化是削减国债和增加对外国债权券投资。如图13所指,海外投资家大量买入日本国债,而包括信托银行在内的日本商业银行均处于连续卖出的状态。从交易量和BIDASK SPREAD来看,国债的流动性均不如量化宽松政策实施之前。利率急速低下也促使了银行因为收益动机而抛售。

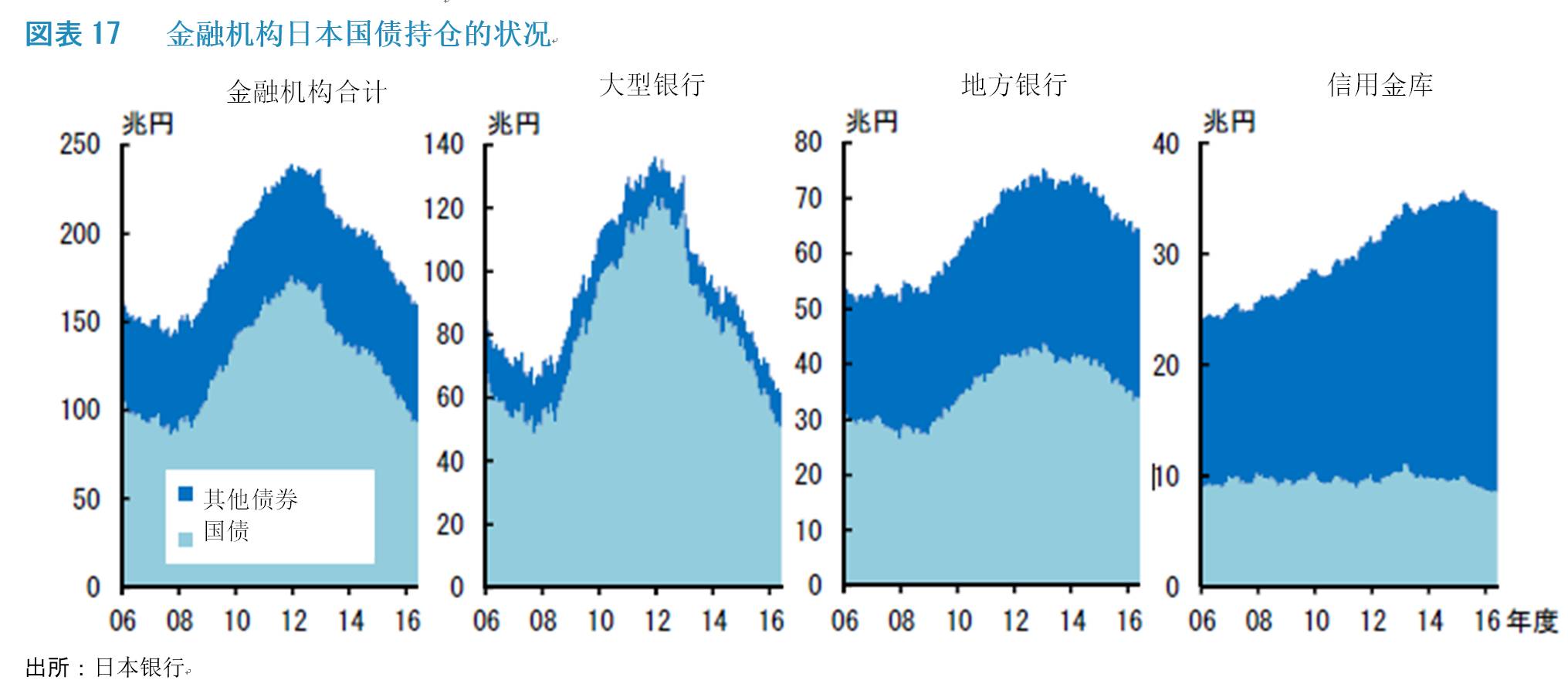

由于日元债券(国债,地方债,公司债)整体收益率不断下降,和日本银行加大国债买入的力度,金融机构对日元债券形成减仓趋势。大型银行对包括国债在内的日元债券基本处于减仓状态。地方银行因地方经济低迷,仍需要债券投资辅助贷款事业维持整体收益。更加小型的金融机构信用金库则处境更加艰难,尽管利率下滑仍需要靠利息收入维持业绩,难以减仓。(图表15)

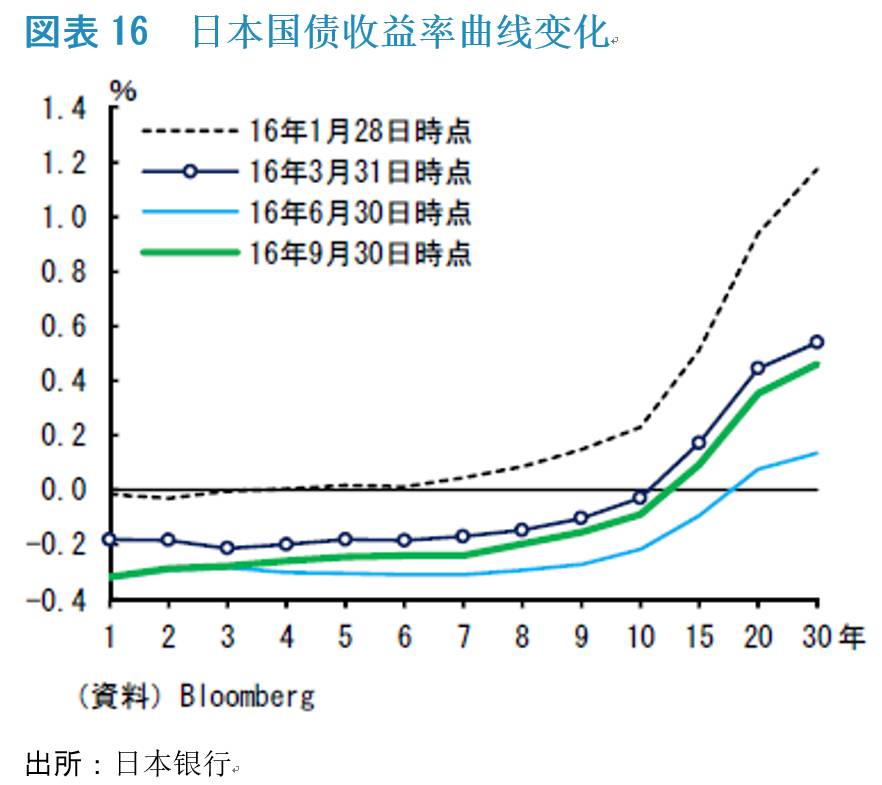

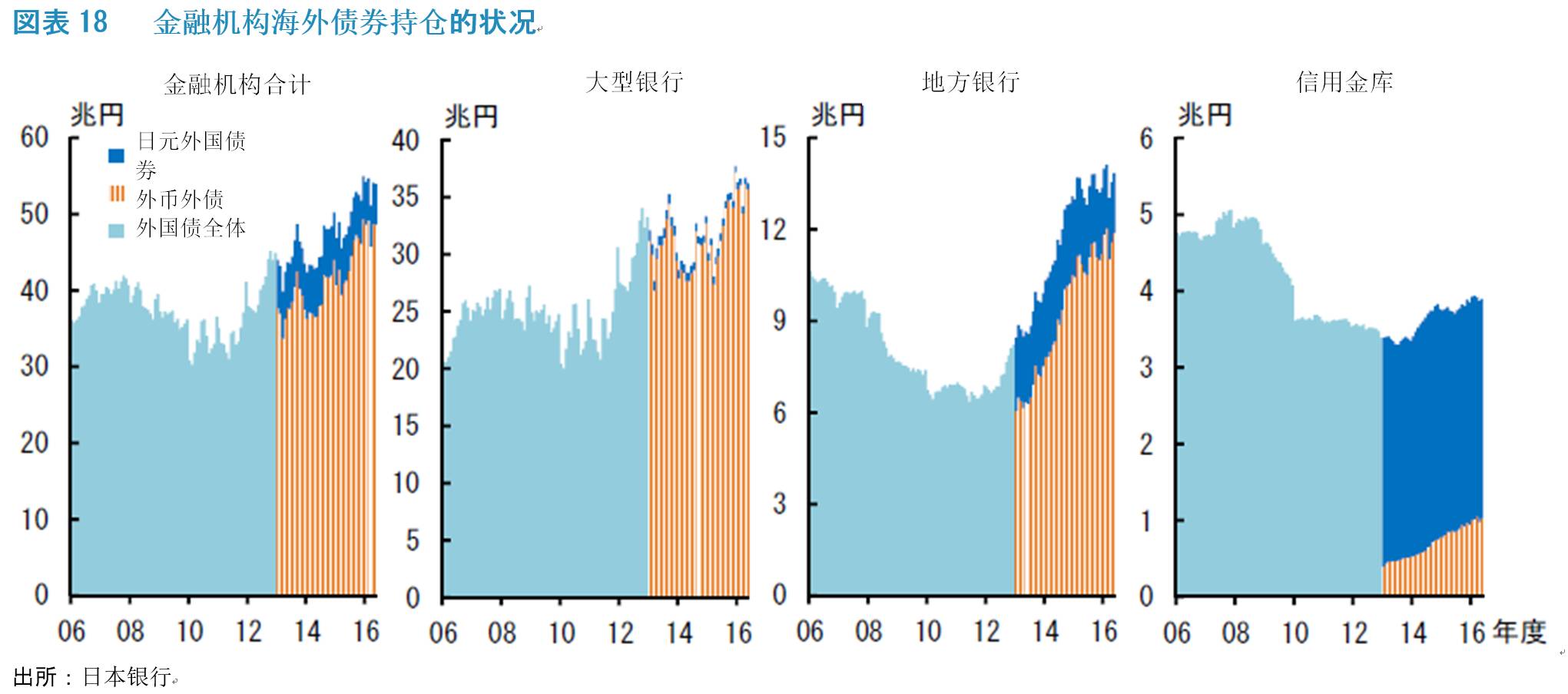

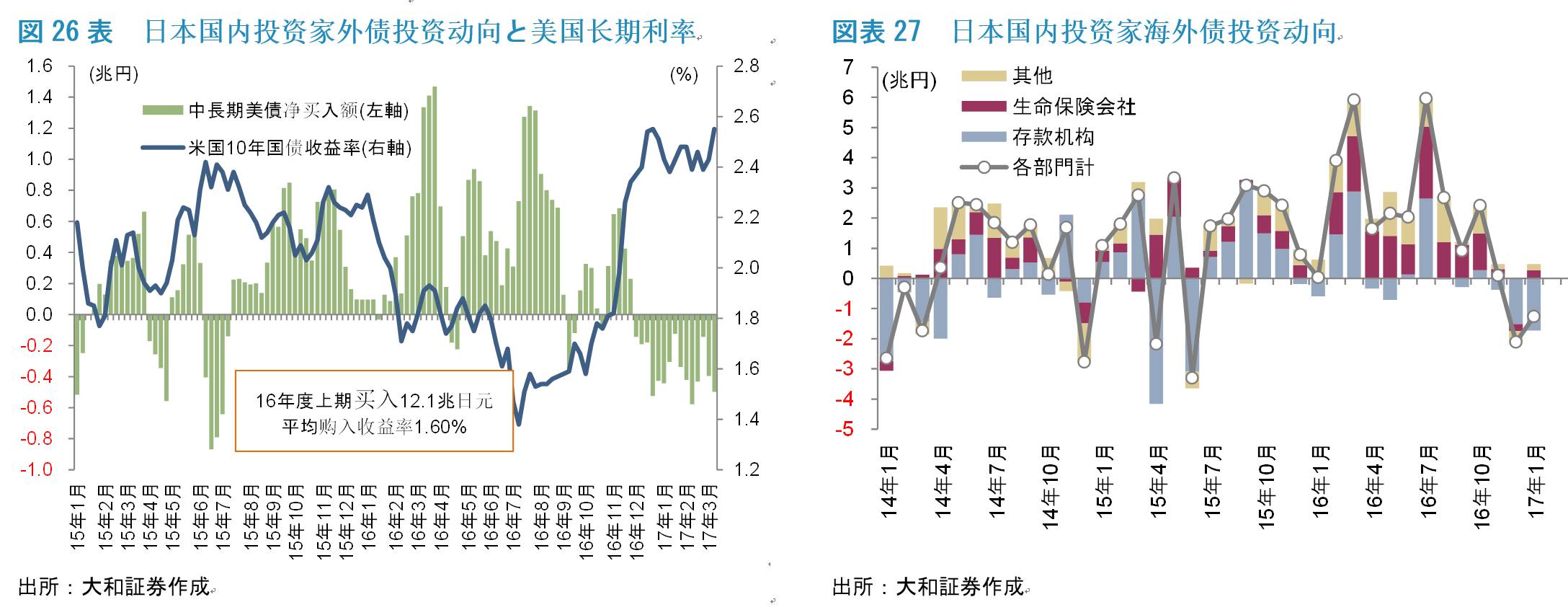

但是,即便当长期国债处于负利率区间时,一些金融机构仍然看好未来利率下跌,而因仓位时价评价益而继续保有债券。也有银行为了减少在日本银行准备金账户上的资金(因负利率),而继续买入低息债券。地方银行和信用金库削减国债持仓的同时,依靠加久期和投资收益率相对较高的公司债和地方债维持债券投资收益。日本的金融机构对于海外债券(外币债券以及日元外国债券)的投资呈持续增加的状态(图表16)。

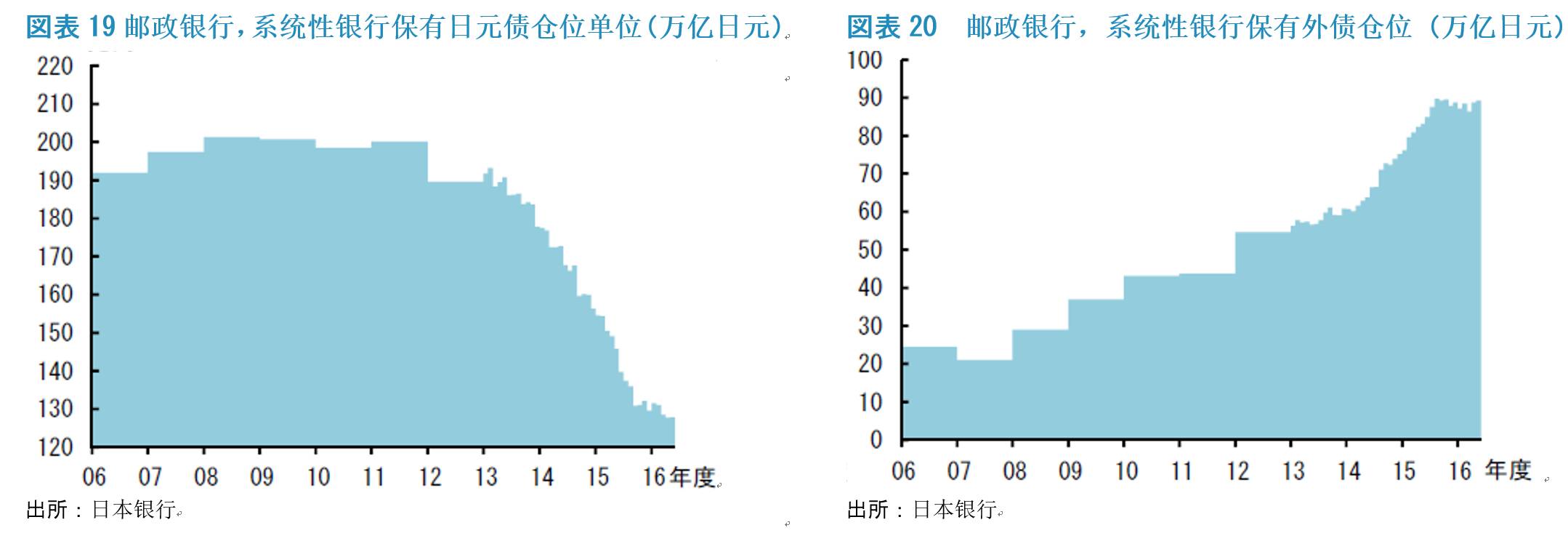

不过,外债投资仍受到英国脱欧问题的影响,以及外币资金成本的上升的影响。大型银行和地方银行自黑田量化宽松政策实施后加大了外债投资,但2016年8月末仓位没有明显增加。外汇交易能力较弱的信用金库则增持了日元外国债券。所谓的日元外国债券是指,外国发行机构在日本国发行的武士债券,PRO债,以及欧洲日元债。此外,日本邮政银行,和四家系统性金融机构,即全国信用协同组合,信金中央金库,劳动金库,农林中央金库自黑田量化宽松政策实施后也逐渐削减日元债券,增大了外债投资(图表17,18)。

雷区今日风险警示:翼东发展等,详情请参阅雷区。

www.knowbond.com(点击文末“阅读原文”可以跳转链接)

雷区,一个极简的债市风险观测榜单。

识债券,更识风险。