2020年10月21日

【报告导读】

华夏航空专注于最贫瘠的航空市场,开拓机构客户运力购买模式,实现难能可贵的持续盈利。公司管理层对支线市场的深刻理解,以及优秀的运行保障能力是核心竞争力。

【投资要点】

一、

首次覆盖,评级谨慎增持

华夏航空是唯一全国性支线航司,机构运力购买模式保障相对稳定盈利能力。预计未来数年机队规模推动利润较快增长。若ARJ21商业化顺利,预测2020-22年EPS为0.40/0.68/0.80元,三年复合增速18%。参考两种估值方法,给予目标价14.58元。

二、

机构客户运力购买,成就支线航空盈利模式

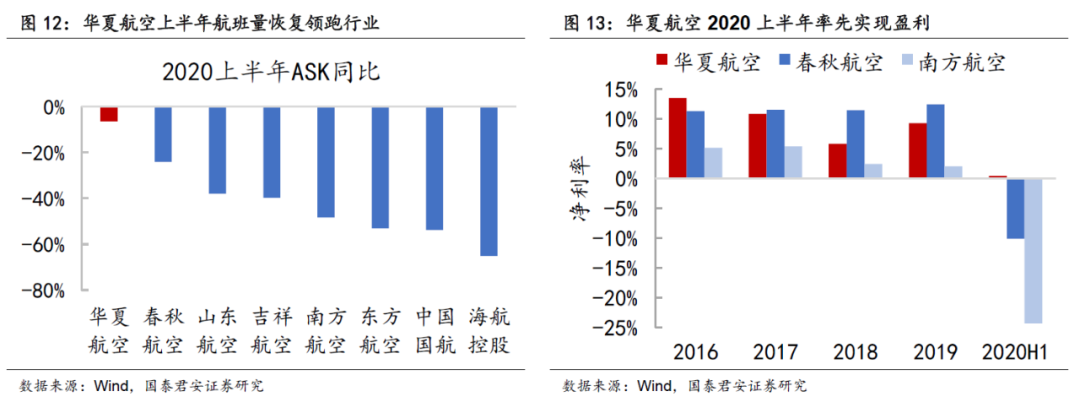

支线航空客流稀薄,收益水平低,单位成本高,市场化经营艰难。华夏专注支线航空,过去十年探索开拓机构客户运力购买,为中国支线航空提供持续盈利模式。即使在疫情巨大冲击下,上半年华夏仍实现了难能可贵的盈利。

三、

支线航网灵活迁移,应对运力购买变动

市场担忧机构运力购买的持续性风险。根据我们观察,部分机构运力购买协议确实存在调整或停止情况。过去十年华夏运营航段的次年执飞率在六成左右,通过航网灵活迁移,实现机队高周转与持续盈利。优秀的航网调整与运行保障能力,及支线广阔的蓝海市场,是支撑华夏快速成长的重要基础。

四、

运力购买模式变化,经营动力增强

随着支线市场培育,运力购买主要模式由无限额变为有限额,收益管理动力增强。华夏努力提升收益,并积极发展通程业务,推动干支结合,催化支线需求,并尝试获取支线客源全程价值。同时,审慎引入A320干线客机,顺应部分支线客流规模化,提升相关航班经济效益。未来区域竞争趋势需跟踪观察。

五、风险提示

机构客户续约风险、增发摊薄风险、新机型经济性风险、经租进表风险、区域竞争风险、安全事故风险、政策风险。

【报告正文】

中国民航局1998年便将支线航空确定为新的增长点。对比欧美发达的支线航空,中国支线航空长期发展缓慢,支线航司普遍市场化经营艰难。

华夏航空明确定位支线航空,凭借对支线市场的深刻理解,过去十年引入欧美支线航空普遍的运力购买模式,针对中国支线市场发展阶段,开拓地方政府与支线机场为运力购买客户,为中国支线航空提供可持续盈利的商业模式。即使在新冠疫情巨大冲击下,上半年华夏航空仍实现难能可贵的盈利,并计划大举引入批量国产飞机逆势扩张。

一线市场,核心在于优质时刻积累;二三线市场,核心在于成本优势;支线市场,市场化盈利最为艰难,核心在于能够为机构客户提供高性价比的航空通达解决方案,并有效应对机构客户运力购买的持续性风险,以及购买模式的趋势性变化两大挑战。

相较于传统干线航司,支线航司的运营更依赖于企业管理,而非有形或无形资产,这也意味着将可能存在更为长期的超预期,值得投资者持续跟踪观察企业家精神与行为。

1.

机构客户运力购买,成就支线航空盈利模式

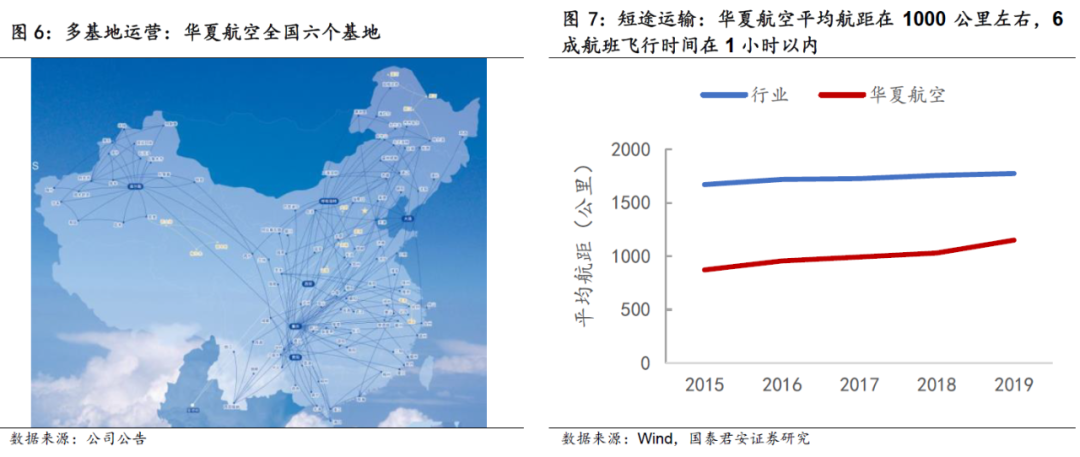

华夏航空明确定位支线航空,以帮助中小城市人民获得平等出行权为使命,以发展中国支线航空、改善偏远贫困地区航空通达性为目标。截止

2020

年中,通航

119

个城市,国内支线机场覆盖近半。所搭建的支线航网基本覆盖西南、西北、东北、华北、新疆等地区,通过重庆、贵阳等

6

个基地节点,借力干线航司,努力实现与全国干线航网的中转连通。

相较于干线航空,支线航空市场化盈利更为困难。收益水平低于干线市场,且运营特点决定单位成本高企。华夏航空开拓的机构客户运力购买模式,是中国支线航空盈利模式的成功探索。

1.1.

中国支线航空市场化盈利艰难

中国

60

家航空公司,绝大多数为干线航司,而支线航司数量极少,全国性运营支线航司仅华夏航空一家。相较于欧美,中国支线航空发展缓慢,甚至有航司近年逐步淘汰支线客机、退出支线市场。原因在于,支线市场航空需求有限,收益水平低于干线市场,且单位运营成本高企,市场化经营艰难。

●

支线市场收益水平低于干线市场

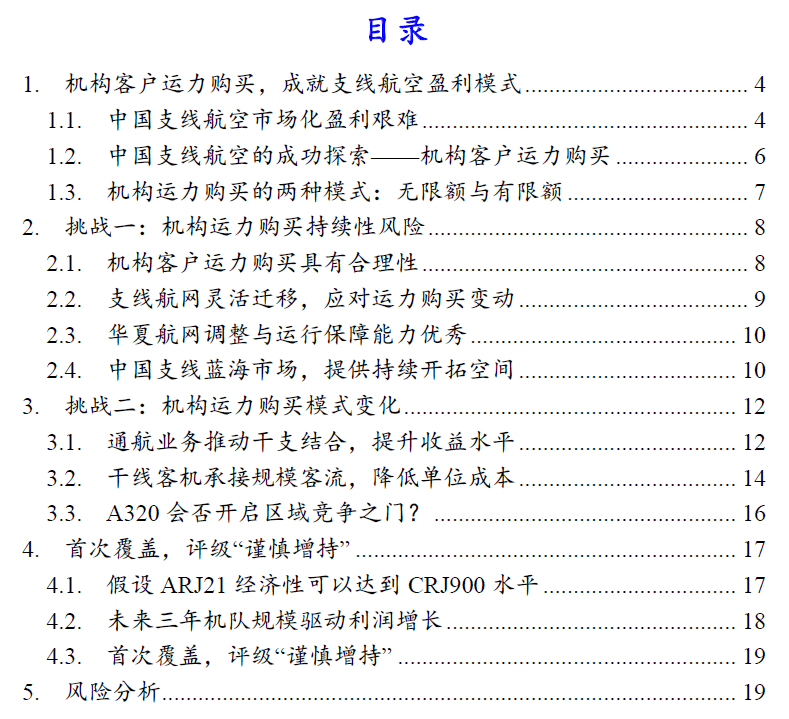

支线航空服务于中小城市,人均GDP与可支配收入均相对偏低,航空需求有限。部分区域支线公商务客流占比较高,收益水平略高于行业均值。而部分区域支线以价格敏感旅游客源为主,收益水平略低于行业均值。整体来看,支线市场的机票销售收益水平低于干线市场。

●

支线航空单位运营成本高企

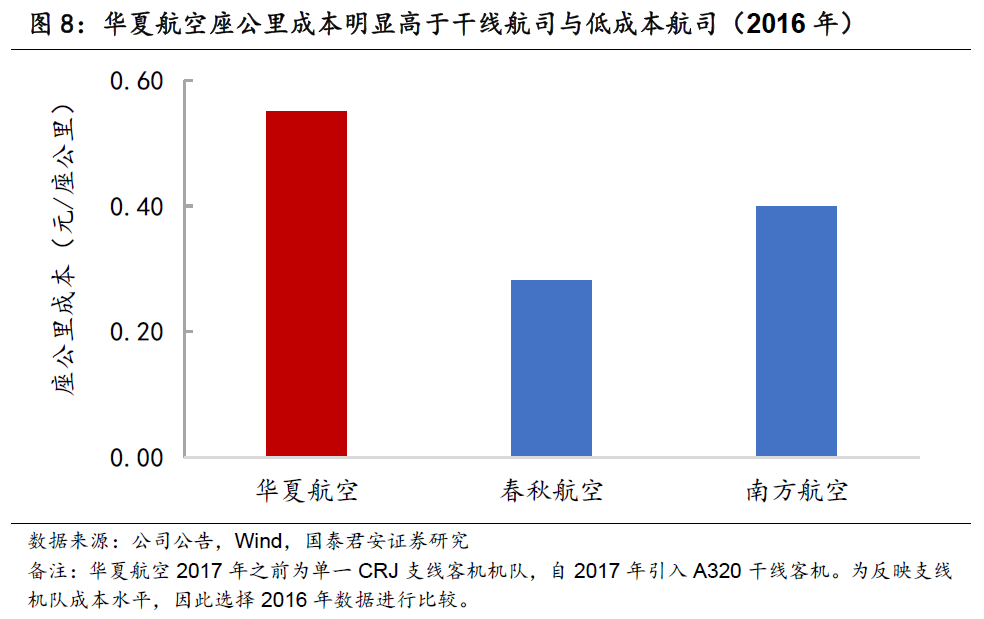

支线市场客流稀薄,具有小型飞机、低客座率、短途运输、多基地运营、低频通航等运营特点,而这些特点都意味着低规模经济与高单位成本。

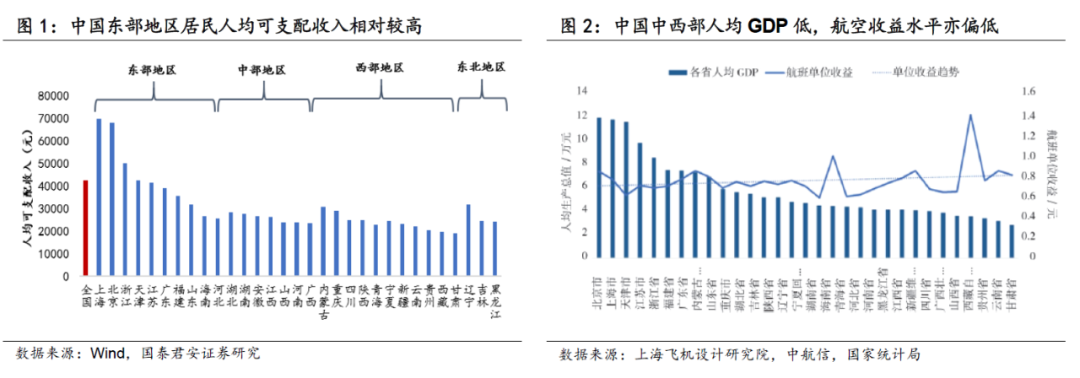

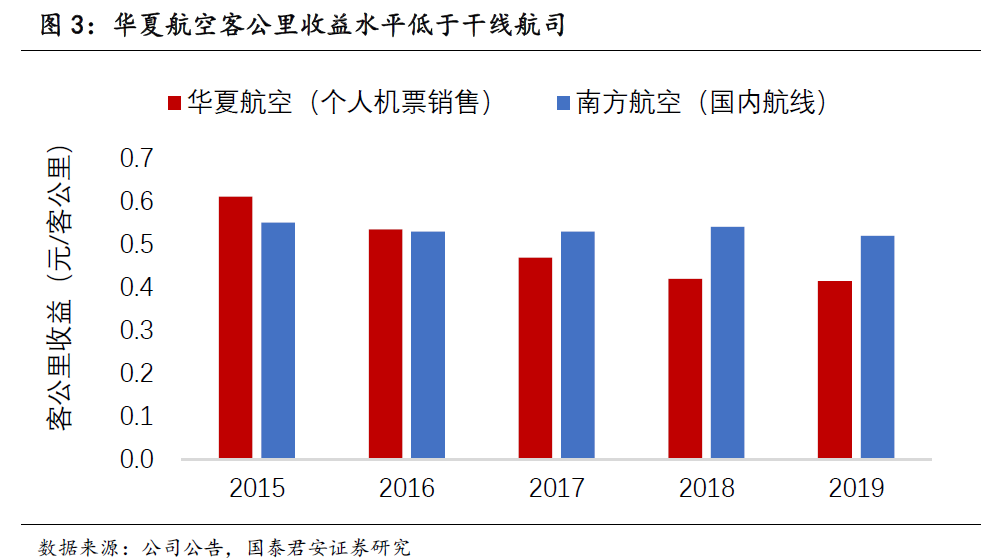

华夏航空成本管控优秀,但支线航网运营特征仍导致其单位成本明显高于行业均值及干线航空。华夏航空2017年之前为单一CRJ支线客机机队,其座公里成本几乎是低成本航司春秋航空的两倍,亦高于干线航司南方航空约1/3。这意味着,若不考虑运力购买收入或航线补贴等,支线航空的盈利平衡座收水平将显著高于行业。

1.2.

中国支线航空的成功探索——机构客户运力购买

支线航空收益水平低于干线市场,且单位运营成本高企,长期以来市场化经营艰难。华夏航空开拓机构客户运力购买,是中国支线航空盈利模式的成功探索。

●

机构客户运力购买,成就支线航空持续盈利

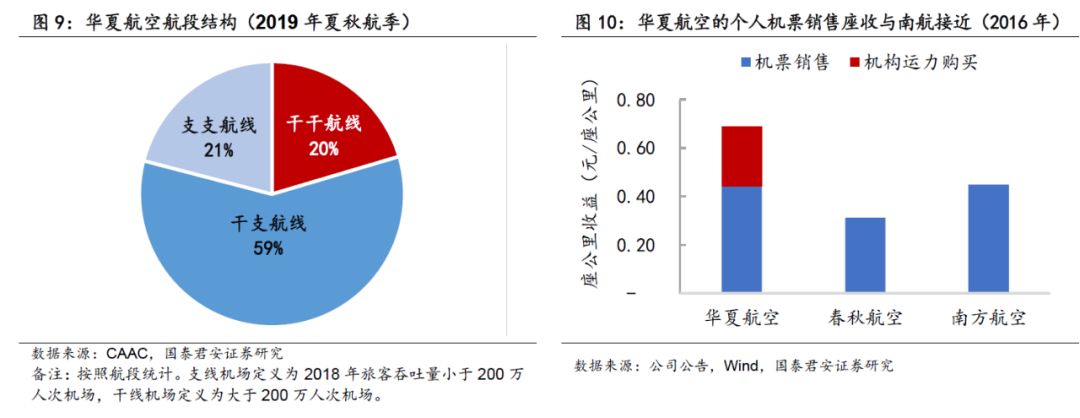

华夏航空定

位支线航空,运营航段中超八成为支线航线——至少一端连接支线机场(年旅客吞吐量200

万人次以下)

,且均与政府及机场等机构客户签订了运力购买协议。

机构运力购买收入,占华夏客运收入的

30%-40%

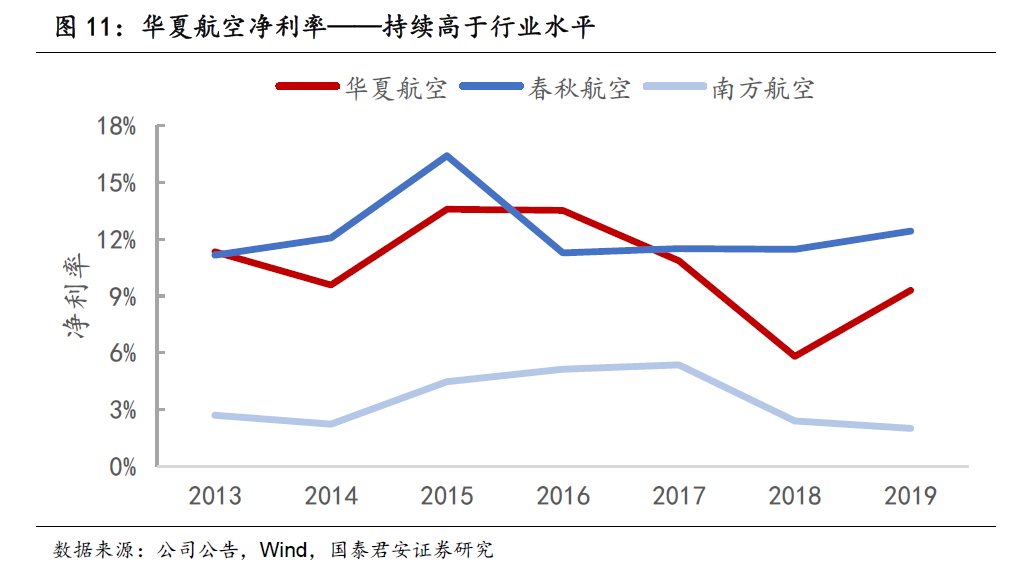

,显著降低其实际机票销售座收至行业均值,并保障华夏航空在高单位成本下实现盈利,且利润率持续高于行业水平。

●

疫情巨大冲击下,上半年仍实现盈利

高比例的运力购买,意味着华夏航空的收入与航班执飞量呈现高相关度。国内疫情有效控制后,华夏航班恢复明显快于行业,且独飞航线客收水平逆势上涨,并受益油价明显下降,上半年实现难能可贵的盈利。

1.3.

机构运力购买的两种模式:无限额与有限额

机构客户向华夏购买运力,按照运力购买协议,双方会约定每个航班的购买价格。若

实际机票销售收入超过约

定购买价格,华夏需要将超额部分返还给机构客户;若实际机票销售收入低于约定购买价格,机构客户需要向华夏进行补偿。

实际情况中,由于实际机票销售收入往往明显低于约定购买价格,按照机构客户对差额的补偿程度,可以分为两种模式:

(

1

)无限额模式:机构客户支付全部差额,即由机构客户完全承担支线运营风险。而华夏航空只要执飞航班,无论机票实际销售如何,都将获得约定收入。航司缺乏收益管理动力,而专注成本管控。

(

2

)有限额模式:机构客户仅支付约定的差额,有限额承担经营压力。华夏航空若要获得约定收入,还有赖于机票实际销售收入达到一定水平。实际情况中,该模式与航线补贴较为类似,即对航班给予定额补贴,且补贴金额可能逐年下降。除了成本管控外,航司对收益管理动力增强。

举个例子,华夏与某地方政府签订一个航班的运力购买合约,约定运力购买总价为

5

万元,华夏航空成本为

4

万元。假设华夏实际机票销售实现收入

3

万元,与运力购买总价差了

2

万元。

(

1

)若为无限额模式,则地方政府全额补偿

2

万元差额,华夏最终实现总收入

5

万元(

3

万元个人机票销售收入

+2

万元差额补偿),扣除

4

万元成本,实现盈利1万元。

(2)若为有限额模式,双方会提前约定差额补偿上限,假设为1.5万元。则华夏最终实现总收入4.5万元(3万元个人机票销售收入+1.5万元差额补偿),扣除4万元成本,实现盈利0.5万元。

2.

挑战一:机构运力购买持续性风险

机构客户运力购买是支线航空持续盈利的核心。对于地方政府而言,支线航空的运力购买模式具有合理性,且逻辑推导应具有可持续性。但实际中,随着地方财政安排、区域经济发展的变化,数量众多的机构客户,对支线运力购买的意愿与方案均动态变化,存在持续性风险。

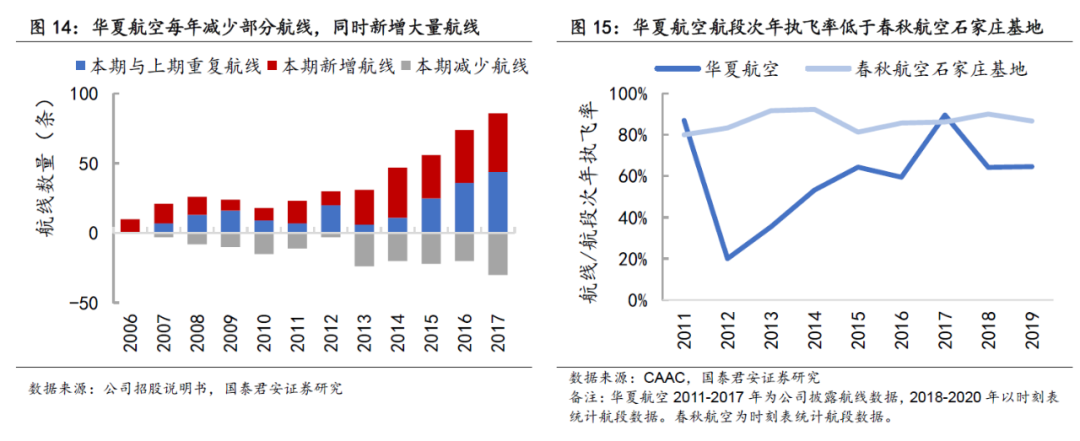

过去十年,华夏航空通过航网灵活迁移,应对运力购买变动,保持优秀的机队周转效率,并持续盈利。公司优秀的航网编排及运行保障能力,以及支线广阔的蓝海市场,是华夏航空快速成长的重要基础。

2.1.

机构客户运力购买具有合理性

支线航空正外部性明显,地方政府扶持意愿强烈。支线航空能够有效提高中小城市的通达性,促进区域之间人流、物流、商流,提高机场使用效率,推动当地经济发展。从全球来看,政府普遍对支线航空积极扶持。

支线航空是中小城市实现公共通达的最经济交通方式。中国中小城市数量众多,地形地貌复杂,修建机场的资本开支远远低于公路或铁路等地面交通系统建设。平均两公里铁路的投资即可建成一个支线机场,服务周边1-1.5小时车程覆盖区域,通过支干航网衔接实现全国中转通达。

机构客户普遍能够负担持续的运力购买。机构客户用于支线航空运力采购的支出每年一般在5000万元左右或以下,在地方财政支出中普遍占比较低,这一金额甚至低于建设公路/铁路所需承担债务每年产生的财务费用。

2.2.

支线航网灵活迁移,应对运力购买变动

根据公司公告介绍,与机构客户的运力购买协议,一般一年或一个航季(一年两个航季)一签。机构客户会根据上一年的航线客座率等市场变化情况,调整下一年(航季)的航班频次,甚至停止运力购买。

面对机构客户运力购买的持续性风险,回顾过去十年,华夏航空通过航网灵活迁移,实现机队高周转与持续盈利。类似于热带雨林“迁移农业”,耕作者依靠自然肥力耕作,当肥力不足时就会迁移至新的土地开辟耕种。

根据我们统计,2006-2020年华夏航空运营航线数量的年复合增速高达26%,同时运营航段的次年执飞率平均在60%左右。相较于春秋航空过去十年对石家庄基地的培育,石家庄运营航段的次年执飞率稳定在80%-90%。从航段来看,根据我们的统计,2015年华夏航空运营航段仅四成2019年仍在运营,航网呈现高迁移性。

根据我们对

华夏航空2018-19年停飞航段的分析,大致可分为两类:

四成停飞航段源于机构客户停止运力购买——华夏停飞了该机构客户所有的通航航线。脱离机构运力购买,支线市场培育难度极大,飞机转投其他市场是航司基于合理回报的理性选择。

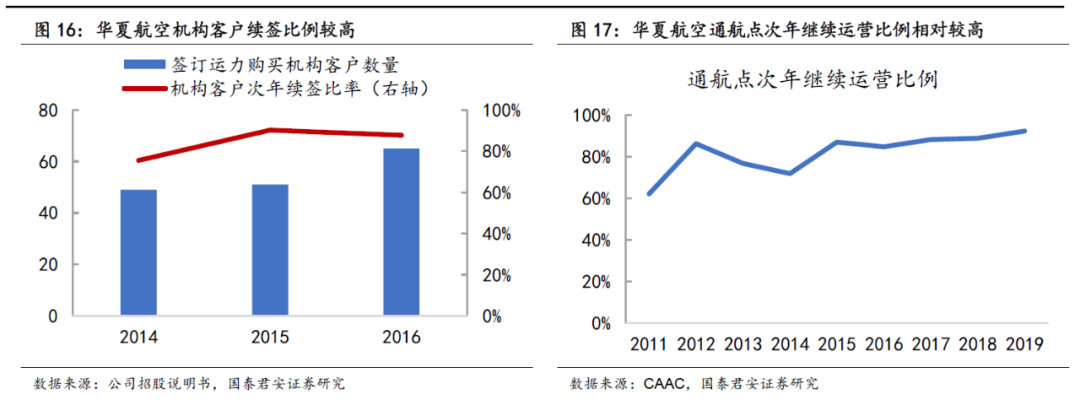

六成停飞航段源于机构客户变更采购航线——该机构客户继续与华夏合作,但采购航线发生了变化。根据公司统计,2015-16年机构客户的次年续约率高达90%。从航点来看,根据我们的统计,2015年华夏运营航点约七成2019年仍在运营,机构客户稳定性好于航段。

2.3.

华夏航网调整与运行保障能力优秀

支线航网调整快,航班编排要求高。支线航线客流稀少,华夏航空目前大部分支线客流均无法支撑每天一个往返航班。航班编排需要满足机构客户通达需求,并最大程度保持目前优秀的机队周转效率。同时,航网呈现高迁移性,每年(航季)都会取消较多航线,并新增大量航线。

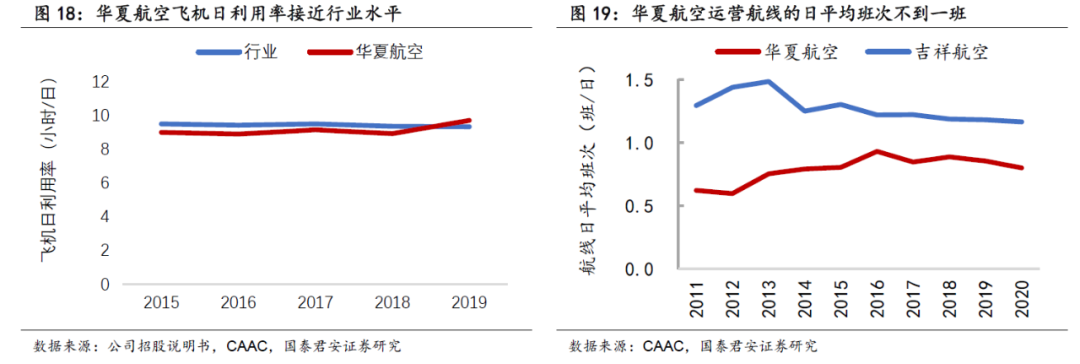

支线航网运行保障要求高。过去三年,华夏航空克服短途运输导致的周转效率劣势,以及航网的高迁移,机队日利用率稳中上行,

2019

年更超过行业水平,体现了公司优秀的航网编排与运行保障能力。未来随着机队规模继续快速扩张,对相关能力的要求将呈现非线性增长,有赖于公司优秀的管控能力。

2.4.

中国支线蓝海市场,提供持续开拓空间

相较与干线市场,支线市场培育难度极大,支线航网难以避免高迁移性。足够广阔的支线市场,以及相对的竞争优势,是支线航司实现持续成长的重要条件。

●

未来十年支线机场建设将推动蓝海市场增长

中国仍有

88%

的国人尚未乘坐过飞机,航空需求长期增长空间巨大,特别是中小城市所蕴藏的支线需求更为可观。

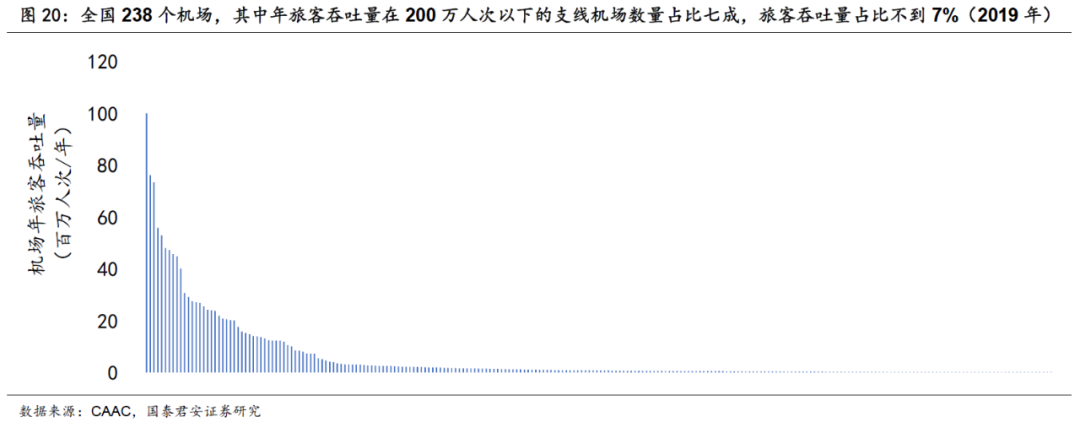

参考行业标准,定义支线机场为年旅客吞吐量在200万人次以下的机场。截至2019年中国定期通航机场238个,其中支线机场165个,机场数量占比七成,而旅客吞吐量占比不到7%。参考中国民航局对全国机场布局规划,2035年运输机场数量将达到450个左右,较2019年将新增超200个,地面100公里基本覆盖所有县级行政单元,批量新增支线机场将加速支线航空市场发展。

与市场认知不同在于,由于支线航网的高迁移性,我们认为支线市场规模并非简单等同支线航司未来成长规模空间,而是提供未来可开拓的市场空间。未来新建的大量机场,发展初期均会面临客流稀少而难以吸引航司商业运营的问题,可以成为潜在的运力购买方。未来支线市场可观的蓝海空间,应可以满足华夏航空未来数年保持快速成长。

●

华夏有能力提供高性价比整体方案

机构客户往往希望支线航司可以提供高性价整体通航方案。相较于干线航司与其他支线航司,华夏航空有望保持相对竞争力。

支线客机提供报价优势。从旅客角度,干线客机较支线客机具有更好的乘机体验。但对于机构客户购买的支线,机型选择者是机构客户,而非旅客。支线市场开拓初期,机构客户往往以无限额运力购买模式吸引航司开设支线,并希望以更少的资金实现更大范围的通航。支线客机座公里成本明显高于干线客机,但单机的航段成本更低。若需保障航司同样的利润率,支线客机承运航班对应的运力购买价格将更低。无限额模式下,假定客流一定,机构客户需要补偿的差额也将更低。

CRJ900的座公里成本较A320高近80%;若飞行一段800公里的航段,A320需要4.2万元成本,CRJ900则仅需3.9万元成本。若要保障航司10%的利润率,则A320的运力购买报价为4.6万元,CRJ900仅4.3万元。假设航班实际机票销售收入一样,无限额模式下,机构客户需要给CRJ900的补偿金额要更少。这一报价优势在支线市场开拓初期具有非常明显的竞争优势。

华夏航空具有相对规模优势。中国民航市场在册支线客机仅191架,其中华夏航空拥有38架CRJ900支线客机,份额近20%。华夏航空是唯一全国性运营的支线航司,拥有初具规模的支线航网,且支线市场开拓与培育经验丰富,有能力为机构客户量身打造高性价比整体方案。

3.

挑战二:机构运力购买模式变化

支线市场开拓初期,为最大程度解除航司后顾之忧,机构客户愿意采用无限额模式购买运力。随着支线市场逐步培育,机构客户普遍倾向于将无限额模式变更为有限额模式,以激励航司经营积极性,希望支线能够逐步提升自我造血能力。

根据公司招股说明书,华夏航空2017年之前运营航线中无限额模式占比约七成。随着支线市场多年培育,目前有限额模式占比已提升至七成左右。这意味着,公司收入与航班机票销售情况的相关性提升,预计公司将在原先专注运行与成本管控的基础上,收益管理动力增强。

收入端,华夏针对支线航空消费低渗透的特点,逐步建立下沉的营销网络,主动引导航空消费沉降,加强收益管理;同时,积极发展通航业务——推动干支结合,催化支线需求增长,尝试获取支线客源全程价值。成本端,审慎引入A320机型,在重要基地时刻增长受限的情况下,提升对不同流量支线的机型匹配度,降低单位营业成本,提升相关航班经济效益。

3.1.

通航业务

推动干支结合,提升收益水平

●

干支结合,是支线航空市场化盈利的重要基础

支线客源的价值,不仅仅在于短途支线航段收益,更重要的价值在于为后续中转干线航段输送客源,并提供显著的边际贡献。长期以来,中国支线运输与干线运输缺乏合作,导致支线需求增长缓慢,且支线客源价值未被充分挖掘。

美国干支结合紧密,大型枢纽航司拥有支线客源全程价值。美国1978年航空业管制放松后,航空市场竞争加剧,传统干线航司为扩大市场份额,并降低运营成本,纷纷转型枢纽轮辐式航网结构,大量采购支线运力为其枢纽基地输送客源。支线航司只负责运行支线航段,其收入与飞行班次挂钩;而大型枢纽航司负责支线航段与干线航段组合而成的中转产品设计与销售,获得支线客源全程价值。

●

华夏通程业务尝试推动干支结合

根据华夏航空对中小城市旅客的OD需求分析,中小城市旅客往来全国主要中心城市的需求分散。考虑到中心城市机场时刻稀缺,仅依靠点到点的支线航网建设难以满足旅客需求,需要干支结合。而长期以来中国干支结合推进缓慢,是导致支线需求增长缓慢的重要原因。

近两年,华夏航空大力发展通程业务——由华夏在其主要运营基地市场,采购其他航司干线运力,与自身支线组成中转航空产品进行销售,实现中小城市快速通达中心城市。该业务的实质,正是推动支线航网与干线航网的衔接融合。

2019年华夏通程产品旅客销量达50万人次,占公司客运量6%。除了在重庆、贵阳等基地节点打造次级枢纽,华夏2018年首次进入新疆区内支线市场,构建了以库尔勒机场为代表的通程枢纽能力。