《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

李迅雷

为中泰证券首席经济学家,中国首席经济学家论坛副理事长

最近,大家都在讨论金融监管趋于严厉的情况,诸如此轮金融监管风暴将持续多长时间,对楼市、债市和股市将带来怎样的影响等。上周,中央政治局还专门组织了集体学习,请了一行三会的负责人授课,高层对金融安全的重视程度可见一斑。那么,这轮金融风暴究竟会对经济增长带来怎样的影响呢?本文试做分析。

金融第一大国与金融效率

先看一下我国的金融体量有多大,不妨用大家所熟知的广义货币M2总量进行比较:截至2016年末,中国M2总量为22.34万亿美元,超过美国M2(13.28万亿美元)和日本M2(8.19万亿美元)之和。

有人认为,美国的M2仅指国内广义货币,而由于美元是国际货币,故全球美元的体量未必比人民币小。暂且不对此观点是否合乎逻辑进行判断,我们还可以换一个角度,从主要经济体银行业总资产规模的比较来看中国的金融体量。

如根据英国《金融时报》的分析报告,中国银行业的总资产在2016年底达到33万亿美元,而欧元区为31万亿美元,美国为16万亿美元,日本为7万亿美元。中国银行业总资产是该年中国GDP的3.14倍,而欧元区银行总资产是其GDP的2.8倍,美国为1.16倍,日本为1.48倍。

这表明无论是以间接融资为主的经济体,还是以直接融资为主的经济体,中国银行业的总资产都为全球第一。然而,规模全球第一的中国银行业,其对应的产出却是最少的,反映出中国金融效率的低下。

从中国M2和银行业总资产的增速看,从2003年至今一直远超GDP增速,且彼此之间的缺口越来越大,说明货币宽松政策边际效应递减,如最近两年中国GDP增速分别降至6.9%和6.7%,但银行业总资产的增速则上升至15.7%和16.5%,M2增速因受到外汇储备下降的影响,参考意义不大。

如果进一步分析中国M2和银行业总资产历年增速的变化,可以发现,2009年两者的增速都异常高,M2增速达到28.6%,银行业总资产的增速达到25.9%,这与当年我国为应对美国次贷危机而推出两年四万亿的经济刺激政策有关。此外,值得关注的是2016年银行业总资产增速又显著上升。

如果仅仅用银行总资产规模来衡量中国货币超发的程度,还不足以全面反映银行业的真实体量,因为这些年来我国银行的表外业务高速增长。若将银行理财产品余额视为银行表外资产量,那么,两者之和就是银行的“广义总资产”规模。

截至2016年末,银行理财产品余额估计约为29万亿元,银行业的广义总资产为261万亿元。如此大的规模,必然挤占实体经济的利润,如近年来上市银行的总利润占了所有上市公司利润总额的一半多。从金融业对我国GDP的贡献来看,过去两年的占比均超过8%,2016年为8.3%,超过英国(8.1%)、美国(7.2%)和日本(5.2%)三国金融业在GDP的占比。因此,无论从金融体量还是占比来看,中国都已成为全球当之无愧的金融大国。

逆周期货币政策难以持久

我国货币增速或银行业扩张的峰值出现在2009年,之后增速开始回落,直至2013年开始见底回升。我认为,回升的主要原因是为了稳增长,因为从2011年开始中国经济增速缓慢下行,产能过剩问题日显突出。为此,从2013年开始,中国基建投资增速始终维持在20%左右的高位,目的是对冲制造业投资和房地产投资增速的下降。

然而,相对低的经济增速与较高的货币增速,必然导致杠杆率的不断上升。杠杆率有它的极限,这就决定了持续宽松的货币政策或积极的财政政策不能持久用下去。实质上,这是一道简单的数学应用题,正如权威人士在去年5月9日第三次发文指出的那样:“货币扩张对经济增长的边际效应递减”、“树不能长到天上,高杠杆必然带来高风险,控制不好就会引发系统性金融危机,导致经济负增长,甚至让老百姓储蓄泡汤”。

正是基于对系统性金融危机的担忧,从去年下半年开始,我国金融监管力度明显加大。以银行表外业务为例,在2007-2015的八年中,银行理财产品余额每年的增速几乎都维持在50%以上,但2016年增速不足25%。此外,很多金融创新类项目被搁置,股票发行注册制和上海战略性新兴板被延后。

从目前情况来看,高杠杆导致的资产泡沫现象已在各类资产领域显现出来,可谓无孔不入。如果把资产分成两大类,一类是接受国际定价的资产,另一类是只接受国内定价的资产,那么,后者的泡沫化程度肯定大于前者,如黄金、港股是国际定价的,而房地产、A股是国内定价的。即便是国内的国债价格,也存在明显的“泡沫”。

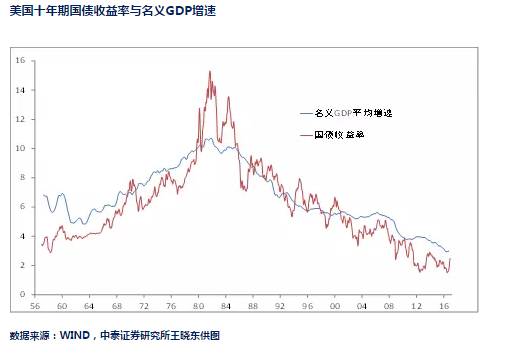

中泰证券研究所首席顾问王晓东发现,美国十年期国债收益率走势与美国名义GDP增速的走势高度吻合,也就是说,十年期国债的收益率水平接近名义GDP增速可能是合理的。

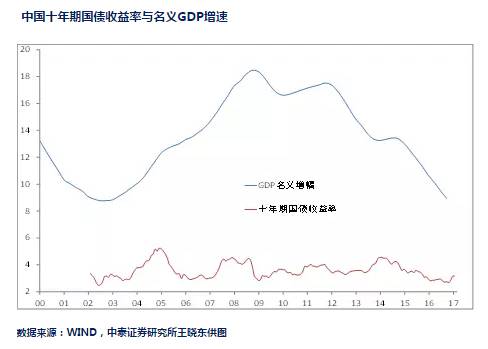

然而,中国十年期国债的收益率却大大低于名义GDP的增速,而且更难以理解的是,我国名义GDP增长的趋势水平不曾低于8%,2000年后期还曾高至18%,但十年期国债的收益率最高不过5.5%,目前仅为3.5%左右,且与经济增速变化的关联度不大。两者的鸿沟无疑表明债券价格存在高估,这应该是货币规模过大导致的。

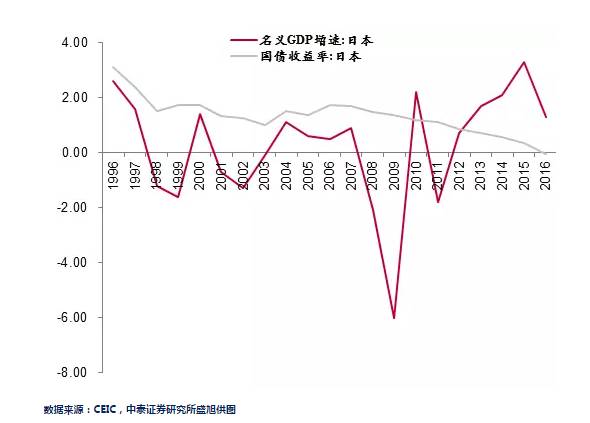

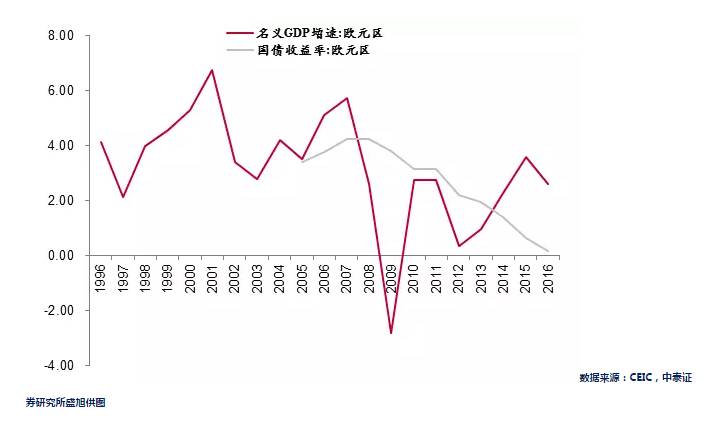

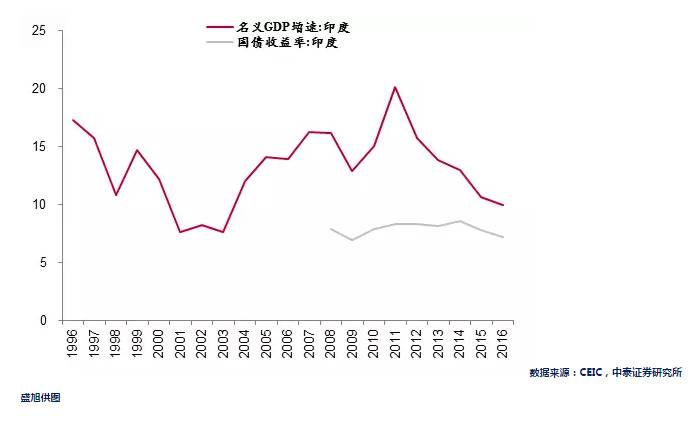

那么,十年期国债收益率与名义GDP增速之间的关系,在日本、欧盟或印度又是怎样的呢?不妨通过下面三张图来予以说明。

如上三张图表明,尽管这三大经济体的十年期国债收益率与名义GDP增速之间的相关性不如美国紧密,但两者之间还是交织在一起的,或者挨得很近,不存在中国“老死不相往来”般的鸿沟。那么,未来国内究竟是债券收益率上升还是名义GDP增速下行呢?我认为,通过名义GDP增速下行去接近十年期国债收益率,意味着经济软着陆的概率大;如果是十年期国债收益率上行去接近名义GDP增速,则意味着经济硬着陆的概率大。在美元进入加息周期的背景下,今后利率缓速上行和GDP缓速下行同时发生的概率更大。

短周期见顶,长周期下行

杠杆率上行的深层原因就是经济下行,2009年我国货币和财政双扩张,导致企业和政府部门债务率水平快速上升,但经济增速却不断下行。经济下行的根本原因是劳动人口的下降及人口老龄化带来的人口流动性下降和消费需求下降。