点击上方“

腾讯科技

”,选择“置顶公众号”

关键时刻,第一时间送达!

文 / 闫跃龙

微信公众号 / 闫跃龙

这几天,看到一篇很吓人的文章,原来是一个叫做新加坡毕盛资管的机构针对京东搞了个做空报告。

里面的内容“触目惊心”:京东突遭危机质疑,前CEO抛售股票,与腾讯合作即将到期,市值泡沫面临破灭……

看得我心惊胆战的,赶紧看了看京东的股票,不降反涨了。再仔细看看这个做空报告,实在是太业余了,随手就找到了10个打脸的地方。

1、京东的市盈率高达410倍,所以市值泡沫要破灭?

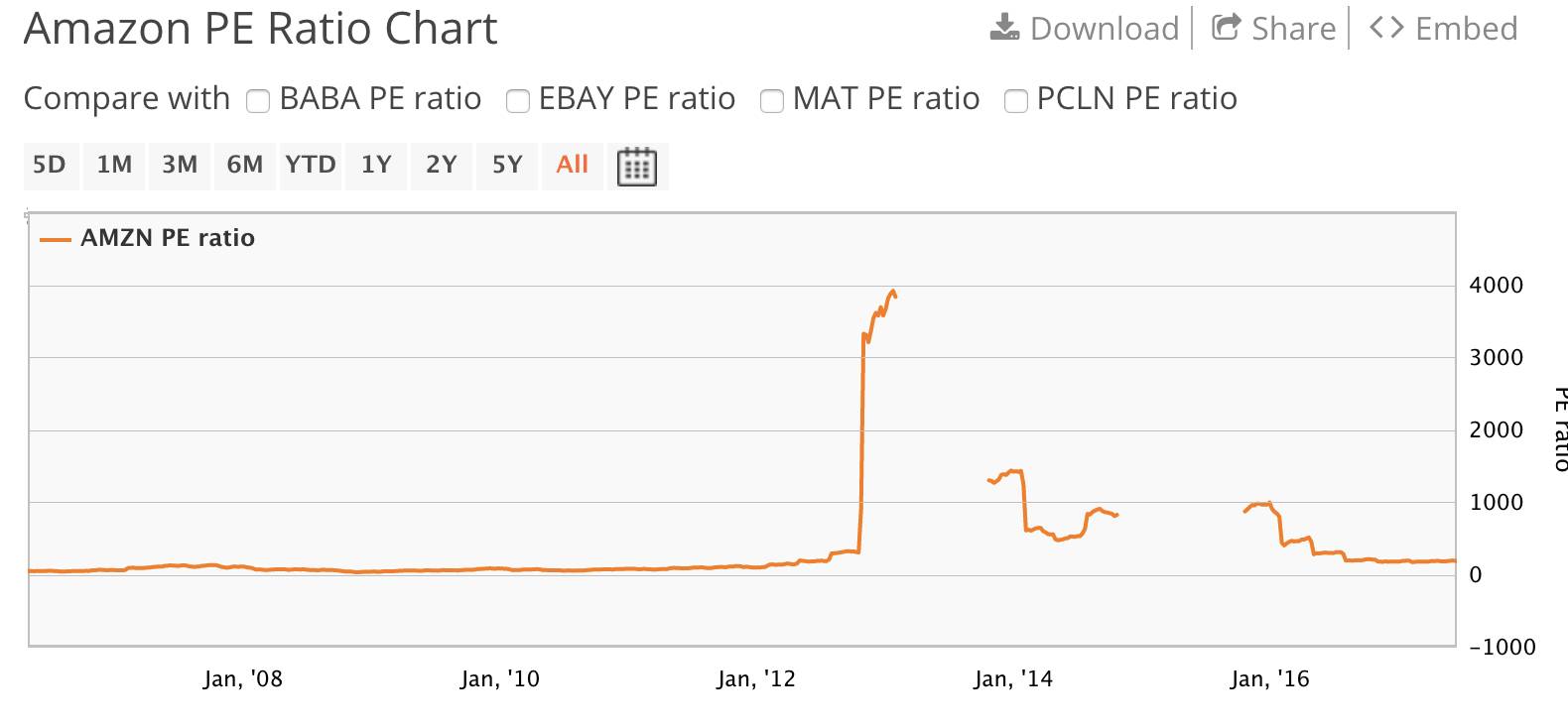

互联网公司是用市盈率来估值吗?互联网公司看的是未来,而不是过去,如果这样的话,这个报告里面高度推崇的亚马逊早就在过去被扼杀了。亚马逊的市盈率比京东还可怕,曾经长期保持在1000倍左右,最高甚至达到近4000倍,更不要提经常性的净利润亏损,但这丝毫不妨碍资本市场看好亚马逊,因为他们相信亚马逊的未来,而不计较暂时的亏损或者业绩。

京东也是如此,看一个互联网公司,要动态的看,而不是静止的看,看其发展趋势,而不是某个节点。如果按照市盈率来投资互联网公司的话,估计你会错过绝大多数优质的公司!

2,京东的毛利率极低?

实在是对京东不了解,首先,京东除了商超业务不赚钱(还在成长中),其他品类都赚钱,而且很赚钱!

赚钱只看毛利率吗?毛利等于收入乘以毛利率,收入也是一个决定因素嘛。尤其对于零售企业来说,本来就是微利企业,利润靠的是规模、规模、规模!重要的事情说三遍。零售企业做到一定规模,可以实现非常高的利润。就拿沃尔玛来说,2017财年第四季度营收为1309亿美元,营业利润为62亿美元,利润率只有4.7%,但规模大了,利润额依然可观。

2014年,刘强东曾经说过“一年三四十亿也能叫赚钱?赚取千亿净利润才叫赚钱!”那时很多人都在嘲笑,但伴随今年一季度京东彻底盈利,很多人开始笑不出来了。

3,京东不是中国的亚马逊,和亚马逊完全不可类比?

作者认为亚马逊是一个技术颠覆者,但是京东投在技术的费用很少,所以京东不是中国的亚马逊,和亚马逊完全不可类比。。。

为什么要类比?很多人经常喜欢将京东和阿里类比,和亚马逊类比,但京东就是京东。亚马逊有自建物流吗?没有!京东有自己独特的优势,依靠自营模式为主,依靠自建物流,形成了很好的用户体验,然后借此闯出了一片天地。

亚马逊很牛X吗,为什么在中国玩不转呢。。。

4,京东的物流优势被明显夸大了?

作者说“京东的256个仓库网络的95%是租用的,很容易被竞争对手取代”。这显然是外行话。物流优势就是指物流硬件吗?显然不是!京东十年间积累的物流技术、物流流程等等才是真正有价值的资产,十年间,京东不断在物流上迭代、优化、提升,这些不是短时间内能赶上的,也不是光靠砸钱就能赶上的!

5,在和腾讯合作到期后,京东获取用户的市场费用将升高?

你怎么知道京东和腾讯合作到期后不会续约?即使不续约,你知道腾讯购物入口占京东整体用户量或者收入的比例吗?只有10%左右!京东的用户主要是在APP,而且随着用户体验的不断提升,口碑传播让免费的用户越来越多。

6,最了解京东的高瓴资本在连续抛售股票?

高瓴资本是京东上市前的股东,已经持有了京东股票7年之久,上市之后Pre-IPO股东逐步退出不是很正常的吗?据了解,高瓴资本依然还持有其绝大部分的京东股票,有节奏的减仓,平衡仓位,对于任何一个基金公司来讲,都是非常正常的。

7,京东号称5年间开设100万家便利店,这事靠谱吗?

作者认为京东五年开设100万个便利店,而且第一天就盈利,太理想化了。这个实在又是外行话。京东开设便利店,你以为是自己开?京东更多的是采取加盟合作的方式,将无数的夫妻老婆店变成京东的便利店,然后用新通路给这些便利店供货。这是一盘很大的棋,意味着京东将可以成为无数便利店的供货方,抢占小B的通路。第一天盈利当然可以,加盟的方式,京东自己不用承担便利店的成本,供货确保每一个商品都能盈利,很简单啊。

8,京东卖3C产品赚不了钱?

这个实在是外行话,京东3C不仅赚钱,而且非常赚钱。在3C领域,京东已经形成了非常强的竞争壁垒,大多数的新产品都在选京东独家包销或者首发。3C产的电商化饱和了吗?远远没有,在三四五线渠道下沉中还有很大的机会,而且创新的空间比比皆是。就连公认的成熟的电脑市场,二合一电脑不就是很大的亮点吗?如果3C产品不赚钱,为什么天猫还要在3C上投入那么大要挑战京东呢?

9,京东直营快消品模式风险很大吗?

快消品品类是一个战略品类,短时间不赚钱,不一定代表没有价值。快消品的复购率特别高,对于提升用户粘性非常有价值。更重要的是,快消品的用户大多是女性用户,对于京东占领她经济具有举足轻重的地位。据了解,京东通过调整运费、改变产品结构等多种方式,业务趋势正在持续提升。

10,京东的第三方平台业务远逊于阿里巴巴?

作者说,阿里有25万商家,京东有12万商家,所以京东的第三方平台业务远逊于阿里巴巴。这只是一个数字游戏吗?多并不代表好,少并不代表不好。当然,阿里以平台业务起家,京东以自营模式起家,后来向平台模式扩展,自营+平台通吃标品与非标品。多一定是好事吗,很多商家反映很难赚到钱,相比多的红海,少反而是蓝海。

更可怕的是,京东物流正在不断扩张,越来越多的京东平台商家正在使用京东物流,这意味着京东的商家将具备和自营相似的体验,那时候京东的平台业务绝对是不容轻视的。

最后,每年618前都会有做空京东的举动,但很奇怪,每一次做空,都让京东的股价迭创新高,或许,这其中,和做空报告太业余、太幼稚有点关联吧。