本周板块行情表现:

年初以来,

板块略落后于大盘

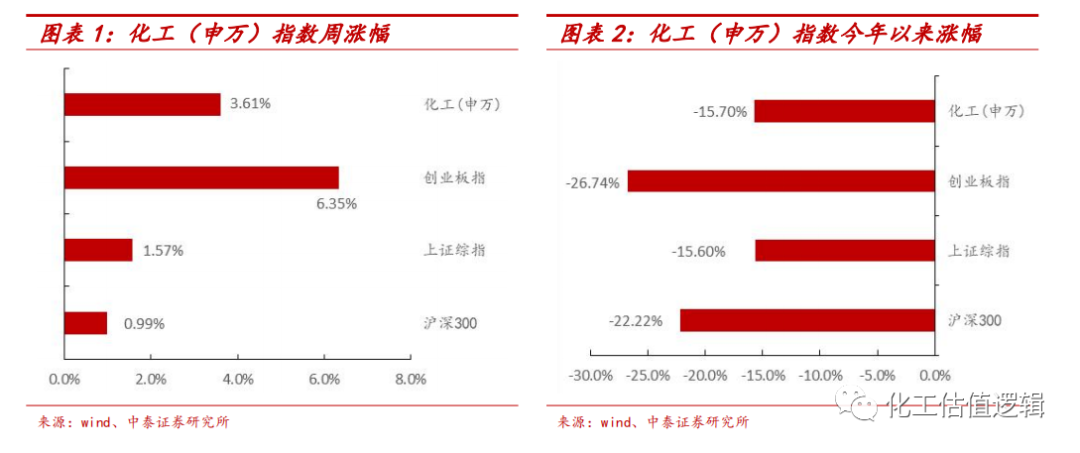

本周化工(申万)行业指数涨幅为3.61%,创业板指数涨幅为6.35%,沪深300指数上涨0.99%,上证综指上涨1.57%,化工(申万)板块领先大盘2.04个百分点。2022年初至今,化工(申万)行业指数下跌幅度为15.70%,创业板指数下跌幅度为26.74%,沪深300指数下跌幅度为22.22%,上证综指下跌幅度为15.60%,化工(申万)板块落后大盘0.10个百分点。

事件:

1) T

DI等产品涨幅居前,本周TDI价格为25750元/吨,环比上涨26.85%。

2)10月13日,中爆协公布9月民爆行业统计数据。1-9月份民爆生产企业累计完成生产总值287.8亿元,同比+19.4%,9月份民爆企业完成生产总值38.6亿元,同比+25.3%;产量方面,1-9月份,工业雷管累计产、销量分别为6.40亿发和6.52亿发,同比分别+0.9%和+1.4%,其中,电子雷管累计产量为2.02亿发,同比+79.6%。

点评:

1)供应偏紧叠加下游库存低位,支撑TDI价格持续上行。

供给端,

据卓创资讯,行业内工厂整体开工率处于低位,且供应增量非常有限,供应持续偏紧。

需求端,

下游库存处于低位,预计下游或持续保持刚需采购。

2)雷管升级换代进入冲刺阶段,井下用电子雷管渗透空间大。(1)下游资本开支持续向上,四季度传统旺季或迎景气。

根据国家统计局数据,今年我国采矿业月度资本开支呈现良好的增长态势,四季度为传统需求旺季,行业或迎来产销两旺局面;

(2)雷管升级换代冲刺阶段,渗透率暂时下行符合预期。

工信部发布《“十四五”民用爆炸物品行业安全发展规划》,随着芯片模组的供应放量、煤矿许用起爆器认证的推进,渗透率有望大幅提高。

(3)煤矿大省渗透率仍较低,井下用电子雷管渗透空间大。

根据中爆协数据测算,2022年9月大部分省份电子雷管渗透已基本完成,我们认为电子雷管渗透率提高的弹性最大,且井下电子雷管品质更高,产品价格与盈利均更高,对应企业或充分受益。

本周价格、价差变动情况产品价格涨跌互现

价格涨幅居前品种:

TDI(26.85%)、液化气(FOB东南亚)(25.37%)、苯胺(12.53%)、己二酸(11.11%)、基础油(华

东)(9.86%)。

价格跌幅居前品种:

DMF(-13.87%)、双酚A(-11.73%)、丁二烯(-8.33%)、二氯甲烷(-8.02%)、异丁醛(-6.92%)。

1.1 把握原油新周期中的投资机会

在全球碳中和背景下,供需博弈将原油带入新周期。从供给端看,

在全球碳中和背景下,供需博弈将原油带入新周期。从供给端看,疫情和恶劣天气重创美国页岩油。考虑全球能源转型的不确定性等因素美国页岩油商并未增加资本开支,更多用于削减债务、分红,短期页岩油增量有限。在此背景下,全球原油定价权重回沙特、俄罗斯为首的OPEC+减产联盟。

从需求端看,

疫情逐步恢复带来强劲需求,运输业、工业等原油下游主要应用领域的需求快速反弹,几年内有望全面超越疫情发生前水平。国际油价自2020年5月触底后快速反弹并持续走高。我们预计新一轮原油周期已经展开。

原油三大“属性”共舞。从商品属性看,

原油在短期仍具备高位震荡的条件。在需求较为刚性且增长较明确、供给较为弹性但稍显不足的背景下,短期利空因素或来自伊朗和俄罗斯可能的供给增量;

从金融属性看,

市场预期和风险偏好将影响原油投资,进而影响原油价格。多空持仓比作为资金博弈的体现,反映市场情绪。期货市场布伦特原油期货连续合约价格低于现货价格,价差走宽,反映期货市场预期原油价格风险较高;

从政治属性看,

通过控制原油来控制国家,战争导致短期原油价格剧烈扰动。国际关系、地缘战争等因素扰动着石油的产量和供应,短期原油价格与政治相互影响。

疫情反复影响短期需求复苏波动

。

我们认为需求复苏是大势所趋,但增长速度或有波动,预计2022年第二季度需求与一季度持平,第三季度需求增加1.5百万桶/天。俄罗斯供给受限,美国领衔释放SPR,OPEC+小幅增产:俄乌冲突导致俄罗斯原油出口受限,每天或有200-300万桶原油供给缺口,与此同时,美国带领IEA宣布释放石油储备,OPEC+增产积极性不高,宣布小幅提高减产基准。我们认为,2022年全球石油供给承压,供不应求,需求或有约50-150万桶/天的缺口,原油价格有望持续走高。

投资建议:紧

握“油、服、替”

。

关注海上油气龙头,油气开发步入海洋支撑业绩持续增长的

中国海油

;主导我国油气生产销售,全球最大石油公司之一的

中国石油

;国家油气改革的先行者,石油勘探生产销售全产业链发展的中曼石油;海上一体化油服龙头,背靠中海油业绩蓄势待发的

中海油服

;中国煤化工龙头企业,向新型煤化工大步迈进的

宝丰能源

;C3/C2产业协同发展,以轻烃一体化为核心打造低碳化学新材料产业链的

卫星化

学

。

全球粮价延续涨势,带动化肥景气。

2020下半年以来全球农产品需求强劲复苏,2021年夏季北半球干旱导致供应减少以及主要出口国收紧,进一步推升农产品价格上升趋势。2022年,俄乌冲突后相继禁止出口部分农产品,且运输途径受阻,全球农产品短缺进一步加深,截至5月9日,CBOT小米/玉米/大豆合约价同比涨幅均超100%,美国农业部4月再度上涨2022年全球小麦产量/消费至7.79/7.91亿吨,较三月分别增加30/270万吨,产需缺口扩大至1280万吨,全球供需延续紧平衡格局,带动化肥景气。长期来看,全球耕地面积增长空间有限,全球人口持续增长下,粮食产量的提高依赖农资品的持续投入,全球肥料单位消耗量逐步提升下化肥需求长期向上。

钾肥:全球资源长期错配,地缘冲突加深供需缺口。

2021年6月以来,欧美相继宣布制裁白俄钾肥行业。2022年1月,立陶宛政府宣布中止国营铁路与白俄的钾肥运输协议,导致白俄钾肥出口运输受限。俄乌冲突下,2022年3月俄罗斯工业部表示将暂停向部分国家和地区出口化肥。2022年4月,普京下令将俄罗斯化肥的出口限制延长至8月31日。两者合计掌握全球40%的钾肥出口量,供给紧缺下,短期内国际钾肥价格或将维持高位。4月末盐湖集团完成保供任务,五月基准产品60%粉晶出厂价上涨480元/吨至3980元/吨,到站价4380元/吨;贸易商市场成交价格4600-4900元/吨左右,近期价格仍有上行趋势

。

相关标的:亚钾国际、盐湖股份、藏格矿业、东方铁塔。

氮肥:供需格局持续优化,成本高位支撑价格。供给方面,

2022年预计投产140万吨,产能增速1.8%,2024年前产能规划667万吨,CAGR=3%,且新增产能多为产能置换,在国家能源管控及双碳政策下,小规模企业加速淘汰,预计行业供给将保持稳定

。

需求方面,

尿

素下游七成需求为农需,预计2022年粮食播种面积进一步增加,有望稳定在17.6-17.8亿亩之间,进一步带动尿素约2%的需求增长;工业需求部分,下游三聚氰胺产能增速每年维持10%以上,当下房地产管控放松预期较强,地产竣工周期有望延续,或将持续带动人造板需求,此外国六政策下车用尿素持续贡献增量。成本方面,全球七成尿素原料为天然气,且天然气成本占七成以上,俄乌事件影响下国际气价持续走高,由于目前形势尚不明朗,叠加欧洲天然气库存仍处于低位,未来天然气价或延续涨势。当下全球尿素成本曲线已重塑,印度、欧洲的成本已高于中国低成本煤头产能,其中西欧与立陶宛成本更是高于中国无烟煤路线产能,国内煤头与气头尿素企业竞争力凸现。

相关标的:湖北宜化、华鲁恒升、泸天化、阳煤化工、华锦股份、云天化、四川美丰。

磷肥:行业新增产能有限,出口有望带来弹性。

供给端

,

根据IFA,全球已过磷肥投产投产高峰期,预计未来5年全球磷肥产能仅增长360万吨。根据百川,截至2022年3月我国一铵、二铵的有效产能分别为1893万吨/年和2205万吨/年,较2017年分别下降28.1%和15.2%。根据“十四五”磷肥行业发展目标,到2025年磷肥产能每年不超过2000万吨,一铵、二铵行业未来五年内新增产能均约为30万吨,供给端整体紧缩。出口端,我国一铵和二铵产能的占比为63%和30%,均居全球第一。但由于2021年10月,海关总署宣布将对磷肥实施出口商品检验,出口量急剧下滑。目前海内外磷铵价差超3000元/吨,我们认为伴随着国内磷肥出口的逐步放开,龙头企业凭借其一体化优势与产能规模,有望优先获得相应的出口配额,充分享受国际价格的红利

。

相关标的:云天化、湖北宜化、兴发集团、新洋丰、川恒股份、云图控股、川发龙蟒、川金诺。

1.3 化工龙头穿越周期

龙头企业扩大优势,同时估值明显偏低,或实现穿越周期。

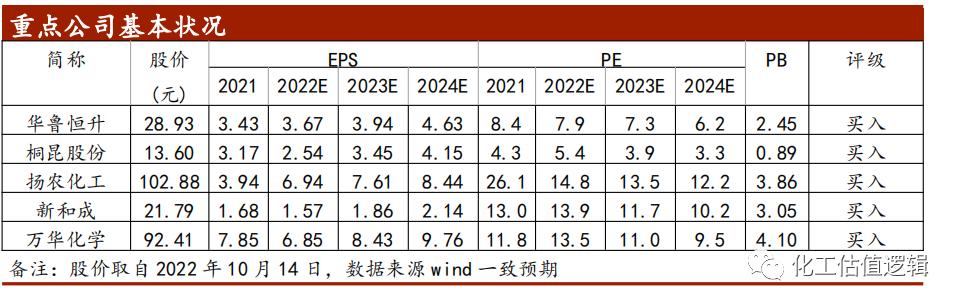

建议关注质地优异、具有核心竞争力的龙头企业:如

万华化学、华鲁恒升、扬农化工、新和成、荣盛石化、桐昆股份、恒力石化。

伴随健康意识提升,代糖成为时代大趋势,建议关注处于景气周期的食品添加剂龙头

金禾实业

。

新材料:科学技术进步推动终端需求革新,带动高端制造产业升级和发展。在此过程中,产业革新会对材料性能提出更高的要求,推动新材料产业快速发展。建议关注产业革新与供应链重塑标的:

雅克科技、国瓷材料、万润股份

。此外,建议关注优质成长性公司:

海利得

。

本周化工(申万)行业指数涨幅为3.61%,创业板指数涨幅为6.35%,沪深300指数上涨0.99%,上证综指上涨1.57%,化工(申万)板块领先大盘2.04个百分点。2022年初至今,化工(申万)行业指数下跌幅度为15.70%,创业板指数下跌幅度为26.74%,沪深300指数下跌幅度为22.22%,上证综指下跌幅度为15.60%,化工(申万)板块落后大盘0.10个百分点。

本周领涨个股包括:

壶化股份(31.89%)、青松股份(26.25%)、天禾股份(25.20%)、沧州大化(23.89%)、双象股份(21.90%)、澳洋健康(21.41%)、三孚股份(18.66%)、*ST辉丰(17.65%)、先达股份(17.38%)、凯龙股份(16.85%)。

本周领跌个股包括:

鼎龙股份(-20.34%)、华特气体(-17.54%)、雅克科技(-13.74%)、ST尤夫(-13.56%)、容百科技(-13.55%)、荣盛石化(-13.23%)、天奈科技(-12.82%)、国瓷材料(-12.08%)、卫星石化(-10.29%)、宏和科技(-8.89%)。

4.1

供需偏紧助推TDI价格上行,雷管升级换代进入冲刺阶段

事

件

:

1)TDI等产品涨幅居前,本周TDI价格为25750元/吨,环比上涨26.85%。

2)10月13日,中爆协公布9月民爆行业统计数据。1-9月份民爆生产企业累计完成生产总值287.8亿元,同比+19.4%,9月份民爆企业完成生产总值38.6亿元,同比+25.3%;产量方面,1-9月份,工业雷管累计产、销量分别为6.40亿发和6.52亿发,同比分别+0.9%和+1.4%,其中,电子雷管累计产量为2.02亿发,同比+79.6%。

1)供应偏紧叠加下游库存低位,支撑TDI价格持续上行。供给端,

据卓创资讯,科思创装置临时停车,预计至少持续一周,严格控量;万华烟台装置11号如期停车进入计划内检修;新疆装置因故合约减半供应;行业内工厂整体开工负荷正处于低水平,虽然福建装置单线重启,但供应增量非常有限,短期内厂方可售货源依然较少,预计将继续严格控量。

需求端,

下游库存处于低位,预计下游或持续保持刚需采购。

2)雷管升级换代进入冲刺阶段,井下用电子雷管渗透空间大。

(1)下游资本开支持续向上,四季度传统旺季或迎景气。

根据国家统计局数据,今年我国采矿业月度资本开支呈现良好的增长态势,8月非金属采选业累计同比增速21.0%,有色金属采选业累计同比增速为18.6%,黑色金属矿采选业累计同比增速为45.1%,四季度为传统需求旺季,行业或迎来产销两旺局面;

(2

)雷管升级换代冲刺阶段,渗透率暂时下行符合预期。

2021年12月,工信部提出全面推广工业数码电子雷管,除保留少量产能用于出口或其它经许可的特殊用途外,2022年6月底前停止生产、8月底前停止销售普通工业雷管。根据民爆协会数据,9月份电子雷管产量为4400万发,同比增长156%,工业雷管的产量为7500万发,环比增长53.06%,同比减少4.2%,8月渗透率为58.67%。我们认为,工业雷管渗透率暂时下行主要系在9月民爆行业景气持续恢复背景下,雷管升级换代的冲刺阶段中出现供应出现暂时短缺所致。随着芯片模组的供应放量、煤矿许用起爆器认证的推进,渗透率有望大幅提高。

(3)煤矿大省渗透率仍较低,井下用电子雷管渗透空间大。

根据中爆协数据测算,2022年9月大部分省份电子雷管渗透已基本完成,但煤矿大省如山西、陕西、新疆和安徽仍均较低,我们推测主要系其井下用电子雷管未普及所致,随着电子雷管的进一步推广,我们认为该部分渗透率提高的弹性最大,且井下电子雷管较普通电子雷管品质更高,产品价格与盈利均更高,对应企业或充分受益。

4.2 重点公告

广汇能源:

公司发布关于20

22年前三季度业绩预增暨风险提示公告,预计2022年前三季度累计实现归母净利润为836,051.25万元至846,051.25万元,,同比增长202.87%至206.49%。其中第三季度实现归母净利润为323,000万元至333,000万元,同比增长138.67%至146.06%,在第三季度煤化工装置年度大修影响最长34天情况下,继续刷新公司自上市以来单季度业绩新高。

宇新股份:

(1)公司发布 2022年限制性股票激励计划(草案),公司拟向激励对象授予不超过666万股限制性股票,占本激励计划草案公告时公司股本总额的3%,其中首次授予600.5万股,占公司股本总额的2.70%;预留65.5万股,占公司股本总额的0.29%,预留部分占本次授予权益总额的9.83%。授予价格为10.59元/股。(2)公司发布2022年前三季度业绩预告。公司2022年前三季度归母净利2.91-3.21亿元,比上年同期增长:118.91%-141.48%。第三季度归母净利0.81-1.11亿元,比上年同期增长:243.22%-370.34%。

亚钾国际:

公司与华为公司签署《战略合作协议》,双方将在数字化转型咨询、ICT基础设施建设、智能矿山建设、数字化人才培养等方面进行合作,以共同推动公司钾矿开采业务的数字化和智能化。

辉丰股份:

(1)公司拟投资建设4万吨农药制剂项目,计划固定资产投资不超过人民币4000万元,审批通过后预计建设周期18个月。(2)公司全资子公司江苏辉丰石化拟投资建设5万m³液氨深冷储罐项目,项目计划总投资不超过人民币 2.3 亿元,审批通过后预计建设周期24个月。

长鸿高科:

公司全资子公司长鸿生物拟与庆阳市西峰区人民政府签订《庆阳天然气深加工项目投资协议》,长鸿生物拟采取设立全资子公司甘肃长鸿化工新材料有限公司(暂定名)的方式投资建设“天然气深加工项目”,即年产60万吨BDO(1,4-丁二醇),30万吨PBAT项目。项目建设包括4×5万吨/年乙炔装置、6×24万吨/年甲醛装置、4×15万吨/年BDO装置、2×15万吨/年PBAT装置及配套公辅设施。公司拟以零散天然气为原料,采用炔醛法生产BDO产品并生产PBAT或PBT产品。

北元集团:

公司发布2022年前三季度业绩快报公告。报告期内,公司实现营业收入99.67亿元,同比增加4.52%;利润总额16.34亿元,同比减少9.74%。报告期末,公司的资产总额为165.69亿元,较年初减少1.34%;归母净利润135.87亿元,较年初增加0.86%;归属于上市公司股东的每股净资产3.42元,较年初减少8.31%。

丰元股份:

公司发布非公开发行A股股票发行情况报告书暨上市公告书摘要。本次非公开发行新增股份22,112,444股,发行价格为42.51元/股,股票性质为人民币普通股(A股)、限售条件流通股,募集资金总额为9.40亿元,募集资金净额为9.26亿元,于2022年10月14日在深圳证券交易所上市。

天赐

材料:

公司发布2022年前三季度业绩预告。2022年前三季度以及第三季度,公司归母净利润、扣非净利润、基本每股收益盈利相比去年同期均有大幅度增长。

雅本化学:

公司发布2022年前三季度业绩预告。2022年前三季度以及第三季度,公司归母净利润、扣非净利润相比去年同期均有大幅度增长。公司2022年前三季度非经常性损益大约为-1,500万元。

利安隆:

公司发布关于公司投资成立全资子公司的公告。天津利安隆新材料股份有限公司以自有资金投资5,000万元在江苏省苏州市成立全资子公司苏州利安隆新材料有限公司。