并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

不见业绩不让过?推进历程浓缩监管变化史,“过桥方”昭示并购基金或许才是“大杀器”!

2017年4月20日,巨龙管业收购杭州搜影和北京拇指玩的交易无条件过会,距离这一交易首次披露已经过去一年,2016年11月2日,交易首次上会,但以被否告终,标的未能获得并购重组委认可。

但巨龙管业被否后随即发布公告,称公司将继续推动这一交易,并召开董事会通过了这一继续推动交易的议案。在收到证监会正式不予通过的批复后,着手调整方案,并在12月推出了新的交易草案。

时隔4个月,巨龙管业收购杭州搜影和北京拇指玩的交易再次上会,终于获得通过。

是什么让巨龙管业对这两个标的如此执着,甚至在推动交易的同时将公司原主业剥离出售?在首次上会前,证监会反馈意见中连续问及数十个与业绩相关问题,上市公司反馈回复最终依然未能使监管认可交易,本次交易方案对价和业绩承诺、配融金额均未下调,那又是什么修改,最终说服了监管方面对此次交易放行呢?

小汪@并购汪在今天的文章中为大家解答。

交易背景

巨龙管业目前总股本约8亿股,目前市值约137亿元。公司停牌前最新收盘价为17.13元/股。公司2016年实现营业收入5.63亿元,较上年同期增长15.00%;实现营业利润2.17亿元,较上年同期增长31.27%;实现归属于上市公司股东的净利润2.14亿元,较上年同期增长34.91%。

目前上市公司为双主业并行,第一主业为混凝土输水管道的研发、生产和销售,第二主业为移动网络游戏的开发和运营。而2012年以后,由于国内经济增长速度的放缓,各地政府性投资急剧下降,给公司的经营带来了极大的压力,才促使了巨龙管业向游戏领域的转型。

2014年公司宣布收购移动游戏开发商艾格拉斯。2015年2月这一收购正式完成,艾格拉斯在2015年贡献了2.24亿收入,占公司全年总营收的45.75%。巨龙管业也因此更加坚定了继续向泛娱乐领域转型的决心。

公司于2016年4月5日发布了新的交易预案,再次收购游戏和影视相关的标的:杭州搜影,和北京拇指玩。

同时,巨龙管业还将剥离第一主业提上了日程,在宣布收购上述标的一个月后,公司发布公告,拟以公开征集受让方的方式,出售旗下混凝土输水管道业务相关资产和负债。最终的“接盘方”还是确定了公司的控股股东巨龙控股。

方向明确、“壮士断腕”,显示出上市公司清晰的转型思路和坚决的执行力度。

杭州搜影成立于2013年6月从事移动互联网视频推广以及广告推广业务。北京拇指玩成立于2011年4月,北京拇指玩主要从事移动游戏推广服务及广告业务,并在报告期内开展了软件开发定制业务。

参照中国证监会2012年10月26日公布的《上市公司行业分类指引》,二者的行业分类,都属于“I64 互联网和相关服务”。

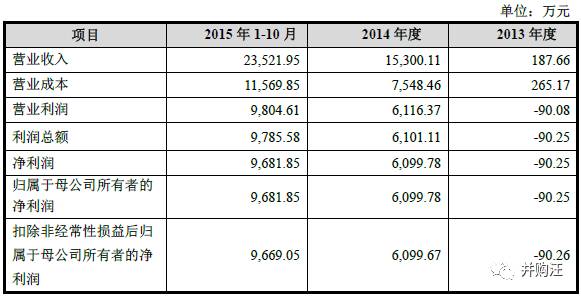

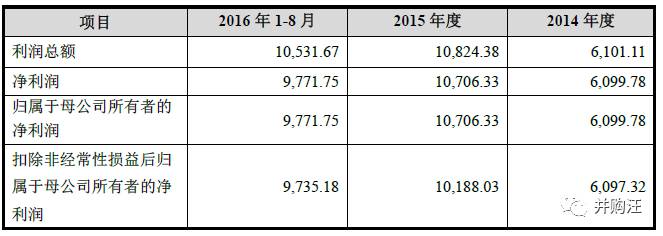

根据最新报告书披露,杭州搜影2014年、2015年及2016年1-8月,总营收分别为15,300.11万元、27,580.61万元、26,714.85万元,归属于母公司股东净利润为6,099.78万元、10,706.33万元、9,771.75万元。

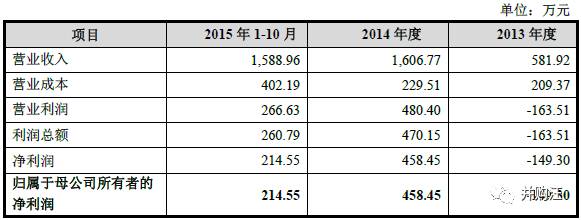

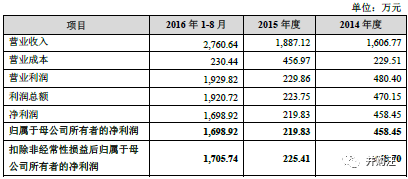

北京拇指玩2014年、2015年及2016年1-8月,总营收分别为1,606.77万元、1,887.12万元、2,760.64万元,归属于母公司股东净利润为458.45万元、219.83万元、1,698.92万元。

交易方案

交易对方:发行股份及支付现金购买资产的交易对方为杭州搜影售股股东王家锋、天津久柏、上海哲安、北京骊悦,北京拇指玩的股东王磊、张健、李莹、上海哲安、北京骊悦;募集配套资金的交易对方为乐源盛世、新纪元期货、拉萨热风、东吴证券、俞斌、江信基金、屠叶初及郑亮。

交易作价:16.93亿元。其中,杭州搜影100%股权作价为13.55亿元,杭州搜影100%股权作价为3.3850亿元。

发行价格:8.88元/股。

发行股份数量:112,612,609股。

标的资产:杭州搜影及北京拇指玩100%股权。

标的业务:从事移动互联网视频、移动互联网游戏推广,以及广告推广业务。

交易前后股权结构变化:本次交易前,吕仁高先生及其关联方合计持有上市公司 30.81%的股权,为公司的实际控制人。本次交易完成后,吕仁高先生及其关联方合计持有上市公司 27.01%股权,若考虑配套融资,本次交易完成后,吕仁高先生及其关联方合计持有上市公司24.04%的股权。

锁价/询价:锁价。

交易对方:不超过8名特定投资者。

发行价格:8.88元/股。

发行股份:112,612,609股。

募集资金:不超过100,000元。

控股股东认购比例:未披露。

资金用途:支付本次交易现金对价69,350.00万元,“拇指玩”运营平台升级及海外版研发项目27,650.00万元,即支付中介费用3,000.00。

两次上会

在第一次交易方案中显示,作为本次的交易对方,北京骊悦、上海哲安在2016年1月先行收购了杭州搜影、北京拇指玩各58.82%股权的行为,是为了配合此次跟巨龙管业进行的上市公司层面的交易,满足原股东取得首批现金对价需求而进行的过桥安排。

这一安排,是因上市公司与杭州搜影、北京拇指玩的原股东进行交易磋商时,资本市场出现了股市动荡,标的资产股东不愿意接受股票作为支付对价。而上市公司在调查后认为标的质量及盈利能力良好,希望锁定标的资产。两方需求的矛盾,促使了过桥方的出现。

但过桥方也并不好找,上市公司在与多家机构进行意向沟通后,仅有北京骊悦、上海哲安最终同意以过桥方身份参与本次交易。

上市公司为了锁定标的而出面引入了过桥方,显然是对于标的资产的盈利能力很有信心。这一交易首次公布于2016年4月5日,彼时正是上市公司收购游戏和影视领域标的如火如荼的时候。但在2016年5月6日,市场出现了“监管叫停向游戏、影视转型并购”的传言。

虽然监管方面随后回应并未叫停,而是采取“一事一议”原则,但市场预期出现了较大变化,很多相关并购都因此选择了终止。巨龙管业的交易推进也遇到了不小的阻力,一度向证监会申请了中止审查。

2016年11月2日,交易上会。巨龙管业的“信心”,并没能很好的传递给监管层,交易因“标的资产未来盈利能力的持续性与稳定性披露不充分”,迎来了被否的结果。

虽然首次上会未能得到重组委的认可,但巨龙管业转型的决心十分坚定。因此在被否当天,公司就表示将会召开董事会审议继续推进此次重大资产重组的相关事项。

12月8日,在公告证监会不予核准的决定同时,公司表示将根据重组委审核意见,修改、补充、完善申报材料,待相关工作完成后重新提交中国证监会审核。并在当月21日完成了对方案的修改,重新公布了交易草案。

新的交易草案中常见会调整的交易作价、业绩承诺金额、配融规模等,都未发生变动。最重要的部分就是更新了两家标的的2016年的主要财务指标。推动修改的速度相当快。而这一“争分夺秒”的修改,也在一定程度上获得了回报。

继续推进交易,迅速修改方案,并以最快的速度将方案报送证监会。巨龙管业的快速推进,在一定程度上获得了回报:2017年1月7日,交易获得了证监会的受理。时间距离再融资新规出台大约一个月,且中间还隔着一个春节假期。

交易方案中,配融方式选择了锁价,这在再融资新规出台后已经是“不可能的任务”。而是否遵照新规进行审核,划断标准就是在新规出台前“是否已被证监会受理”。上市公司对交易的快速推进,事实上决定了锁价配融方案的“生死”。

这某种程度上,就是小汪@并购汪一直所强调的Timing is everything。

根据公司公告,本次募集配套资金采取锁价方式发行的主要原因有两点:

从上述锁价原因和交易“配融与主体交易不互为前提”的规定来看,无法锁价配融并不一定会影响到交易是否能够继续推进,但能够继续进行锁价配融,显然有助于交易各方在日趋严格的监管环境下,更好的协调利益、达成交易。

修改方案

此前经历两次证监会反馈,上会被否后依然选择了继续推进。此次能够成功过会,除了修订了两家标的公司的财务数据之外,还有几项较为重要的修改。

小汪@并购汪对照了巨龙管业在上会被否前后的交易方案。发现总对价和现金、股份支付的比例都没有发生变化。

交易总作价16.935亿元,其中杭州搜影对价为13.55亿元,北京拇指玩对价则为3.39亿元。但是股份支付的股份单价却出现了差异。上次方案中,根据巨龙管业第三届董事会第五次会议决议公告日,即2016年4月5日为基准日,确定发股价格为22.20元/股。

但此后,因巨龙管业2015年度权益分派方案(除权除息日:2016年6月2日),本次交易的股份发行价格调整为了8.88元/股。

根据巨龙管业上会被否前公布的交易方案,两家标的杭州搜影和北京拇指玩的两年一期财务数据,最新都更新到2015年10月。情况如下表所示:

杭州搜影:

北京拇指玩:

但在2016年12月发布的新的交易方案中,两家标的的财务数据都更新到了2016年8月。

杭州搜影:

北京拇指玩:

根据上述业绩情况,杭州搜影2016年1-8月,已经完成了其2016年业绩承诺的约93%,而北京拇指玩2016年1-8月则完成了其2016年业绩承诺的约67%。

未来盈利的稳定性、持续性,是上次未能过会的关键词。方案修改中,最直接的修改,就是将业绩承诺期进行了延长,在不修改此前业绩承诺金额的情况下,将业绩承诺期延长到了2019年。

杭州搜影业绩承诺:天津久柏(公司核心管理层的持股平台)承诺杭州搜影2016年-2019年的净利润分别不低于10,480万元、12,850万元、16,000万元、16,800万元;

北京拇指玩业绩承诺:上海哲安、北京骊悦、王磊、张健、李莹,承诺北京拇指玩2016年、2017年、2018年、2019年的净利润分别不低于2,520万元、3,150万元、4,000万元、4,680万元。

小汪点评

从2016年4月4日,到2017年4月20日,巨龙管业收购杭州搜影和北京拇指玩的交易,度过了整个A股市场监管环境发生 “巨变”的一年。期间出台了两个将会对A股市场产生重大影响的新规:

2016年6月17日,重组新规出台。2017年2月17日,再融资新规出台。

小汪@并购汪一路跟踪了两大新规的出台,也和所有的读者朋友、会员朋友们,一起见证了市场和监管环境的“巨变”。在查看巨龙管业这一交易时,小汪@并购汪对比了巨龙管业在上会前后两次交易方案所受到的证监会反馈,发现了监管方面的一些明显的倾向性变化。

在所有的变化中,这一变化是最为明显的。小汪@并购汪在以往的过会文章中常常提及,监管方面对于估值、经营、配融合理性等方面的“问题”,已经越来越细致,越来越关注具体数据。

例如巨龙管业这一交易中,在第一次方案的二次反馈意见中,有这样一个问题:请上市公司补充披露杭州搜影收益法评估中分成比率、ARPPU值、月活跃用户数、用户付费率等指标的预测依据及合理性。请独立财务顾问、会计师和评估师核查并发表明确意见。

而在第二次方案上会前的一次反馈意见中,同样提到了“分成率”的问题:鉴于视频产品的分成率都在45%-60%之间,考虑到杭州搜影的未来规划,收益法评估时预测未来分成率保持在58%左右,评估基准日后十个月的经营数据显示,渠道分成率最高为52.3%,最低为36.07%。请你公司补充披露杭州搜影评估基准日后渠道分成率较预测数低的原因和合理性。请独立财务顾问和评估师核查并发表明确意见。

对于上一个问题中的ARPU值、月活跃用户数等,在第二次方案的一次反馈意见中也均有提及,而且都和“分成率”一项一样,采取了更加倾向于“量化分析”的询问方式。

因此,我们可以从巨龙管业这笔交易前后两次的反馈意见中,清晰的看到监管方面从“定性”到“定量”分析的走向。

在巨龙管业第二次上会前收到的一次反馈意见中,小汪@并购汪发现了一个第一次上会前两次反馈意见均未有所提及的问题:反馈意见中要求披露本次交易发行股份购买资产和募集配套资金交易对方的资金构成和资金结构形成历史的相关问题。

这一问题被分为了四个主要的方面。

交易对方是否涉及有限合伙、资管计划、理财产品、以持有标的资产股份为目的的公司等。

交易对方穿透后计算总人数是否超过200人,是否符合《证券法》和《非上市公众公司监管指引第4号》等相关规定。

要求披露上述主体的最终实际控制人,并辨析交易对方之间是否构成一致行动关系。

要求披露上述私募投资基金的详细情况,包括认购的对象、份额、主体成立时间、资金来源和到位时间、设立协议确定的权利义务关系、运作机制、产品份额转让程序等等。

这些问题在此前的两次反馈中,除了一致行动关系曾经出现,其他都未出现,更未曾要求披露到如此细致的程度。

这体现出监管方面在一年来的变化中,已经开始越来越关注钱“从哪来”、“怎么来”的问题。不仅仅是标的的资金结构,和标的的历史沿革,交易对方的历史沿革和资金结构也越来越受到关注。

尤其是对于资管计划、理财产品、结构化资金安排,重视程度更是与日俱增。就在昨天过会的新潮能源收购海外油气资产一案中,拆除结构化的安排几乎成为了“过会前提”,交易收到的二次反馈中,前两个重点问题,都有关结构化安排(详情请见小汪@并购汪昨天的文章)。

从巨龙管业的交易中我们可以看出,上市公司收购标的时一些很实际的需求,例如“锁定标的的过桥方”等。而并购基金也可以起到同样或类似的作用,用以协调交易各方之间的利益和诉求。

事实上,有会员群友在查看此次交易的过程中,认为购买了标的控股权的两个“过桥方”,所起到的也正是并购基金的作用。