支点哥说:平台靠收取高利息,去填高坏账率的巨坑,而后,高利息又制造了一个更大的巨坑,不知埋葬了多少天骄学子的青春。

来源:支点研习社

作者:王云军

今年4月份,国家金融与发展实验室发布的《中国消费金融创新报告》显示,中国当前消费金融市场规模估计接近6万亿元,如果按照20%的增速预测,中国消费信贷规模到2020年可超过12万亿元。

看似一片蓝海的消费金融,底下暗流涌动,仍然存在消费场景、客户营销、资金成本、征信风控、政策监管等方面的短板,导致客户欺诈骗贷事件层出不穷,坏账率高企,各种隐性收费,超高综合年化利率,严重妨碍了行业的健康发展。

消费金融简单来讲就是先消费,后付款。由于年轻一代对于新生事物更加具有好奇心,也更容易接受这种先享受后支付的消费模式,手机作为移动互联网时代代表产品,成为其消费分期的主流产品,市场挖掘潜力巨大。

提升风控能力降低坏账率,是消费金融的核心战术。部分消费金融公司看中了手机分期这片蓝海,在没有完善的征信风控体系的情况下,把客户定位在大学生、工资较低等购买力不足并对手机需求较高的消费群体。

但是,这些群体本身偿还能力较弱,金融和法律意识淡薄,逾期率必定高企。同时消费金融又是无抵押贷款,必然会出现部分客户恶意欺诈骗贷事件,导致企业坏账率高企。

那么,这些企业怎么盈利,实现可持续发展?恐怕也只有通过提高利润率的方法——收取高利率,去填高坏账率的巨坑,而后,高利率又制造了一个更大的巨坑,不知埋葬了多少天骄学子的青春。

这种办法看似短期简单有效。长期来看,必然把公司的未来推向无底深渊。所谓得人心者得天下,对企业来说,得到客户的信任才有更好的发展,消费金融领域更是如此,高利率会压垮并逼走客户,让平台陷入发展死循环。

在消费金融链条中,不管是线上还是线下,场景都是至关重要的,因为用户是在场景之上进行交易的。目前凡是与用户日常生活和消费行为相关的场景,几乎都已被各消费金融公司所挖掘和渗透。

消费金融按消费时间划分可分为三个部分:以房贷为代表的长期市场,以车贷为代表的中长期市场,以生活类为代表的短期消费贷款市场,如生活用品消费、教育、旅游、租房等,涉及到人们的吃、穿、住、行等各个场景。目前中国市场上主要以短期消费贷款市场为主。

据统计数据显示,目前中国消费金融短期消费贷款市场主要集中在3C数码产品消费场景,在旅游、家装、教育等领域占比较少。

从融资来看,上述23家消费金融公司,除美分期外,均已获得风投融资。可见,消费金融领域备受风投青睐,遍地开花。

从分布领域来看,海外市场整个消费金融生态所涉及的领域主要有个人房贷、车贷、医疗贷、教育贷、耐用消费品贷等。

从上述23家公司主要经营领域的产品来看(现金贷业务除外),有8家公司主营3C数码产品分期业务,占据第一。其中捷信、买单侠、马上金融等线下网点遍布全国各地,占据主要地位。分期乐、趣分期、优分期等3家平台,把大学生作为主要的3C分期客户对象。

虽然校园是一个巨大的分期消费市场,但是毕竟学生没有收入来源,偿还能力低,金融和法律意识淡薄,逾期非常常见,对于平台和贷款人来讲都具有极高的风险。

而且逾期费用也是这类群体难以承受之重。比如,在《趣分期服务协议》上,第6条“违约责任”细则中明确规定:“您若未能依本协议的约定按时支付相应款项,则须向甲方支付逾期违约金。逾期违约金的金额按您所有未偿还价款总金额的1%为日息进行征收(不到1日按1日计算)。” 也就是说,逾期期间利息率一年高达365%。

事实证明,虽然校园贷这片蓝海经历了疯狂的增长,但是由于逾期率过高,导致暴力催收、裸条借贷、跳楼等相关负面新闻频频爆出,闹得满城风雨。致使银监会和教育部共同出台政策严厉肃清市场,银监会明确提出用“停、移、整、教、引”五字方针,整改校园贷问题。

2016年9月以来,以趣分期为首的校园贷平台陆续宣布退出校园市场,纷纷选择转型。

目前线下消费场景主要是通过驻店模式来进行获客,对于线下场景3C分期来讲,马上金融、买单侠、捷信、佰仟金融占据较大的市场份额,在全国各地商户都有业务员驻店。

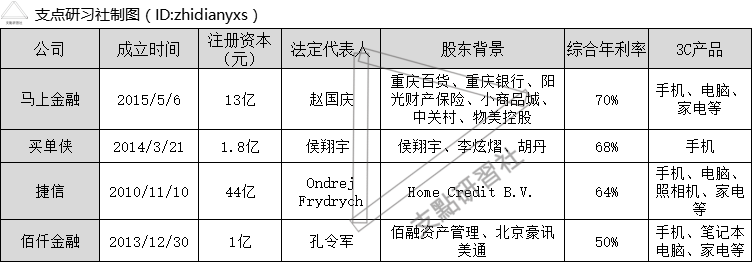

首先,从注册资本来看,4家公司最低注册资本1亿元,最高的竟然高达44亿元。如此大注册金额不仅在行业中非常罕见,在其他行业中也是非常少见的。可惜的是,其实缴资本根本就没有公布,甚至可能为零。

其次,从背景来看,除了买单侠与佰仟金融两家平台股东为自然人外,捷信和马上金融股东背景可谓非常强大。

官网资料显示,捷信消费金融有限公司(下称捷信)是外资背景,其母公司是捷信集团,PPF集团是捷信集团的母公司,其是中东欧地区最大的国际金融和投资集团之一,业务横跨欧洲、俄罗斯、亚洲及美国市场,投资领域覆盖银行、金融服务、电信、房地产、零售、保险、矿产业、农业及生物科技领域等诸多领域。PPF集团管理资产超过216亿欧元。

截至2016年6月,捷信拥有超过8.6万名员工,累计服务超过5,990万客户,业务覆盖11个国家。

而马上金融的股东不仅包含了重庆百货、重庆银行、小商品城、中关村、物美控股等上市公司背景,还具有保险与银行等背景,可谓集众多土豪爸爸于一身。

而且,马上金融的法定代表人兼CEO赵国庆博士原是京东联席董事长兼首席战略官(CSO)。同时担任中关村互联网金融协会会长,中国互联网协会副理事长及中关村大数据交易产业联盟副理事长。其高层管理层团队几乎来自于捷信集团。

最后,从这4家平台整体的综合年利率来看,最高的70%,最低的50%,平均水平高达63%。远远高于法律规定的红线,甚至可以说非常离谱。但是,比他们综合年化利率还高的平台不在少数。

支点哥认为,如此强大的背景,竟然还是要依靠高利率去支撑公司发展,难道就真的没有其他有效的途径或方法去开展业务,最终获得盈利吗?高利率的这种盈利模式终将陷入死循环,不免让人觉得可惜、可叹。

然而,为何如此高的利率会有人愿意去分期借款呢?

究其原因,一方面,跟各公司隐性收费有关,大多数借款人在借款前并不知道有手续费、服务费、管理层等诸多费用;另一方面,跟平台告知的日化利率有关。因为没有一家消费金融贷款公司会清晰告知年利率是多少,哪怕产品的利率值非常固定又容易计算,往往都是以日利率或每月还款额等信息进行宣传。

支点哥(ID:zhidianyxs)认为,平台之所以采用日利率、月利率、每月还款额等方式来进行宣传获客,无非就是想达到一个目的,告知客户利息真的很少。其实高的往往都是五花八门的隐性费用,支点哥曾经实地调研过相关线下放贷点,只要不问这些隐形费用,各平台业务员肯定不会提,就算问及,业务员也是各种忽悠,声称放款快、审核松、额度高等条件来转移话题,诱导用户。

因此,借款人在贷款前一定要慎重其事,了解清楚分期贷款的各项收费,再下决定也不迟,贷款是非常严肃的事情。不是不能借,而是要根据自己的偿还能力有计划地借,理性地借。一旦养成过度消费,以贷还贷的习惯,最终必会承受高额利滚利的严重代价。

声明:本文为支点研习社原创,转载请在文章开头注明来源,并附上支点研习社二维码,不按要求转载的一律举报!且转且珍惜。

支点研习社是一家专业客观公正的新金融调研机构,为行业提供有效的投资信息、平台测评以及市场政策趋势分析。

在人人谈杠杆的世界里,我们给你一个可靠的支点。