我们总能看到央行降准降息的新闻,就在开年的第四天,央行降准1个百分点释放1.5万亿资金支持实体经济。为什么总能看到支持实体经济的新闻,却感觉实体经济越来越不行了?央行放水的钱都去了哪里?实体经济是真的不行了吗?

实体经济

相对应的是

虚拟经济

,虚拟经济一般就是指金融业,房地产是实体经济还是虚拟经济有一定争议,因为它既包含了实体经济的建筑业,也包含了虚拟经济的金融业。

房地产在建筑商建好卖给开发商的时候,

是实体经济,但开发商卖给市场,市场内二手倒卖之时,就属于虚拟经济。工业、农业、制造业这些都是实体经济,

实体经济不分线上线下

,在淘宝开店也属于实体经济。

实体经济真的不行了吗?

利润

是判断业绩最重要的的指标,如果利润增长,就说明经济依然健康,如果利润下降,就说明是真的不行了。

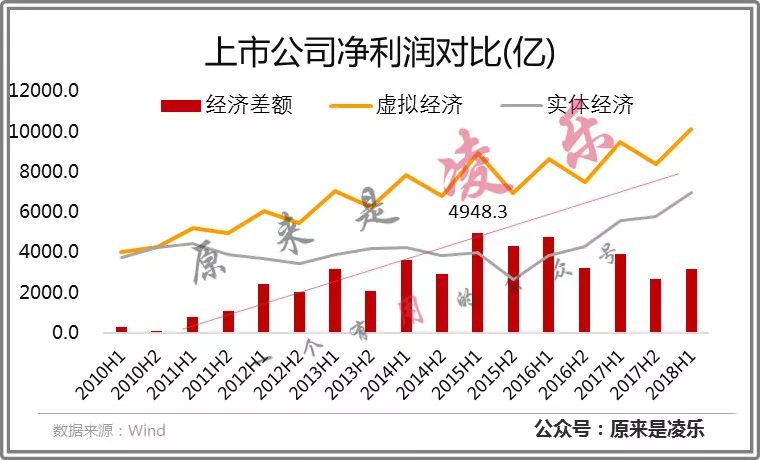

咱们先从微观的角度来看利润,下图我统计了A股2011年以上上市的两千家企业对比近十年的利润增幅,这里需要提到,

在证监会行业分类中,也

把房地产划分到金融类中,所以我将

金融和地产企业看作虚拟经济,将其他所有行业看作实体经济

。

可以看到,在2010年,实体经济的净利润和虚拟经济的净利润基本没有任何差别,但在2010年——2015年间,实体经济的净利润不增反降,而虚拟经济持续稳定增长,他们之间的经济差额越来越大,在2015年达到顶峰,而后实体经济的利润才开始增长,经济差额缓慢缩小。

所以,相较于虚拟经济,实体经济确实越来越不行了,但其主要根源是在2010年——2015年间,并不是最近的三年,他们之间的利润总额越来越大,我们就感觉差距越来越大。

为什么实体经济不行了?

事实上,实体经济与虚拟经济是相互依附共同发展的关系,看到净利润差额越来越大,首先应该想到资金是不是在

金融体系内空转

,根本没有借给企业扩大生产规模,所以,下图统计了2010年以前上市的2012家

非金融地产公司

筹资获得的现金,以代表实体经济。

金融筹资包含了发行股票、债券、增发、银行借款几大类,上市公司的筹资手段比较丰富,普通企业基本只有银行借款这一条出路,如果上市公司都融不到资,普通企业的现状就更严峻了。

由上图可以看出,2010年到2014年间筹资活动获得的现金一直在减少,在2014年之后,才开始增加,这就能完全解释为什么实体经济越来越不行了,最大的原因就是

金融对他们的支持变少。

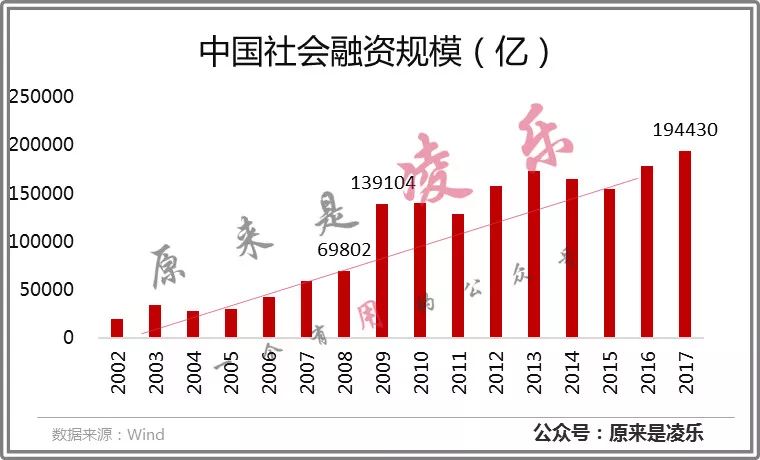

上面的数据毕竟是以上市公司为例,对于中国整个经济体系如何呢?

社会融资规模

是指实体经济从金融体系获得的全部资金总额,最能客观反映金融对实体经济的支持力度。

图中数据可以看到,2008年因为全球金融危机,央行大幅放水,导致社会融资规模从7万亿增加到了14万亿,

1年内就增加了7万亿

,而从2009年到2017年

9年也仅增加了5万亿

而已。从这个角度来看,是当年的大水漫灌,过度消耗了最近10年的金融支持空间,也消耗了制造业的增长潜力。

炒房兴邦?

实体经济为什么这么难呢?央行放水究竟流向了哪里?真的是房地产市场掏空了实体经济吗?

二手房

的价格受到人们对房价的预期影响,其

定价是靠接盘者决定

,

与成本几乎没有关系

,毫无疑问是属于虚拟经济,因为我从各种官方渠道收集的数据都无法客观反映中国房地产市场,我就以北京地区代表中国整个房产市场。

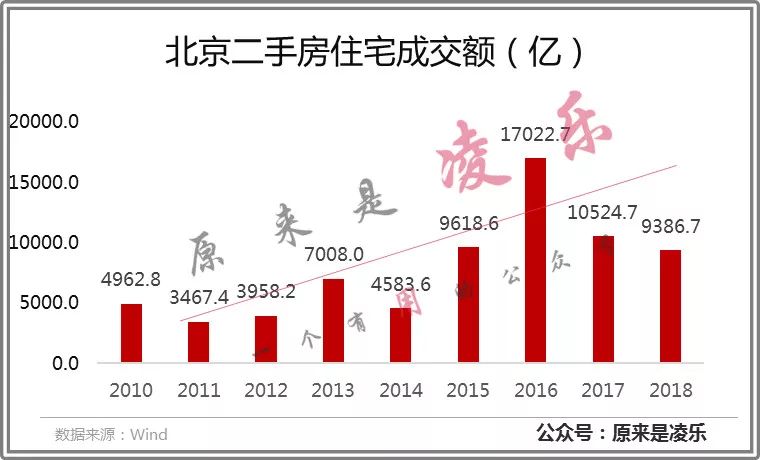

下图统计了近几年北京二手房住宅市场的

成交额

,我根据北京二手房市场均价和成交面积计算得出,是十分可观有效的数据。从2014年开始,北京二手房成交额就开始飞速增长,其实也就增长了两年,2017年就开始回落,这当然与北京限购有关,如果不限购,估计会继续飞。

可以看到,北京地区

仅二手房成交额

都已突破万亿,要知道,截止2017年,中国GDP超过万亿的城市仅有

14个

,而北京在2016年成交额就达到1.7万亿,这是真实的成交金额,缴纳的是

真金白银

,不是意淫的房地产估值,仅北京一隅就如此,全国加起来肯定是

十万亿规模

。

而且这只是二手住宅,还有

新房、公寓、商业办公楼

、门面

,房地产整个虚拟经济的成交额,可能能买下整个A股。

炒股的朋友都知道,没有只涨不跌的个股,不管基本面如何好,短期都会受到市场情绪的影响,房地产也是如此,要想维持高房价,必须要源源不断的资金涌入,也就是需求永远要大于供给,在每个人都需要买房的背景下,房地产需要满足两点才能形成真实需求,

一是市场中有钱,二是市场中有人

。

大家都知道人口断崖,80后是第一代计划生育的一代,从2018年开始人口就断崖式下跌,未来十几年内,市场中的人都会变少,也就是接盘侠会变少,杭州一家银行近日推出

80岁仍可办理的房贷

,是需求人口降低的表现。

但从另一个角度来看,80后接受的

教育程度高

,每个人的赚钱能力都比以前强上数倍,城市购房需求也有很大提升,

城镇化人口

可能还会持续增加,这方面来看,接盘侠可能还会增多。

我虽然不看好房价,但我也不认为房价会雪崩,房地产说到底就是人与人

领地的争夺

,你不成为最优秀的TOP10%人群,自然无法够得上TOP10%优质的领地,北上广深的面积恐怕只占中国领地的1%不到,那些原住民,享受了全国人民竞争的福利而已。

虚拟经济的繁荣对实体经济造成哪些影响?

房地产行业一直有

蓄水池

的说法,这个水,一方面是资金的

流动性

,另一方面是普通百姓的

可支配收入

。

要知道,每个人一生的消费能力是有限的,个人的总消费一定低于总收入,或者家庭总收入,拉长时间线,就是

一生的营收

,咱们借贷、按揭,不过是把未来的消费能力提前而已,透支的是未来的消费能力。

实体经济的繁荣,离不开消费者的消费,当个人按揭30年之后,就会让工薪阶层未来很多年都无法有大额消费,大部分薪资都用于还贷,这对实体经济的影响是显而易见的,工薪层们无法经常旅游、不能买更好的消费品、不能买更好的空调,这势必造成市场对实体经济需求的下降。

上面也说过,人口和消费能力是决定房价和实体经济的根本,人口降低已经是必然,如果房价再过度消耗年轻人的消费能力,未来的总消费能力是堪忧的,目前

汽车市场

就已经出现了明显的购买力增长不足的问题,就是因为

80后、90后已成主要购买群体

,但人少。

可能会有人说,一个人买房,就有另一个人卖房,对社会整体的消费能力没有改变,买房的人动用了自己未来的钱,卖房的人更有钱了,市场中流通现金增多,反倒会提振市场消费能力,这有一定道理,但忽略了

虚拟经济会形成自我循环,绕开实体经济

。

买房者买入二手房,卖家获得现金

再买更大的房

,以此循环,才会导致二手房价上涨,这一整套体系中,只有

最终卖房的人获利

,其他人都是接盘侠,在整个过程中,大多数资金都是在房产市场上炒作空转,只有极少数资金流入了市场消费,却消耗了购房者过多消费能力,对整体实体经济绝对是一种损害。

另外,房价过高,会造成企业

经营成本攀升

,大多数利润都流入了房东和开发商,利润要分给更多的人更有效,如果只集中在少数群体,他们整体用来消费在实体经济的钱是有限的,毕竟钱多,他们选择再买一套房。现在很多人和企业都在逃离北上广,毕竟租房成本这么高。

虚拟经济中不仅有房地产,还有金融,由上图北京二手房成交额来看,会发现2014年成交额减少非常明显,2014是A股牛市,大量资金都去炒股了,看来

虚拟经济之间会出现明显的分流效应

,只要房价涨,股市就不可能有牛市,那么最近房价在跌,牛市有机会?