从8月下旬开始,受到地产下行速度不及预期、通胀担忧、地方债提前发行消息、贸易缓和、以及季末经济反弹的冲击,10年国债活跃券收益率调整18.0bp,10年国开债活跃券调整27.1bp。

随着市场对利空因素的不断消化,利率债可能由于悲观预期打的太满,出现实际情况不及预期,而带来的行情。当前市场的仓位都在短端集中,因而行情演进速度快,建议长端仍需留有底仓,

主要原因有以下5点:

1. 经济数据虽然再度出现季末反弹,但是3季度GDP再度回落0.2%。

相比3月和6月的季末反弹,9月反弹程度有所不及。这种季末反弹成色衰减,与不变价GDP增速放缓0.2%一致。

参考7月发布6月数据时的10年国债和国开债行情,数据发布后维持窄幅震荡,两周之后利率出现明显下行。

2. 社融数据指向宽信用过程仍处于趋势衰减过程,9月新增社融超预期增长,但放到全年来看不及上半年的3、5、6月。

稳杠杆是社融难以持续加速扩张的内在约束。

考虑到今年名义GDP增速在7.6-8.3%之间,社融也难再高于当前10.8%的增速。维持10.8%的增速意味着四季度社融同比多增约4000亿,月均1300亿,与9月相差不多,四季度的宽信用进程仍偏温和。

3. 四季度政策即使加大对冲力度,也不似以往周期的强刺激,主要还是采取定向宽松、专项债发行节奏提前等方式对冲经济下行以求稳。

受到较高基数影响,我们倾向于认为四季度GDP出现反弹的可能性不大,有可能企稳、或者小幅回落。

4. CPI破3%之后,关键在于核心CPI趋弱。

三季度GDP平减指数下探至0.4%(Wind),较二季度下行1.2%;其中一二产业价格指数均转负。

这些价格指数所反映出的经济偏弱,是长端利率下行的一个直接支撑因素。

5. 美国经济趋弱可能导致全球经济出现新一轮下滑。

进入10月,美国制造业和非制造业PMI、零售数据均有所走弱,除劳动力市场部分指标以外多数数据疲弱,指向美国经济进入全面“入秋”状态。

风险提示:

通胀和经济基本面出现超预期变化。

从8月下旬开始,受到地产下行速度不及预期、通胀担忧、地方债提前发行消息、贸易缓和、以及季末经济反弹的冲击,10年国债活跃券收益率调整18.0bp,10年国开债活跃券调整27.1bp。

随着市场对利空因素的不断消化,利率债可能由于悲观预期打的太满,出现实际情况不及预期,而带来的行情。

当前市场的仓位都在短端集中,因而行情演进速度快,建议长端仍需留有底仓。

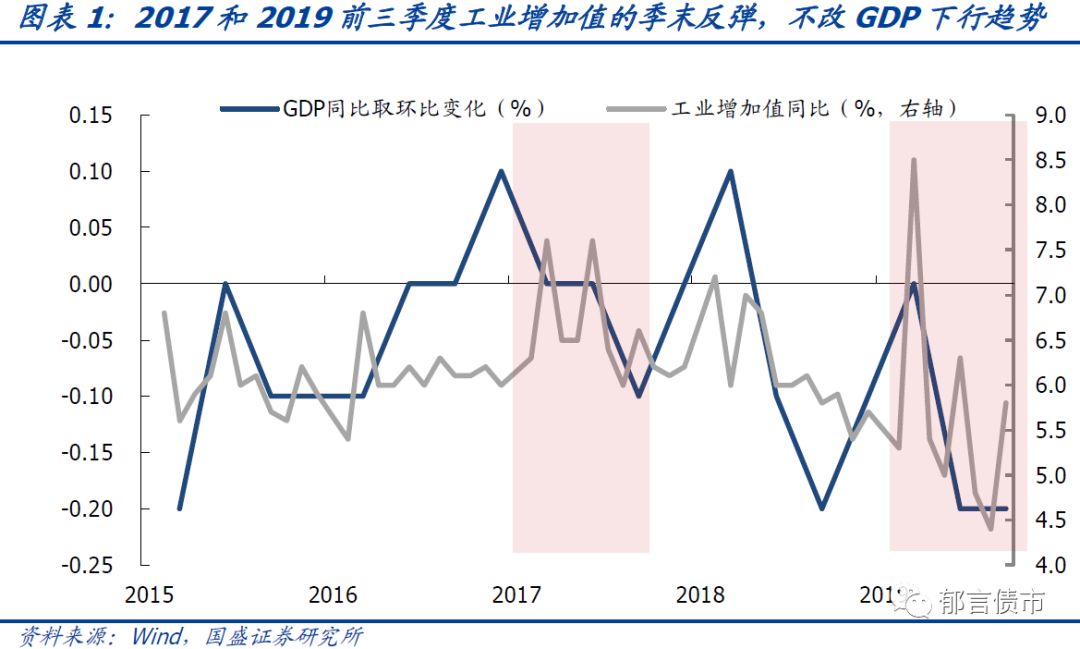

经济数据再现季末反弹,但季度GDP再度回落0.2%

季末反弹+季度GDP回落0.2%的组合再现。

继6月之后,9月再度出现季末月工业增加值、服务业生产指数、零售等数据反弹,GDP整体回落的情况。

这种矛盾的组合给短期预判增加了困难。

如果直接线性外推,在6月时外推经济反弹,7、8月就经历数据的大幅不及预期。

显然当前的时点,也很难用9月数据直接线性外推四季度经济。

类似的季末月数据反弹,在2017年前三个季度也出现过,可以发现3月、6月和9月均出现季末反弹,但GDP同比的增速也是不断下台阶。

17年数据给出的启示,与今年二三季度相一致,GDP同比增速给出的方向更为确定。

季末反弹的成色有所衰减。

相比3月和6月的季末反弹,9月反弹程度有所不及:

9月固定资产投资累计同比增速未能反弹,工业增加值的反弹高点越来越低、零售的反弹幅度有所缩窄。

这种季末反弹成色衰减,与不变价GDP增速放缓0.2%一致。

不变价GDP和现价GDP同步回落。

三季度不变价GDP同比增速回落至6.0%,与此同时,现价GDP同比增速也回落至7.6%(上季度为8.3%),指向经济回落压力较大。

我们早在7月经济数据点评中就已经提到7月数据对三季度GDP的拖累就将达到0.18%,今年三季度是自2015年以来首次出现连续两个季度下滑0.2%的情况。

而且6.0%的增速已经触及6.0-6.5%的区间下限。

而且考虑到当前的GDP 6.0%增速建立在地产未放缓、基建小幅反弹基础上,如后续地产出现一定程度的放缓,经济可能仍存在小幅下行压力。

GDP增速回落,对债券市场形成利好,但市场情绪可能受制于9月经济数据反弹,短期内利率下不动,甚至因9月数据向好而回调。

参考7月发布6月数据时的10年国债和国开债行情,数据发布后维持窄幅震荡,两周之后利率出现明显下行。

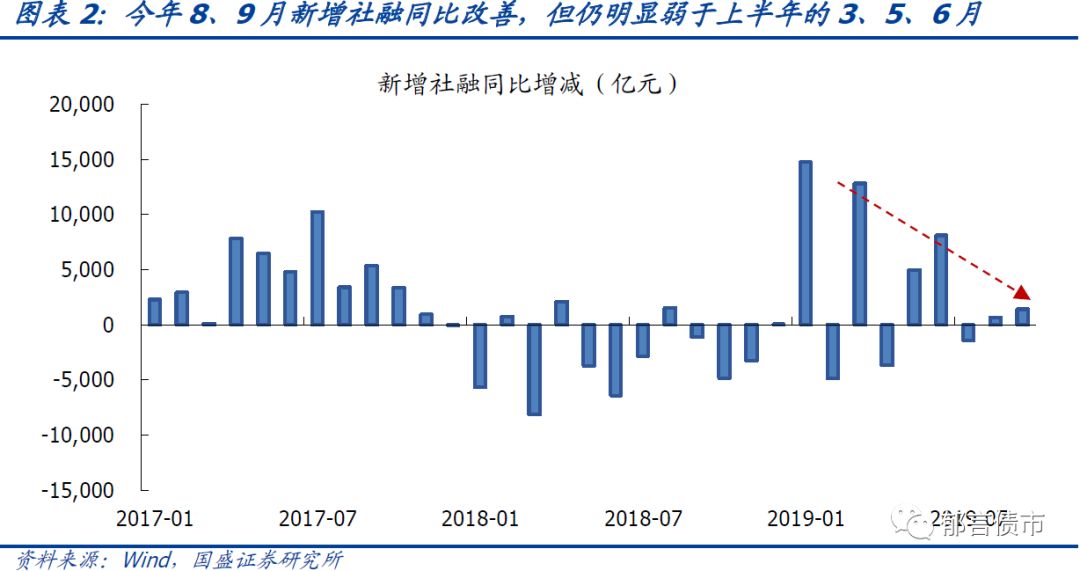

社融数据看似较强,但定向宽信用仍处于趋势衰减过程

9月新增社融超预期增长,但放到全年来看不及上半年的3、5、6月。

今年8、9月社融连续两个月好于去年同期,从短期趋势看,7-9月是逐渐改善的。

然而放到全年来看,三季度同比最高的9月,明显弱于3月、5月和6月,这说明拉长时间来看,宽信用进程整体仍处在趋势衰减过程中。

稳杠杆是社融难以持续加速扩张的内在约束。

政策要求M2、社融增速与名义GDP增速基本匹配,相当于给逆周期调节政策加了一个大的前提条件,难以全面施展。

考虑到今年名义GDP增速在7.6-8.3%之间,社融也难再高于当前10.8%的增速。

维持10.8%的增速意味着四季度社融同比多增约4000亿,月均1300亿,与9月相差不多。

在稳杠杆对资金投放总量的约束下,出于早投放早收益的考虑,银行倾向于在上半年多投放贷款,因而出现下半年信贷和社融不及上半年的情况。

在这种背景之下,四季度的宽信用进程预计仍偏温和。

四季度政策对冲力度可能不及预期,经济反弹可能性小

债市关注的第一个问题是政策是否加大力度对冲?

考虑到三季度不变价GDP同比已低至6.0%,触及6.0-6.5%的下限,但前三季度累计同比6.2%,只要四季度达到5.8-5.9%,全年就可以达到6.1%的累计增速。

由此来看,即使四季度不变价GDP增速再小幅下行0.2%,也无碍全年目标的实现。

我们可以推断出现两种情景:

1)GDP增速6.0%不足以触发宽松力度加码,这种情况可参考今年7月发布二季度数据时,也出现季末月反弹+季度GDP回落的组合,当时政策并未立即采取措施进行对冲,直到9月初才因7-8月经济数据继续下滑,降准、专项债提前下达等政策陆续出台。

2)GDP增速6.0%触发宽松加码,从今年以来重要会议传达的信息来看,宽松政策相对克制,意在求稳而非刺激经济反弹,更多是为了促进经济结构转型。

因而政策即使加大对冲力度,也不似以往周期的强刺激,主要还是采取定向宽松、专项债发行节奏提前等方式对冲经济下行以求稳。

债市关注的第二个问题是四季度经济能否企稳甚至反弹?

今年4月发布的一季度经济数据全面超出市场预期,经济提前企稳引发长端利率快速回调,部分投资者对此心有余悸,这使得市场担忧四季度经济企稳甚至反弹,再度引发长端利率回调。

对于四季度GDP情况如何,当前缺乏有效的高频数据信息进行预测。

我们可以通过两个视角来分析这个问题:

1)2015、2017、2018年GDP增速均呈现出前高后低状态,这与新预算法下加快财政支出进度,支出前移等因素有一定关联,2019年前三季度也延续这一趋势。

即使专项债提前至11-12月发行,受明年春节提前至1月、以及冬季户外施工困难等因素影响,大部分专项债资金可能难以形成今年的实物工作量。

2)四季度基数较高,2018年7月政策开始转向宽松,2018年四季度经济跌幅收窄,GDP环比季调增速持平2017年。

面临较高的基数,预计四季度GDP增速出现明显反弹的可能性不高。

因而我们倾向于认为四季度GDP出现反弹的可能性不大,有可能企稳、或者小幅回落,具体仍需关注后续高频数据的表现再做定论。

CPI破3%之后,关键在于核心CPI趋弱

猪肉推动CPI上行的结构性通胀,影响市场情绪而非政策路径。

尽管9月CPI超预期升至3%,但剔除食品和能源的核心CPI仍处在1.5%的低位,非食品CPI也已降至1.0%。

这种猪肉涨价导致的结构通胀,并非价格的全面上涨,对整体宏观经济的冲击较为有限,因而货币政策因猪肉涨价转向收紧的可能性不大。

不过CPI处于高位,市场降准、降息预期受到影响,前期债市情绪层面受到一定程度拖累。

在CPI破3%之后,对通胀担忧导致的利空情绪有所释放,而12月之前继续上行的风险可控,通胀暂时不再成为利率下行的障碍。

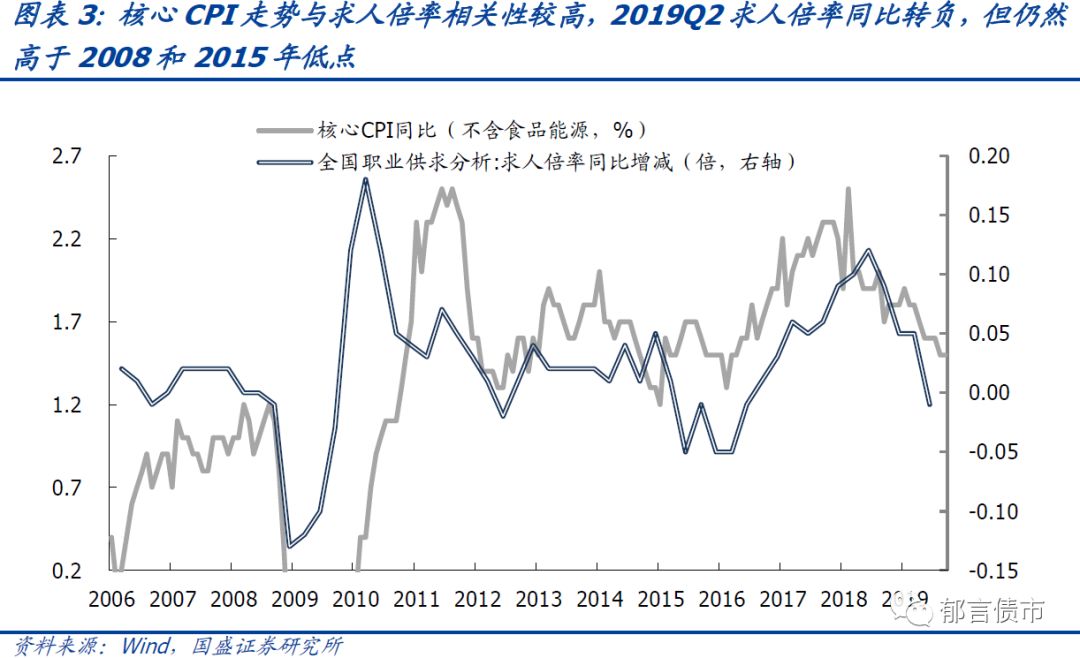

核心CPI+GDP平减指数下行,对长端利率下行形成支撑。

核心CPI下行,与PPI和求人倍率两个指标同步,分别反映当前经济商品的供需情况和劳动力的供需情况。

核心CPI、PPI和求人倍率均趋于下行,反映出经济下行压力仍存。

而且三季度GDP平减指数下探至0.4%(Wind),较二季度下行1.2%;

其中一二产业价格指数均转负。

这些价格指数所反映出的经济偏弱,是长端利率下行的一个直接支撑因素。

美国经济趋弱可能拖累全球经济回落,且贸易问题具有长期性

美国经济趋弱可能导致全球经济出现新一轮下滑。

进入10月,美国制造业和非制造业PMI、零售数据均有所走弱,除劳动力市场部分指标以外多数数据疲弱,指向美国经济进入全面“入秋”状态。美国制造业PMI转弱可以视为全球贸易疲软的反映,但非制造业PMI和零售数据转差,指向美国消费恶化。这说明前期较为强劲的零售数据,可能受到关税影响有所提前。

[1]

考虑到6月以来全球经济、贸易放缓基本维持平稳(韩国出口同比介于-11%到-13.8%),如美国经济持续减速,可能对全球经济增长形成明显拖累,导致全球大宗商品价格出现明显回调、全球经济出现新一轮下滑。如美国经济放缓对中国经济形成直接拖累效应,有望促进中国长端利率下行。

贸易问题具有长期性。

短期内,美国经济预期变差,可能在促使美国政府向贸易缓和倾斜(详见我们在10月7日发布的报告《

美国经济“入秋”,如何影响中国债市?

》)。

但拉长时间来看,贸易问题的根源可能在于美国担忧中国在经济等多个方面赶超美国。

在这种担忧的背景下,美国精英阶层的态度发生转变,因而贸易问题短期缓和,可能也难以逆转美国精英阶层的这种情绪,这使得贸易问题具有长期性。

专项债提前发行落地后,短期债市可能“利空出尽”

专项债提前发行额度可能于近期落地,对债市而言可能接近“利空出尽”。

9月4日国常会要求,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效,并扩大使用范围。

专项债是否在四季度提前发行、以及发行的额度可能于10月下旬确认。

理论上可提前下达的2020年新增地方债限额最高规模为1.85万亿,其中一般债5580亿,专项债12900亿,但预计不会全部提前到今年四季度发行。

并且当前发改委对于项目的审批依然严格,以及专项债的使用趋于规范,满足四季度施工条件的项目,才能提前发行专项债融资,因而可能出现提前发行的专项债额度不大的情况。

整体而言,专项债提前发行落地,是继贸易缓和、CPI破3%、季末社融、经济数据反弹等利空因素之后,近期债市面临的最后一个利空因素。

随着市场对利空因素的不断消化,利率债可能由于悲观预期打的太满,出现实际情况不及预期,而带来的行情,当前市场的仓位都在短端集中,因而行情演进速度快,建议长端仍需留有底仓。

[1]

8月初,特朗普宣布将从9月1日开始,对3000亿美元商品加征10%关税。这可能使得消费者选择提前消费部分商品,以规避关税带来的涨价效应。