据Frost&Sullivan调查,

在2014年中国有1.8亿人患有精神疾病。

精神病治疗已成为非常有潜力的细分行业。

康宁医院已发展为中国最大的民营精神专科医院集团,并且为国内精神病院的第二,唯一的三甲民营精神病院。康宁医院已于去年在港交所上市,目前市值约26亿港元。康宁医院已于去年12月提交招股说明书,本次IPO拟募资1.93亿元。

若成功登陆A股,康宁医院将成为资本市场上首家“A+H”股的精神病专科医院。

康宁医院无疑抓住了一个非常好的赛道。康宁医院仍处在高速成长阶段。康宁医院能否成为下一个“爱尔眼科”?

这家欲飞跃A股的“疯人院”成功的秘诀是?

A+H股发行上市

康宁医院假如本次IPO成功,将成为A+H模式的上市公司。

H股指的是注册地为中国大陆,同时在香港联交所上市的上市公司。其注册资本按照认购股票投资者身份不同,被分为内资股和外资股。

由于内资股不可以在港股发行流通,所以H股上市公司在港发行流通的股份通常并不是其全部股本;在港上市的H股公司,将不能在H股流通的内资股申请A股IPO,

以达成公司同时在A股和H股上市的目的,就是所谓的A+H模式。

招股说明书披露日期:

2016年12月。

发行股数:

不超过8,115,500股。

发行前总股本:

73,040,000股。

预计募集资金总额为:

1.9306亿元。

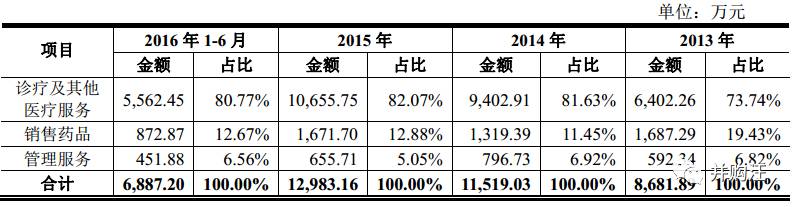

主营业务:

主要是面向精神和心理疾病患者提供全方位的专科医疗服务。

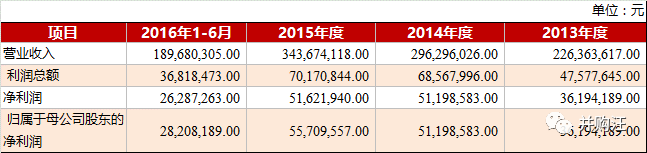

历史业绩:

康宁医院2013年

、2014年、2015年归母公司净利润分别为3,619.42万元、5119.86万元及5,570.86万元,年复合增长率为24%。

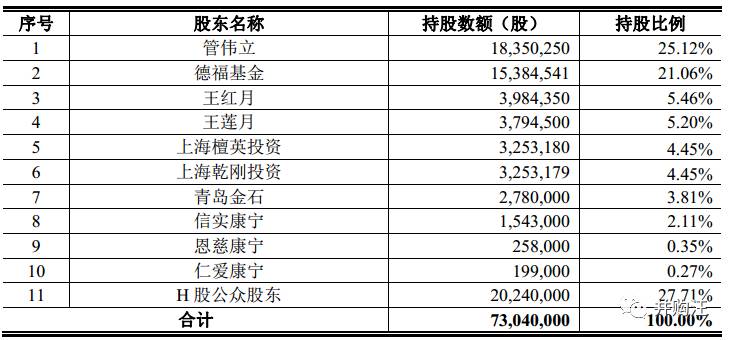

控股股东及实际控制人:

管伟立及其配偶王莲月合计持有公司2,214.4750万股股份,占公司总股本的30.32%,为公司控股股东及实际控制人。

募集资金用途:

主要用于苍南康宁医院搬迁扩建项目、平阳康宁医院新建项目以及温州康宁医院培训中心项目。项目总投资额大约为22,275.01万元。不足部分由公司自筹解决。

历史业绩:

A股发行前后股本结构:

总市值:

26.48亿元(截至2017年03月28日)

。

发行时间:

2015年11月。

发行地点:

香港联交所。

发行数量:

2,024万股。

发行价格:

38.7港元/股。

募集资金总额:

5.907亿元人民币。

募集资金用途:

-

约50%的资金用于通过多元化的扩张模式在精神病医疗服务供不应求的地区扩张及提升我们的医疗机构网络及运营能力。

-

约25%的资金用于温州康宁医院的改造及升级项目,以扩张其运营规模及高端医疗服务能力。

-

约10%的资金将用于科研、教学及人员培训用途,包括扩大与已经挑选的国内外领先的精神病医疗机构及大学的合作。

-

约8%的资金将用于发展移动和在线医疗咨询平台并改进咨询科技基础设备,从而进一步提升品牌知名度及患者覆盖能力。

-

约7%的资金将用作运营资金及其他一般企业用途。

康宁医院:首例拟IPO的精神病医院

康宁医院主要是为精神和心理疾病患者提供全方位的专科医疗服务。自1996年成立以来,已经发展成国内最大的民营精神专科医院集团,旗下自营七家专科医院,并管理五家精神病专科医院及精神科科室。

随着网络的扩张,康宁医院的床位数量不断扩张。截至2012年1月1日,康宁医院拥有1,090张床位;截至2014年12月31日,康宁医院拥有1,900张床位;截至2016年6月末,公司旗下拥有及管理的床位总数量为3,000张。

康宁医院的营业收入由2012年的170.8百万元增加至2013年的226.4百万元,并于2014年增加至296.3百万元,年均复合增长率为31.7%。净利润同期从13.2百万元增加至36.2百万元,并进一步增加到51.2百万元,年均复合增长率为96.9%。

公司运营的医疗机构主要集中在长三角地区,并已将医疗机构网络扩张至环渤海经济圈及中国西南部等地区。

截至招股说明书签署日,康宁医院拥有控股子公司19家,拥有参股公司6家,公司及下属公司举办的民办非企业单位共有5家。其中各部分的具体情况如下:

(1)控股子公司

其中部分的控股子公司在2016年1-6月尚未实现盈利。

(2)参股公司

部分参股公司投入运营时间较短,2016年1-6月暂未盈利。

(3)发行人举办的民办非企业单位

平阳县康宁残疾人小康·阳光庇护中心、苍南县康宁残疾人小康·阳光庇护中心、永嘉县康宁残疾人庇护中心、青田康宁残疾人小康阳光庇护中心、温州市康宁精神卫生研究所。

明星股东:鼎晖投资

知名投资机构鼎晖曾经入股康宁医院。

康宁医院在13年估值9.42亿元,在16年Pre-A轮估值23.10亿元,3年间估值约上涨145%。

-

2013年6月,北京鼎晖维鑫、北京鼎晖维森分别以2,804.61万元、1,948.98万元认购康宁有限新增实收资本150.11万元、104.31万元。增资完成后康宁有限实收资本合计为2,802.3978万元,北京鼎晖维鑫、北京鼎晖维森的持股比例分别为6.70%、4.65%。

粗略估算,康宁有限的估值大约为9.42亿元。

-

2016年5月,康宁医院发行2,024万股H股,总股本上升为7,304万股。发行价格为38.70港元/股。按发行价格计算,

康宁医院的估值为28.27亿港元

(按目前汇率计算,约合人民币25.08亿元)。北京鼎晖维鑫、北京鼎晖维森所持股份分别为3,838,754股、2,667,605股,按发行价格计算约为1.49亿港元、1.03亿港元(按目前汇率计算约合人民币1.32亿元、0.91亿元)。

-

2016年11月,北京鼎晖维鑫将持有的585,574万股作价1,850.41万元转让给上海乾刚投资,北京鼎晖维森将所持的2,667,605股作价8,429.63万元转让给上海乾刚投资。北京鼎晖维鑫将3,253,180股作价10,280.05万元转让给上海檀英投资。转让完成后,北京鼎晖维鑫、北京鼎晖维森全部退出。

按照转让价格,康宁医院估值约为23.10亿元。

目前康宁医院的股权结构如下:

并购汪点评

康宁医院业绩亮眼,已于去年实现港股上市。康宁医院为何高增长?原因很多:精神病治疗行业前景广阔、政策支持民营医院发展、康宁医院采取“中高端策略”并与公立医院拉开差距。

与另一民营医院巨头爱尔眼科相比,康宁医院的体量较小。康宁医院仍处于发展期,医院范围主要在长三角地带。康宁医院去年发行H股已募资6亿元。假设本次IPO成功,康宁医院的“A+H”模式有很强的募资模式,康宁医院的发展与扩张将更为顺利。

康宁医院:净利润复合增长率24%;毛利率接近40%

康宁医院的业绩非常亮眼:

-

2013年、2014年、2015年的营业收入分别为22,636.36万元、29,629.6万元及34,367.41万元,年复合增长率为23.21%。

-

同期对应的归母公司净利润分别为3,619.42万元、5119.86万元及5,570.86万元,年复合增长率为24%。

-

2013年、2014年、2015年及2016年1-6月的主营业务毛利率分别为38.62%、39.12%、38.03%及36.67%。

-

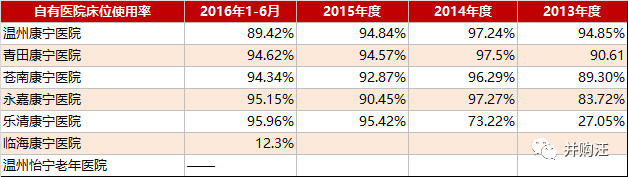

旗下医院的病床使用率均超过90%。

行业前景广阔:全国1.8亿精神病患,精神病专科医院总收入年复合增长18.5%

目前我国越来越多的人开始意识到精神疾病的存在及严重性,并开始了解诊断及治疗的重要及可选用的诊断及治疗方法。精神科医疗逐渐成为中国医疗市场的一个迅速增长的部分。

据Frost&Sullivan调查,在2014年中国有1.8亿人患有精神疾病。中国最常见的精神疾病与情绪、焦虑、滥用药物及精神紊乱有关。

我国精神卫生医疗机构主要包括精神专科医院、综合医院精神科、康复机构及门诊等,其中精神专科医院在全部精神医疗机构中所占比重最大。

精神疾病易反复发作,治疗周期较长,病人需要长期的住院护理服务,因此精神疾病的治疗费用相对较高。近年来,我国精神卫生医疗服务行业发展迅速。

以精神专科医院为例,2010年以来,我国精神专科医院总收入均保持15%以上的增速,从2010年的164.58亿元增长至2014年的324.59亿元,

年均复合增长率达到18.5%

。从数量上,2010年至2014年,我国民营精神专科医院数量从90家增长至211家,每年的增长率均保持在20%以上,

年均复合增长率达到23.74%。

民营精神专科医疗机构更愿意为患者提供长期住院服务,能够减轻社会及家庭对精神疾病患者的护理负担,满足患者及家属的住院需求,同时越来越多的患者愿意支付高价以获得市场化、个性化的优质服务。再加上过去的几年,我国已制定了多项政策鼓励社会资本投资精神医疗市场、简化监管流程及扩大民营医院的医保报销范围,我国民营精神卫生医疗服务行业已经发展成为中国精神卫生医疗服务市场的高增长部分。

由于具备融资渠道广、管理机制灵活、提供市场化服务等特征,民营医院发展迅速。

虽然民营医院的平均规模较公立医院小,但是其增长速度超过整体医疗服务市场。

首先,表现在数量增长上,我国民营医院数量从2010年底的7068家增加至2015年底的14,518家,年均复合增长率为15.5%。占总医院比重从33.8%上升至52.6%。与此同时,公立医院数量从13,850家下降至13,069家,公立医院数量占医院总数比重从66.2%下降至47.4%。

民营医院的营业收入由2010年的585亿元增至2014年1,696亿元,年均复合增长率为30.5%,并预计将由2014年的1,696亿元进一步增加至2019年的5,937亿元,

年均复合增长率为28.5%。

医疗行业的发展政策支持必不可以少,中国政府已经颁布了多项政策以鼓励发展民营医院行业。就医疗改革而言,国务院、国家发改委以及其他政策已经确定将民营医院的发展作为国家优先发展的领域,因此已经放松了对医院的多种所有制限制并鼓励民间投资。

根据目前我国的法律制度,投资者可以通过四个主要获准途径投资民营医院市场,不同的途径因投资所需投资金额、准入市场的难度及所有权程度有所不同。

综合医院由于前期投资成本较大及难以聘用足够的管理人员及员工在各个部门与领先的公立医院竞争,因此面临更高的准入门槛。因此,民营医院中专科医院数量较多。

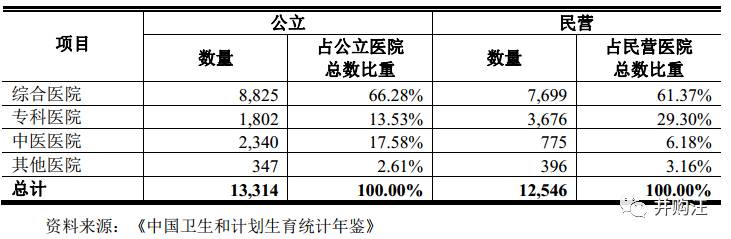

截止2014年末,中国有25,860座医院,其中专科医院中超过三分之二为民营性质,截止2014年末,中国医院的分类明细如下:

截止2014年末,我国专科医院中美容医院、整形外科医院、妇产(科)医院、眼科医院和口腔医院中民营医院数量占比较高,分别达到99.5%、93.9%、89.9%、86.1%和61.8%。精神专科医院虽然总数较多,但是民营医院数量占比仅为25.4%。

康宁医院的发展模式为“中心—卫星”模式。

公司首先在重点市场区域设立中心医疗机构,并以中心医疗机构为枢纽在区域内的县市开设卫星医疗机构网点。

目前公司 “中心—卫星”模式已在浙江省内获取较好的应用效果,公司以温州康宁医院为中心,将医疗机构网络拓展至温州市的苍南、永嘉、乐清、平阳等地,并进一步拓展至浙江省丽水市、临海市、浦江县等地。

同时,也开始在其他地区急速扩张。公司运营的医疗机构主要集中在长三角地区,并已将医疗机构网络扩张至环渤海经济圈及中国西南部等地区。

公司“中心—卫星”模式能够更加合理和高效的分配区域内的医疗资源,也更有利于患者的治疗和康复,实现总院与其他下属医疗机构之间的“分级诊疗”和“双向转诊”,有效减轻患者家庭负担。

同时,在公司管理模式、运营模式及扩张模式成熟后,为了使得更多的患者能够享有优质的服务,康宁医院还先后管理了平阳长庚精神科、成都仁一精神科、北京怡宁医院等6家医院或科室,有效提高公司医疗服务的覆盖范围。