业绩高速增长,盈利能力优异

业绩高速增长,利润率稳中有升

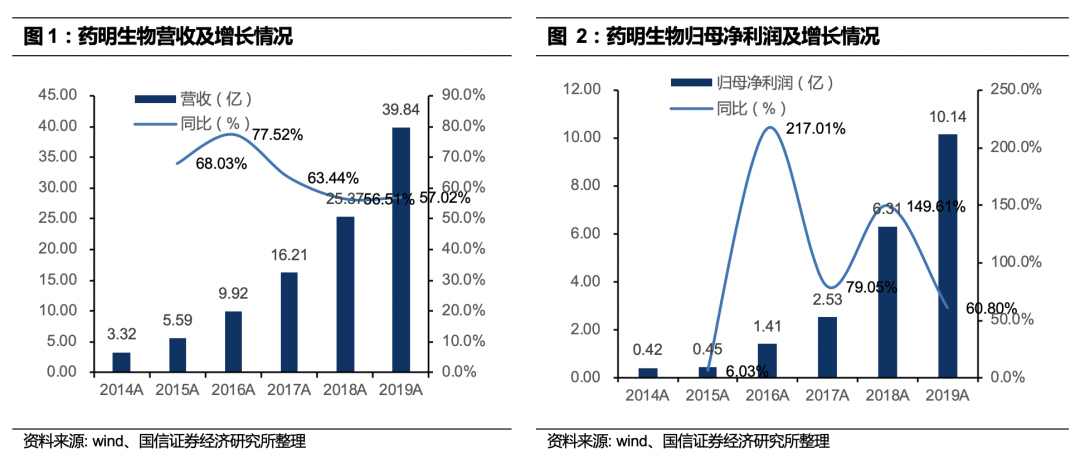

。2014-2019年营收CAGR达64.38%,归母净利润CAGR高达89.09%,业绩高速增长,2019年实现营收39.84亿元,同比增速57.02%,归母净利润为10.14亿元,同比增速60.80%。

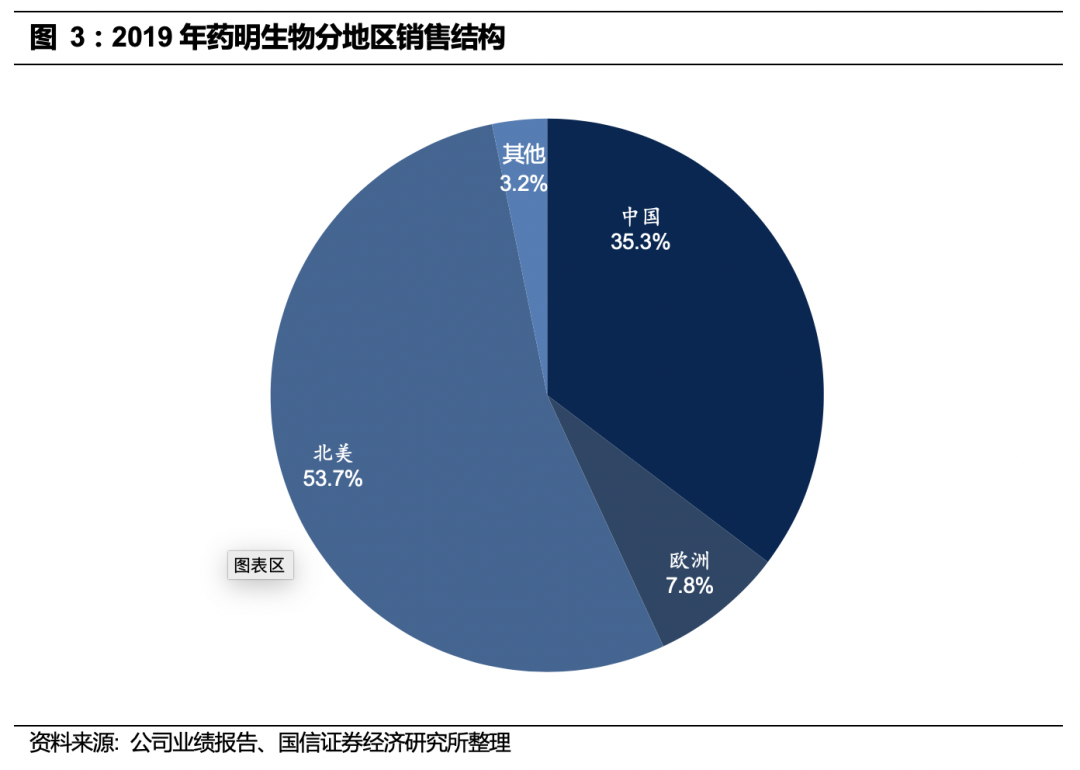

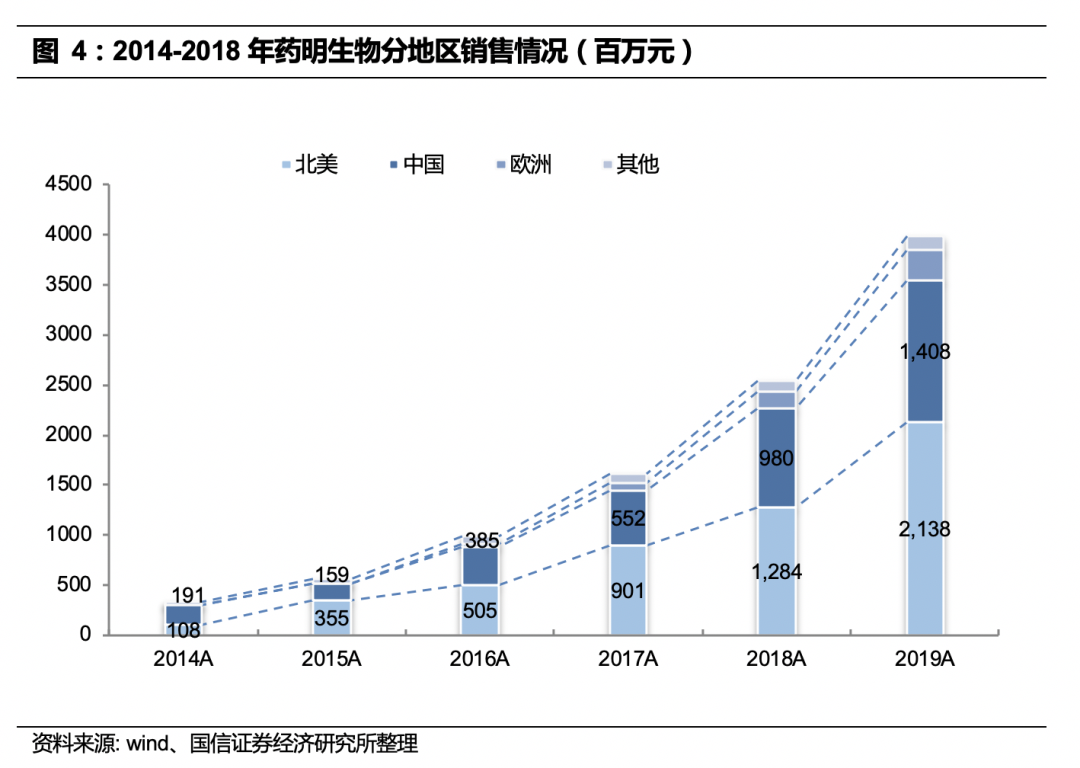

北美、中国和欧洲三架马车持续发力。

受益于利好政策和创新药浪潮驱动,中国市场增速高达43.6%;美国市场依然表现靓丽,2019增速达66.5%;欧洲市场增长迅猛,过去五年的CAGR高达160.4%。2019年北美、中国、欧洲的销售额占比分别为53.7%、35.3%以及7.8%。

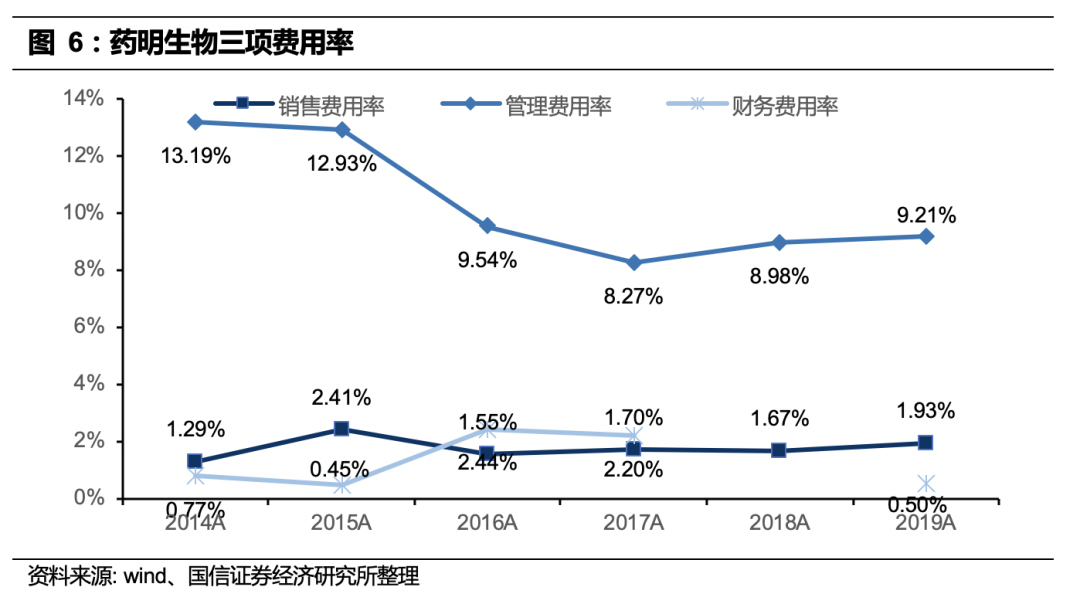

公司服务项目毛利率稳中有升,净利率大幅提高。

2016-2019公司毛利率分别为39.34%、40.80%、40.16%和41.64%,保持稳中有升趋势。公司2016-2019净利率分别为14.23%、15.58%、24.85%和25.36%,净利率维持较快增长,主要是因为公司的费用管控能力逐渐增强,管理费用同比增长较慢。

市场份额持续提升,项目数不断增加

市场份额稳步提升。

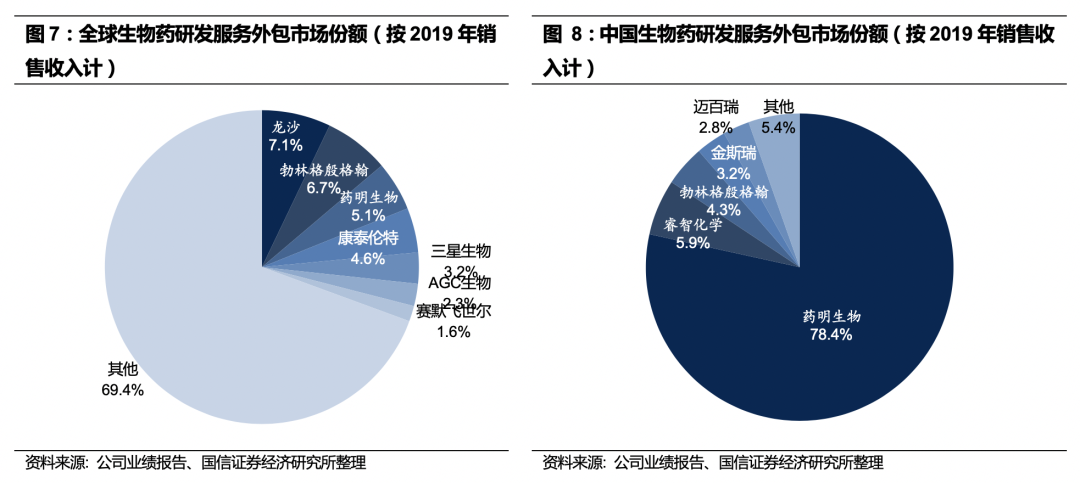

根据Frost&Sullivan预测,2019年药明生物在生物药研发服务外包行业的市场份额达到了全球第三,占比5.10%,仅次于龙沙(7.10%)和勃林格殷格翰(6.70%);在国内市场中则实现了一枝独秀,市场份额达到了78.60%,遥遥领先排名第二的睿智化学(5.90%)。也是行业内唯一一家实现了新型单克隆抗体发现、探索生物学/药物筛选、细胞系工程/构建、生物分析测试、研究制造、检验/配方/流程开发、细胞库/细胞系表征、病毒清除验证、cGMP制造以及批次放行/稳定性测试全方位产品布局的企业。

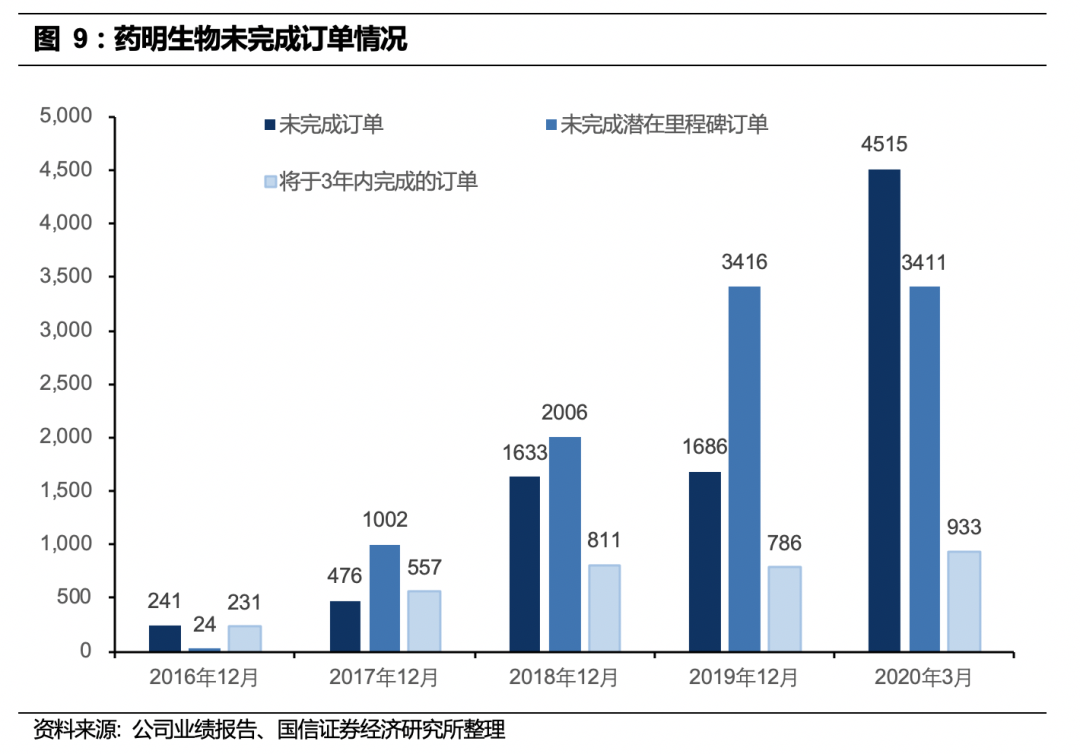

未完成订单持续推动未来收入增长。

截止到2019年底,未完成订单总量跃升至51亿美元,其中未完成服务订单达到17亿美元,市场份额持续扩大的同时,也为未来的收益增长夯实了基础。2016-2019年未完成订单的CAGR达到168%。WuXiBodyTM双抗项目合作的激增,促进潜在里程碑收入(未完成潜在里程碑收入覆盖整个药物研发的不同阶段,取决于项目成功率和项目进展是否顺利)同比增长70%至34亿美元,持续改善利润水平,“Follow-the- Molecule”战略效果显著。

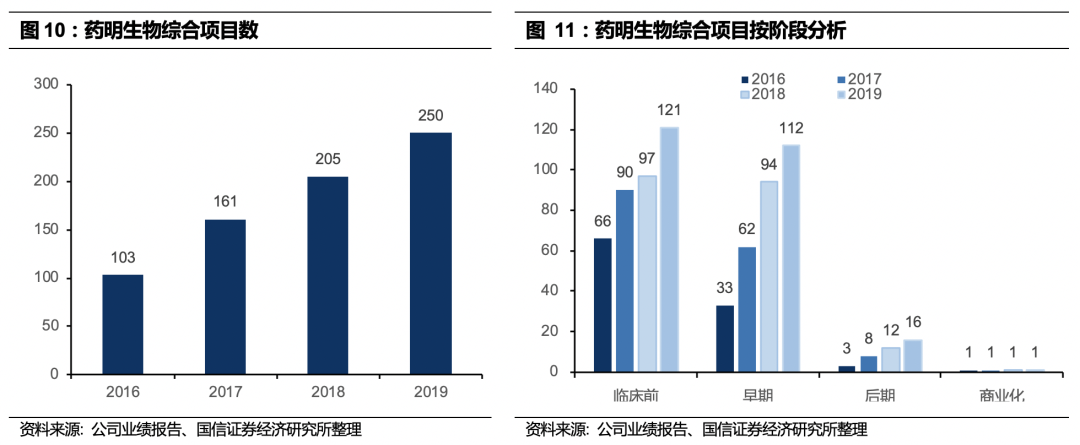

综合项目数持续增长。

药明生物的业务主要涵盖IND前和IND后,其中IND前包括药物发现和临床前开发,IND后则涵盖了临床早期、后期以及商业化生产三个阶段,每个阶段都会带来数百万美元到数千万美元不等的收益,特别是临床后期和商业化生产阶段,一般收益将分别达到2000-5000万美元、5000千万-1亿美元。

生物大分子研发技术壁垒高、耗时长、费用高,客户在开发过程中很难随意更换服务商,客户黏性强,公司的收益会随着生物制剂开发过程的推进并最终商业化生产而呈几何级数增加。

截止到2019年底,药明生物的综合项目数为250个,2016-2019的CAGR为34.4%,目前共有16个临床后期项目和1个商业化生产的项目,能够为公司的业务持续创造收益,未来数年,随着目前11个临床早期项目买入后期及商业化生产,药明生物的业绩发展还会出现更为强劲的表现。

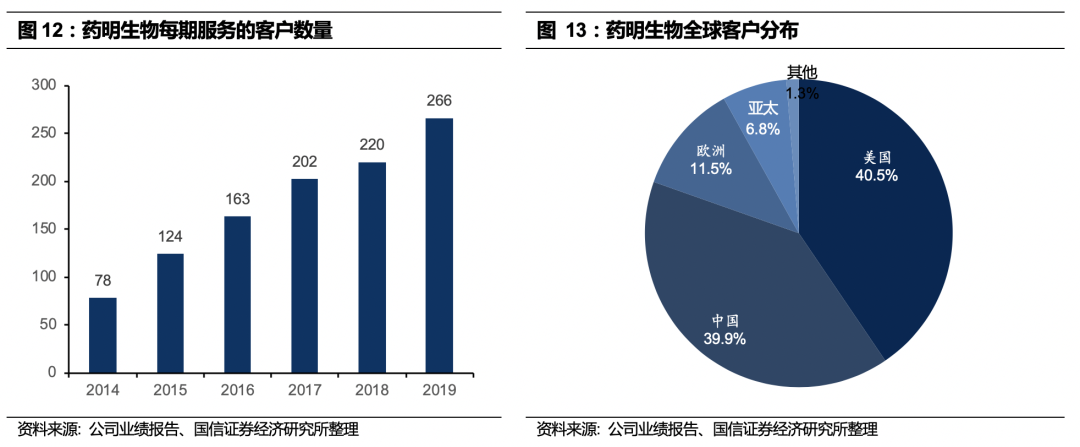

客户结构多元化、存量客户稳中有升。

凭借多个技术赋能平台、最佳执行力和良好的过往记录不断强化生物药CDMO的客户粘性,药明生物能够持续赋能客户,存量客户新项目续签率超过80%。贡献收入超过92%。与此同时,每期服务的客户数量不断增加,2019年达到266个,2014-2019的CAGR为27.8%;客户结构更加多元、国际化,美国和中国依然是最重要的市场。

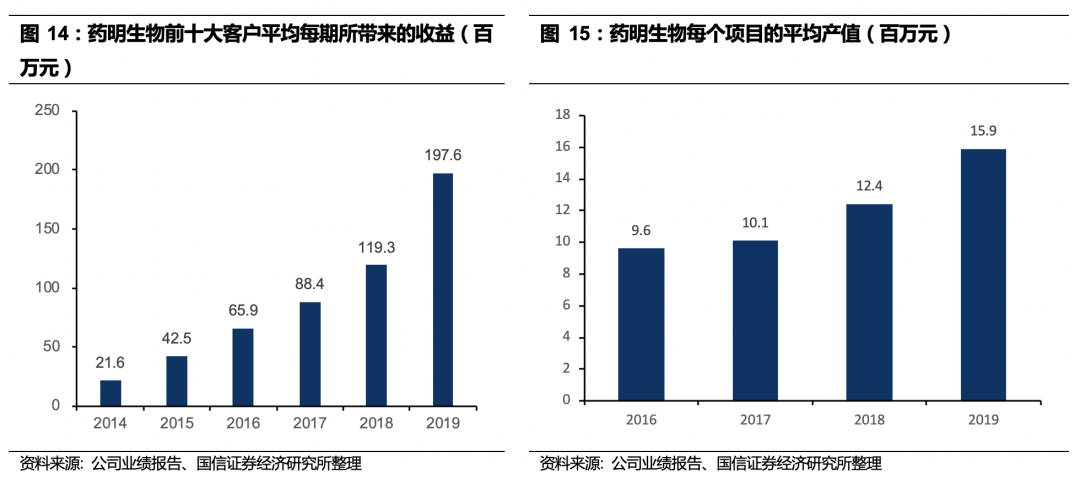

2019年,前十大客户平均每期所带来的收益及每个项目的平均产值大幅提升,显示项目管线逐步向后期推进,主要客户及单个项目贡献更高收入,同时获得更多里程碑收入。

研发创新业内领先,持续助力未来发展

人才储备蓄力未来发展

。2011-2019年,药明生物的人才梯队逐步扩大,截止2019年底,已拥有员工5666名,预计2020年底员工总数将到达6600名,2019年员工保留率超过了90%,核心员工保留率达到了94%,人才队伍的快速建设和稳定发展推动了公司研发队伍的不断壮大,2019年,有457名员工拥有博士或同等学位,研发人员数为2477名,是业内最大的生物制药研发团队之一,高质量的人才团队也为未来发展持续蓄力。

专利申请享誉国际市场。

截止2019年底,药明生物共有39项专利申请,其中WuXiBodyTM24项,旨在建立拥有自主知识产权的通用型双抗开发平台;WuXia 4项,且有1项外部专利申请,定位拥有自主知识产权的超高产率CHO K1 细胞系开发平台;WuXiUP 6项,旨在建立拥有自主知识产权的超高产率连续灌流细胞培养技术平台;综合性一体化ADC药物研发平台DAR4技术也已申请4项专利。此外,药明生物还布局了抗体理化结构及生物活性分析平台、抗体纯

化与制剂开发平台等多项领先技术,享誉国际市场。

ADC技术平台:创新增长引擎。

药明生物同时具备了世界一流的偶联工艺、化学合成和包括小分子毒素、连接子和抗体的放大与生产实力。除了具备完整的ADC产品的表征分析能力外,同时还可以支持临床前项目的生物学发现、肿瘤学、药代动力学和毒理学研究。其独特的ADC综合解决方案涵盖了抗体发现和工程化改造、用于抗体生产的细胞系开发和工程化改造、药物化学和药物发现服务、原料药与制剂配方开发、2000升以下抗体cGMP生产(一次性生物反应器)、抗体与毒素多种方式的偶联技术、完整的分析方法开发和表征能力、ADC制剂的灌装和完成以及多种药物研发相关服务,包括基因组学/生物标记物/辅助诊断方法开发,生物学发现,肿瘤转化科学,药代动力学,毒理学和生物安全性评估等等。目前已经服务全球50+的客户,13个项目申报IND以及1个临床III期项目,其拥有自主知识产权的ADC偶联技术---优化药物抗体比DAR4更能显著提升治疗窗口。

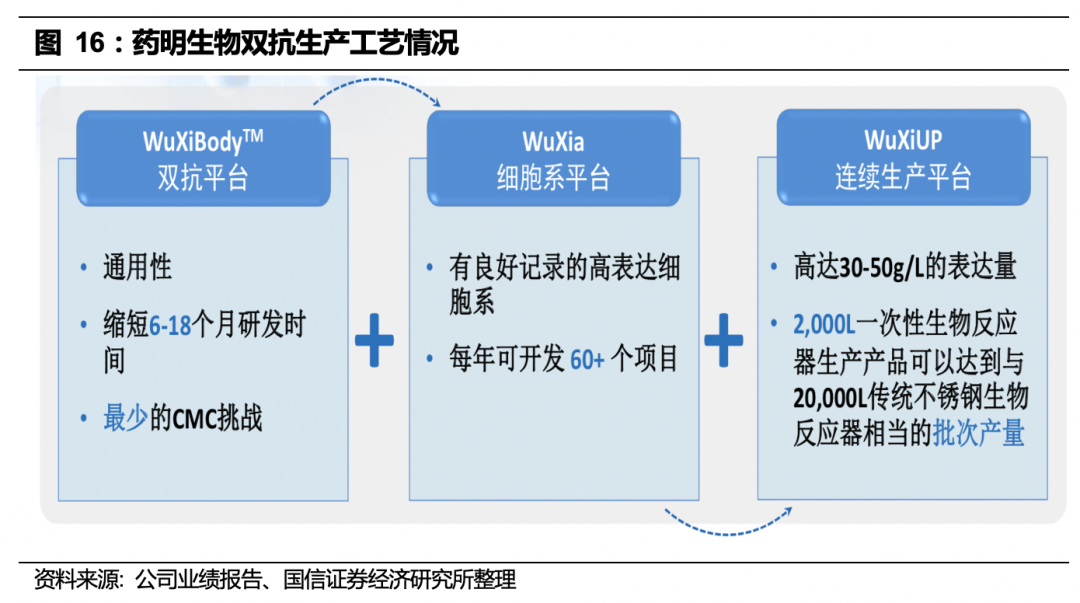

双抗技术:引领创新前沿。

药明生物拥有WuXiBodyTM双抗平台、WuXia细胞系平台以及WuXiUP连续生产平台,不仅能够有效缩短研发时间,还能够大幅提高表达量,2000L一次性生物反应器生产产品可以达到与20000L传统不锈钢生物反应器相当的批次产量。目前已经开展的WuXiUP项目达到17个,该工艺已成功放大到生产规模,并计划于2020年申报美国IND。

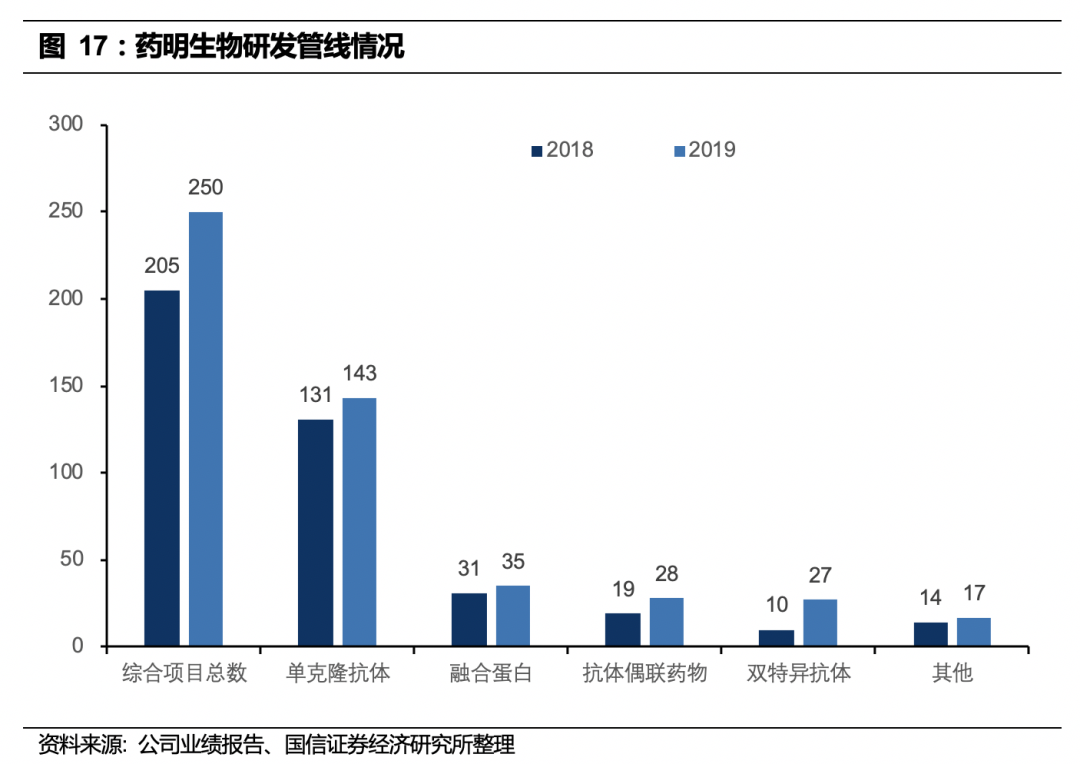

研发管线涵盖各类生物药。

药明生物的研发管线产品丰富,涵盖了各类生物药。目前共有86个全球新项目,拥有业内最大的复杂蛋白产品组合之一,如双特异抗体、抗体偶联药物、融合蛋白;抗体偶联药物和双特异抗体项目增长较快, 契合生物药创新趋势,彰显全球领先的技术平台能力。

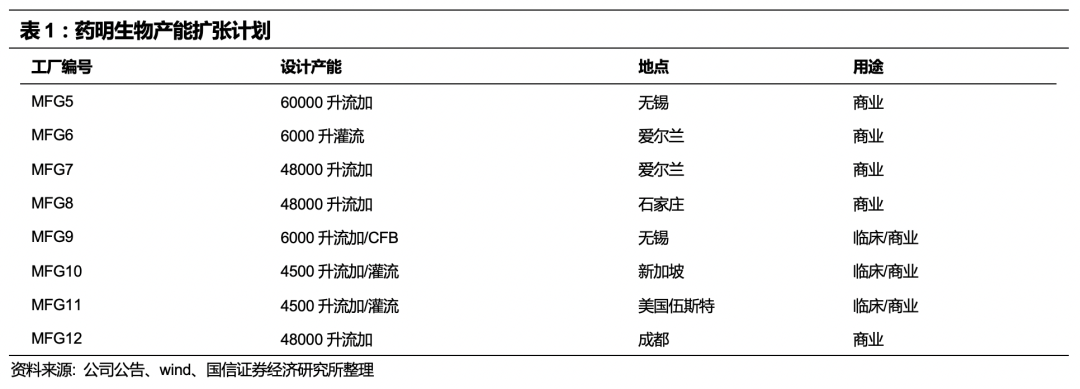

布局全球网络,产能计划迅速扩张。

2019年,药明生物的爱尔兰原液工厂(MFG6 & MFG7) 进展顺利, 预期自2021年起逐步完工;为了响应美国市场的需求,在宾夕法尼亚州普鲁士王国新建临床生产中心,位于马萨诸塞州的新工厂也将于2020年第二季度开建;同时,投资2.4亿美元新建的疫苗工厂(MFG15 & DP5), 进入全球疫苗CDMO行业;首个海外并购项目(拜尔勒沃库森制剂厂)也按时启动,巩固了“药明生物全球双厂生产”战略,全球化的布局使药明生物的产能已经在中国、新加坡、德国、美国、爱尔兰实现了初步布局,预计2020年时可提供总计高达280,000升的生物药生产产能。“全球按需扩产计划”与“药明生物提供全球双厂生产”能力可满足全球客户快速增长的需求。

共克时艰,危机中寻找契机。

2020年初新冠疫情爆发后,公司立即响应,组成由CEO直接领导的跨部门应急小组,密切关注最新进展并启动应急预案,协调全球资源将疫情影响降至最低。第一时间成立涵盖GMP生产、全球供应链、质量保证、环境健康安全、行政支持等多方支持协作的业务连续性计划(BCP),效果显著。截至目前,5666名员工无一人感染新冠病,98%+ 员工已复工,业务运行已恢复如常,关键项目无任何延误,赢得客户高度赞赏。受疫情影响,原定于2020年第1季度开展的FDA 批准前检查可能要推迟更晚时间,商业化生产收入将延后,但是凭借行业最佳交付时间、国际领先技术赋能平台,近期公司新订单及COVID-19相关项目需求激增,目前正在全力推进8个COVID-19研发项目,另有7个项目在谈。如相关药物被证明有效,2020年下半年将贡献较多收入。

盈利预测及估值