文 | 李俊江-华创债券

编辑 | 对冲研投 经授权发布

1.

由于2012年以前经济周期和库存周期划分一致,美林投资时钟在中国资本市场具有适用性也就说明了库存周期指导资产配置具有意义。然而2012年以后,我们发现相比于美林投资时钟,库存周期对资产配置的指导意义更强。

2. 去年下半年以来的主动补库存周期已经持续了半年多,那么在本轮主动补库存周期末期如何配置资产,我们可以从历史上几轮主动补库存周期末期的各类资产表现得到启发。

债券和商品:02年11月-04年12月、06年6月-07年12月和09年9月-10年1月三个主动补库存周期末期中,有两次债券表现最好,有一次是商品表现最好。

其中债券表现最好的条件包括经济和通胀回落,央行下调政策利率,或者配置力度推动,商品表现最好的条件是即使是补库存周期末期,经济增速依然维持高位。而目前短期经济增长

无法证伪但也不会超预期增长、金融去杠杆和海外压力倒逼央行会维持资金紧平衡,所以本轮补库存周期末期,不推荐配置商品和债券。

3. 综上所述

,我们认为短期经济仍会保持平稳、央行维持资金紧平衡,所以本轮主动补库存周期末期债券和商品的吸引力不大。

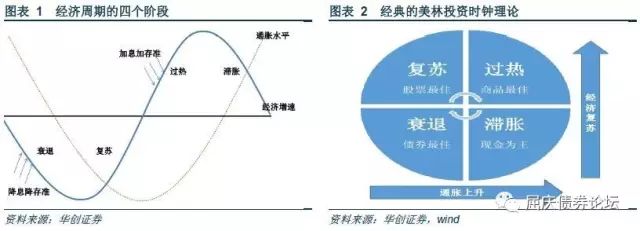

美林投资时钟理论与库存周期的关系

1、美林投资时钟理论具有适用性

美林投资时钟理论是大类资产配置理论中最为重要的理论之一,经典的美林投资时钟理论按照经济增长与通胀的不同搭配,将经济周期划分为四个阶段:即复苏、过热、滞胀和衰退,四个不同的阶段分别对应股票、商品、现金和债券四种大类资产的表现好于其他资产。

我们曾在《投资时钟真的失效了吗》专题中深入研究过美林投资时钟在中国的适用性,发现2012年之前中国资本市场表现基本符合投资时钟,2012年以后因为中国潜在增速放缓,在根据经济增速判断经济周期时产生一定误差,因此对美林投资时钟的适用性产生了一定负面影响。

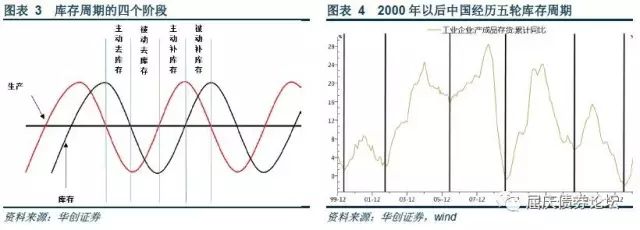

2、经济周期和库存周期密切相关

我们在前几篇库存专题中介绍过,随着外部需求的变化,企业库存会发生变化,产生了补库存和去库存。同时因为企业不及时调整库存(外部信息不完全或生产调节不灵活等原因),所以会出现供给和需求不匹配的情况,因此库存调整也有主动和被动区分,即库存周期包括主动补库存、主动去库存、被动补库存和被动去库存四个阶段。

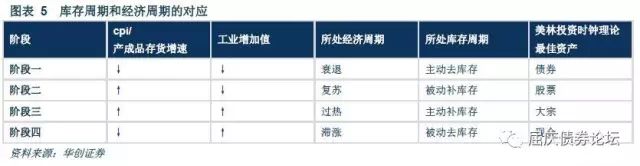

因为库存周期描述了企业的库存行为,可以提前反映宏观经济的未来变化,因此库存周期与经济周期密切相关。如主动补库存周期中,企业预期后期市场需求增加,主动扩大生产带来库存增加,则对应着经济周期中的过热阶段。四个经济周期和四个库存周期的对应关系如下:

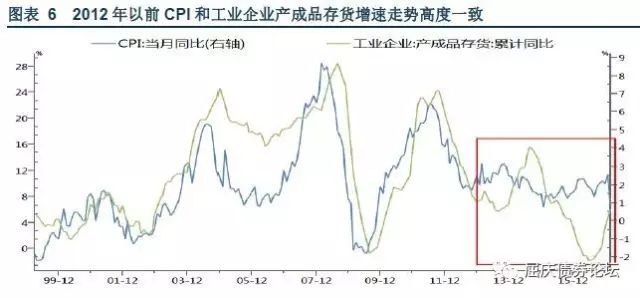

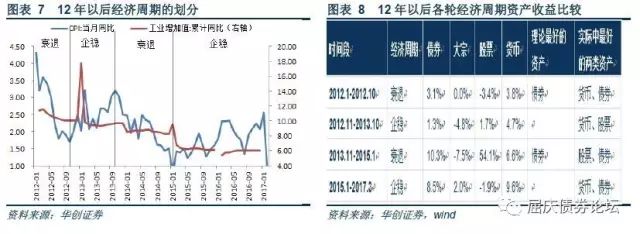

而且实际操作过程中,我们一般以CPI和工业增加值增速作为判断经济周期的依据,以工业企业产成品存货增速和工业增加值增速作为判断库存周期的依据。对比CPI和工业企业产成品存货增速,我们发现2012年以前二者走势高度一致,因此经济周期和库存周期的划分结果和资产轮动规律一致。2012年以前CPI和工业企业产成品存货增速走势高度一致的原因在于:首先,2012年以前CPI和PPI走势高度相关,因此通胀高企推高产成品存货的名义增速;其次,2012年以前PPI高企主要由需求推动,工业产出加快也会推高产成品存货的名义增速。

相比美林投资时钟,2012年以后库存周期理论对资产配置指导意义更强

上文指出,由于2012年以前经济周期和库存周期划分一致,美林投资时钟在中国资本市场具有适用性也就说明了库存周期指导资产配置具有意义。然而2012年以后,中国潜在增速放缓,在根据经济增速判断经济周期时产生一定误差。而且CPI、PPI走势出现背离,PPI和工业增加值增速也出现背离,库存周期和经济周期的划分结果出现不一致。

我们用上证综合指数、中债综合指数和CRB现货综合指数分别作为股票、债券和大宗收益计算依据,现金类资产收益计算时使用3个月理财产品预期年收益率,计算时考虑持有期限。

2012年之后出现经济增速平稳、通胀上升的经济周期(2012.11-2013.10和2015.1-2017.3),而经典的美林投资时钟并没有这种经济周期的划分标准,我们暂且将这种周期划分为企稳。我们发现2012年以来整个经济一共经历过衰退、企稳、衰退和企稳四个阶段,两个衰退阶段表现最好的两类资产分别是货币和债券、股票和债券,而美林投资时钟理论中衰退阶段对应的最佳资产是债券,说明美林投资时钟在2012年以后的衰退周期中依然具有一定指导意义。而美林投资时钟并没有给出企稳阶段的资产配置意见,因此适用性有限。

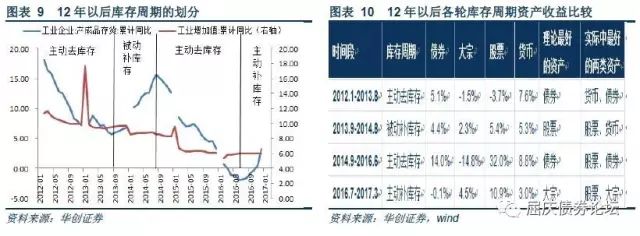

根据库存周期理论,我们发现2012年以来经济共经历了主动去库存、被动补库存、主动去库存和主动补库存四个库存阶段。根据库存周期和经济周期的对应,我们可以得到四个库存周期对应的理论上表现最好的资产,然后与各个周期中实际表现最好的两类资产对比发现,理论上表现最好的资产都在实际表现最好的两类资产中。因此相比于美林投资时钟,2012年以来库存周期对资产配置的指导意义更强,但四个库存周期中有三个周期中理论中最佳资产都是实际表现第二佳资产,仅一个周期中是实际表现最佳资产。

本轮补库存周期末期,股票资产或具有更好的配置价值

去年下半年以来的主动补库存周期已经持续了半年多,那么在本轮主动补库存周期末期如何配置资产,我们可以从历史上几轮主动补库存周期末期的各类资产表现得到启发。

1、本轮补库存周期末期,不推荐配置商品和债券

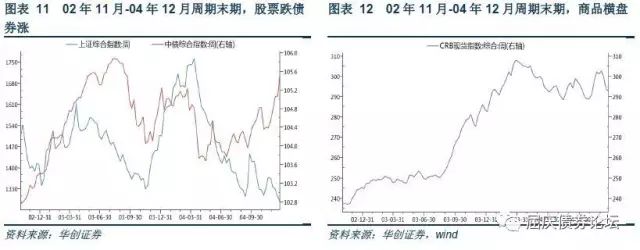

02年11月-04年12月主动补库存周期末期,商品横盘,股票跌债券涨,由于没有理财相关数据,现金不纳入比较范围之内。因此该主动补库存周期末期,债券表现最好,其次是商品横盘,最差是股票。主要是因为前期加息后,04年11月央行下调央票利率,叠加通胀回落,带来债市反弹。

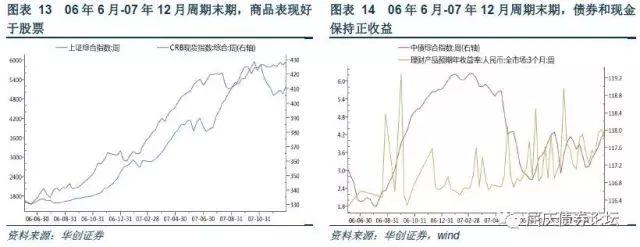

06年6月-07年12月主动补库存周期末期,股票表现最差,周期末期上证综指一度下跌17%,相比之下,债券和现金保持正收益且在稳步提升,同时商品表现最好,主要是因为当时经济不错,GDP增速保持14%以上,工业增速保持17%以上。

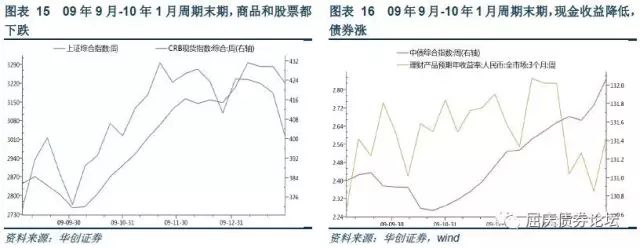

09年9月-10年1月主动补库存周期末期,商品和股票都下跌,现金收益在降低,而相比之下债券持续上涨,所以在该周期末期,债券具有相对配置价值,主要是因为当时国内外经济增速回落,以及年初配置力度推动。

整体而言,02年11月-04年12月、06年6月-07年12月和09年9月-10年1月三个主动补库存周期末期中,有两次债券表现最好,有一次是商品表现最好。其中债券表现最好的条件包括经济和通胀回落,央行下调政策利率,或者配置力度推动,商品表现最好的条件是即使是补库存周期末期,经济增速依然维持高位。而目前短期经济增长无法证伪但也不会超预期增长、金融去杠杆和海外压力倒逼央行会维持资金紧平衡,所以本轮补库存周期末期,不推荐配置商品和债券。

2、前三次补库存周期末期,货币政策或监管政策收紧与股市下跌有密切关系

从上文的分析中,我们发现前三次主动补库存周期末期股票都是下跌,背后的原因是什么?我们详细梳理了当时市场表现与下跌原因。

2004年:上市公司盈利一般,全部A股上市公司eps仅二季度单季增长,全年eps整体下滑6%,更为不利的是,监管政策不断施压。2月国务院发布《关于推进资本市场改革开放和稳定发展的若干意见》,这是国务院第一个对资本市场发展的专门文件,其中明确了资本市场发展的总取向和总政策,受此利好直至4月之前股市保持上涨。

但4月之后,新增贷款快速增长、物价持续上涨,央行主动收紧货币政策,上调法定存款准备金率0.5个百分点,同时银监会进行窗口指导,当年新增贷款不超过03年,偏紧的货币政策持续打压股市,以德隆系为标志的多家庄股倒下。9月受政策支持资本市场稳步发展表态的刺激,股市短暂全面上扬;但10月证监会要求券商上报未到期客户资产管理业务情况、公司债务和挪用客户资金等情况,直接导致当时多家券商宣告清盘,而且当时股权分置的呼声再次高涨,股市一路下跌,年底上证综指较年初下跌15%。

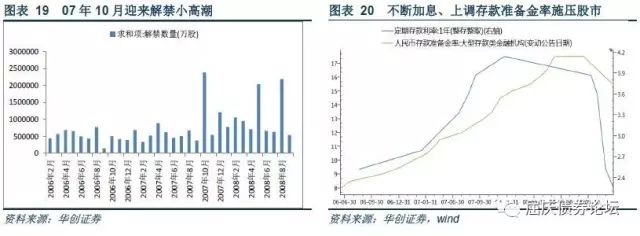

2007年:全球金融危机力挫07年流动性过剩产生的股票大牛市。股权分置改革解决了影响我国资本市场健康发展的制度性缺陷,使得资本市场的功能得到恢复。尽管当时央行连续多次上调存款准备金率,但人民币升值背景下整体流动性依然过剩。此外,当时上市公司业绩普遍超预期,全年A股上市公司eps上升30%也起到推波助澜作用。众多因素共振下,07年成为中国证券市场上的大牛市,10月上证综指突破6000点,达到史上最高点,当月市场整体PE接近70倍。10月中旬股市扭头向下,我们认为持续收紧的货币政策和股票解禁小高潮有一定负面影响,但最根本的原因在于全球金融危机,股市持续走熊到08年底。

2009年:货币政策收紧的担忧触发股市下跌。09年在四万亿等刺激政策下,股市一路上涨至8月初,较08年1月底部翻倍,市场整体PE接近30倍。但随后银监会多次强调信贷风险引发市场对央行收紧货币政策的担忧,中国建筑等大票和创业板也起到一定资金分流左右,此外上市公司盈利下滑、发改委出台产能过剩行业指导意见、金融危机后全球经济未明显恢复也产生了一定负面影响,09年底至10年年中估值一路走低。

整体而言,前三次主动补库存周期末期股市大跌中有两次与货币政策或监管政策收紧有直接关系,另外一次触发因素是07年全球金融危机,此外上市公司盈利下滑也是股市下跌的刺激因素之一。

3、本轮补库存周期末期,股票或更有配置价值

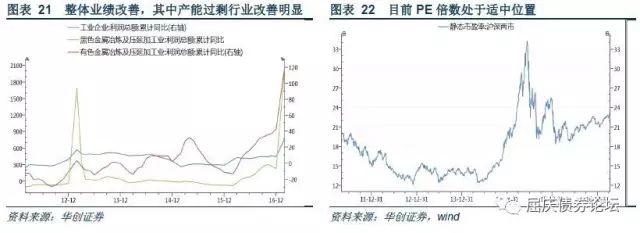

盈利方面,我们认为在三四线地产复苏和基建支撑下,上半年经济仍大概率保持平稳态势,但微观行业和微观主体的盈利改善仍会持续。其中产能过剩行业受益于去年以来的行政化去产能,钢价、煤价上涨明显,尽管未来会有所回落但仍较去年同比保持较高增速。在小票不被追捧的情况下,投资者会更加关注基本面,那些业绩改善比较明确的个股将会被受到重视。

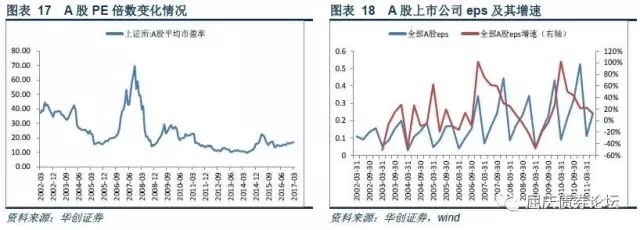

估值方面,今年以来沪深两市股票PE倍数保持20-23倍之间波动,较15年高点34倍水平仍有较大差距,目前估值处于相对适中位置。主题方面,除了业绩改善对蓝筹、周期股的利好外,今年雄安新区、一带一路、PPP、国企改革等会对相关企业订单和资产注入方面带来利好,存在估值提升的空间,其中雄安新区主题使得近期风险偏好明显上升。我们认为从熊安新区推出的重大意义来看,该主题会持续影响市场。

可能市场比较担心今年货币政策收紧和ipo加速对股市的负面影响,但我们认为短期二者对股市的负面影响仍需观察。今年ipo加速虽然使得上市企业数量增多,但ipo平均单笔募资规模仍明显低于15年和16年,因此ipo加速对股市资金分流的影响仍需观察。

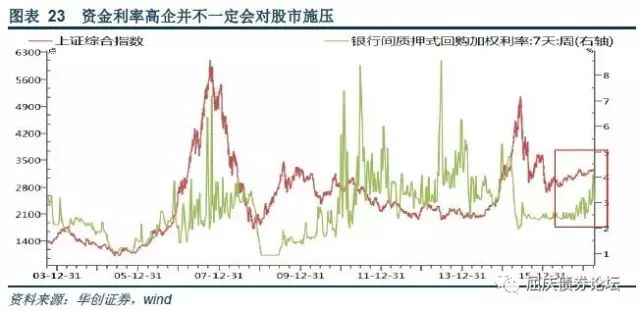

货币政策方面,今年金融去杠杠是监管的主题,为了配合金融去杠杆和减轻美联储加息等海外因素对国内的影响,我们认为央行会维持偏紧的货币政策。但为了不对实体经济产生过大冲击,短期内央行上调存贷款基准利率的可能性很低,偏紧的货币政策仍主要表现为银行间和交易所回购市场的资金紧平衡。未来资金利率可能维持高位,但对股市的负面影响短期内不一定充分体现。我们发现近十多年来,银行间资金利率高企并不一定会直接导致股市下跌,如07年、09年等,今年以来资金利率中枢也在不断上升,但股市仍保持上涨,因此未来资金利率维持高位并一定会对股市产生很大的负面影响。

综上所述,我们认为短期经济仍会保持平稳、央行维持资金紧平衡,所以本轮主动补库存周期末期债券和商品的吸引力不大。相比之下,目前股票估值不高、短期内业绩改善依然比较确定、也有雄安新区等主题刺激,而且货币政策收紧和ipo加速对股市的负面影响仍存在不确定性,因此我们推荐投资者关注业绩改善确定和有主题刺激的个股。

— END —