↗

点击上方

“要资讯”

关注我们

欧盟食糖政策变化以及全球糖市展望

2018年4月27日 中国(南宁)糖业高峰论坛

大家下午好,我叫欧阳凯,负责易可达贸易亚洲糖部的业务,在新加坡工作。易可达贸易原名为佰达济贸易,是一家多元化大宗商品全球贸易商,其领域覆盖农业、工业和能源产品,业务遍布全球26个国家。非常感谢广西糖协和云南糖协再次邀请我,让我能有机会给各位中国资深糖业人士演讲,这让我感到很荣幸。

大家下午好,我叫欧阳凯,负责易可达贸易亚洲糖部的业务,在新加坡工作。易可达贸易原名为佰达济贸易,是一家多元化大宗商品全球贸易商,其领域覆盖农业、工业和能源产品,业务遍布全球26个国家。非常感谢广西糖协和云南糖协再次邀请我,让我能有机会给各位中国资深糖业人士演讲,这让我感到很荣幸。

今天我要谈论的是影响全球糖业市场的一个重要话题,关于欧盟政策的变化以及它对全球市场供求的影响。首先我们将讨论具体的政策变化,然后将谈到涉及炼糖厂的一些情况,最后将探讨对国际市场供求的影响。

先来看一下历史背景,在1968年欧盟引入了保护农民的制度,向农民保证最低价格,在价格不正常的情况下补贴出口,总的来说政府给予糖业很多支持。但是在2000年初,巴西、泰国和澳大利亚联合向WTO世贸组织起诉欧盟食糖政策违反WTO规则,欧盟食糖政策被判决为非法。所以在2006年,欧盟经过艰苦磋商,终于达成糖业改革协议。引入配额制度。要求个成员国减少产量,并将糖产量限制在1330万吨,这被称为配额内产量。在欧盟内部食糖市场以固定高价格销售。超出的产量,即配额外产量,则是用作工业使用、乙醇或者限制性出口。

2017年10月之前,欧盟食糖消费为1750万吨,因此产量限制在1330万吨就有缺口产生。欧盟的进口主要来自非洲、加勒比以及太平洋等国家,这些次发达国家享有零关税以及保证价格出口的特权,这主要是由于欧洲与殖民地之间的历史关系。但当还有需求的时候,也会从巴西甚至是阿尔及利亚或迪拜的炼糖厂进口。但是根据WTO的规定,欧盟进行补贴的出口,每年不能超过135万吨。

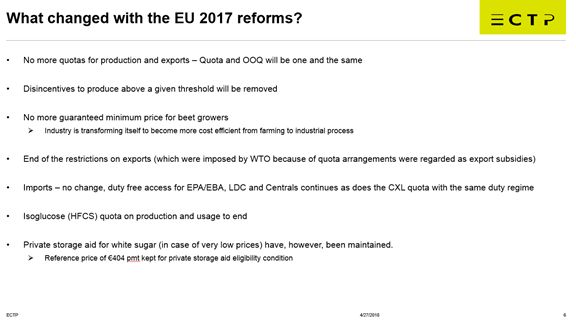

刚才我们回顾了欧盟糖政策的一些历史背景,下面来看看2017年之后情况会发生哪些变化。首先取消了生产配额的限制,之前不鼓励生产的一些政策也被取消。取消最低价格保障,由之前大约44美元降至25美元左右。由WTO规定的补贴出口限制也被取消。另外也取消了高果糖浆的生产配额。进口方面没有变化,非洲、加勒比和太平洋国家还享受零关税出口特权,巴西、中美洲国家也保持相同的高进口关税。

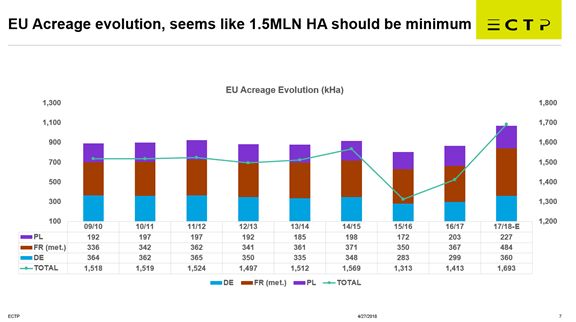

在政策框架了解之后,我们来看一下欧盟的产量,这主要取决于甜菜种植面积和单产。欧盟大部分甜菜种植区域集中在最高效率的生产者手中,即法国、德国和波兰,这3个国家的面积占了一半以上,所以最大的产量波动也来自这些地区。(从图上能看到)在过去8年,甜菜种植面积稳定在130-150万公顷之间,所以130万公顷看起来是种植面积的下限,当糖价上涨的时候,就如2016年我们看到的那样,种植面积将增加至180万公顷。因此,面积的变动范围不会太宽。

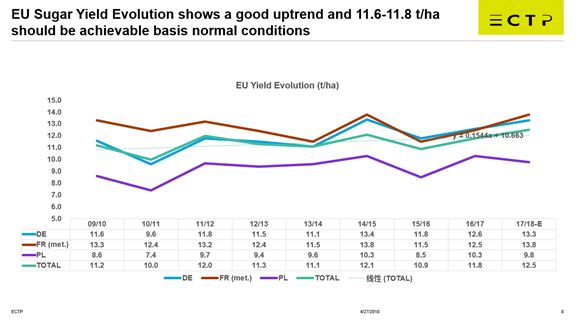

甜菜的种植面积将会在50万公顷范围内变动,但是单产会怎样变动?(从图上可以看出)在过去几年来看,单产的变动趋势都是上升的,从每公顷甜菜产糖10-11吨,上升至现在每公顷甜菜产糖12甚至12.5吨。我们公司的预估认为,下榨季欧盟单产能达到每公顷甜菜产糖11.8吨。这里关键点在于,种植面积的扩大是有限的,但是单产上有增长的空间,这将是我们所要关注的。

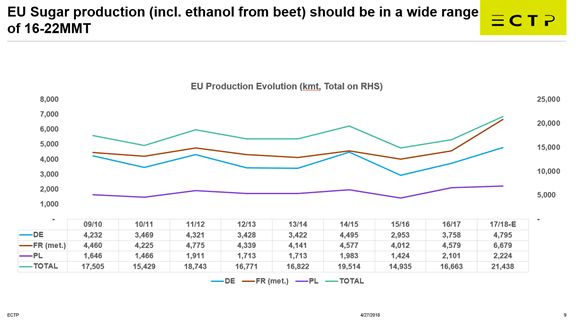

在讨论了种植面积以及单产之后,我们现在来看一下糖产量,绿线表示总产量,红线表示法国的产量,蓝线表示德国,紫线表示波兰。最后一列今年的数据预测,预计糖产量将增加至2100万吨。现在达到1850万吨的糖产量将是非常正常的,记住,在2017年之前,配额内的产量是1330万吨。我们预测在极端情况下,糖产量最小值为1600万吨,最大值为2200万吨。这将取决于价格和天气情况。这是一个比较宽的变动范围,将会给市场增加波动性。

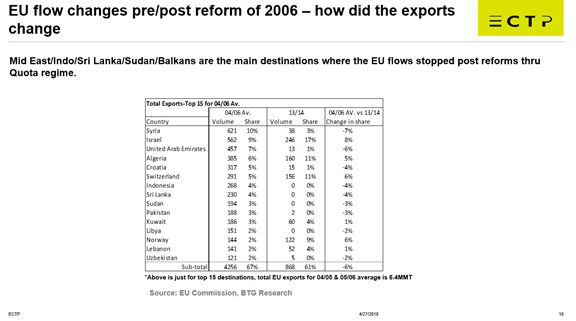

接下来我们看一下,政策改变将对贸易流产生怎样的影响?我们先来看出口,然后再看进口的情况。表格显示了2006年配额制度前后的出口差异。在之前,欧盟会从像迪拜、巴尔干半岛国家、印尼、斯里兰卡和苏丹这些地区进口糖,但这在最近的过去的一段时间这些国家几乎没有糖出口到欧盟。为了更好观察贸易流是如何变化的,我们可以回溯到2006年配额制改革之前的场景。

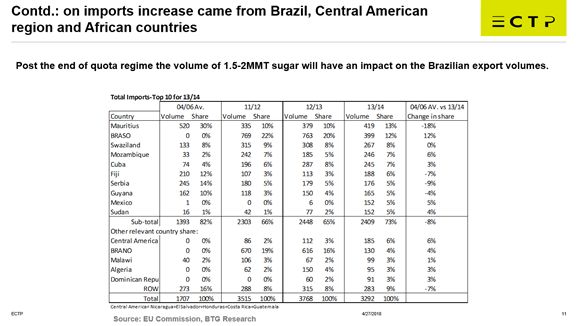

现在我们来看一下硬币的另一面,进口的情况。2006年的配额制改革,进口改变很大,从之前的150万吨进口,增加至330万吨,净进口180万吨。而且2006年之前,欧盟不会进口巴西或中美洲的糖,但在配额制后发生了变化。现在2017年回归到配额制之前的旧体制,进口量仅为150万吨糖。那么额外的180万吨糖去向是哪里呢?还有像毛里求斯、莫桑比克这样的糖源国,失去了出口目的地,现在糖可能会流向中国。总的来说,这两页PPT的信息是, 2006年欧盟从最大净出口国变成了最大净进口国,进口支持了巴西、中美洲、莫桑比克等糖源国。随着2017年的变化,它将回到旧的贸易流模式,给传统现货糖源国带来压力。

我们刚刚提到进口应该会回到2006年之前的水平,但事实真的如此吗?自从2017年10月政策改变以来,我们看到了进口量大幅减少,去年10月至今年1月的数据显示,欧盟进口较前几年少了三分之一,过去来自非洲和加勒比海等地的进口在130至160万吨,现在我们预计今年的进口可能少于100万吨。来自毛里求斯、莫桑比克和斯威士兰等非洲国家的进口量将大幅下降。

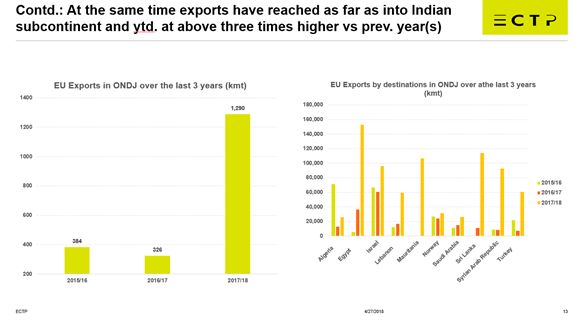

接下来我们来看看当前的出口。我们提到出口也应该回到2006年之前的水平,但是事实上发生了吗?自从2017年10月体制改变之后,我们看到出口大幅增长。去年10月至今年1月的数据来看,欧盟的出口量是过去几年的3倍多。出口已远达印度次大陆,主要运往埃及、以色列和斯里兰卡,这间接影响到印度的炼糖厂和泰国的生产商的供应。

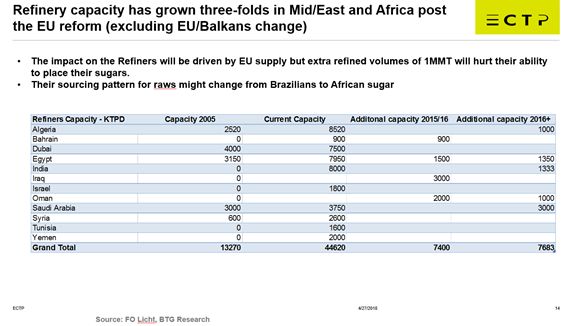

既然提到了炼糖厂,我们来看看欧盟政策变化是如何影响全球的加工产能的。自2006年以来,全球加工产能增加了3倍,主要原因是欧盟出口受限,减少了约300-400万吨的出口,这使得中东和非洲等地的炼糖厂因此受益。表上显示的是加工产能,单位是吨/天。现在,当回到2006以前的水平时,炼糖厂可能会遭受损失,因为欧盟增加了市场上额外的加工量,欧盟的采购模式可能会从巴西改变成一些非洲糖源国。

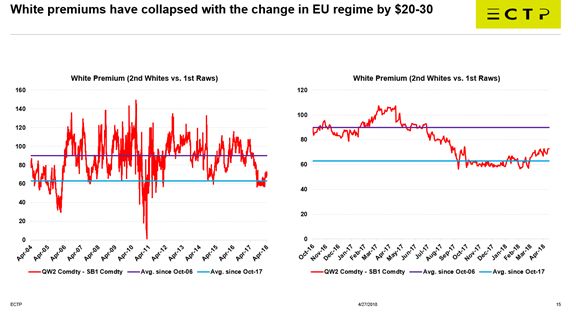

谈论到炼糖厂,再来看看白糖升水是如何变化的?在2006年配额制改革之前,白糖升水在50-60美元的区间变动。2006年之后由于欧盟减少出口,白糖升水走强,范围扩大到90-100美元。现在我们回到了2006年配额制之前的出口水平,白糖升水已经回归到一个较低的范围。第一幅图显示的是长期的趋势,是04年至18年的白糖升水的变化情况。第二幅图是同样的数据,但是我们将短期数据放大进行观察。即在改革之前,白糖升水是90-100美元,但进入2017/18榨季,白糖升水呈现下降趋势,跌至60美元。

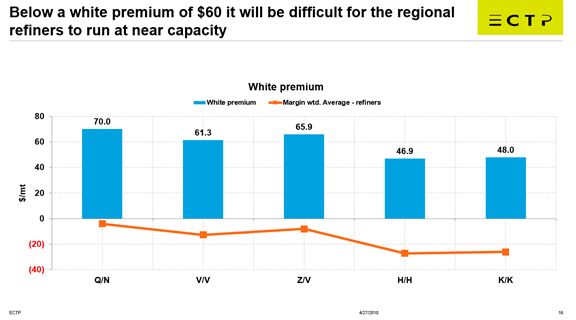

白糖升水的变动对独立炼糖厂和食糖贸易流意味着什么?如果白糖升水低于60美元,我们将看到一些炼糖厂的产能将减少。图上显示的是在不同时间点的白糖升水,用蓝色柱状表示。橘色的线则表示在那些白糖升水水平下的加权平均的加工利润。我们可以看到,独立炼糖厂才刚好盈亏平衡。当白糖升水在50美元时,意味着平均利润为-20美元。所以我们认为,在白糖升水下降到60美元之前,炼糖厂的产能可能就会妥协减少了。

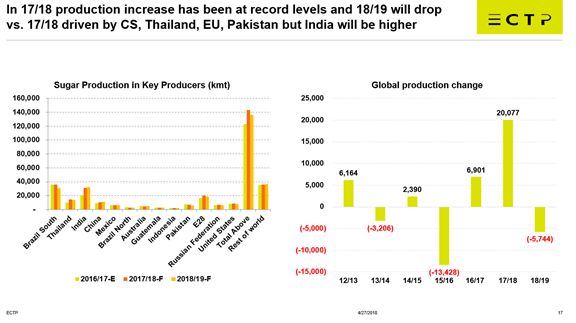

让我们稍作整理,我们已经讨论了欧盟政策变化会给出口到国际市场,并且白糖升水受此影响承压下跌,但是其他主产国的情况是怎样呢?这里的关键信息是今年的产量是异常的。消费每年只增加1-2%,约300-400万吨,但在两年内产量增加了2700万吨,这给价格带来了压力,而低糖价又会影响糖料种植,所以下一年度产量将会下降。所以终于糖业前景有好转迹象。左边的图表我们可以看到不同国家的产量变化,红色表示的是2017/18榨季的产量。图上可以看到,不管哪个国家增长都是明显的。而下个榨季在大多数地方都是减产的。右边的图上可以看到,全球产量在过去2年是巨幅增长的,这足以填补之前年份的减产。但预测2018/19榨季,不会像15/16榨季下降的那么多,因为那一年受到厄尔尼诺的影响。

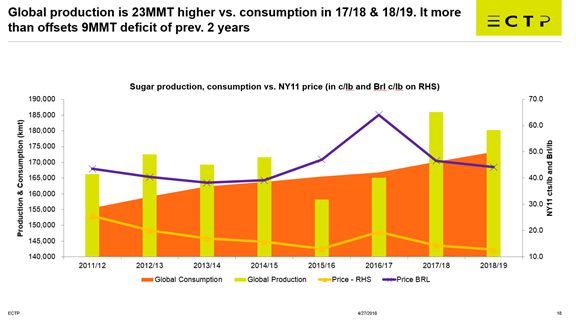

继续产量消费的主题,我们可以从图上看到产量和消费的情况,黄色柱状代表产量,橘色是消费。黄线表示以美元标价的价格,紫线是巴西货币雷亚尔标价的价格。连续2个榨季出现的短缺,使得价格上涨,特别是以巴西雷亚尔计价的形式。这激励了全球的生产,并导致了连续2个榨季的产量巨大过剩。这个榨季以及下一榨季预计过剩2300万吨,这足以填补前2个榨季的短缺,并建立起库存,这导致价格又再次下跌,产量也会随之相应下降,这就是价格周期的运作方式,下一阶段,在某一时刻,我们将可以看到更高的价格。

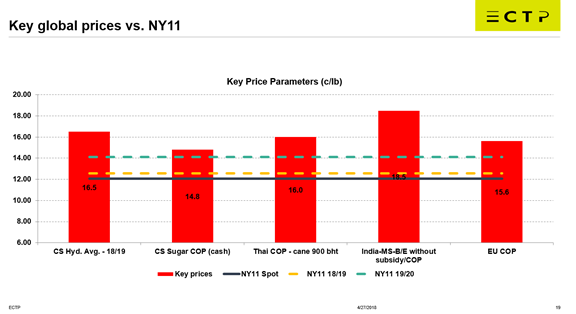

我们刚刚提到,某一时刻,周期将出现,产量将会下降,价格随之将会上涨。但是目前全球价格是否足够低,是否足以开始影响到产量下降?为了回答这个问题,我们需要看看影响周期的这些关键价格参数。红色柱状分别表示巴西的乙醇价格,然后是巴西、泰国、印度、欧盟的生产成本。实线是纽约原糖的近月价格,虚线是纽约原糖的平均远月价格。我们可以看到近月和远月价格已经低于关键参数。而且价格还会有下降趋势,特别是远月价格。但总的来说,现在的价格下降是有限的,因为低价将开始影响所有这些地区的产量,即使是像欧盟这样生产成本最低的地区也已经受到影响。

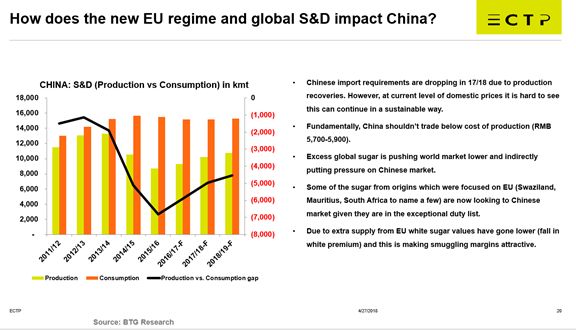

这些变化对中国有什么影响吗?看起来没有明显的直接联系,但是总会有潜在的关联。中国的进口需求由于产量恢复,正在下降。但以目前中国国内价格来看,这种情况不会持续下去。全球食糖过剩正推低全球价格,这将间接对中国市场施加压力。一些过去集中出口到欧盟的糖源国家,例如毛里求斯、南非等国的糖正进入中国市场,因为他们在豁免关税名单上。而由于来自欧盟的额外供应,白糖的价格会更低,白糖升水也在下降,这使得走私利润很有吸引力。但正如刚才我们谈到的,这都是关于价格周期的问题。从根本上来说,中国应该以高于生产成本的价格进行销售,所以价格会调整,应该也要开始进入周期的下一阶段。

让我们来总结一下,在国际贸易流中欧盟增加了300-400万吨糖,在2017年之前,欧盟净进口200万吨糖,但在2017/18榨季转变为净出口200万吨糖,产量的变动将会影响出口供应,也会给国际市场带来波动性。目前的国际市场已经能看到这些额外供应的影响。价格出现下跌,白糖升水也已大幅缩减。来自南非、毛里求斯等国的糖现在可以出口至中国。我们离熊市周期的结束不会太远了。即使现在全球食糖供求依旧过剩,但价格会调整供求关系。纽约原糖价格目前都低于主要生产国的生产成本,也低于乙醇价格。我们预估认为下个榨季全球产量将出现3年来的首次下降。

我希望喜欢大家喜欢这个演讲。最后我想说的是,即使在目前的价格情况下糖业很艰难,但是笼罩着全球糖业的乌云将会很快消散。在不久的将来,美好的时光应该会到来。

谢谢大家!

会议翻译:华信期货 张寻园

来源:糖仁汇

若您有任何关于期货品种的问题,欢迎

“

点击这里

”

给我们

留言互动

,我们将竭诚为您提供解答。