欢迎收听晨会音频“听晨报”

【电新-天赐材料(002709)】邵晶鑫:坚定看好公司长期发展大空间-20170912

【医药】江琦:疫苗行业深度报告:行业拐点,2017年开启重磅品种陆续获批的大年-20170913

【食品饮料】范劲松:次高端白酒行业深度:从供需视角深度聚焦次高端酒投资机会-20170913

【新三板】张帆、龙贡波:医药专题研究-业绩增速回升,优选细分行业龙头-20170912

【宏观】李迅雷、高瑞东(联系人):美元指数触底回升推动人民币开始回调

【建筑-龙元建设(600491)】夏天、程龙戈:联合斩获百亿PPP大单,龙头订单业绩趋势强劲-20170913

【化工-道氏技术(300409)】王席鑫、孙琦祥、罗雅婷:锂电材料持续落子,受益新能源行业崛起-20170912

【建材】黄诗涛:水泥行业跟踪报告-供给侧约束弹性明显,水泥价格遍地开花-20170912

【轻工】笃慧:造纸的“夏天”不惧木浆上涨;烟标行业有望企稳-20170912

►【电新-天赐材料(002709)】邵晶鑫:坚定看好公司长期发展大空间-20170912

全球电解液龙头,竞争能力凸显。新能源车发展大空间确立。电解液龙头不断布局,锂电航母打开发展新空间。我们认为公司将成为全球锂电材料航母企业,在行业发展大空间下,公司将通过不断布局打开新发展空间,航母正加速启航。

我们预计公司2017-2019年分别实现净利润4.38、6.86和9.36亿元,同比分别增长11%、56%,36%。

风险提示:新能源车发展不及预期、国内外政策不达预期、大客户流失风险、项目推进不达预期、原材料价格波动风险。

►【医药】江琦:疫苗行业深度报告:行业拐点,2017年开启重磅品种陆续获批的大年-20170913

全球疫苗行业特点:壁垒高、集中度高,重磅产品多。中国疫苗行业经历2016年的冰点,2017年全面复苏,拐点明确。2017年国内进入大品种集中获批和放量的时代,HPV疫苗(宫颈癌疫苗)是首先获批的大品种,后续较多大品种正待审批。(1)HPV疫苗:,重点关注智飞生物(默沙东国内唯一代理),建议关注沃森生物;(2)13价肺炎球菌疫苗:建议关注沃森生物;(3)五价轮状病毒疫苗:重点关注代理商智飞生物;(4)带状疱疹病毒疫苗:建议关注长春高新、长生生物。(5)肠道病毒EV71疫苗:建议关注未名医药。

疫苗行业投资要点—大品种是核心。疫苗行业壁垒高、企业竞争力强,重点关注。2017年国内疫苗行业拐点明确,同时是重磅品种陆续获批上市的大年。重点关注智飞生物。建议关注康泰生物、沃森生物、长春高新、长生生物和未名医药等。

风险提示:新产品获批不及预期的风险;市场推广不及预期的风险;同业产品质量风险。

►【食品饮料】范劲松:次高端白酒行业深度:从供需视角深度聚焦次高端酒投资机会-20170913

核心观点:我们认为白酒行业分化成长趋势愈加凸显,一线白酒加速增长持续得到验证,高端白酒景气度持续上行背景下次高端酒业绩普遍超预期,我们看好性价比凸显的次高端酒在高端酒拉力和中端酒消费升级推力双重作用下具备的充足成长弹性,长期来看白酒去产能的周期中品牌集中度有望进一提升。次高端酒企中,我们继续重点关注山西汾酒、水井坊、洋河股份、沱牌舍得。

十年黄金发展期和三年深度调整期,白酒行业经历了大起大落。从目前来看白酒行业呈现分化复苏态势,景气向上周期仍将持续。从供需格局我们认为次高端成长逻辑扎实,行业分化复苏时代到来。我们认为行业分化复苏过程中集中度上升是次高端发展长期驱动力。

风险提示:次高端动销不及预期、三公消费限制力度加大、食品品质事故。

►【新三板】张帆、龙贡波:医药专题研究-业绩增速回升,优选细分行业龙头-20170912

成长性:营业收入平稳增长,做市与创新层归母净利润增长乏力。盈利能力:毛利率和费用率维持稳定,净资产收益率略有下滑。资产质量:资产负债率有所降低,存货和应收账款周转率趋稳。现金流:整体与做市板块经营性现金流净额由负转正,筹资活动现金流普遍下降。

重点公司梳理:合全药业、成大生物、新眼光、百傲科技。

风险提示:政策不确定性风险;产品质量风险;知识产权风险。

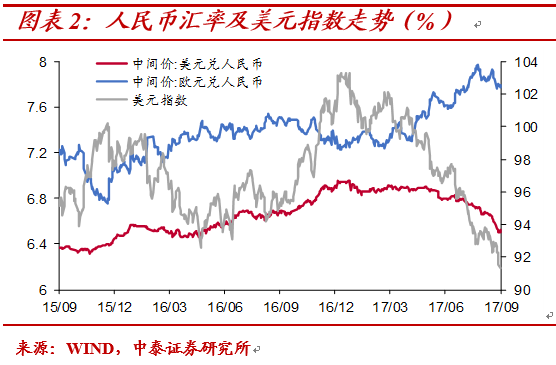

►【宏观】李迅雷、高瑞东(联系人):美元指数触底回升推动人民币开始回调

一、美元指数触底回升推动人民币开始回调

进入9月,离岸人民币汇率连续击穿6.7、6.6、6.5三个关键点位。9月8日开始,随着美元指数触底反弹,人民币升值步伐止步,连续三天回调。截止9月12日,美元兑离岸人民币汇率为6.55。美元指数反弹有两方面的原因,一是朝鲜在国庆日并未发射导弹或者进行核试验,市场避险情绪有所好转;二是随着美联储加息步伐的临近,支撑美元指数短期走强。

我们预计人民币短期可能略有回调,但中期仍较为强势。一是“特朗普交易”预期持续回落令美元指数继续承压;二是持续贸易顺差提振市场信心;三是8月16日国务院发布《关于促进外资增长若干措施的通知》,开始鼓励国内企业对外投资回流。

二、逆周期稳定人民币汇率措施逐渐退出

近日,人民银行调整了外汇风险准备金政策和对境外金融机构境内存放执行正常准备金率的政策,将外汇风险准备金征收比例降为零,并取消对境外金融机构境内存放准备金。

2015年9月,央行宣布对开展代客远期售汇业务的金融机构收取外汇风险准备金,即从2015年10月15日起,开展代客远期售汇业务的金融机构(含财务公司)应交存外汇风险准备金,准备金率暂定为20%。此举意在增加客户远期购汇的成本和难度,打压人民币贬值预期。而在2016年1月,央行宣布自2016年1月25日起,对境外金融机构在境内金融机构存放执行正常存款准备金率政策,此举是也为了抑制跨境人民币资金流动的顺周期行为。

这两项政策都是在前两年人民币贬值压力较大的背景下出台的,对跨境人民币资金流动进行逆周期调节的机制,是非常时期的非常手段。随着目前人民币对美元整体呈现升值趋势,这些措施的逐步放开,也将推动人民币国际化的进程。

三、人民币汇率总体走高提高国内货币政策独立性

中美经济增长和复苏的不同步性,导致两国货币政策的方向与步调并不一致。美联储基于美国经济复苏强劲,从2015年底开始进入加息周期。而我国经济步入新常态后,从2014年底进入新一轮降息周期。两国经济走势以及货币政策的不同节奏使得人民币对美元面临较大的贬值压力。伴随着美联储加息节奏的加快,中国面临不得不通过提高利率以保汇率的局面。随着人民币在美元走弱时期借势大幅升值,可以为未来应对美联储加息打出更多的政策余量,可以让国内货币政策更加独立,可以更好地聚焦于服务供给侧结构性改革和实体经济。

风险提示:政策风险。

►【建筑-龙元建设(600491)】夏天、程龙戈:联合斩获百亿PPP大单,龙头订单业绩趋势强劲-20170913

联合斩获大额PPP项目,彰显龙头实力。PPP订单趋势强劲,未来有望持续高增长。PPP专业性优势显著,平台模式多业务领域持续发力。8月PPP成交持续高增长,抑制融资平台和政府购买服务有望促PPP落地加速。

我们预测公司2017-2019年净利润分别为6.05/10.49/13.75亿元(2016-2019年CAGR=58%),对应三年EPS分别为0.48/0.69/0.90元(2018-2019年考虑增发摊薄)。

风险提示:PPP落地不达预期风险,项目进展不达预期风险,PPP政策风险。

►【化工-道氏技术(300409)】王席鑫、孙琦祥、罗雅婷:锂电材料持续落子,受益新能源行业崛起-20170912

公司简介:公司主营业务的核心产品为陶瓷墨水、全抛印刷釉和基础釉,处于国产陶瓷墨水的第一梯队。2016年公司通过外延进入新能源材料产业,现持有昊鑫新能源55%的股权,布局石墨烯导电剂产品,此次增资佳纳能源完成后将占其51%的股权,完善在钴盐和三元前驱体产品上的布局。

增资佳纳能源,完善新能源正极材料布局。石墨烯导电剂快速放量中。拟发行可转债建设锂云母项目,布局碳酸锂。

盈利预测:公司上市以来战略规划明晰,主业稳健发展的同时,围绕新能源汽车产业链上游持续落子布局包括钴盐、三元前驱体、碳酸锂、石墨烯正极导电剂等业务,将受益于新能源汽车行业的快速发展。17年我们预计石墨烯正极导电剂业务将继续快速放量,未来几年随着公司钴盐和三元前驱体的产能的逐步释放业绩还将持续快速增长,锂云母项目开采成功后公司业绩向上改善弹性大。我们预计公司2017~2019年净利润分别为2.5、3.5及4.5亿元,EPS分别为1.16元、1.62元、和2.10元。

风险提示: 产品价格大幅波动、锂云母项目开采不确定性、新能源汽车行业发展低于预期、市场竞争加剧。

►【建材】黄诗涛:水泥行业跟踪报告-供给侧约束弹性明显,水泥价格遍地开花-20170912

淡季平稳度过,水泥价格遍地开花。各地推出新一轮错峰限产计划,水泥行业产量约束将持续增强。行业库位运行中枢不断下移。四季度水泥价格或将大幅上涨。重视水泥供给侧改革的预期差。行业价值属性逐渐增强。

短期来看,我们继续维持2017年初对行业景气走势“淡季微幅下跌,全年高位震荡向上,四季度才是价格高点”的判断,预计后期库存将持续回落,旺季涨价幅度将超过市场预期。中期维度看,建议市场充分重视水泥供给侧改革的预期差,看好供给侧改革加速推进对行业整体景气带来的提升。

继续关注低估值、安全边际高、供给侧改革中最受益的海螺水泥,和涨价行情中弹性大的华新水泥、祁连山;关注行业格局未来存在明显改善预期的华北地区龙头冀东水泥,以及东北地区龙头亚泰集团。

风险提示事件:宏观经济风险,供给侧改革不达预期。

►【轻工】笃慧:造纸的“夏天”不惧木浆上涨;烟标行业有望企稳-20170912

造纸:供给侧改革持续,9月起迎接造纸的夏天。

首推:箱板瓦楞纸、铜版纸、白卡纸。总体观点我们认为,环保常态化加上新增产能释放有限,行业景气度至少持续至2018年年中,继续看好:国内箱板瓦楞纸龙头山鹰纸业、太阳纸业、博汇纸业。

家居:地产更多影响估值,定制家居市场仍是蓝海。

由于7/8月地产数据较弱,家居板块出现部分回调,但我们认为,定制家居市场仍是一片蓝海,内生增长依然可期。而成品市场领域,我们依然看好部分品类龙头,如软体龙头顾家家居,地板龙头大亚圣象。中长期看,全屋定制趋势明显,看好具备全屋定制能力的龙头企业:尚品宅配、索菲亚、欧派家居。我们还看好志邦股份。

包装及其他轻工:看好裕同科技(3C包装龙头,目前在烟酒化妆品等布局超预期,此外通过互联网包装模式布局长尾市场)以及烟标行业,关注集友股份(烟标行业反转,切入烟盒包装)

本周核心组合:山鹰纸业(20%)、太阳纸业(20%)、裕同科技(20%)、志邦股份(20%)、集友股份(20%)

风险提示:原材料价格上涨风险,地产景气程度下滑风险。

欢迎关注中泰证券研究所

重要声明:本公众订阅号(微信号:qlzqyjs)为中泰证券股份有限公司(以下简称“中泰证券”)依法设立、运营的官方订阅号。

本订阅号仅面向中泰证券客户,仅供在新媒体背景下的研究信息、观点的及时沟通,因本订阅号受限于访问权限的设置,中泰证券不因其他订阅人收到本订阅号推送信息而视其为客户。

本订阅号所载的资料均摘自中泰证券研究所已经发布的研究报告或者系研究人员对已发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号推送资料涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对的市场基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。订阅者若使用本订阅号所载资料,可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义而导致投资损失。订阅者如使用本订阅号推送资料,请事先寻求专业投资顾问的指导及后续的解读服务。

本订阅号所载的资料、工具、意见、信息及推测仅提供给中泰证券客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。

本订阅号版权归中泰证券所有,未经中泰证券书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。如因违法、侵权使用给中泰证券造成任何直接或间接的损失,中泰证券保留追求一切法律责任的权利。