当代明诚,一个并购界的老司机,从房地产一路杀到了文化产业,现在还玩起了足球。

这次,他要并购的是IDG投资的一家拥有英超赛事转播权的公司,名叫新英开曼(新英体育)。

大伙知道英超赛事转播权,能带来多少收入吗?

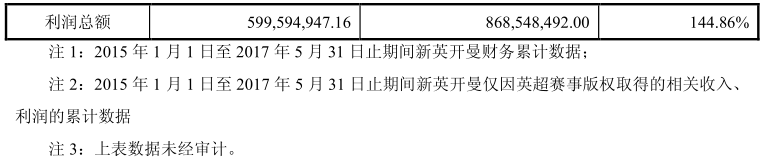

据资料显示,2015-2017年5月,新英开曼因英超赛事的版权,取得相关收入15亿,利润总额8.68亿!

于是,在本案中,当代明诚拟用现金购买新英开曼100%股权,并认购新英开曼新发行的股份,合计5亿美元,约折合人民币34.32亿。

此并购案一出,激起了市场的热议,同时也引来了监管层的关注。

该并购案,监管层提出了四点问询:

一是,英超赛事转播权快到期,标的资产未来是否能可持续盈利?

二是,有没有能力借钱搞并购?

三是,重要客户经营状况变化,会不会对你未来持续盈利造成影响?

四是,在重大不确定性的情况下,收益法估值是否具备合理性?

这四大问题,都是并购领域绕不开的监管大坑,并且带有体育行业的特殊属性,值得仔细研究。

本案并购监管雷区:可持续盈利能力、融资能力、客户经营风险、收益法估值合理性。

“四大并购雷区!”

买方:当代明诚,1998年上市,实控人为艾路明。

当代明诚做过房地产开发、磷矿石贸易,后切入文化产业,于2016年延伸至体育行业,主营体育版权贸易和体育赛事活动等。

2015-2017年1至3月,实现净利润为6869万、1.5亿、117万。

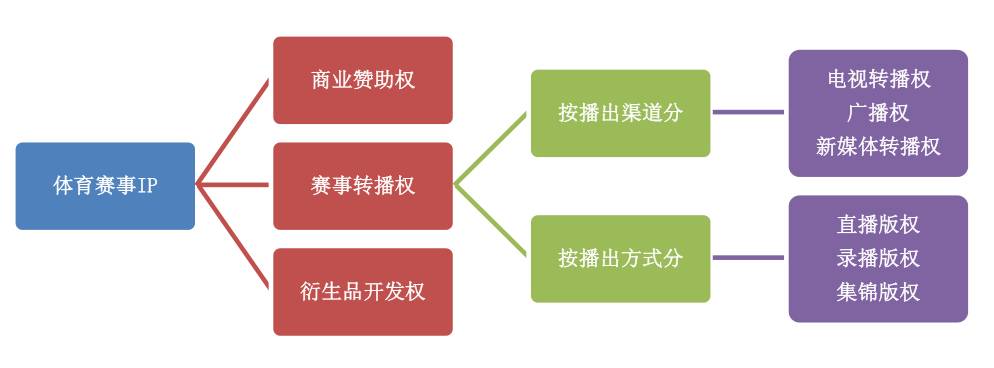

标的资产,新英体育(新英开曼),主要做体育赛事版权分销,即通过采购体育赛事IP,将赛事转播权分销给不同渠道,获取收益。

▼

2015年-2017年1-5月,其实现营收为3.84亿、7亿、4.66亿,净利润为1.52亿、1.77亿和1.76亿。

本次交易方案为——

当代明诚拟以明诚香港为收购主体,以支付现金的方式,购买新英开曼100%股权,作价4.315亿美元。

同时,还以6850万美元,认购新英开曼新发行的股份。

因此,本次交易作价总金额为5亿美元,折合人民币34.32亿。

读完基本信息后,我们来看看监管层关注的重点有哪些。

2

██████

监管焦点1:标的资产的持续盈利能力风险

本案标的资产为新英开曼,其业务开展的必要前提是——赛事版权采购。

围绕着这一核心问题,监管层抛出了以下问询:

▼

预案披露,英超赛事 2019 至 2022 年间 3 个赛季的转播权,已被苏宁体育取得。同时,公司与苏宁体育成立合资公司,共同经营英超等国际赛事版权。

请补充披露:(1)英超赛事版权相关收入、利润等占标的资产对应指标的比例;(2)公司与苏宁体育合作的具体情况,包括但不限于合资公司的股权比例、运营方式等。(4)结合前述情况,分析标的资产的持续盈利能力。

监管层提出的两个问题,全都是围绕着英超赛事版权展开的,并对其持续盈利能力提出了疑问。

例如,你家英超赛事每年的收入贡献是多少?跟苏宁体育合作是怎么合作的?

之所以这么操心英超赛事版权,是因为新英体育就是靠英超赛事转播吃饭的。

据当代明诚披露,2015-2017年5月,新英开曼因英超赛事的版权,取得相关收入15亿,利润总额8.68亿!

▼

不过,赛事版权都是有期限的,新英体育拥有的英超赛事版权期限为:2013/2014-2018/2019年共6季赛事。

眼看着这个赛事版权快到期,而2019-2022年的英超赛事却掌握在苏宁体育手里。那么,离开英超赛事,新英体育还能吃好喝好吗?

这得亏了当代明诚。当代明诚早已先下手为墙,抱上苏宁体育的大腿,双方协议成立合资公司明诚传播,当代明诚持股45%,苏宁体育持股40%。

▼

双方约定,合作期限不少于10年,由当代明诚委托管理团队打理日常事项。并且,明诚传播需要向苏宁体育支付一定对价,获取其拥有的全部欧洲足球赛事版权。

这样一来,上市公司买版权+新英体育搞运营,一定程度上可以保证未来持续盈利。

除了英超之外,新英体育还取得了欧足联旗下有关赛事的数字媒体权及赞助商权益,如:2020年的欧洲杯和 2021年的世界杯欧洲预选赛。

同时,它还表示在2020年后,仍通过竞价,继续开源,争取更多的足球赛事版权,包括

但不限于 2022 赛季以后的英超版权及其他顶级足球赛事版权。

所以,收购某项标的资产,其持续盈利能力的核心问题,是监管层最上心的。

3

██████

监管焦点2:支付能力风险

监管层对于本案的第二个关注点,是在支付能力的风险上。

▼

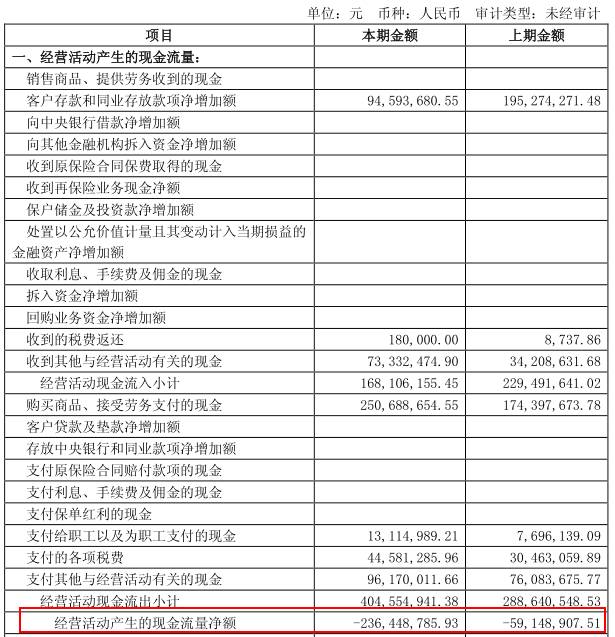

根据公司信息披露,公司经营活动产生的现金流量净额为负,2017 为年季报显示货币资金为 3.89 亿元,公司自有现金与交易总金额相差较大,需通过融资方式获取支付交易对价。

预案同时披露,公司控股股东当代集团可以为上市公司境内及海外融资提供流动性支持。

请补充披露: (1)公司的融资能力。如为债权融资,结合公司的授信状况、控股股东拟采取的支持措施等说明公司的融资能力;(2 )测算均为债权融资状况下,公司每年需偿付的本金及利息,及其对上市公司日常运营的影响。

当代明诚想要玩跨境并购,手头上却没钱。5亿美元的总作价(34.32亿元人民币),2.9亿美元通过境内资金换汇出境,剩余2.1亿通过境外融资。

没钱玩并购,逞能吗?监管层当然要问一问了:你有什么本事借到钱?能借多少钱?你要是全部靠借钱,对自身运营有什么影响?

别着急,我们先来看一看,当代明诚手头有多少钱,还需要借多少钱。

当代明诚2017年一季度报,货币资金账面上只有3.89亿元,经营性活动现金净流量为-2.36亿元。

▼

不过,当代明诚倒是说自己还有8亿元银行存款。

如果情况属实,那么资金缺口为26.32亿。这26.32亿,就只能靠借钱了。

借钱主要看资质和担保。当代明诚表示,自己在行业内的资信处于中上游,银行授信额度为2亿。

同时,控股股东当代集团腰缠万贯(货币资金约50亿),表示愿意为上市公司的融资提供借款担保、流动资金支持等。

不过,具体借多少,目前还没定数。所以监管层对此持谨慎态度,要求当代明诚测算,若完全靠债权融资,会不会对上市公司造成不利影响。

所以,当代明诚假能取得25.8亿元贷款,每年偿还本金4.3亿,借款6年零3个月,借款利率为6%。

同时,以标的资产截至评估基准日拥有的货币资金,以及后续经营,作为债权融资的还款来源。

据以上假设,本案测得还款情况如下图所示。也就是说,基本可以凭借标的资产拥有的货币资金的现金流,覆盖本次贷款的本金和利息。

▼

另外,这只是极端情况,当代明诚表示,自己并不局限于债权融资,股权融资也会考虑。

4

██████

监管焦点3:对乐视体育的应收款的风险

乐视体育,曾是新英体育的大客户。然而,这个大客户在今年上半年遇到的危机,给新英体育也带来了大麻烦。监管层特问询如下:

▼

预案披露,截至 2017 年 5 月 31 日,标的资产应收账款约为 1.89亿元,其中,新英体育对客户乐视体育的应收账款为 2,470 万美元(约 1.7 亿人民币)。

预案同时披露,新英体育已与乐视体育达成初步方案,目前已收到等值人民币保证金。

请补充披露: (1)结合乐视体育提供等值人民币保证金的方式,说明该保证是否可

靠、可执行,该笔应收账款是否存在回收风险;(2)标的资产应收账款期末余额较

高的原因,及报告期内应收账款的回款周期。

以上,监管层从应收账款科目异常,对乐视应收账款的收回风险提出了质疑。

2015至2017年1-5月,新英体育对乐视体育的销售收入,分别占总收入的比重为 24.99%、32.56%、37.67%。

随着对乐视体育收入的不断提高,“乐视系危机”波及到了新英体育的应收账款。

截至 2017 年 5 月 31 日,新英体育账面对乐视体育的应收款金额为 2,470 万美元(约为1.7亿元),占新英体育2017年5月的应收账款净额(1.88亿)的90%以上。

同期,应收账款占营收、应收账款占总资产、应收账款周转天数,分别较上期增长了20倍、7倍、7倍。

▼

客户(乐视系)经营情况发生变化,让新英体育不得不面临未来业绩下滑的风险,和当期应收账款坏账的风险。

对此,新英体育解释道:

这笔应收账款,我们早已经与乐视体育香港签订了《付款补充协议》。为了保证付款顺利,一旦乐视体育香港逾期未支付款项,则由其指定的境内关联方,向新英开曼支付履约保证金1.729亿元,冲减应收账款。

截至目前,这笔履约保证金已经收到,未来不存在应收账款风险。

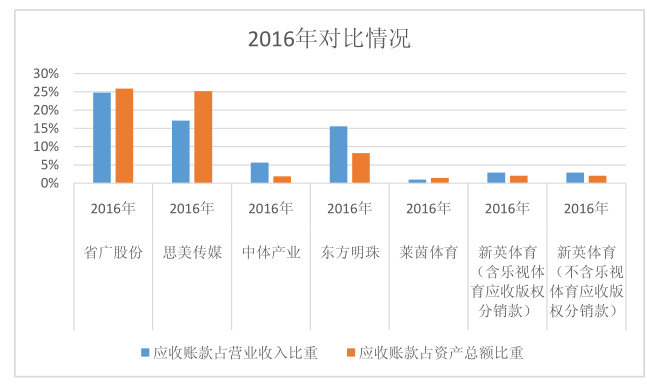

如果剔除乐视体育的特殊影响,新英体育的应收账款占营收、占总资产的比重不算高。

而同行业上市公司中,应收账款占营收、总资产的比重最高的为省广股份和思美传媒,均在15%-25%之间。

▼

PS:

本次标的的估值,采用的是收益法。

不过,监管层对此提出了两次问询。第一次问询,针对估值的作价是否公允;第二次问询,针对标的资产未来盈利是否可持续性。

我们来看监管层第二次问询,都问了啥?

▼

请补充披露:

(1)国内版权分销市场目前的市场规模及标的资产在其中的占比;

(2)标的资产在 2016 年取得英超版权前的市场竞争力及份额占比;

(3)标的资产的主要竞争对手是否进行版权分销业务,标的资产在此方面有无核心竞争优

势;

(4)结合前述情况说明在未取得版权的情况下,按照 20%市场份额预估的合理;

(5)2020 年后,标的资产的持续盈利能力是否存在重大不确定,请公司进行重大风险提示。

上述问题,透露出监管层关注估值的核心,是未来盈利预测的合理性。该合理性,需要从市场规模、重大关键事件的影响、以及相对于竞争对手的优势等方面,进行阐述。

而让监管层提出这些问题,主要是因为新英体育的估值方法有点“特别”。即:基于一个不确定性的假设上,对2020年后的盈利进行了预测。

该不确定性假设为: 在未取得赛事版权的情况下,预估自己有20%的国内版权分销市场份额。

具体的盈利预测逻辑为:预估国内版权分销市场规模→按照20%比例,计算版权取得成本→用收入与成本比例的历史水平2.4倍倒推→估算版权的收入。

比如,新英体育预估国内版权分销市场规模为3.47亿美元/年,按照20%计算出,版权取得成本为0.69亿美元。然后再乘以2.4倍,得出预测收入为11.4亿。

所以,依次测算出2021年的净利润为3.92亿,2022年及永续年期分别为4.32亿。

▼

但是,一般市场惯例,足球赛事版权拥有方,会提前 1-2 个赛季提前确定后续赛季的版权归属,且每次分授权年限不会超过 3-5 个赛季。

所以,足球赛事版权的卖方市场特点,决定了版权分销商获得版权存在一定不确定性。

那么,通过预估市场份额,预估版权取得成本,倒推出收入,这样的预估是否合理呢?

新英体育则解释称,这个不确定性的假设,哥还是有点信心的。虽然,2019-2022年的英超赛事,哥遗憾错过了。

但是,欧洲五大联赛、欧洲冠军杯、欧锦赛以及美洲杯、亚洲杯等系列顶级赛事,新一轮版权竞价周期要到来了啊,未来可期!

对于本案,大家觉得有什么想法和建议,欢迎在下方留言讨论哈。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

另外,优塾团队最近推出的《IPO避雷指南》,算是一本沥血之作。

这即是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域