2017年中央经济工作会议将房地产市场去库存作为我国供给侧结构性改革的重大任务,以及促进房地产市场平稳健康发展的核心举措。2016年下半年以来,我国政府采取了一系列行之有效的调控措施,强化了政策间的协调配合。截至2017年三季度,去库存工作取得了积极进展。但是,随着内部经济环境的变化,去库存遇到了一系列新的问题。这些问题与旧的矛盾交织在一起,成为阻碍未来任务顺利实施的重要因素。针对新的问题和旧的矛盾,房地产去库存政策应该长短结合、分类施策、多措并举,既保障房地产市场短期平稳运行,又为市场长期健康稳定发展提供支撑,为我国顺利推进供给侧结构性改革的战略性任务打下坚实基础。

2017年三季度去库存的形势

总体来说房地产去库存效果显著,但存在产品结构和区域结构上的分化,部分市场产品类别和部分区域房地产去库存形势仍然较为严峻。

总体上,全国房地产库存去化周期明显缩短,但仍高于合理去化周期上限

截至9月底,从狭义库存来看,全国商品房待售同比下降了12.2%,去化周期为4.36个月,同比和较上年末分别缩短了1.18和0.95个月。从广义库存来看,总库存为65.06亿平米,去化周期为46.42个月,同比和较上年末分别缩短了5.46和26.39个月,但仍远高于18个月为标准的合理去化周期上限,如果延续三季度商品房销售面积同比增速大幅下滑的趋势,房地产高库存的状况可能还将存在较长一段时期。

图1 2012-2017年狭义库存及去化周期。数据来源:Wind

图1 2012-2017年狭义库存及去化周期。数据来源:Wind

注:狭义库存=商品房待售面积/近12个月平均销售面积

图2 2011-2017年广义库存及去化周期。

数据来源:Wind

图2 2011-2017年广义库存及去化周期。

数据来源:Wind

注:广义库存=历年累计房屋新开工面积-历年累计商品房销售面积+商品房待售面积,2017年三季度广义库存=(1996年至2017年9月累计房屋新开工面积)-(1996年至2017年9月累计商品房销售面积)+2017年9月商品房待售面积;广义去化周期=广义库存/近12个月平均销售面积

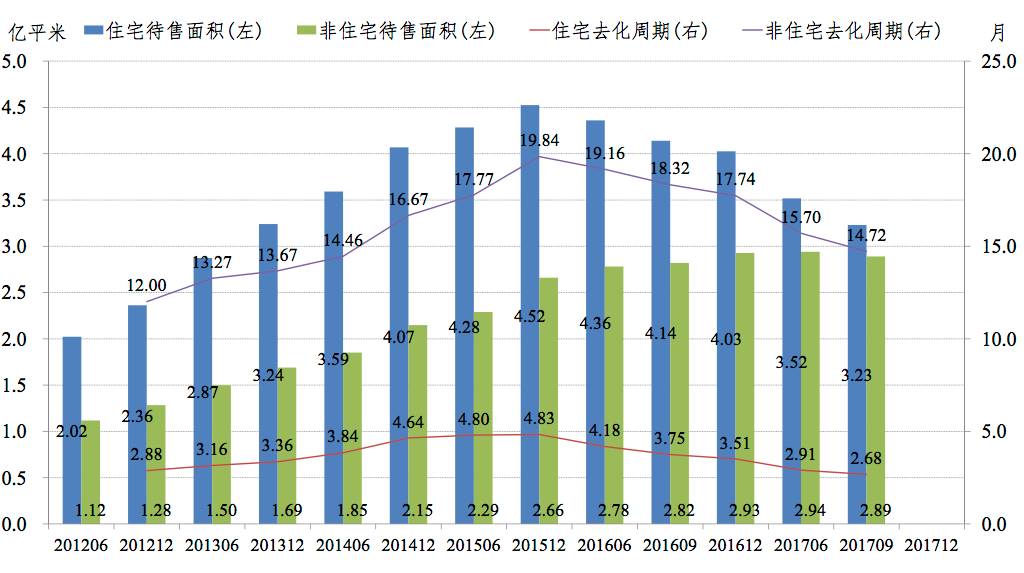

结构上,非住宅去化周期收缩快于住宅,但办公楼和商业营业用房库存压力仍比住宅大

截至9月底,从狭义库存来看,住宅、非住宅去化周期分别为2.68、14.72个月,同比分别缩短了1.07、3.6个月,较上年末分别缩短0.83、3.02个月,非住宅库存压力远超住宅。从广义库存来看,住宅、办公楼、商业营业用房去化周期分别为20.6、87.33和139.09个月,同比分别缩短了3.67、22.75和17.93个月,较上年末分别缩短了1.59、14.43和11.01个月。其中,住宅库存略高于18个月为标准的合理去化周期上限,而办公楼和商业营业用房库存远高于合理去化周期上限。

图3 2012-2017年住宅、非住宅狭义库存及去化周期。

数据来源:Wind

图3 2012-2017年住宅、非住宅狭义库存及去化周期。

数据来源:Wind

图4 1999-2017年住宅、办公楼、商业营业用房广义库存及去化周期。

数据来源:Wind

注:商品房分类型待售面积无法获得,因此广义库存=历年累计房屋新开工面积-历年累计商品房销售面积,如2017年三季度住宅广义库存=(1999年至2017年9月累计住宅新开工面积)-(1999年至2017年9月累计住宅销售面积)

区域上,三线城市库存去化周期缩短,但一线和二线城市库存去化周期有不同程度延长

截至9月底,一二三线城市广义库存分别为1.41、6.44和2.03亿平米,较上年末分别增加0.17、0.55和0.02亿平米,去化周期分别为30.63、16.96和23.95个月,较上年末分别延长了9.57、延长了1.33和缩短了1.53个月。三季度房地产调控政策继续收紧,一线城市严格执行限贷限购措施,二线城市集中出台以限售为主要调控手段的措施,截至9月底,一二三线城市商品房累计销售面积同比分别大幅下降-30.34%、微幅上涨1.17%、中幅上涨11.19%,因此一二线城市去化周期有所延长,三线城市去化周期有所缩短。一线和三线城市仍高于18个月为标准的合理去化周期上限,二线城市略低于合理去化周期上限。

图5 2012-2017年一二三线城市广义库存和去化周期。

数据来源:Wind

注:分区域待售面积无法获得,因此广义库存=历年累计房屋新开工面积-历年累计商品房销售面积,如2017年三季度一线城市广义库存=(2012年至2017年9月累计一线城市房屋新开工面积)-(2012年至2017年9月一线城市累计商品房销售面积)

图6 2012-2017年一二三线城市房屋新开工累计同比和商品房销售累计同比。

数据来源:Wind

后续去库存工作面临的突出问题和矛盾

由于城镇化降速带来的需求放缓,楼市调控带来的市场收缩,以及金融去杠杆带来的金融约束,都将一定程度上影响房地产去库存工作的开展。

市场需求走弱不利于加快去库存进程

一是城镇化率呈现放缓迹象,城镇房屋市场需求增长放慢。

2008~2016年,我国城镇化率年均提高1.26个百分点,低于1996~2007年年均提高1.4个百分点和2000~2008年年均提高1.36个百分点的水平,城镇化率提升速度放慢趋势显著,导致城镇房屋市场需求增长后劲不足。

二是人均可支配收入增速逐年下滑,与房价涨幅差距逐步拉大。

2014~2016年,我国城镇居民人均可支配收入由28844元逐年增至33616元,增速由2014年的6.8%下滑至2016年的5.6%;而同期全国商品房销售价格则由6324元/平米上涨至7476元/平米,涨幅由2014年的1.38%逐年上升至2016年的10.06%;房价增速与人均可支配收入增速的差距由2014年的-5.42 %扩大至2016年的4.46%。

三是商品住宅销售创历史新高透支未来需求,三四线城市居民需求向二线城市转移。

一方面,2016年全国住宅销售面积13.75亿平米创历年新高,需求在短期内集中释放的现象较为显著,透支了未来市场需求;另一方面,2016年一二三线城市住宅销售面积分别为0.53、3.91和0.81亿平米,同比增速分别为1.08%、26.64%和19.75%,二线城市吸纳了部分一线城市和大量三四线城市的购房需求,不利于部分一线城市和多数三四线城市房地产有效去库存。

图7 2002-2016年城镇人均可支配收入、商品房、住宅销售价格。

数据来源:Wind

图8 2008-2017年商品房、住宅销售面积及增速。

数据来源:Wind

图9 2012-2017年一二三线商品住宅销售面积及增速。

数据来源:Wind

楼市严格调控加大去库存的难度

为管控去库存引发的房价快速上涨,2016年以来房地产政策开始加强价格调控。

一是调控政策逐步从一二线城市向三四线城市蔓延。

2016年3月上海和深圳强化限购,5月北京通州实行商住限购,之后热点三四线城市的政策趋于收紧,苏州、南京等地实施限价、限贷和加强市场监管等措施。2016年国庆前后,22个城市密集出台调控政策,通过提高购房门槛、上调房贷首付比例等措施严格抑制投资投机需求。2016年四季度以来,一线城市和部分二线城市如苏州、南京等调控力度不断加码,调控力度达到史上最严。2017年3月中旬,部分二线城市如青岛和石家庄也开启调控模式,之后长沙、济南、郑州、福州、南昌和宁波等则跟随实施部分区域调控。2017年一季度开始,环三大经济圈的部分三四线城市也步入调控行列,如环北京的保定、承德和张家口,环上海的嘉兴和启东,环深圳的东莞和惠州。

二是限售手段首次出现且覆盖城市范围不断扩大。

2017年3月17日和24日,北京、厦门率先实施限售手段,分别针对企业、个人出台限制交易的措施,北京明确企业购房需满3年才可上市交易,厦门明确个人新购住房需满2年才可上市交易,之后多地陆续效仿。截至2017年9月底,全国超40个城市已经实施限售措施。房地产严格调控与去库存的限购松绑、限贷放松等措施存矛盾,特别是一、二线城市调控政策持续加严,三四线城市也开启调控政策,对于部分库存较高的二线城市和库存去化周期较长的三四线城市去库存提出了新的挑战。