在15年下半年推出的购置税减半政策的刺激下,沉寂了几年的汽车股突然打了鸡血一样,营收大涨,利润大增,股价当然也跟着蹭蹭上涨,直接涨到所有的大行都倒戈,纷纷发布继续看好汽车行业的报告。树大好乘凉,经销商与零部件供应商自然也跟着这波行情过得滋润。

不过,在整个汽车产业股票普涨的情况下,发现有只股票表现挺差的——京西国际(2339.HK)。

粗略看了下:国企背景,市盈率7.6,市净率1.23。这就有些奇怪了,国企背景基本上可以排除老千的嫌疑,那在整个行业欢腾的时候为啥它不受待见呢?如果公司不存在问题,那就极可能存在难得的价投机会。

一、借壳上市,获优质资产注入

京西国际主要是生产主动及被动悬架的,熟悉汽车的人知道,这个是属于汽车产业链里的减震器行业范畴。母公司是京西重工,2014年借壳北泰上市。这里就插播一点北泰创业集团有限公司的历史故事。

北泰的历史可追到1997年,那时北泰安徽第一家工厂批量投资,到2004年公司就成为了中国零部件百强,2007年它在中国汽车零部件百强企业名单中列第27位,并已经进入上海通用、克莱斯勒、北京奔驰的配套体系。北泰创业2003年上市,公司的主营业务是生产汽车底盘系统以及建筑装饰五金产品。

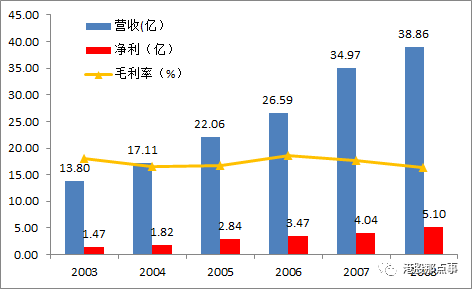

从公司上市以来的业绩也可以看出,北泰是家挺有成长动力的公司。

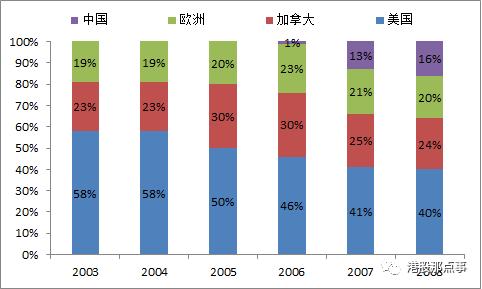

那这么好的公司怎么就被借壳了呢?北泰的业务以出口为主,产品主要销售美国、加拿大、欧洲,在这些地区有广泛的营销网络。2004年12月通过收购了Profound Global 40%(这家公司在中国拥有销售网络和稳固客户群体)的股本权益进入了中国市场,但总体来讲仍然以欧美市场为主。

我们知道08年西方世界被金融危机吞噬,北泰的业绩简直是跌到了地狱。

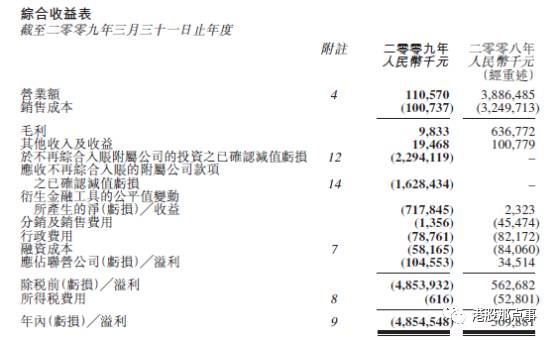

业绩不好也不要紧,再起来就行了。问题是这年北泰还搞了两个事。一是玩外汇合约玩脱了,亏损了2400万,美元。另外就是多年的合作伙伴上海工业投资集团反水了,向法院提出索偿申请,要求公司退还金额共3.266亿人民币的预付款、相关费用和利息。于是北泰的银行账户及相关资产都被冻结了。

2009年1月19日北泰停牌,2009年2月6日,北泰集团提出清盘申请。这一停牌停了五年,直到京西重工借壳。

京西重工2009年3月成立,发起人分别是首钢(51%股份)、北京房山国有资产经营有限公司(25%)及宝安投资发展有限公司(24%)。成立后京西重工收购了美国的德尔福公司(Delphi)的减震器和制动器业务。

这家公司有百年历史,主要业务是制造高端汽车的制动系统、悬挂系统和汽车底盘的业务。京西重工的市场以欧洲为主,占比超过50%,北美不足20%,中国不足25%。

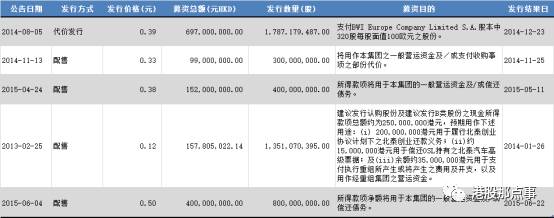

京西重工借壳北泰是经过了一系列复杂的股本及债务重组。2014年1月27日,北泰复牌,更名为京西国际。借壳上市之后,京西国际进行了一系列的配股,并且配股的价格都相比当时的股价有所折让。

配股主要是用来偿还京西国际的债务、补充营运资金以及收购母公司的资产。京西重工把京西欧洲装到了上市公司里,2015年2月起京西国际也把北泰的业务全部终止了。目前京西国际的业务主要就是欧洲的悬挂系统业务,主要客户是欧洲高档乘用车制造商,如宝马奥迪。

所以,借壳后的2339代码其实是获得了一块优质资产的注入。但是,京西借壳上市时股本只有19亿股左右,到2014年年底时股本扩大到了46亿股左右,2015年时到了57亿股左右,目前基本稳定在这个数上。

股本扩大了这么多,并且都是折价配股(相当一部分是配给了大股东),而公司的业绩又没有很好的表现,所以股价自借壳以来就是一路跌,目前处在了一个底部。

二、京西国际的业绩真的很差?

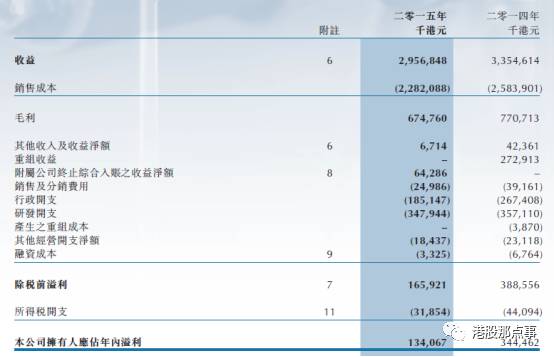

目前的京西国际业务是2014年注入的,遗留的业务也已经被洗干净了,所以京西的业绩就从2014年看起。第一眼,京西国际的业绩真的算差。

2015年营收29.57亿港币,同比2014年下滑了12%,净利润下滑更猛烈,2015年实现净利1.34亿,同比暴跌了61%。

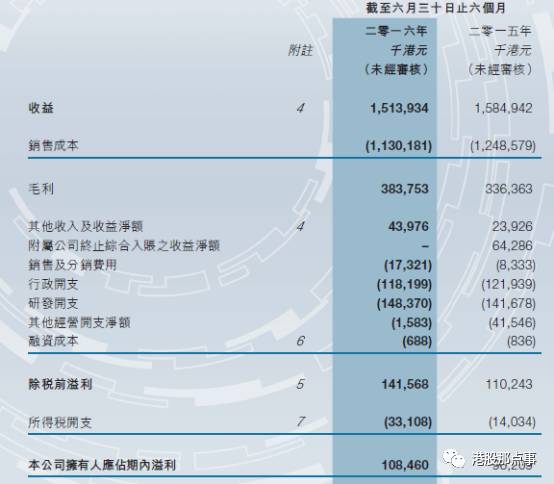

2016年上半年也没好到哪去。营收15.14亿,同比下滑4.5%,利润还好,涨了12.7%。但利润的母亲是营收,营收下滑总不是件让人开心的事。

不过,单这样同比,是有个BUG的,公司2014年、2015年有一系列的重组,产生了各种费用或者收益,另外还有北泰留下来的业务,这些以后都不会再出现在京西国际的财务报表上。所以要看京西国际目前的业绩究竟如何,应该剥掉这些因素的影响。

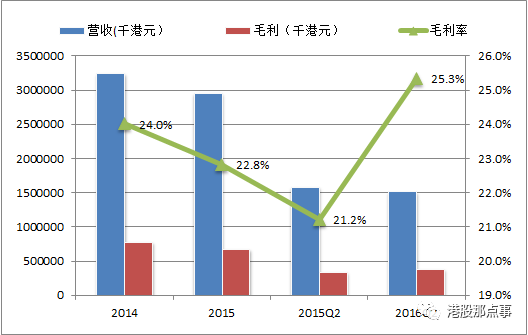

剥掉北泰的中国业务,公司的营收与毛利是这样的。

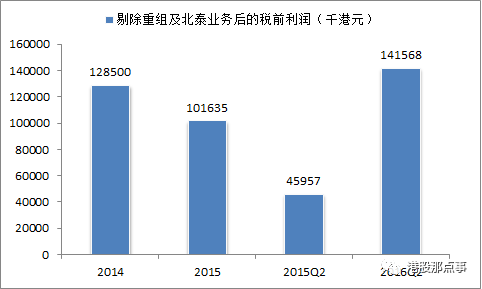

我们再剥掉重组收益、重组成本以及终止业务的影响,那么京西国际的税前利润走势就变成这样了。

这样我们发现,京西国际的经营业务利润2015年较2014年确实是下滑的,但是2016年上半年较2015年上半年却是大涨的,并且2016年半年业务的税前利润已经超过2014年全年的了。

比较2015年全年与2015年上半年的数据,我们可以发现2015年下半年京西的欧洲业务这块也是表现非常不错的。也就是说,从2015年下半年起,京西国际目前业务的盈利情况就开始改善了。

当然,从2014年到2016年上半年,公司的营收仍然是下滑的,这主要原因是欧元与英镑这两年表现不如意。公司的收入按地区划分主要是英国与德国,收入额主要以欧元计。

我们看到从2014年到现在,欧元与英镑兑美元都是下跌的,公司的财报是以港币计,而港币与美元是挂钩的。

因此,目前8倍的市盈率估值没有考虑公司目前业务的真实成长能力。而从公司的经营现金流来看,公司的业务也在走好。

公司的配股确实存在对股价的负面影响,但是这个影响已经基本释放完毕,目前母公司京西重工持有公司股权占比为52.49%。

配股的结果是改善了原来北泰脆弱的财务结构,可以看到公司的负债率情况已经改善许多。