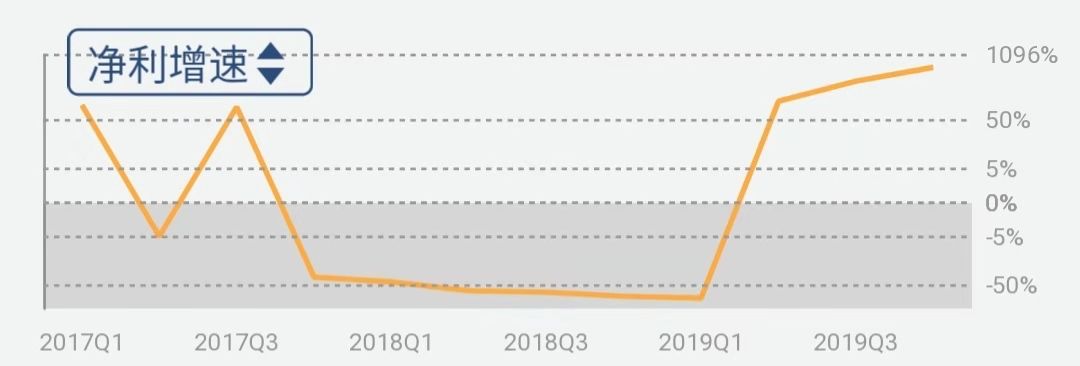

昨晚最亮瞎眼全年业绩预告:万集科技,2019全年累计增长12417%,单季增长2978%

上个月20日,据交通运输部发布《取消高速公路省界收费站重点工作进展情况通报》显示,截至12月18日,全国ETC客户累计达到19223.44万,完成发行总目标19085.56万的100.72%。

嗯,

不去

。

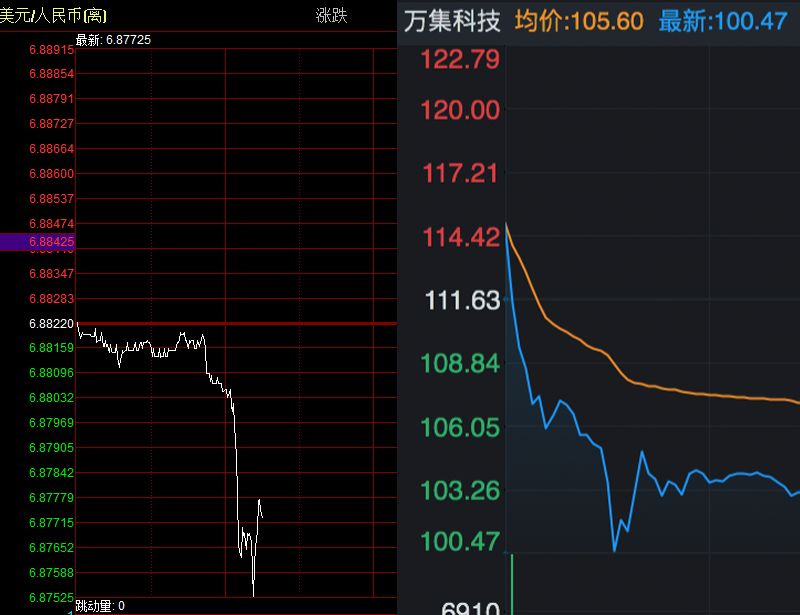

万集科技前一天涨停,并且从2019三季度业绩预告首次披露开始,至昨天为止累计涨幅超过260%,今天早盘画出的分时图线,陡峭似略早些的离岸人民币。

不到10点钟,你看到的早盘推送是:

ETC概念股走弱,万集科技跌逾9%,华铭智能、博通集成、金溢科技等跟随下跌。

有点心的同学,应该都不会去追ETC了,数据和信息都是公开的。追逐高增,记得回头望望。

齐峰新材,2019全年

累计增长125%

,

单季增长612%

,造纸股,

破净

,在岸离岸人民币双升破6.9。

还行。

齐峰新材昨天收盘价6.05元,代表的意义有以下:

1、单日涨幅1.6%

2、去年6月底部起,累计上涨18%

3、市净率0.87倍,历史10%分位出头

4、大股东增持套牢13%

5、高管增持套牢22%

看一下齐峰新材的基本面。

主营是装饰原纸,主要用于人造板的贴面制作,人造板是建筑装饰装修和家具的主要原材料,也是实木板材的替代品。

公司生产的装饰原纸品种众多,客户难以确定年度内具体品种的需求量,此外,受产能限制,公司供货紧张,因此公司与客户通常不签订长期供货协议,而是签订框架供货协议,单次定货量小,定货频繁,以销定产,业绩波动较大。

成本端,装饰原纸主要原材料是木浆和钛白粉,两个成本占比都在约3、4成,前者主要依赖进口,汇率敏感,后者我国2010年起是净出口国,2020年预计产能投放较大。

从业绩增速看来,去年半年报后,盈利早已走出右侧,一季比一季高

经营现金流连续4季净流入,19Q3LTM净现比为4.4,

但同期各季度营收增速还在水下。

可以看出,业绩弹性主要来自成本端,下游需求尚未显著复苏,盈利已经反弹。

当前仍压制公司估值的,应该是一直趴在地上的房地产竣工数据。这背后可能

一是结构性因素

:期房销售增多、非住宅物业占比上升;

二是政策博弈因素

,新开工数据和竣工数据自2017下半年起加速背离,房企们拿地开工赌政策放松,赌输了造成烂尾增多,中小房企挂掉,行业洗牌。

看看竣工不同环节的相关行业:

第一阶段(封顶):玻璃、电梯;

第二阶段(精装修):装修建材如石膏板、防水、涂料等;

第三阶段(交房):家具家电等。

去年赌竣工改善的资金去了电梯(比如上海机电),不过下半年单月电梯产量同比增长显著较上半年放缓,相关标的股价回落。

最近6个月(19年6~11月)房地产竣工面积累计增速:

-12.7%、-11.3%、-10%、-8.6%、-5.5%、-4.5%

整个竣工后周期,还没见到黎明曙光,齐峰新材的营收改善,尚在渴盼东风。

ETC的高光时刻已过。

拐点的判断,是艺术,涨多不去的判断,有时则是常识。

别的号:

科技科技科技…

我的号:

周期周期周期…

想看什么不一样的?

后台欢迎给我留言。

本文是公号重启第6篇,还望乡亲父老们点个在看

您的在看,是新周期一小步,却是本号的一大步↓↓↓↓