戳蓝字

“

饭爷的江湖

”

发现更多精彩

戳蓝字

“

饭爷的江湖

”

发现更多精彩

昨天在网上看到很多网络大V,在挺热烈的讨论一个

最高法

关于房产代持协议的判决。

看了下他们讨论的来龙去脉,感觉这个事情很有意思,在这里可以给大家讲讲。

他们讨论的这个事情,大概情况是这样的。

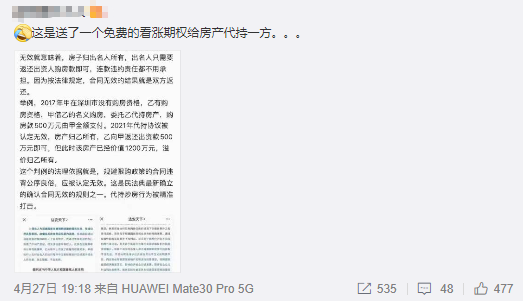

2017年的时候,胖虎在深圳没有购房资格有钱,大雄有购房资格却没钱。

所以俩人签了个代持协议,

胖虎

借大雄的购房资格,用大雄的名义购房。

购房款500万是由胖虎全款支付的,

这个操作等于是大雄帮胖虎代持房产。

2021年的时候,胖虎和大雄闹翻了打官司,这个代持协议被最高法判定无效。

房子被判给了代持人大雄所有,大雄在这种情况下,只需要向胖虎归还500万的出资款。

但这个时候距离当初胖虎出资买房的时间,已经过去了4年。

这套2017年胖虎出资500万买入的房子,现在的市场价格已经是1200万。

从500万的购房款到1200万的市场价,中间有700万的巨额差价。

这个巨额差价最终被判定,归代持人大雄所有。

这么判定的法理依据是:

通过他人代持房产规避限购政策的合同,违背了公序良俗,应被认定无效。

这个案例出来以后,很多网友看完来劲了

,

都在说

代持炒房者们要被精准打击了

甚至有人还说,这是出资人附赠给代持人的一个免费看涨期权。

代持人有了赚差价的空间,

很难不和出资人翻脸

因为只要代持人能在房价上涨以后,成功推翻之前签署的代持协议,就能赚到上涨的巨额差价

这个差价很可能是代持人

一辈子的收入,

人面对巨额的利益都是经不起考验的。

面对这么大的诱惑,也很少会有人会不动心的

,这等于是从内部分化了代持炒房行为。

所以这些网友的推断是

如果房价大涨,按照咱们前面说的案例,代持人必定会走司法流程,先想办法把房子搞到自己手里

之后代持人只要返还出资人的购房款,就能拿走中间的巨额差价。

如果房价下跌的话,那代持人自然是安心继续代持下去,安安稳稳赚代持费用就好。

说这个话的人,可能还是不太了解炒房客代持的那套操作,有点外行想当然的味道。

你能想到的代持风险,那些专业借名额的炒房客会想不到么?

他们只有比你想的更周全

我虽然只是知道个皮毛,但就这点皮毛,基本上就能很大程度上避免代持人违约。

通常出资人会通过且并不限于下列手段,来规避代持可能产生的风

险。

在开始代持房产操作之前,代持人除了要签署代持协议,还需要签署借款合同+长租合同。

代持协议会注明代持人和实际产权人,明确各自的义务和责任,同时规定房产的处理方式。

有配偶的,配偶也会被要求签字。

这份代持协议通常会做公证,或者律师见证。

除了代持协议,出资人

在有明确转账记录的情况下,

会

要求代持人再写一份借款合同。

借款合同基本大同小异,很多都会注明

如果代持人违约,借款

利率水平会按照法律规定的最高利率执行

通常情况下,任何地方的房产涨幅,在短期内都是跑不赢这个利率水平的。

另外很多出资人还会要求,代持人签署一份空白的房产买卖合同,方便自己买卖操作。

除去我们上面说的代持协议,借款合同和空白房产买卖合同

出资人

还会和代持人签一份70年的房屋租赁合同,注明出资人拥有房产的优先购买权。

2020年5月28日民法典修订以后,有些出资人甚至会给自己在代持人名下的房屋,设立一个居住权。

为避免代持人把房产随便过户,多数出资人拿到红本也会直接做第一次抵押。

在这个抵押登记没有注销之前

,代持人是没办法把房产随便过户的。

另外就是我们知道房产代持,不都是需要几年时间的嘛。买入价和代持几年以后的市场价,必定是有个差价的。

为了防止代持人看到差价眼红,

代持拿到红本的同时,不是已经做了一次抵押嘛。

后面房产涨价以后,还会做二押三押。

每次抵押做完,都会把差价挤压的一干二净,根本不会给你留下任何空间。

有了这些预防措施,就能极大的避免代持人在房价上涨以后,出现违约的可能。

我们知道代持的时间一般都挺长,通常至少

都要

两三年的时间。

所以出资人还需要规避代持这段时间里,代持人出现意外的风险

为避免代持人在代持房产这么长的时间里发生意外,导致出现遗产纠纷。

代持人还需要写一份,针对本套房产的资产继承遗嘱,并且要求相关亲属签字。

除去代持期间可能意外身亡,导致的遗产继承纠纷问题。

出资人还有个要规避的风险,是代持人的在代持期间,可能产生的其他债务或欠税。

出资人通常会要求,经济情况看起来不那么可靠的代持人,每个月拉一份征信,来防范代持人有新的债务问题产生。

上面我们说的,就是在炒房客一线城市做房产代持,要做的基本手续。多数地方都差不多,基本是大同小异。