2016年4月21日,银监会、科技部、人民银行三部门联合发布《关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见》(下称《指导意见》)。根据《指导意见》,允许试点机构设立具有投资功能子公司对科创型企业进行股权投资,并成立科技金融专营机构专司与科创企业股权投资相结合的信贷投放。

所谓“投贷联动”,是指银行采用成立类似风险投资公司或基金的方式,对创新企业给予资金支持,并建立在严格的风险隔离基础上,以实现银行业的资本性资金早期介入。与此同时,还通过信贷投放等方式给企业提供另一种资金支持。

本文通过结合新三板市场的实际情况,对在新三板市场开展投贷联动提出一些观点。

在新三板市场开展投贷联动的必要性

新三板也好,投贷联动也好,一个是中国多层次资本市场中新兴的一环,一个是国家多部门支持的创新融资方式,两新相遇,很有可能新三板是开展投贷联动的最佳试验田之一。首先,从新三板企业挂牌数字看,截至2017年3月,挂牌企业数量已达10878家,总股本达6000亿元。新三板挂牌企业数量远高于主板,中小板和创业板,可以作为一个“海选”的项目资源池。其次,从监管来说,全国股转系统共发布了13项挂牌业务类的业务规则,对新三板挂牌要求和挂牌后的信息披露做了详细的要求,所以相对于大量中早期企业,新三板挂牌企业是在中早期企业中相对具有一定企业治理水平,财务管理相对规范,内控合规相对健全的标的。再次,对于投贷联动的适用对象,《指导意见》中也界定为试点地区内的科创中小微企业,应满足高新企业认定条件并获得国高新企业证书,且纳入地方政府风险补偿的企业。而投贷联动的初心是中国版的纳斯达克,虽然目前从新三板行业看,传统制造业仍然占据重要位置,但是从新三板的快速发展看,新兴科技行业公司在新三板市场的挂牌、交投、转板的活跃度极高,市值不断增长,这正是二者契合的时机。

因此,在新三板开展投贷联动是具有一定优势和广阔前景:一是项目来源的广泛性和投资标的选择的范围相对稳定;二是新三板项目标的相对完善的公司治理水平和行业分布渐趋符合投贷联动的目标;当然,这有赖于新三板市场作为多层次资本市场能够进一步发展,自身治理水平不断提升,能够成为投贷联动模式生根发芽的温床和沃土。

在新三板市场开展投贷联动的收益和风险

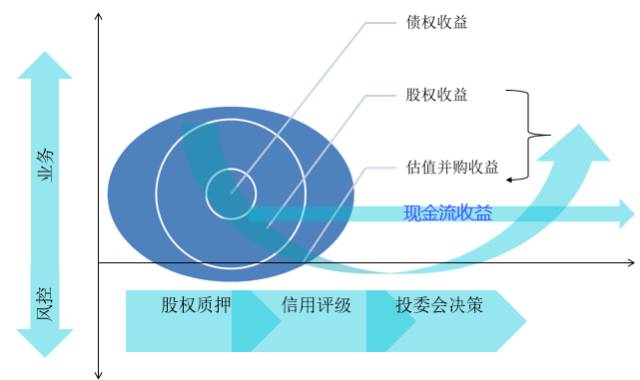

投贷联动业务的实质是基于风险与收益之间关系而产生的一种金融创新,通过股权和债权相结合的融资服务方式,有效覆盖企业现在与未来的投资风险,其核心就是以企业高成长所带来的投资收益补偿银行债务性融资所承担的风险。通过这一创新产品设计,投贷联动可同时满足成长型创新客户与商业银行双边激励相容约束。

在新三板市场开展投贷联动业务的收益和风险其本质并无不同,但是通过新三板市场作为场外第一大资本市场的一些特殊性,在其平台上开展投贷联动业务的收益和风险相对于非挂牌企业具有更好的业务操作性和风险收益比。

首先,在投贷联动的贷端,分析新三板企业的财务指标更加容易,增信措施通常采用新三板股权质押方式,这就比在非挂牌企业中采用信用担保方式的风险度降低。即使是新三板股权价值还未被完全认可的情况下,采用多种信贷技术分析新三板股权,例如特别是在做市股票中挑选交投活跃,市场认可的股票进行选择,对贷款端的风险将会有一定降低。根据2016年新三板市场股权质押数据,从2014年到2016年7月,股权质押数量持续增加,说明市场对新三板股权逐渐认可。其次,在投贷联动的投端,在目前的时机下是股权投资的最佳时间。受到宏观经济和整体资本市场的影响,当期的新三板估值极低已经成为共识,同时由于资本寒冬导致的融资难,新三板股权投资的价格将会更加容易的拉低。随着未来新三板本身的转暖和转板的可能性,投资的预期回报会高于其他时期的投资回报。当然,投资的成功与否仍然最终取决于对项目本身的判断。

在新三板市场开展投贷联动的机构和方式

尽管看起来在新三板市场开展投贷联动具有广阔的前景,以及预期较好的收益风险比,但是依然有一些开展的困难和实际操作问题,要遵循一定的方法和方式才能取得较好的效果和预期收益。

作为投贷联动的开创者,硅谷银行模式长期以来受到关注。硅谷银行服务科技类创新企业,一方面为创投基金提供开户、基金托管等服务,进而直接投资或贷款给创投基金;同时成立两家专门的公司管理创业投资,发展可认股选择权业务,每年还通过对企业行使期权、认股权或股权投资等,获得额外投资收益来弥补信贷业务的风险。另外是以商业银行为主要投资者的PE模式,典型代表是英国“中小企业成长基金”(Business Growth Fund,BGF),由英国银行家协会和主要银行发起设立,其整合了包括政府部门、商业银行、社会团体以及个人投资者等多方面资源,将政府部门引导基金和商业银行投资基金直接引导至成长型小微企业。

根据新三板市场的特点,在新三板市场开展投贷联动,以商业银行为主的投资机构将更加适合新三板投贷联动的实施。首先,银行作为传统的债权投资机构有较强的市场优势和风险控制优势。由于新三板市场的大部分项目偏中期,对债权额度要求相对较大,利率要求较低,银行就比较符合这类项目的债权需求。同时,新三板项目一般能够提供股权质押的增信措施,对银行来说也不失为一个担保方式,且有股转系统的业务规则要求下的对企业的制约。最后,投贷联动中可行的退出机制是风险投资成功的关键,其中IPO竞价式转让是风投实现资本增值的最理想途径,收益往往是投资额的几十倍甚至更高。由于高科技中小企业大多在二板而非主板上市,二板市场的发展程度很重要。相比之下,待企业在三板市场孵化成熟后,投资机构则可通过新三板做市竞价式交易、协议转让,被并购转让以及转板到中小板出售获得高额收益,覆盖成本和风险。对于银行来说,无论银行以何种方式进入新三板企业的股权,退出的路径较多,对银行的风险可以进一步降低。

对于非银行金融机构开展新三板市场的投贷联动,对于贷款端的开展会面临较大的实施问题和市场竞争问题,当然市场上开展的机构不乏一些金融集团旗下的担保公司,小贷公司和互金公司,但是从数据和市场认可度上看,银行仍然占据着绝对的优势

新三板投贷联动的开展方式

在新三板市场开展投贷联动可以作为《指导意见》中具体实施的重要一环,以商业银行为主体,其他机构为补充,发挥各自优势,给予相应的政策引导。同时,作为多层次资本市场的重要组成部分,新三板市场通过开展投贷联动可以促进市场的发展,投资机构不仅能够带资金进入,优秀的项目获得资金后在新三板市场就能够快速壮大,对资本市场的反哺使新三板市场收益,最后,《指导意见》提到的科技创新业,也是新三板市场着力发展的重点,能否成为中国的纳斯达克,投贷联动的方式也许将会是重要的促进剂和推进剂。

(文章来源:清华金融评论,作者:京西资本合伙人穆宏轩,文章版权归原作者所有)

------------------

关于我们:

“金融法视界”(FinancialLaw View)公共账号旨在传播和分享金融及资本市场原创或深度的文章、视点及热点资讯,为金融和资本业界人士提供信息交流平台。

1.01365=37.8;跬步千里,每天进步0.01,一年可进步37.8

0.99365=0.03;不进则退,每天退步0.01,一年则退至0.03

“金融法视界”伴您每天进步1点点!

关注我们:

1、查找“金融法视界”或“flview”

2、扫描二维码

分享:

“你有一个苹果,我有一个苹果,我们交换一下,还是一个苹果;你有一个思想,我有一个思想,我们交换一下,一个人就有两个以上的思想”。知识分享是我们前进的动力,如果您喜欢这篇文章,欢迎分享至朋友圈;点击右上角按钮→分享到朋友圈。同时我们热切希望聆听您的见解,热切欢迎您的投稿,联系邮箱[email protected]

创始人兼总编陈贵 微信账号:adamchen2

免责声明:

《金融法视界》所载信息仅供一般参考,并非适用于某具体案件或情形。虽然本平台已致力于提供准确和及时的资料和信息,但本平台不能保证其准确性,亦不对其中任何观点、内容或版式给阁下造成的任何损失承担责任。©版权所有,转载务必注明来源。