特别提示

本订阅号中所涉及的证券研究信息由光大证券研究所宏观研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资客户,请勿订阅或使用本订阅号中的任何信息

张文朗 刘政宁

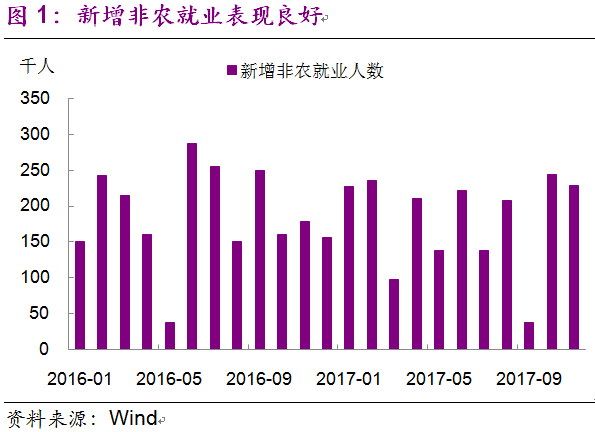

美国11月新增非农就业人数22.8万,超预期。失业率4.1%,时薪同比增长2.5%。

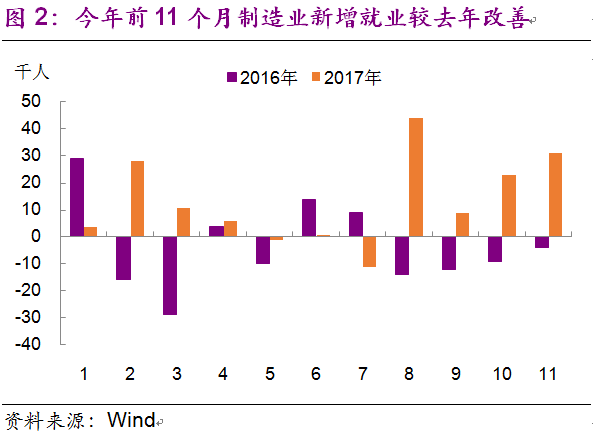

今年前11个月制造业就业人数增加14.5万,较去年同期的-3.8万有显著改善。

与之不同的是,制造业工资增速仍较为低迷,反映出新增的就业者仍以低技术工人居多。

往前

看,

劳动力市场将保持稳健。

随着通胀上行、技术错配逐渐得到改善,工资增速有望在明年加速上升。

在基本面向好的基础上,

金融周期上行叠加减税将进一步推升明年经济增长,可能导致美联储增加加息的次数。

11月新增非农就业22.8万,超预期(图1)。

新增就业中,制造业增加3.1万,连续第四个月扩张。今年前11个月制造业就业人数共增加14.5万,较去年有显著改善(图2),显示出行业的景气度在提升。确实,今年以来制造业PMI持续走强,9月PMI更是创出2004年以来新高。服务业的新增就业人数有所放缓,今年前11个月较去年同期下降38万人。

失业率维持在4.1%的低位,时薪增速同比增长2.5%。

四季度以来,由于高基数效应,采掘业工资增速再次走低。零售业、制造业仍是拖累整体的“祸首”。其中,偏低的制造业工资增速与较高的新增就业人数形成鲜明对比,反映出一大部分新增的从业者仍为低技术工人。往前看,劳动力市场将保持稳健的态势,预计明年失业率仍将保持在4%左右。随着通胀上行、技术错配逐渐改善,工资增速有望在明年二季度加速上升。

金融周期上行叠加“宽财政”的正面效应将推动美国经济持续向好。

从里根税改的经验来看,减税能在短期内推升GDP增长,加快经济复苏。我们之前的估算也表明,下调企业税率可在第一年推升GDP增长约0.3~0.6%。可以说,

有稳固的经济基本面做支撑,金融周期上行叠加减税将使明年美国经济比今年更好。

这利好美元、美股,利空美债、黄金。

良好的经济表现或促使美联储加快收紧货币政策。

基准情况下,我们认为明年美联储将加息三次,但如果减税的正面效果提前显现(比如对通胀的提升作用超预期),或将促使美联储增加加息的次数,从而进一步利好美元。

这也将给人民币带来一定的贬值压力。

不过,此次税改也带来了一些长期的隐忧。

我们之前的估算显示,减税第一年可增加财政赤字约900~1300亿美元,推升广义财政赤字/GDP约0.5个百分点。这将增加市场对美国债务可持续性的担忧。另外,此次的税改方案难以解决美国贫富分化的问题。数据显示,美国前1%人群占有了近40%的财富。

长远来看,贫富分化不利于经济发展,更容易带来诸多社会问题。